Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

CORPORATE YIELD SPREADS AND BOND LIQUIDITY CHEN, LESMOND AND WEI (2007) Septian Bayu K.0806479080 Malahayati Sari0806435532

Septian Bayu K Malahayati Sari")

2

Latar Belakang Penelitian sebelumnya : Collin-Dufresne, Goldstein, and Martin (2001) dan Huang and Huang (2003): menunjukkan bahwa level maupun perubahan dalam yield spreads untuk corp. bonds over Treasury bonds tidak dapat dijelaskan sepenuhnya oleh credit risk determinants dari structural form models. Neis (2005): menemukan bahwa liquidity mungkin merupakan penjelasan terhadap kegagalan model-model ini dalam menjelaskan variasi yield spread. Elton et al, 2001: berfokus pada proxy aggregate liquidity. Grinblatt (1995), Duffie and Singleton (1997), Collin-Dufresne et al. (2001), and Campbell and Taksler (2003): mengasumsikan bahwa unexplained portion dari yield spread dipengaruhi oleh liquidity (Duffee,1999). Penelitian ini menilai bond-specific liquidity dari corporate investment grade dan speculative grade bonds serta meneliti hubungan antara bond-specific liquidity estimates dan corporate bond yield spreads. Maka :

: menemukan bahwa liquidity mungkin merupakan penjelasan terhadap kegagalan model-model ini dalam menjelaskan variasi yield spread. Elton et al, 2001: berfokus pada proxy aggregate liquidity. Grinblatt (1995), Duffie and Singleton (1997), Collin-Dufresne et al. (2001), and Campbell and Taksler (2003): mengasumsikan bahwa unexplained portion dari yield spread dipengaruhi oleh liquidity (Duffee,1999). Penelitian ini menilai bond-specific liquidity dari corporate investment grade dan speculative grade bonds serta meneliti hubungan antara bond-specific liquidity estimates dan corporate bond yield spreads. Maka :.")

3

Amihud and Mendelson (1986) : mengapa investor menginginkan liquidity premium untuk illiquid securities. Lo, Mamaysky, and Wang (2004) : berargumen bahwa liquidity costs mempengaruhi frequency of trading. Karena investor tidak dapat terus menhedge resikonya, mereka menginginkan ex ante cash premium dengan menurunkan security prices. Karena itulah pada cash flow yang sama, less liquid bonds akan lebih jarang diperdagangkan, harganya lebih rendah dan yield spreads yang lebih tinggi. Sehingga liquidity diprediksi tercermin pada yield spreads. Penelitian ini akan menggunakan 3 liquidity measures yaitu : the bid–ask spread the liquidity proxy of zero returns, dan liquidity estimator berbasis model variant dari Lesmond, Ogden, and Trzcinka (1999). Maka

: berargumen bahwa liquidity costs mempengaruhi frequency of trading. Karena investor tidak dapat terus menhedge resikonya, mereka menginginkan ex ante cash premium dengan menurunkan security prices. Karena itulah pada cash flow yang sama, less liquid bonds akan lebih jarang diperdagangkan, harganya lebih rendah dan yield spreads yang lebih tinggi. Sehingga liquidity diprediksi tercermin pada yield spreads. Penelitian ini akan menggunakan 3 liquidity measures yaitu : the bid–ask spread the liquidity proxy of zero returns, dan liquidity estimator berbasis model variant dari Lesmond, Ogden, and Trzcinka (1999). Maka.")

4

Longstaff et al. (2005) dan Ericsson and Renault (2002) : menghubungkan corporate bond liquidity dengan yield spreads. Akan tetapi hasilnya tidak dapat digeneralisasi untuk seluruh corporate bonds. Ericsson and Renault (2002) : mengembangkan theoretical model yang menggunakan new issue dummy sebagai empirical bond-specific liquidity measure. Akan tetapi tetap tidak dapat menjelaskan. (Goodhart and O’Hara (1997) : kurangnya informasi yang credible mengenai spread prices atau bond quotes menjadi hambatan dalam menganalisis liquidity dan pengaruh liquidity dalam yield spreads. Penelitian ini memberikan penilaian yang lebih komprehensif pada hubungan antara liquidity dan yield spreads karena menggunakan extensive bond-specific liquidity measures untuk lebih dari 4,000 corporate bonds, baik investment dan speculative grade categories selama periode 9 tahun. Maka

dan Ericsson and Renault (2002) : menghubungkan corporate bond liquidity dengan yield spreads. Akan tetapi hasilnya tidak dapat digeneralisasi untuk seluruh corporate bonds. Ericsson and Renault (2002) : mengembangkan theoretical model yang menggunakan new issue dummy sebagai empirical bond-specific liquidity measure. Akan tetapi tetap tidak dapat menjelaskan. (Goodhart and O’Hara (1997) : kurangnya informasi yang credible mengenai spread prices atau bond quotes menjadi hambatan dalam menganalisis liquidity dan pengaruh liquidity dalam yield spreads. Penelitian ini memberikan penilaian yang lebih komprehensif pada hubungan antara liquidity dan yield spreads karena menggunakan extensive bond-specific liquidity measures untuk lebih dari 4,000 corporate bonds, baik investment dan speculative grade categories selama periode 9 tahun. Maka.")

5

Diantara ketiga pengukuran, bid–ask spread memang merupakan pengukuran liquidity costs yang paling bermanfaat. Namun ternyata ada peningkatan penggunaan percentage of zero returns sebagai liquidity proxy dalam empirical studies. Namun persentase zero return menimbukan noisy karena merupakan kombinasi zero return dan simultaneous movement dari bond price determinants. Digunakan model yang dikembangkan oleh Lesmond et al. (1999) (LOT) untuk memperoleh alternative liquidity estimate. Dasar dari LOT model : adalah walaupun true value of the bond dipengaruhi oleh stochastic factors, measured prices akan menunjukkan new information hanya jika information value dari marginal trader melebihi total liquidity costs. Sehingga membuat liquidity cost threshold untuk tiap bond, yang equivalent dengan minimum information value untuk melakukan trade. Probability memperoleh zero return akan lebih tinggi dalam liquidity cost threshold dibandingkan diluar liquidity cost threshold. Digunakan maximum likelihood method untuk mengestimasi risk factors terkait dengan market-wide information dan upper and lower liquidity thresholds yang menunjukkan round-trip liquidity costs. Oleh karena itu

(LOT) untuk memperoleh alternative liquidity estimate. Dasar dari LOT model : adalah walaupun true value of the bond dipengaruhi oleh stochastic factors, measured prices akan menunjukkan new information hanya jika information value dari marginal trader melebihi total liquidity costs. Sehingga membuat liquidity cost threshold untuk tiap bond, yang equivalent dengan minimum information value untuk melakukan trade. Probability memperoleh zero return akan lebih tinggi dalam liquidity cost threshold dibandingkan diluar liquidity cost threshold. Digunakan maximum likelihood method untuk mengestimasi risk factors terkait dengan market-wide information dan upper and lower liquidity thresholds yang menunjukkan round-trip liquidity costs. Oleh karena itu.")

6

I. Liquidity Measures A. Discussion Metode bid–ask spread,dikatakan baik namun tidak selalu available contohnya pada thinly traded bonds atau more mature bonds Lesmond et al. (1999): memberikan alternative indirect method untuk estimasi liquidity berdasarkan munculnya zero returns. Bekaert et al. (2003) : menunjukkan bahwa zero returns sendiri adalah reasonable liquidity proxy. Hipothesisnya adalah bahwa marginal trader hanya akan melakukan trade jika value of the information melebihi marginal costs. Lesmond et al. (1999): berpendapat jika trading costs cukup besar zero return days akan muncul lebih sering LOT estimate adalah pengukuran underlying liquidity costs yang lebih akurat dibanding percentage of zero returns Maka

: memberikan alternative indirect method untuk estimasi liquidity berdasarkan munculnya zero returns. Bekaert et al. (2003) : menunjukkan bahwa zero returns sendiri adalah reasonable liquidity proxy. Hipothesisnya adalah bahwa marginal trader hanya akan melakukan trade jika value of the information melebihi marginal costs. Lesmond et al. (1999): berpendapat jika trading costs cukup besar zero return days akan muncul lebih sering LOT estimate adalah pengukuran underlying liquidity costs yang lebih akurat dibanding percentage of zero returns Maka.")

7

Kekurangan LOT model adalah membutuhkan return generating model untuk bonds. membutuhkan beberapa zero returns untuk estimasi liquidity’s effect pada price. harganya kemungkinan tidak memperlihatkan zero returns sehingga invalid Kebalikannya terlalu banyak banyak zero returns juga membuat pengukuran ini tidak dapat diestimasi. Baik zero return liquidity proxy dan LOT liquidity measure diharapkan berhubungan positive dengan bid–ask spread. Karena strengths dan weaknesses masing-masing, maka digunakan ketiganya untuk meneliti hubungan antara corporate bond yield spreads and liquidity. Ini tidak hanya meningkatkan robustness, namun juga menunjukkan relative power untuk tiap liquidity measure. Maka

8

B. The Bid–Ask Spread Data pada quarterly bid–ask quotes diambil dari Bloomberg Terminals. Sebagian besar hanya available dari 2000 to 2003. Quarterly proportional bid–ask spread dihitung dari ask dikurangi bid dibagi harga bid dan ask rata-rata. Bond-year’s proportional bid–ask spread dihitung dari rata-rata quarterly proportional spreads. Paling tidak tiap tahun ada 1 quarterly note. Data untuk quarterly bid–ask quotes diambil dari Bloomberg Generic Quote, yang menunjukkan consensus (kesepakatan) quotes antara market participants.

quotes antara market participants..")

9

LOT measures untuk informed trading Hanya menggunakan return bond harian untuk mengestimasi bond-level liquidity costs. Efek dari likuiditas dilihat dari terjadinya zero returns. Data harga diambil dari Datastream menggunakan Merrill Linch sebagai sumber data untuk harga( harga dinyatakan sebagai harga rata-rata dari semua market makers untuk bond). Jika probability menemukan zero return menurun seiring peningkatan jumlah market makers, maka jumlah zero returns untuk tiap bond issue akan menjadi terlalu rendah. Karena model yang digunakan mendasarkannya pada hari tanpa price changes, maka estimasi bond-specific liquidity costs akan terlalu rendah, bias terhadap liquidity hypothesisnya.

. Jika probability menemukan zero return menurun seiring peningkatan jumlah market makers, maka jumlah zero returns untuk tiap bond issue akan menjadi terlalu rendah. Karena model yang digunakan mendasarkannya pada hari tanpa price changes, maka estimasi bond-specific liquidity costs akan terlalu rendah, bias terhadap liquidity hypothesisnya..")

10

Dipilih start date tahun 1995 karena daily pricesnya lebih sering available di Datastream hanya setelah 1995. dilakukan selama 9-year period sampai 2003. Clean price tiap bond digunakan sebagai daily basis, Harga yang menyimpang lebih dari 50% from the harga hari sebelumnya dihapus. Data dibagi berdasarkan bond-years; menggunakan daily data tiap bond tiap tahun, diestimasi gabungan antara bond’s return generating function dan liquidity costs pada tahun tersebut. Prosedur ini dapat menunjukkan time-series variations pada bond liquidity. Untuk menilai corporate bonds digunakan two factor model (Lesmond et al, 1999) 2 faktor tersebut adalah interest rate dan equity market return, merefleksikan fakta bahwa corporate bond adalah hybrid antara risk free bond dan equity. Semua koefisien resiko discale dengan durasi untuk memperoleh stable estimation coefficients (Jarrow, 1978). R ∗ j,t = unobserved “true” bond return for bond j and day t that investors would bid given zero liquidity costs, Δ Rft = daily change in the 10-year risk-free interest rate, dan sesuai Cornell and Green (1991) Δ S&P Index = daily return on the Standard & Poor’s 500 index.

2 faktor tersebut adalah interest rate dan equity market return, merefleksikan fakta bahwa corporate bond adalah hybrid antara risk free bond dan equity. Semua koefisien resiko discale dengan durasi untuk memperoleh stable estimation coefficients (Jarrow, 1978). R ∗ j,t = unobserved true bond return for bond j and day t that investors would bid given zero liquidity costs, Δ Rft = daily change in the 10-year risk-free interest rate, dan sesuai Cornell and Green (1991) Δ S&P Index = daily return on the Standard & Poor’s 500 index..")

11

Amihud and Mendelson (1986, 1987) mengembangkan kerangka dimana intrinsik value berbeda dari observed valuenya. Perbedaan ini disebabkan oleh liquidity premium dimana higher cost asset dihargai lebih rendah untuk mengkompensasi liquidity cost. Menggunakan model mereka untuk fixed income securities maka Liquidity effects on bond returns adalah: Rj,t = measured return, α 2 j = effective buy-side cost, dan α 1,j = effective sell-side cost for bond j. Efek liquidity pada bond prices dimodelkan dengan menggabungkan objective function dan liquidity constraint, yaitu :

12

Hasil log-likelihood functionnya adalah : Φ i,j = cumulative distribution function for each bond-year evaluated at ( α i, j − β j1Duration j,t* Δ Rf t − β j2Duration j,t * Δ S&P Indext )/ σ j. Σ 1 (region 1) = negative nonzero measured returns, Σ 2 (region 2) = positive nonzero measured returns, dan Σ 0 (region 0) = zero measured returns. Prosedur estimasi tersebut dijelaskan oleh Maddala (1983) dan Lesmond et al. (1999). Untuk estimasi liquidity difokuskan pada α 2,j and α 1,j estimates. Perbedaan estimasi buy-side dan sell-side cost, α 2,j − α 1,j, menunjukkan round-trip transaction costs.

= negative nonzero measured returns, Σ 2 (region 2) = positive nonzero measured returns, dan Σ 0 (region 0) = zero measured returns. Prosedur estimasi tersebut dijelaskan oleh Maddala (1983) dan Lesmond et al. (1999). Untuk estimasi liquidity difokuskan pada α 2,j and α 1,j estimates. Perbedaan estimasi buy-side dan sell-side cost, α 2,j − α 1,j, menunjukkan round-trip transaction costs..")

13

Tidak ada asumsi khusus apakah marginal investor memiliki public atau private information; namun diasumsikan bahwa harga akan merefleksikan costs of trade relatif terhadap information value of the trade. Unanticipated public information, noise trades, atau trades of an idiosyncratic nature tidak akan diperhitungkan dalam rational asset pricing framework dan hanya masuk pada error term. Secara implisit model yang digunakan mengasumsikan informasi yang memotivasi trade untuk bond dan informasi tersebut secara efisien tercermin pada bond price. Asumsi ini didukung oleh studi Hotchkiss and Ronen (2002), yang menyimpulkan bahwa efisiensi informational dari bond price sama dengan underlying equity. Marginal trader diasumsikan menilai value dari informasi sebelum memutuskan trade relatif terhadap expected liquidity cost. Marginal trader dengan net difference tertinggi antara value dari informasi dan transaction cost akan dapat mengendalikan pergerakan harga.

, yang menyimpulkan bahwa efisiensi informational dari bond price sama dengan underlying equity. Marginal trader diasumsikan menilai value dari informasi sebelum memutuskan trade relatif terhadap expected liquidity cost. Marginal trader dengan net difference tertinggi antara value dari informasi dan transaction cost akan dapat mengendalikan pergerakan harga..")

14

D. Yield Spreads and Corporate Information Penelitian dilakukan terhadap lebih dari 4000 bonds. Yield spreads dan bond characteristics diambil dari Datastream. Up-to-date credit ratings untuk tiap bond diambil dari Fixed Income Securities Database, dan jika tidak ada maka digunakan Standard and Poor’s rating dari Datastream. Bonds tanpa rating dari S&P atau Fixed Income Securities Database dihapus. Digunakan Compustat Annual Industrial Database untuk mengumpulkan firm-level data baik active dan inactive firms untuk mengurangi survivorship bias dalam liquidity determinant dan yield spread regressions. Semua variabel diambil pada periode setahun sebelum yield spread measurement. Equity volatility diestimasi dengan 252 daily returns (dari Center for Research in Security Prices, atau CRSP file) untuk 1 tahun sebelum bond liquidity estimate. Bond volatility diestimasi dengan bond prices.

untuk 1 tahun sebelum bond liquidity estimate. Bond volatility diestimasi dengan bond prices..")

16

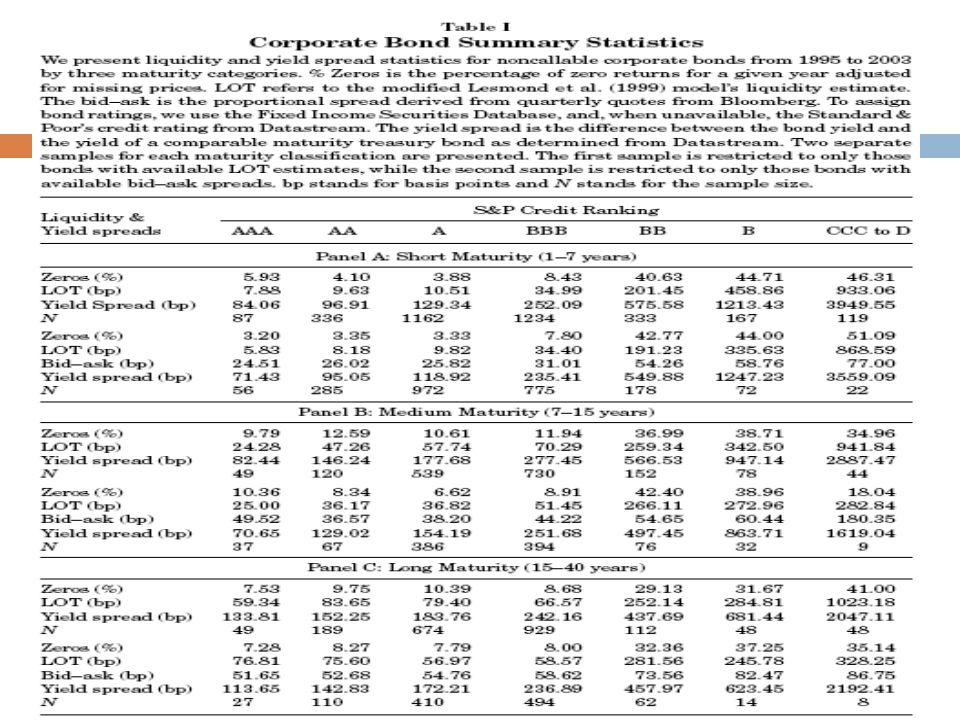

II. Preliminary Findings A. Summary Statistics Table I : summary statistics yang diklasifikasikan oleh maturity levels dan credit ratings. Tiap panel ada two set : 1. Bond information untuk matching sample dari zero returns dan LOT estimate, 2. Bond information untuk matching sample dari zero returns, LOT estimate, dan bid–ask spread. Hasil : Pertama, Liquidity cost lebih tinggi untuk speculative grade bonds dibanding investment grade bonds. Ada kenaikan signifikan pada zero returns dan ukuran estimasi LOT dari investment menuju speculative grade bonds, sesuai dengan kenaikan bid–ask spread. Yield spreads juga meningkat antar bond categories. Untuk matched sample dari 3 liquidity measures, trend untuk tiap liquidity measure terlihat sesuai dengan underlying credit ratingnya. Untuk investment grade bonds, ada peningkatan liquidity costs dari AA bonds ke BBB bonds. Namun untuk speculative grade bonds, trend peningkatan liquidity costs seiring penurunan credit worthiness hanya muncul pada LOT measure dan the bid– ask spread. Dan persentase zero returns terlihat sebagai proxy yang lemah untuk liquidity.

17

Kedua, liquidity costs meningkat dari short menuju long-maturity bonds, konsisten dengan investment horizon argument oleh Amihud and Mendelson (1991) atau return volatility arguments oleh Chakravarty and Sarkar (1999). Secara umum yield spreads meningkat (menurun) seiring maturity dari investment (speculative) grade bonds. Merton (1974) menunjukan bahwa corporate yield spreads dapat meningkat atau menurun seiring maturity, tergantung risk perusahaan. Investment grade issuers menghadapi upward-sloping yield spreads sedangkan speculative grade issuers menghadapi flat atau downward- sloping yield spreads. Helwege and Turner (1999) :menemukan bahwa pada speculative credit rating category yang sama, safer firms cenderung mengeluarkan longer- term bonds, yang menyebabkan average yield spread menurun seiring maturity.

seiring maturity dari investment (speculative) grade bonds. Merton (1974) menunjukan bahwa corporate yield spreads dapat meningkat atau menurun seiring maturity, tergantung risk perusahaan. Investment grade issuers menghadapi upward-sloping yield spreads sedangkan speculative grade issuers menghadapi flat atau downward- sloping yield spreads. Helwege and Turner (1999) :menemukan bahwa pada speculative credit rating category yang sama, safer firms cenderung mengeluarkan longer- term bonds, yang menyebabkan average yield spread menurun seiring maturity..")

18

B. Model Validation Walaupun proporsi zero returns dan LOT estimate keduanya bersumber dari pendapat bahwa liquidity costs menghalangi trade, LOT estimate lebih sedkit menimbulkan noisy karena menggabungkan covariation antara zero returns movement dari bond price determinants. Untuk memverifikasi point ini, Pertama-tama dilakukan model specification check dengan menginvestigasi apakah LOT model membantu merecover intuitive beta coefficients pada systematic risk factors. Lalu coefficients ini dibandingkan dengan naive asset pricing model tanpa liquidity cost considerations. Jika modelnya specified akan ada beberapa pola yang muncul yaitu 1. interest rate coefficientnya negative. Namun hubungannya akan melemah dari high- grade ke low-grade bonds (Schultz (2001)). 2. equity return coefficientnya positive untuk lowgrade bonds (Cornell and Green (1991)). Positif equity return menunjukkan improvement dalam business operation perusahaan, sehingga akan memiliki positive effect pada bond return. Namun, effect dari equity return pada high grade bonds tidak terlalu clear.

). 2. equity return coefficientnya positive untuk lowgrade bonds (Cornell and Green (1991)). Positif equity return menunjukkan improvement dalam business operation perusahaan, sehingga akan memiliki positive effect pada bond return. Namun, effect dari equity return pada high grade bonds tidak terlalu clear..")

19

Hasil estimasi ada pada Panel A Table II. Perbandingan hasil LOT dengan naive OLS model menunjukkan pengaruh zero returns pada hasil estimation. Estimasi LOT model’s interest rate sebagian besar negative dan signifikan, sedangkan pengaruh interest rate menurun seiring penurunan bond ratings, sesuai dengan perkiraan. Kontrasnya naive OLS model memberikan interest rate estimates yang tidak signifikan. Interest rate effect tidak memiliki trend dengan bond ratings, berlawanan dengan common beliefs. Hilangnya pengaruh interest rate pada LOT model dioffset dengan peningkatan pengaruh S&P 500 equity return, khususnya untuk speculative grade bonds. Koefisien untuk S&P 500 dari investment grade ke speculative grade bonds terlihat berbeda tandanya. Menunjukkan bahwa terjadi signaling effects pada speculative grade bonds dan substitution effects pada investment grade bonds. Pola yang hampir sama juga terlihat pada naive OLS model’s.

21

C. Bid–Ask Spread Tests Dilakukan untuk menguji konsistensi ketiga pengukuran liquidity tersebut. Yaitu dengan meregress bid ask spread secara terpisah pada 2 liquidity measures dengan mengontrol liquidity determinants yang lain : it = bond i and year t. liquidity = proportion of zero returns atau LOT estimate. Liquidity determinants dipilih berdasarkan studi Garbade and Silber (1979), Sarig and Warga (1989), Chakravarty and Sarkar (1999), Stoll (2000), Schultz (2001), dan Brandt and Kavajecz (2004). Bond Rating = proxy untuk default risk. Untuk overall regressions, bond ratings menggunakan cardinal scale dari 1 (AAA rated bonds) sampai 7 (CCC to D rated bonds). Hasil ada pada panel B Table II.

, Sarig and Warga (1989), Chakravarty and Sarkar (1999), Stoll (2000), Schultz (2001), dan Brandt and Kavajecz (2004). Bond Rating = proxy untuk default risk. Untuk overall regressions, bond ratings menggunakan cardinal scale dari 1 (AAA rated bonds) sampai 7 (CCC to D rated bonds). Hasil ada pada panel B Table II..")

22

Untuk investment grade bonds, LOT liquidity estimate dapat menjelaskan 6.39% dari variasi cross-sectional pada bid–ask spread, zero returns = 6.82%. Sebagai perbandingan, Schultz (2001) memperoleh R2 = 3.43% untuk regresi semua microstructure trading cost determinants pada investment grade bonds. Baik LOT estimate dan percentage of zero returns tetap positif signifikan terhadap bid–ask spread saat variabel lain dimasukkan. Hasil yang sama diperoleh pada speculative bonds, namun hanya untuk LOT model estimate. Proporsi zero return hanya signifikan setelah memasukkan control variables. Persentase zero returns mengalami specification error bias lebih banyak dibandingkan LOT measure. Alasannya karena LOT measure dapat mengekstrak lebih banyak informasi dibandingkan zero returns.

memperoleh R2 = 3.43% untuk regresi semua microstructure trading cost determinants pada investment grade bonds. Baik LOT estimate dan percentage of zero returns tetap positif signifikan terhadap bid–ask spread saat variabel lain dimasukkan. Hasil yang sama diperoleh pada speculative bonds, namun hanya untuk LOT model estimate. Proporsi zero return hanya signifikan setelah memasukkan control variables. Persentase zero returns mengalami specification error bias lebih banyak dibandingkan LOT measure. Alasannya karena LOT measure dapat mengekstrak lebih banyak informasi dibandingkan zero returns..")

23

D. Initial Yield Spread and Liquidity Tests Menguji hubungan antara yield spread ketiga pengukuran liquidity. Untuk memberikan perbandingan yang konsisten, bid–ask spread sample dipasangkan dengan ketiga pengukuran liquidity. Panel C Table II : untuk investment grade bonds semuanya positif signifikan dengan yield spread. LOT measure dan bid–ask spread memberikan power yang hampir sama dalam menjelaskan cross-sectional variation dalam yield spread, dengan R2 = 7.3%. Sedangkan persentase zero returns menjelaskan 6% dari cross-sectional variation dalam yield spread. Untuk speculative bonds, hanya bid–ask spread dan LOT measure berpengaruh signifikan terhadap yield spread. LOT measure menjelaskan 7.39% dari cross-sectional variation dalam yield spread. Sedangkan bid– ask spread hanya 0.86%.

24

Liquidity effects on yield spread levels Many theoretical models predict that investors demand higher expected returns for less liquid assets to compensate less liquidity risk For the same cash flow in the future, less liquid assets will have lower prices Bond yield is a promised yield given known cash flows, so lower prices of less liquid bonds lead to higher bonds yields & higher yields spread

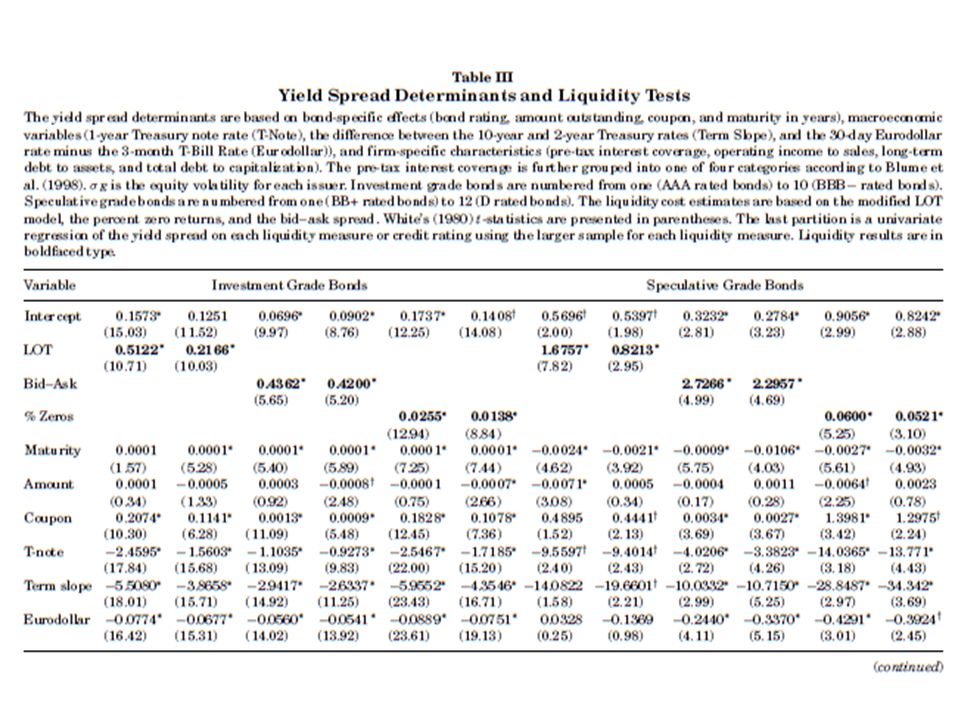

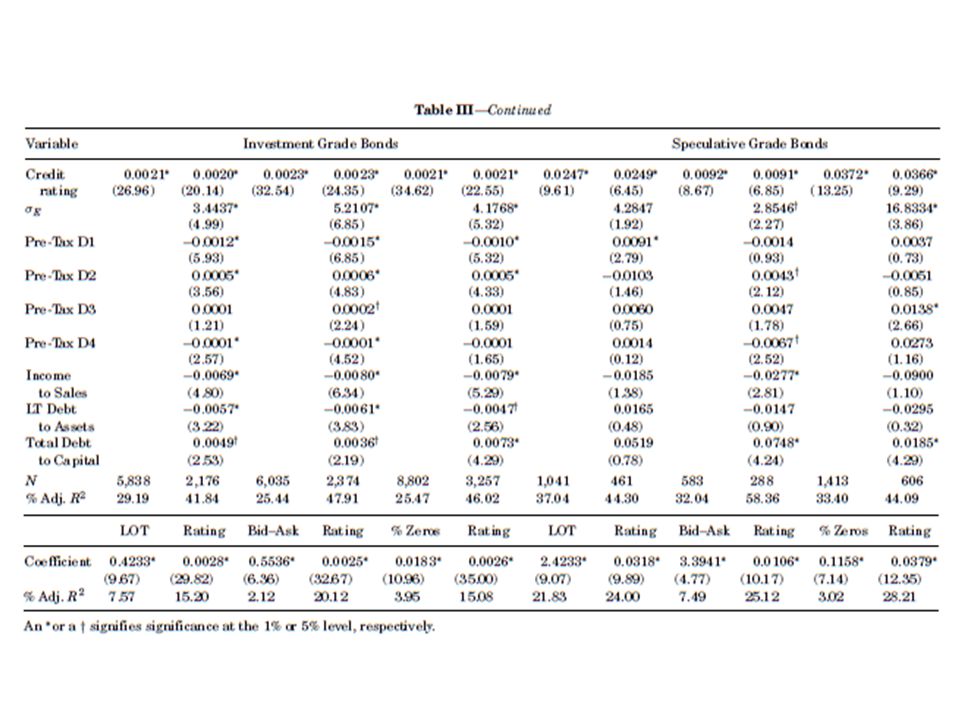

25

Liquidity effects on yield spread levels Regression tests of liquidity estimates & other yield spread determinants Table III as the result Significant at 1% for all liquidity variable

28

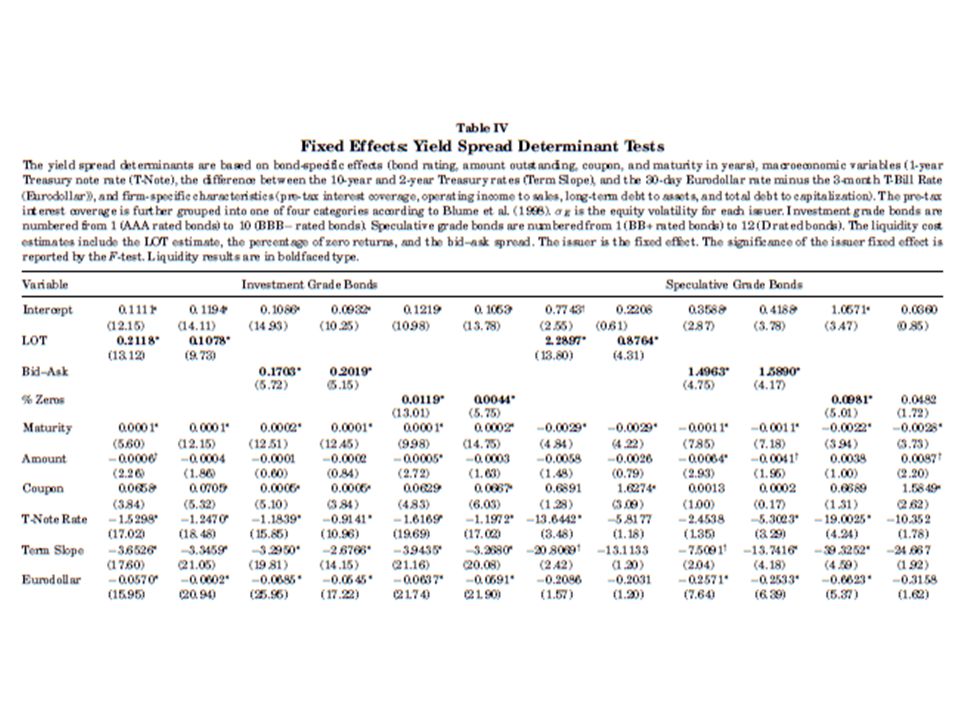

Liquidity effects on yield spread levels Issuer fixed-effects regressions – Issuer fixed effect regression to control for issuer influences on yields ( domination of small set companies) – The same consistent results using bid-ask spread or LOT – Significant result at 1% if firm-level variables not included – In overall: same result but zero returns slightly weaker

– The same consistent results using bid-ask spread or LOT – Significant result at 1% if firm-level variables not included – In overall: same result but zero returns slightly weaker")

31

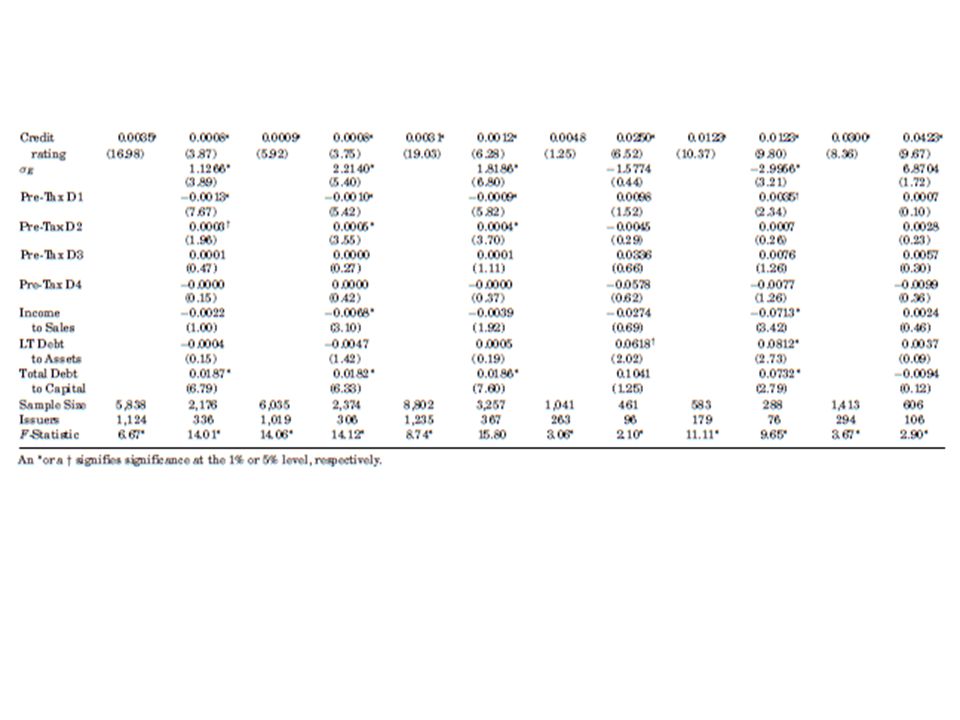

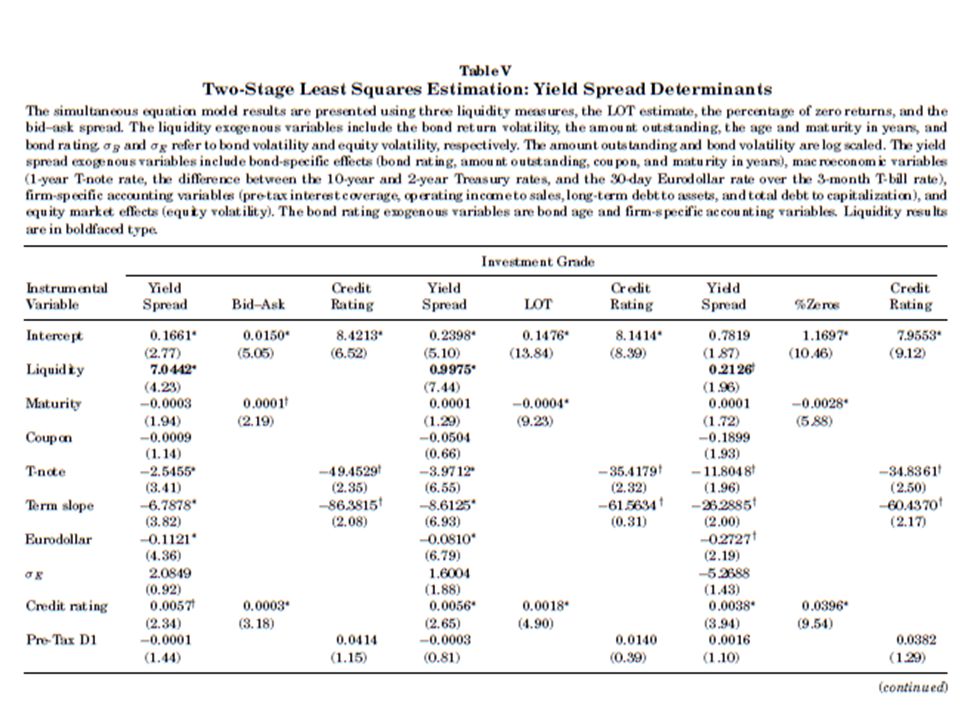

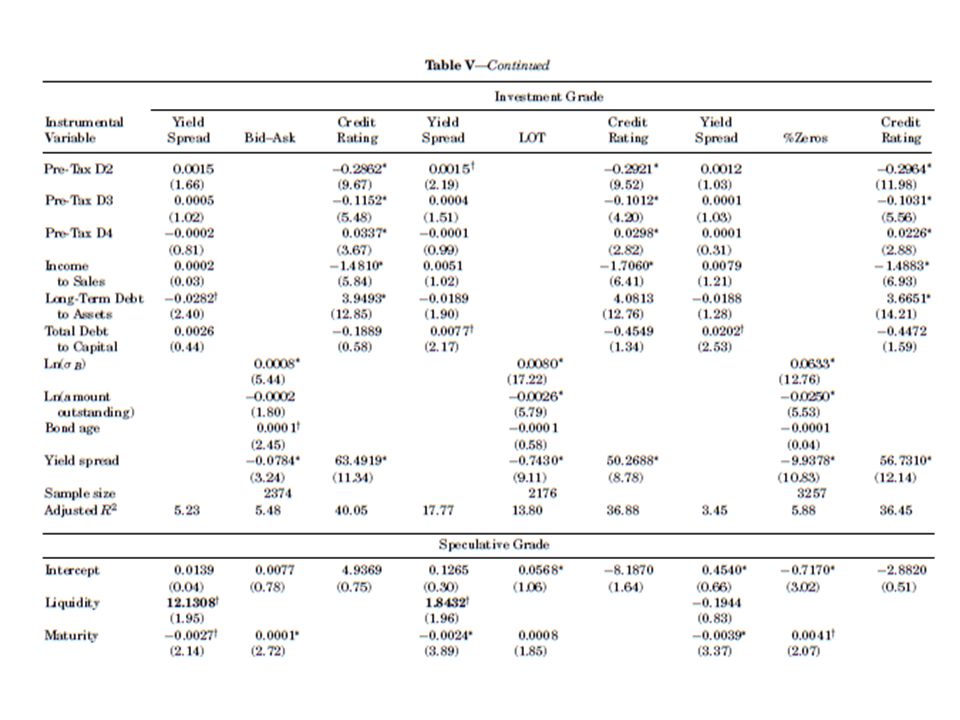

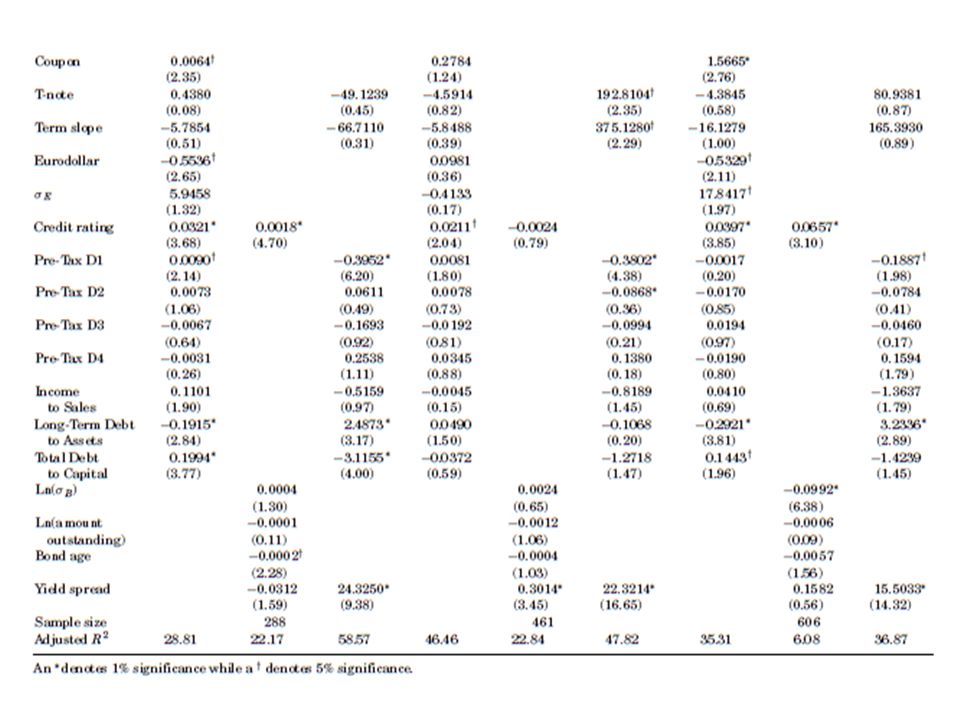

Liquidity effects on yield spread levels Simultaneous equation model tests – Hypothesize that asymmetric information in its credit quality is the main reason for adverse selection costs – Estimated using two stage least square – Table V shows the result LOT & bid-ask spread significant for investment grade bonds (1%) and speculative grade bonds (5%) Zero returns significant for investment grade bonds (5%) and insignificant for speculative grade bonds Negative coefficient indicates falls on credit quality Tax effects (coupon) & volatility are insignificant

and speculative grade bonds (5%) Zero returns significant for investment grade bonds (5%) and insignificant for speculative grade bonds Negative coefficient indicates falls on credit quality Tax effects (coupon) & volatility are insignificant")

32

Liquidity effects on yield spread levels Equations for simultaneous model tests

36

Liquidity effects on the yields spread changes Regression tests of changes in liquidity and yield spread determinants Cross section model The results for table VI Liquidity change variable is significant LOT & bid-ask spread consistent with table III Changes in bid-ask spread relatively lower explanatory power for both categories of bonds

37

Liquidity effects on the yields spread changes Equation for changes in liquidity

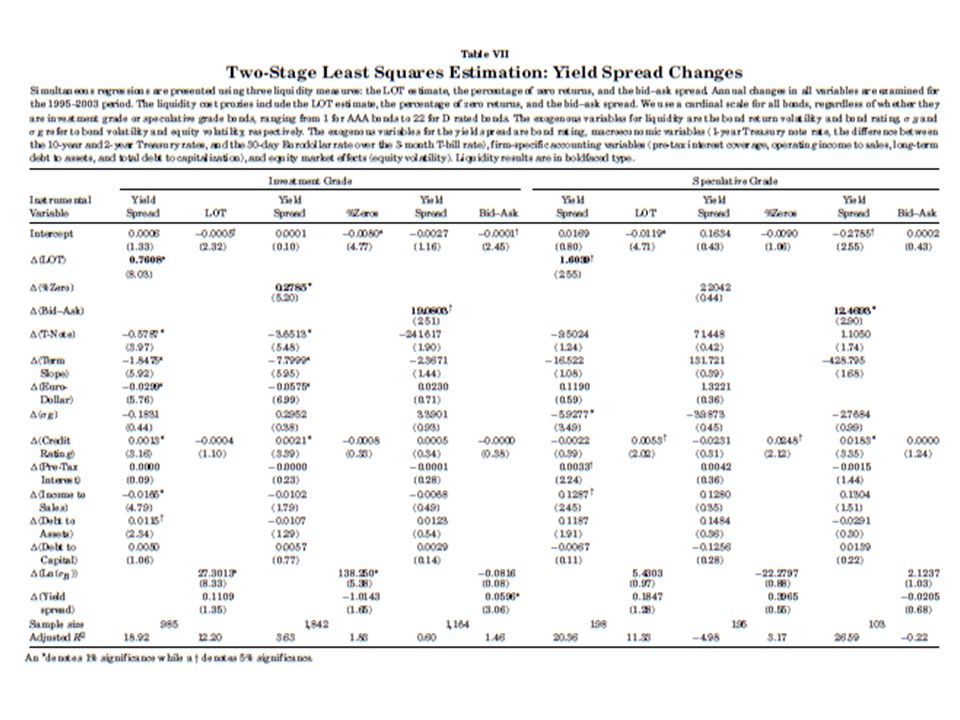

39

Liquidity effects on the yields spread changes Simultaneous equation model tests – Using two stage least square Table VII shows the result – Bid-ask spread & LOT increase in liquidity costs (positively significant) for both investment grade & speculative bonds – Zero returns increase in liquidity costs (significant) for investment grade bonds, not for speculative bonds – Changes in liquidity robust to potential endogeneity bias

for both investment grade & speculative bonds – Zero returns increase in liquidity costs (significant) for investment grade bonds, not for speculative bonds – Changes in liquidity robust to potential endogeneity bias")

40

Liquidity effects on the yields spread changes Equation for simultaneous model tests

42

Conclusions This paper examine the association between corporate bond liquidity & yield spread Adopt two model of liquidity measure (bid-ask & proportion of zero returns) and liquidity estimates Strongly associated in liquidity measure, with Lesmond model Liquidity is key determinant in yield spread Both of invesment grade & speculative grade bonds exhibit liquidity effects

and liquidity estimates Strongly associated in liquidity measure, with Lesmond model Liquidity is key determinant in yield spread Both of invesment grade & speculative grade bonds exhibit liquidity effects")

43

Conclusions Paper contributions The growing debate over liquidity’s influence on asset pricing & corporate finance decision The issue of a liquidity premium on returns Further research The evidence of a liquidity effect on corporate yield spreads may shed light on sovereign debt yield spread determinants

Presentasi serupa

>")

>")

dikutip dari bahan materi ajar FE-UNTAR (2011) S1- ANALISIS KEUANGAN.>")

variabel bebas. Perfect:>")