Upload presentasi

1

Faktur pajak dan nota retur

2

Kewajiban membuat Faktur Pajak Pasal 13 ayat (1) UU PPN 1984 menentukan : “Pengusaha Kena Pajak wajib membuat Faktur Pajak untuk setiap penyerahan Barang Kena Pajak sebagaimana dimaksud dalam Pasal 4 huruf a atau huruf f dan untuk setiap penyerahan Jasa Kena Pajak sebagaimana dimaksud dalam Pasal 4 huruf c.”

UU PPN 1984 menentukan : Pengusaha Kena Pajak wajib membuat Faktur Pajak untuk setiap penyerahan Barang Kena Pajak sebagaimana dimaksud dalam Pasal 4 huruf a atau huruf f dan untuk setiap penyerahan Jasa Kena Pajak sebagaimana dimaksud dalam Pasal 4 huruf c.")

3

Pengertian Faktur Pajak

1) Dalam pasal 1 angka 23 UU PPN 1984 dirumuskan bahwa Faktur Pajak adalah bukti pungut-an pajak yang dibuat oleh PKP Penjual atau Pengusaha Jasa. 2) Ditinjau dari sisi pembeli atau penerima JKP, Faktur Pajak adalah bukti pembayaran pajak kepada PKP yang menyerahkan BKP atau JKP. 3) Dalam memori penjelasan Pasal 13 ayat (5) UU PPN 1984 antara lain ditegaskan bahwa Faktur Pajak adalah sarana untuk mengreditkan Pajak Masukan.

Dalam pasal 1 angka 23 UU PPN 1984 dirumuskan bahwa Faktur Pajak adalah bukti pungut-an pajak yang dibuat oleh PKP Penjual atau Pengusaha Jasa. 2) Ditinjau dari sisi pembeli atau penerima JKP, Faktur Pajak adalah bukti pembayaran pajak kepada PKP yang menyerahkan BKP atau JKP. 3) Dalam memori penjelasan Pasal 13 ayat (5) UU PPN 1984 antara lain ditegaskan bahwa Faktur Pajak adalah sarana untuk mengreditkan Pajak Masukan.")

4

BUKTI PUNGUTAN PAJAK YG

FAKTUR PAJAK Ps. 1 angka 23 BUKTI PUNGUTAN PAJAK YG DIBUAT OLEH : PKP DJBC KARENA KARENA PENYERAHAN BKP/JKP IMPOR BKP

5

YG DIMINTA ATAU SEHARUSNYA DIMINTA

PENGGANTIAN Ps. 1 angka 19 NILAI BERUPA UANG TERMASUK SEMUA BIAYA YG DIMINTA ATAU SEHARUSNYA DIMINTA OLEH PEMBERI JASA KARENA PENYERAHAN JKP

6

KEWAJIBAN MEMBUAT FAKTUR PAJAK Ps. 13 ayat (1), (2), (3)

PKP WAJIB MEMBUAT FAKTUR PAJAK UNTUK SETIAP : PENYERAHAN BKP/ JKP EKSPOR BKP Ps. 13 ayat (1) APABILA PEMBAYARAN DITERIMA SEBELUM PENYERAHAN BKP/ JKP MENYIMPANG DARI KETENTUAN TSB. FAKTUR PAJAK DIBUAT PADA SAAT PEMBAYARAN Ps. 13 ayat (3) PKP DAPAT MEMBUAT SATU FAKTUR PAJAK (FAKTUR PAJAK GABUNGAN) MELIPUTI SELURUH PENYERAHAN YG DILAKUKAN KEPADA PEMBELI BKP/JKP YG SAMA SELAMA SEBULAN TAKWIM Ps. 13 ayat (2)

APABILA PEMBAYARAN. DITERIMA SEBELUM. PENYERAHAN BKP/ JKP. MENYIMPANG DARI. KETENTUAN TSB. FAKTUR PAJAK DIBUAT. PADA SAAT. PEMBAYARAN. Ps. 13 ayat (3) PKP DAPAT MEMBUAT SATU FAKTUR PAJAK. (FAKTUR PAJAK GABUNGAN) MELIPUTI. SELURUH PENYERAHAN YG DILAKUKAN. KEPADA PEMBELI BKP/JKP. YG SAMA. SELAMA SEBULAN TAKWIM. Ps. 13 ayat (2)")

7

Terdapat 3 (tiga) jenis Faktur Pajak menurut UU PPN, yaitu:

FP Standar, termasuk dokumen-dokumen tertentu yang diperlakukan sebagai Faktur Pajak Standar; FP Gabungan dan; FP Sederhana

8

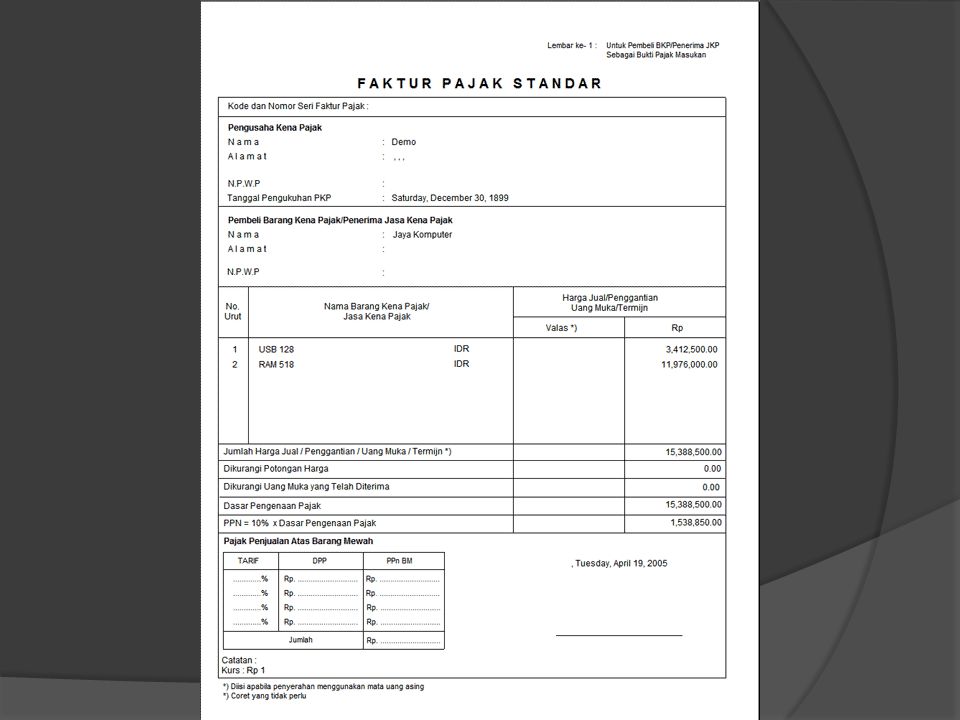

Adalah Faktur Pajak yang dibuat sesuai dengan ketentuan sebagaimana ditetapkan dalam Kep. Dirjen. Pajak No. Kep-53/PJ./1994 tanggal 29 Desember 1994, yang wajib dibuat oleh PKP yang melakukan penyerahan BKP atau JKP pada atau setelah tanggal 1 Januari 1995. Bentuk Faktur Pajak Standar dibuat dengan ukuran kuarto yang isinya sesuai dengan ketentuan yang berlaku (SK. Dirjen Pajak No. Kep-53/PJ/1994 tanggal 29 Desember 1994). Faktur Pajak Standar harus dibuat sekurang-kurangnya dalam rangkap dua yaitu : Lembar ke-1 : Untuk pembeli BKP atau penerima JKP sebagai bukti Pajak Masukan. Lembar ke-2 : Untuk PKP yang menerbitkan Faktur Pajak Standar sebagai bukti Pajak Keluaran. Dalam hal Faktur Pajak Standar dibuat lebih dari rangkap dua, maka peruntukan lembar ketiga dan seterusnya harus dinyatakan secara jelas dalam Faktur Pajak yang bersangkutan; misalnya :Lembar ke-3 : Untuk KPP dalam hal penyerahan BKP atau JKP dilakukan kepada Pemungut PPN.

. Faktur Pajak Standar harus dibuat sekurang-kurangnya dalam rangkap dua yaitu : Lembar ke-1 : Untuk pembeli BKP atau penerima JKP sebagai bukti Pajak Masukan. Lembar ke-2 : Untuk PKP yang menerbitkan Faktur Pajak Standar sebagai bukti Pajak Keluaran. Dalam hal Faktur Pajak Standar dibuat lebih dari rangkap dua, maka peruntukan lembar ketiga dan seterusnya harus dinyatakan secara jelas dalam Faktur Pajak yang bersangkutan; misalnya :Lembar ke-3 : Untuk KPP dalam hal penyerahan BKP atau JKP dilakukan kepada Pemungut PPN.")

9

FAKTUR PAJAK STANDAR Ps. 13 ayat (5)

HARUS DICANTUMKAN PALING SEDIKIT : 1. NAMA, ALAMAT, NPWP YANG MENYERAHKAN BKP /JKP 2. NAMA, ALAMAT, NPWP PEMBELI BKP / PENERIMA JKP 3. JENIS BARANG / JASA, JUMLAH HARGA JUAL ATAU PENGGANTIAN & POTONGAN HARGA 4. PPN YG DIPUNGUT 5. PPnBM YG DIPUNGUT 6. KODE, NO. SERI & TGL. PEMBUATAN FAKTUR PAJAK 7. NAMA, JABATAN & TANDA TANGAN YG BERHAK MENANDATANGANI FAKTUR PAJAK 8. FAKTUR PAJAK HARUS DIISI DENGAN LENGKAP, JELAS, DAN BENAR BAIK FORMAL MAUPUN MATERIIL & DITANDATANGANI OLEH PEJABAT YANG DITUNJUK OLEH PKP UNTUK MENANDATANGANINYA

10

SAAT PEMBUATAN, BENTUK DAN UKURAN FAKTUR PAJAK STANDAR

Ps. 13 (4) jo. Kep DJP No. 549/PJ./2000 SAAT PEMBUATAN FAKTUR PAJAK SELAMBAT LAMBATNYA PADA : AKHIR BULAN BERIKUTNYA SETELAH BULAN PENYERAHAN BKP / JKP DLM HAL PEMBAYARAN DITERIMA SETELAH BULAN PENYERAHAN BKP /JKP SAAT PENERIMAAN PEMBAYARAN DLM HAL PEMBAYARAN DITERIMA SEBELUM PENYERAHAN BKP /JKP SAAT PENERIMAAN PEMBAYARAN TERMIJN DLM HAL PENYERAHAN SEBAGIAN TAHAP PEKRJAAN SAAT PKP REKANAN MENYAMPAIKAN TAGIHAN KEPADA PEMUNGUT PPN BENTUK, UKURAN, PENGADAAN DAN PENERBITAN FAKTUR PAJAK BENTUK DAN UKURAN FAKTUR PAJAK STANDAR DISESUAIKAN DENGAN KEPENTINGAN PKP PENGADAAN FORMULIR FAKTUR PAJAK STANDAR DILAKUKAN OLEH PKP FAKTUR PAJAK PALING SEDIKIT DIBUAT DLM RANGKAP 2 YAITU * LEMBAR KE-1 UNTUK PEMBELI BKP/JKP SEBAGAI BUKTI PAJAK MASUKAN * LEMBAR KE-2 UNTUK PKP PENJUAL YANG MENERBITKAN FAKTUR PAJAK SEBAGAI BUKTI PAJAK KELUARAN DALAM HAL FAKTUR PAJAK DIBUAT LEBIH DARI RANGKAP 2, PERUNTUKAN LEMBAR KE-3 DST. HARUS DINYATAKAN SECARA JELAS DALAM FAKTUR PAJAK YBS. (MIS: UNTUK KPP DLM HAL PENYERAHAN BKP/JKP DILAKUKAN KEPADA PEMUNGUT PPN)

jo. Kep DJP No. 549/PJ./2000. SAAT PEMBUATAN FAKTUR PAJAK SELAMBAT LAMBATNYA PADA : AKHIR BULAN BERIKUTNYA SETELAH BULAN PENYERAHAN BKP / JKP DLM HAL PEMBAYARAN DITERIMA SETELAH BULAN PENYERAHAN BKP /JKP. SAAT PENERIMAAN PEMBAYARAN DLM HAL PEMBAYARAN DITERIMA SEBELUM PENYERAHAN BKP /JKP. SAAT PENERIMAAN PEMBAYARAN TERMIJN DLM HAL PENYERAHAN SEBAGIAN TAHAP PEKRJAAN. SAAT PKP REKANAN MENYAMPAIKAN TAGIHAN KEPADA PEMUNGUT PPN. BENTUK, UKURAN, PENGADAAN DAN PENERBITAN FAKTUR PAJAK. BENTUK DAN UKURAN FAKTUR PAJAK STANDAR DISESUAIKAN DENGAN KEPENTINGAN PKP. PENGADAAN FORMULIR FAKTUR PAJAK STANDAR DILAKUKAN OLEH PKP. FAKTUR PAJAK PALING SEDIKIT DIBUAT DLM RANGKAP 2 YAITU * LEMBAR KE-1 UNTUK PEMBELI BKP/JKP SEBAGAI BUKTI PAJAK MASUKAN. * LEMBAR KE-2 UNTUK PKP PENJUAL YANG MENERBITKAN FAKTUR PAJAK SEBAGAI BUKTI PAJAK KELUARAN. DALAM HAL FAKTUR PAJAK DIBUAT LEBIH DARI RANGKAP 2, PERUNTUKAN LEMBAR KE-3 DST. HARUS DINYATAKAN SECARA JELAS DALAM FAKTUR PAJAK YBS. (MIS: UNTUK KPP DLM HAL PENYERAHAN BKP/JKP DILAKUKAN KEPADA PEMUNGUT PPN)")

11

STANDAR SEPANJANG MEMENUHI PERSYARATAN TERSEBUT DI ATAS

Dokumen-dokumen Tertentu Yang Diperlakukan Sebagai Faktur Pajak Ps. 13 ayat (6) jo. KEP DJP No. 522/PJ/2000 DOKUMEN TERTENTU SEBAGAI Faktur Pajak HARUS MEMUAT SEKURANG KURANGNYA : IDENTITAS YANG BERWENANG MENERBITKAN DOKUMEN; NAMA & ALAMAT PENERIMA DOKUMEN; NPWP DLM HAL PENERIMA DOKUMEN ADALAH WP DALAM NEGERI JUMLAH SATUAN BARANG APABILA ADA; DPP; & JUMLAH PPN TERUTANG, KECUALI DLM HAL EKSPOR DOKUMEN DI BAWAH INI DIPERLAKUKAN SEBAGAI Faktur Pajak STANDAR SEPANJANG MEMENUHI PERSYARATAN TERSEBUT DI ATAS PIB YANG DILAMPIRI SSP / BUKTI PUNGUTAN PAJAK OLEH DJBC PEB YG TLH DIFIAT MUAT OLEH DJBC YG DILAMPIRI INVOICE SURAT PERINTAH PENYERAHAN BARANG (SPPB) YANG DIBUAT OLEH BULOG / DOLOG UNTUK PENYALURAN TEPUNG TERIGU PAKTUR NOTA BON PENYERAHAN (PNBP) YANG DIBUAT OLEH PERTAMINA UNTUK PENYERAHAN BBM / NON BBM TANDA PEMBAYARAN ATAU KUITANSI TELEPON TICKET, TAGIHAN SURAT MUATAN UDARA (AIRWAY BILL) ATAU DELIVERY BILL YANG DIBUAT/DIKELUARKAN UNTUK PENYERAHAN JASA ANGKUTAN UDARA DALAM NEGERI SSP UNTUK PEMBAYARAN PPN ATAS PEMANFAATAN BKP TDK BERWUJUD DAN JKP DARI LUAR DAERAH PABEAN NOTA PENJUALAN JASA YANG DIBUAT/DIKELUARKAN UNTUK PENYERAHAN JASA KEPELABUHANAN

jo. KEP DJP No. 522/PJ/2000. DOKUMEN TERTENTU SEBAGAI Faktur Pajak HARUS MEMUAT SEKURANG KURANGNYA : IDENTITAS YANG BERWENANG MENERBITKAN DOKUMEN; NAMA & ALAMAT PENERIMA DOKUMEN; NPWP DLM HAL PENERIMA DOKUMEN ADALAH WP DALAM NEGERI. JUMLAH SATUAN BARANG APABILA ADA; DPP; & JUMLAH PPN TERUTANG, KECUALI DLM HAL EKSPOR. DOKUMEN DI BAWAH INI DIPERLAKUKAN SEBAGAI Faktur Pajak. STANDAR SEPANJANG MEMENUHI PERSYARATAN TERSEBUT DI ATAS. PIB YANG DILAMPIRI SSP / BUKTI PUNGUTAN PAJAK OLEH DJBC. PEB YG TLH DIFIAT MUAT OLEH DJBC YG DILAMPIRI INVOICE. SURAT PERINTAH PENYERAHAN BARANG (SPPB) YANG DIBUAT OLEH BULOG / DOLOG UNTUK PENYALURAN TEPUNG TERIGU. PAKTUR NOTA BON PENYERAHAN (PNBP) YANG DIBUAT OLEH PERTAMINA UNTUK PENYERAHAN BBM / NON BBM. TANDA PEMBAYARAN ATAU KUITANSI TELEPON. TICKET, TAGIHAN SURAT MUATAN UDARA (AIRWAY BILL) ATAU DELIVERY BILL YANG DIBUAT/DIKELUARKAN UNTUK PENYERAHAN JASA ANGKUTAN UDARA DALAM NEGERI. SSP UNTUK PEMBAYARAN PPN ATAS PEMANFAATAN BKP TDK BERWUJUD DAN JKP DARI LUAR DAERAH PABEAN. NOTA PENJUALAN JASA YANG DIBUAT/DIKELUARKAN UNTUK PENYERAHAN JASA KEPELABUHANAN.")

13

Ps. 13 ayat (7) jo. Kep DJP No. KEP-524/PJ/2000

FAKTUR PAJAK SEDERHANA Ps. 13 ayat (7) jo. Kep DJP No. KEP-524/PJ/2000 KEPADA PKP YG MELAKUKAN PENYERAHAN KONSUMEN AKHIR PEMBELI BKP/PENERIMA JKP TIDAK DIKETAHUI IDENTITASNYA DAPAT MEMBUAT FAKTUR PAJAK SEDERHANA FP SEDERHANA PALING SEDIKIT HARUS MEMUAT : NAMA, ALAMAT DAN NPWP YANG MENYERAHKAN BKP ATAU JKP JENIS & KUANTUM BKP / JKP YG DISERAHKAN JUMLAH HARGA JUAL ATAU PENGGANTIAN YG SUDAH TERMASUK PPN ATAU BESARNYA PPN DICANTUMKAN SECARA TERPISAH TANGGAL PEMBUATAN FAKTUR PAJAK SEDERHANA

jo. Kep DJP No. KEP-524/PJ/2000. KEPADA. PKP YG MELAKUKAN. PENYERAHAN. KONSUMEN AKHIR. PEMBELI BKP/PENERIMA JKP. TIDAK DIKETAHUI IDENTITASNYA. DAPAT MEMBUAT FAKTUR PAJAK SEDERHANA. FP SEDERHANA PALING SEDIKIT HARUS MEMUAT : NAMA, ALAMAT DAN NPWP YANG MENYERAHKAN. BKP ATAU JKP. JENIS & KUANTUM BKP / JKP YG DISERAHKAN. JUMLAH HARGA JUAL ATAU PENGGANTIAN. YG SUDAH TERMASUK PPN ATAU BESARNYA PPN. DICANTUMKAN SECARA TERPISAH. TANGGAL PEMBUATAN. FAKTUR PAJAK SEDERHANA.")

14

FAKTUR PAJAK SEDERHANA (Bentuk, Saat Pembuatan & Kegunaan)

Kep DJP No. KEP-524/PJ/2000 FAKTUR PAJAK SEDERHANA DAPAT BERUPA : BON KONTAN, FAKTUR PENJUALAN, SEGI CASH REGISTER, KARCIS, KUITANSI TANDA BUKTI PENYERAHAN DAN PEMBAYARAN LAIN YANG SEJENIS YANG DIPAKAI SEBAGAI TANDA BUKTI PENYERAHAN/PEMBAYARAN BKP/JKP OLEH PKP YBS. FAKTUR PAJAK STANDAR YANG DIISI TIDAK LENGKAP BUKAN MERUPAKAN FAKTUR PAJAK SEDERHANA FAKTUR PAJAK SEDERHANA DIBUAT PADA SAAT PENYERAHAN BKP /JKP ATAU PADA SAAT PEMBAYARAN APABILA PEMBAYARAN DITERIMA SEBELUM PENYERAHAN BKP /JKP FAKTUR PAJAK SEDERHANA TIDAK DAPAT DIGUNAKAN OLEH PEMBELI BKP / PENERIMA JKP SEBATGAI DASAR UNTUK PENGKREDITAN PAJAK MASUKAN

16

Faktur Pajak Gabungan Adalah Faktur Pajak Standar yang cara penggunaannya diperkenankan kepada PKP atas beberapa kali penyerahan BKP/JKP kepada pembeli atau penerima jasa yang sama yang dilakukan dalam satu Masa Pajak, dan harus dibuat selambat-lambatnya pada akhir bulan berikutnya setelah bulan terjadinya penyerahan BKP/ JKP. Dalam hal terdapat pembayaran sebelum penyerahan BKP/ JKP atau terdapat pembayaran sebelum Faktur Pajak Gabungan tersebut dibuat, maka untuk pembayaran tersebut dibuat Faktur Pajak tersendiri pada saat diterima pembayaran. Tanggal penyerahan/ pembayaran pada Faktur Pajak diisi dengan tanggal awal penyerahan BKP/ JKP sampai dengan tanggal terakhir dari Masa Pajak yang dibuatkan Faktur Pajak Gabungan, dengan melampirkan daftar tanggal penyerahan dari masing-masing Faktur Penjualan.

17

TIDAK DIKUKUHKAN SEBAGAI PKP

LARANGAN MEMBUAT FAKTUR PAJAK Ps. 14 ayat (1), (2) ORANG PRIBADI / BADAN YG TIDAK DIKUKUHKAN SEBAGAI PKP DILARANG MEMBUAT FAKTUR PAJAK DLM HAL FAKTUR PAJAK TELAH DIBUAT PAJAK YG TERCANTUM DLM FAKTUR PAJAK HARUS DISETORKAN KE KAS NEGARA

, (2) ORANG PRIBADI / BADAN YG. TIDAK DIKUKUHKAN SEBAGAI PKP. DILARANG MEMBUAT. FAKTUR PAJAK. DLM HAL FAKTUR. PAJAK TELAH DIBUAT. PAJAK YG TERCANTUM. DLM FAKTUR PAJAK. HARUS DISETORKAN. KE. KAS NEGARA.")

18

Landasan Hukum PER-24/PJ/2012

UU PPN Pasal 13 ayat (8) UU No.42/2009 Tata cara pembuatan FP diatur dengan/berdsrkan Peraturan Menteri Keuangan PMK Pasal 13 PMK 84/PMK.03/2012 Tata cara pengisian keterangan pada FP diatur dengan Peraturan Direktur Jenderal Pajak PER DJP Per Dirjen Pajak No PER-24/PJ/2012 Keterangan FP (Nomor Seri Faktur Pajak) Catatan: Peraturan Direktur Jenderal Pajak mempunyai kewenangan untuk mengatur tata cara pengisian keterangan pada Faktur Pajak

UU No.42/2009. Tata cara pembuatan FP diatur dengan/berdsrkan Peraturan Menteri Keuangan. PMK. Pasal 13 PMK 84/PMK.03/2012. Tata cara pengisian keterangan pada FP diatur dengan Peraturan Direktur Jenderal Pajak. PER. DJP. Per Dirjen Pajak No PER-24/PJ/2012. Keterangan FP (Nomor Seri Faktur Pajak) Catatan: Peraturan Direktur Jenderal Pajak mempunyai kewenangan untuk mengatur tata cara pengisian keterangan pada Faktur Pajak.")

19

Penyempurnaan Pengaturan FP

Pasal 13 (5) UU PPN a Identitas Penjual/Pembeli Sesuai dengan alamat yg sebenarnya Alamat b Jenis BKP/JKP Menggambarkan keadaan sebenarnya BKP/ JKP c Dalam hal diketahui jumlah unit atau satuan tertentu lainnya, maka harus dicantumkan Keterangan FP Lengkap Nomor Seri FP Meminta ke DJP Tata cara ditentukan oleh DJP f Sesuai identitas yang sah & berlaku (fotocopy dilampirkan pada saat pemberitahuan pejabat penandatangan FP) Identitas: KTP SIM Passport Nama Penandatangan FP g Catatan: Selain 5 Butir Pengaturan di atas, masih terdapat butir lain, untuk lebih lengkapnya dapat Saudara lihat selengkapnya di PER-24/PJ/2012

UU PPN. a. Identitas Penjual/Pembeli. Sesuai dengan alamat yg sebenarnya. Alamat. b. Jenis BKP/JKP. Menggambarkan keadaan sebenarnya. BKP/ JKP. c. Dalam hal diketahui jumlah unit atau satuan tertentu lainnya, maka harus dicantumkan. Keterangan FP Lengkap. Nomor Seri FP. Meminta ke DJP. Tata cara ditentukan oleh DJP. f. Sesuai identitas yang sah & berlaku. (fotocopy dilampirkan pada saat pemberitahuan pejabat penandatangan FP) Identitas: KTP. SIM. Passport. Nama Penandatangan FP. g. Catatan: Selain 5 Butir Pengaturan di atas, masih terdapat butir lain, untuk lebih lengkapnya dapat Saudara lihat selengkapnya di PER-24/PJ/2012.")

20

Perubahan Nomor Seri Faktur Pajak

. . - Kode transaksi & status Kode cabang Kode tahun Nomor Seri Jumlah Digit: 8 digit Ditentukan oleh PKP sendiri Penomoran FP Sesuai dengan Per-13/65 . . - Kode transaksi & status Nomor Seri Jumlah Digit: 13 digit Ditentukan oleh sistem DJP, termasuk kode tahun akan dicreate oleh sistem DJP dan kode cabang dihapus. Penomoran FP Sesuai dengan Per-24

21

Tata cara pengisian faktur

PER – 159/PJ./2006

22

Kendali Nomor Seri Faktur Pajak

Nomor seri Faktur Pajak hanya dapat diberikan kepada PKP yang: Telah dilakukan registrasi ulang PKP sesuai dengan Per-05 dan perubahannya atau telah dilakukan verifikasi dalam rangka pengukuhan PKP. Telah melakukan update alamat sesuai dengan kondisi yang sebenarnya, apabila terjadi perubahan alamat . Telah mengajukan surat permohonan kode aktivasi dan password. Telah menerima surat pemberitahuan kode aktivasi dari KPP . Telah menerima pemberitahuan password melalui . Telah mengajukan surat permintaan nomor seri faktur pajak. Telah memasukkan kode aktivasi dan password dengan benar pada saat mengajukan permintaan nomor seri faktur pajak. Telah menyampaikan SPT masa PPN untuk 3 (tiga) masa pajak terakhir berturut-turut yang telah jatuh tempo pada tanggal surat permohonan nomor seri faktur pajak disampaikan ke KPP.

masa pajak terakhir berturut-turut yang telah jatuh tempo pada tanggal surat permohonan nomor seri faktur pajak disampaikan ke KPP.")

23

Kegiatan Permohonan Kode Aktivasi dan Password

Petugas TPT di KPP 1 2 Surat pemberitahuan kode aktivasi dikirim via pos Surat permohonan kode aktivasi Petugas Seksi Pelayanan di KPP 3 3 Password di 5 Pemberitahuan kempos di PKP Direkam di aplikasi di KPP 4 Surat pemberitahuan kode aktivasi kempos Data base Registrasi Ulang PKP dan verifikasi Pengukuhan PKP Penerima surat masuk KPP Catatan: Tata Cara Permohonan Kode Aktivasi dan Password secara lebih lengkap, dapat Saudara lihat pada SE- /PJ/2012

24

Kegiatan Permintaan Nomor Seri Faktur Pajak

PKP memasukkan kode aktivasi dan password 2 1 3 surat permintaan nomor seri Petugas TPT di KPP Surat Pemberitahuan nomor seri Faktur Pajak Data base kepatuhan 3 masa pajak terakhir PKP Data base penomoran Faktur Pajak Catatan: Tata Cara Permintaan Nomor Seri Faktur Pajak secara lebih lengkap, dapat Saudara lihat pada SE-52/PJ/2012

25

E-faktur…. See at exposure djp

26

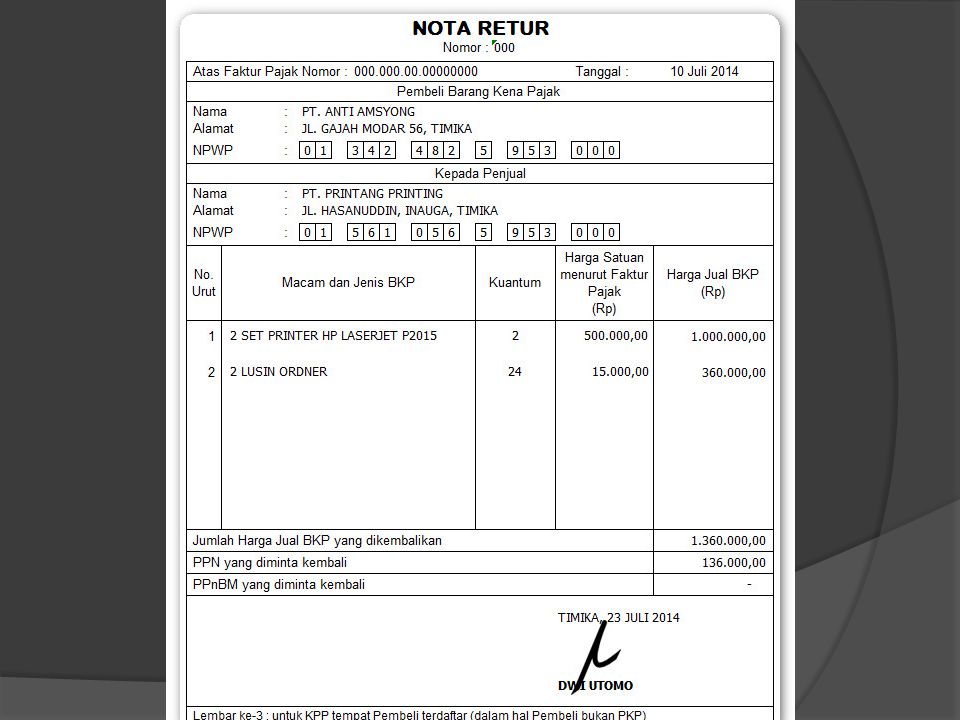

Nota retur Nota Retur adalah Nota yang dibuat oleh penerima BKP karena adanya pengembalian atas BKP yang telah dibeli/ diterimanya. Dengan adanya Nota Retur tersebut maka PKP penjual dapat mengurangkan PPN dan PPnBM (PK) atas penyerahan BKP yang dikembalikan, sedangkan bagi PKP pembeli harus mengurangkan PPN dan PPnBM(PM) yang telah dikreditkan atau biaya, dan harta. Nota Retur diterbitkan dan dilaporkan baik oleh PKP penjual maupun PKP pembeli pada Masa Pajak terjadinya pengembalian BKP tersebut.

atas penyerahan BKP yang dikembalikan, sedangkan bagi PKP pembeli harus mengurangkan PPN dan PPnBM(PM) yang telah dikreditkan atau biaya, dan harta. Nota Retur diterbitkan dan dilaporkan baik oleh PKP penjual maupun PKP pembeli pada Masa Pajak terjadinya pengembalian BKP tersebut.")

27

Nota Retur sekurang-kurangnya hrs mencantumkan:

Nomor urut; Nomor dan tanggal Faktur Pajak dari BKP yang dikembalikan; Nama, alamat, dan NPWP pembeli; Nama, alamat, dan NPWP yang menerbitkan Faktur Pajak; Jenis barang dan harga jual BKP yang dikembalikan; PPN atas BKP yang dikembalikan; PPnBM atas BKP yang tergolong mewah yang dikembalikan; Tanggal pembuatan Nota Retur; Tanda tangan pembeli.

28

Dalam hal Nota Retur tidak selengkapnya mencantumkan keterangan-keterangan di atas maka tidak dapat diperlakukan sebagai Nota Retur, sehingga tidak dapat mengurangi Pajak Keluaran bagi penjual atau Pajak Masukan atau biaya, dan harta bagi pembeli. Dalam hal pengembalian BKP terjadi masih dalam Masa Pajak yang sama dengan terjadinya penyerahan BKP tersebut, tidak perlu dibuatkan Nota Retur, melainkan dapat dilakukan dengan pembatalan atau perbaikan Faktur Pajak atas penyerahan BKP tersebut.

30

Jika faktur rusak,hilang atau cacat??

Next chapter

>")

32 1 SOSIALISASI PENOMORAN FAKTUR PAJAK PERATURAN DIREKTUR JENDERAL PAJAK TENTANG.>")

>")