Upload presentasi

1

KONSEP DAN PEMODELAN ARIMA (AUTOREGRESSIVE INTEGRATED MOVING AVERAGE)

Pertemuan 4 - Time Series KONSEP DAN PEMODELAN ARIMA (AUTOREGRESSIVE INTEGRATED MOVING AVERAGE) SEKOLAH TINGGI ILMU STATISTIK

SEKOLAH TINGGI ILMU STATISTIK.")

2

Introduction Model Autoregressive Integrated Moving Average (ARIMA) dikembangkan George E.P. Box dan Gwilym M. Jenkins (1976), sehingga ARIMA juga disebut metode deret waktu Box-Jenkins ARIMA merupakan salah satu analisis time series yang bersifat univariat Menggunakan nilai masa lalu dan sekarang untuk menghasilkan peramalan jangka pendek yang akurat Secara penuh mengabaikan masalah dependensi dari variabel lain dalam melakukan peramalannya ARIMA memiliki ketepatan yang baik untuk permalan jangka pendek Dua bentuk umum ARIMA : Seasonal dan Non-Seasonal

dikembangkan George E.P. Box dan Gwilym M. Jenkins (1976), sehingga ARIMA juga disebut metode deret waktu Box-Jenkins. ARIMA merupakan salah satu analisis time series yang bersifat univariat. Menggunakan nilai masa lalu dan sekarang untuk menghasilkan peramalan jangka pendek yang akurat. Secara penuh mengabaikan masalah dependensi dari variabel lain dalam melakukan peramalannya. ARIMA memiliki ketepatan yang baik untuk permalan jangka pendek. Dua bentuk umum ARIMA : Seasonal dan Non-Seasonal.")

3

Model ARIMA Non- Seasonal

Terdapat tiga tipe model ARIMA nonseasonal yang dapat ditentukan berdasarkan pola autokorelasi: Pure AutoRegressive (AR) Models Pure Moving Average (MA) Models Gabungan autoregressive dan moving average models (ARMA) Model Autoregressive Integrated Moving Average (ARIMA) nonseasonal biasa dinotasikan dengan ARIMA(p,d,q) di mana p dan q masing-masing menyatakan banyaknya komponen AR dan MA, sedangkan d merupakan banyaknya proses simple differencing yang dilakukan untuk memperoleh series yang stasioner. Di dalam prakteknya, nilai p dan q masing-masing tidak melebihi 5. Model Pure AR dapat dipahami sebagai model ARIMA dengan d dan q masing-masing sama dengan 0, dan dapat dituliskan AR(p)=ARIMA(p,0,0). Dengan cara yang sama, model MA(q)=ARIMA(0,0,q).

Models. Pure Moving Average (MA) Models. Gabungan autoregressive dan moving average models (ARMA) Model Autoregressive Integrated Moving Average (ARIMA) nonseasonal biasa dinotasikan dengan ARIMA(p,d,q) di mana p dan q masing-masing menyatakan banyaknya komponen AR dan MA, sedangkan d merupakan banyaknya proses simple differencing yang dilakukan untuk memperoleh series yang stasioner. Di dalam prakteknya, nilai p dan q masing-masing tidak melebihi 5. Model Pure AR dapat dipahami sebagai model ARIMA dengan d dan q masing-masing sama dengan 0, dan dapat dituliskan AR(p)=ARIMA(p,0,0). Dengan cara yang sama, model MA(q)=ARIMA(0,0,q).")

4

Pure AR Models Autoregressive model of order p (AR(p))

i.e., yt depends on its p previous values Ide dari Model Pure AR(p) adalah perilaku pengamatan pada suatu periode dipengaruhi oleh p periode pengamatan sebelumnya. Besarnya kontribusi p pengamatan sebelumnya di dalam model dinyatakan dengan . Contoh pola data AR(2)

adalah perilaku pengamatan pada suatu periode dipengaruhi oleh p periode pengamatan sebelumnya. Besarnya kontribusi p pengamatan sebelumnya di dalam model dinyatakan dengan . Contoh pola data AR(2)")

5

Pure MA Models Moving Average model of order q (MA(q))

i.e., yt depends on q previous random error terms Prediction error merupakan selisih antara nilai actual dengan nilai prediksi hasil pemodelan. Ide dari Model Pure MA(q) adalah pengamatan pada suatu periode dipengaruhi oleh q buah prediction error pengamatan sebelumnya. Nilai di dalam model menyatakan besarnya kontribusi pengaruh masing-masing prediction error tersebut. Contoh pola data MA(2)

adalah pengamatan pada suatu periode dipengaruhi oleh q buah prediction error pengamatan sebelumnya. Nilai di dalam model menyatakan besarnya kontribusi pengaruh masing-masing prediction error tersebut. Contoh pola data MA(2)")

6

ARMA Models Autoregressive-moving average model of order p and q (ARMA(p,q)) i.e., yt depends on its p previous values and q previous random error terms Contoh pola data ARMA(1,1)

")

7

ARIMA models Persyaratan utama model AR, MA, ARMA adalah kestasioneran data deret waktu yang digunakan Jika data deret waktu tidak stasioner dalam level, perlu dibuat stasioner melalui proses diferensi (difference). Jika diferensi pertama belum menghasilkan deret yang stasioner, dilakukan diferensi tingkat berikutnya. Model AR, MA atau ARMA dengan data yang stasioner melalui proses diferensi ini disebut dengan model autoregressive-integrated-moving average (ARIMA). © Bambang Juanda & Junaidi: Ekonometrika Deret Waktu

. Jika diferensi pertama belum menghasilkan deret yang stasioner, dilakukan diferensi tingkat berikutnya. Model AR, MA atau ARMA dengan data yang stasioner melalui proses diferensi ini disebut dengan model autoregressive-integrated-moving average (ARIMA). © Bambang Juanda & Junaidi: Ekonometrika Deret Waktu.")

8

Box-Jenkins (ARIMA) Models

In an ARIMA model, the random disturbance term is typically assumed to be “white noise”; i.e., it is identically and independently distributed with a mean of 0 and a common variance across all observations. We write ~ i.i.d.(0, )

")

9

Box-Jenkins (ARIMA) Models

Pada model ARIMA (p,d,q) terjadi proses autoregresif berorde‑p atau proses moving average berorde‑q atau kombinasi dari keduanya dengan pembedaan (difference) berorde‑d dilakukan jika data deret tidak stasioner. Kestasioneran data adalah faktor penentu apakah kita menggunakan ARMA atau ARIMA

terjadi proses autoregresif berorde‑p atau proses moving average berorde‑q atau kombinasi dari keduanya dengan pembedaan (difference) berorde‑d dilakukan jika data deret tidak stasioner. Kestasioneran data adalah faktor penentu apakah kita menggunakan ARMA atau ARIMA.")

10

4 Tahapan Prosedur Box-Jenkins

Identifikasi model tentatif dengan memperhatikan 1) pola data 2) kestasioneran data 3) pola atau perilaku ACF dan PACF. Estimasi parameter model Uji diagnostik/Evaluasi Model Forecasting/Peramalan

pola data. 2) kestasioneran data. 3) pola atau perilaku ACF dan PACF. Estimasi parameter model. Uji diagnostik/Evaluasi Model. Forecasting/Peramalan.")

11

Identifikasi kestasioneran data

Metode Box-Jenkins diterapkan pada data yang sudah stasioner Jika data tidak stasioner maka harus distasionerkan telebih dahulu dan salah satu caranya adalah dengan melakukan pembedaan (differencing)

")

12

Stationarity “Stationarity” is a fundamental property underlying almost all time series statistical models. A time series yt is said to be stationary if it satisfies the following conditions: (1) E(Yt) = , for all t (2) Var (Yt) = E(Yt - )2 = 2, for all t (3) Cov (Yt , Yt-k) = E[(Yt - )(Yt-k - )] = k, for all t

E(Yt) = , for all t. (2) Var (Yt) = E(Yt - )2 = 2, for all t. (3) Cov (Yt , Yt-k) = E[(Yt - )(Yt-k - )] = k, for all t.")

13

Stationarity The white noise series satisfies the stationarity condition because (1) E( ) = 0 (2) Var( ) = (3) Cov( ) = for all s 0

Var( ) = (3) Cov( ) = for all s 0.")

14

Example of a white noise series

15

Example of a non-stationary series

16

Pengujian Kestasioneran data

Correlogram DF-ADF test Phillips-Perron The Kwiatkowski, Phillips, Schmidt, and Shin (KPSS) Test Elliot, Rothenberg, and Stock Point Optimal (ERS) Test Ng and Perron (NP) Tests

Test. Elliot, Rothenberg, and Stock Point Optimal (ERS) Test. Ng and Perron (NP) Tests.")

17

Menentukan Model ARIMA Tentatif

Penentuan model ARIMA (p,d,q) tentatif dilakukan dengan memperhatikan pola dari ACF dan PACF Plot ACF dan PACF sangat berguna dalam memprediksikan orde p, q (AR dan MA) Pola umum ACF dan PACF dapat dibagi menjadi tiga : Koefisien korelasi sama dengan nol untuk semua lag Koefisien korelasi yang cut off Koefisien korelasi yang dying down

tentatif dilakukan dengan memperhatikan pola dari ACF dan PACF. Plot ACF dan PACF sangat berguna dalam memprediksikan orde p, q (AR dan MA) Pola umum ACF dan PACF dapat dibagi menjadi tiga : Koefisien korelasi sama dengan nol untuk semua. lag. Koefisien korelasi yang cut off. Koefisien korelasi yang dying down.")

18

Model Tentatif ARIMA Berdasarkan ACF dan PACF

20

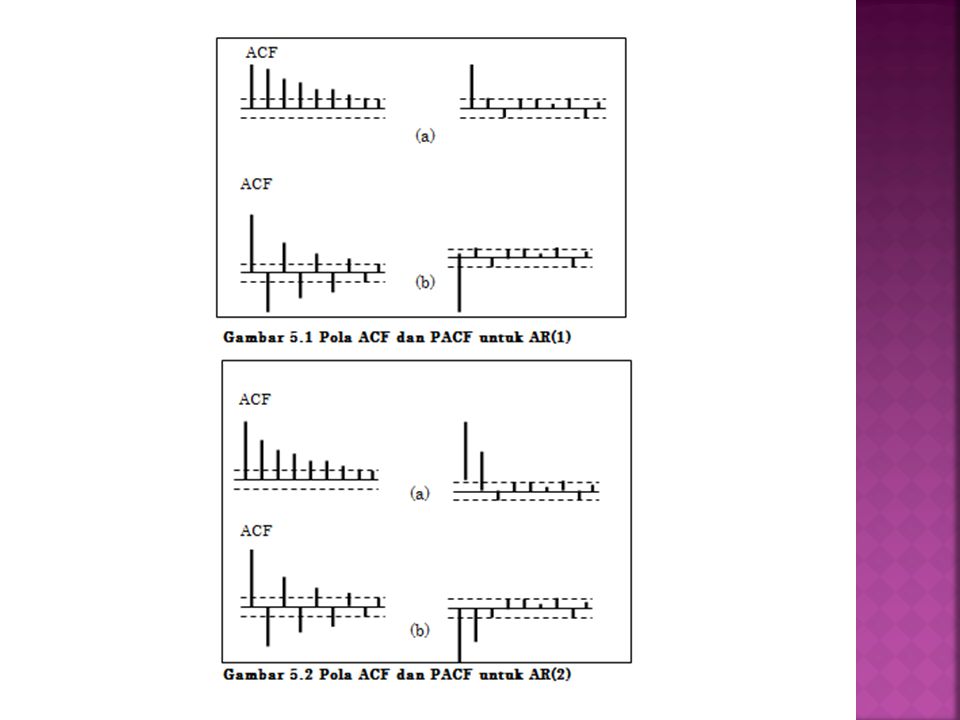

Pure AR Models Perilaku model Pure AR(p):

Nilai SACF menurun eksponensial (decreases exponentially/tail off) Sample Partial Autocorrelation Function (SPACF) terpotong (cut off) setelah lag p. Kedua plot autocorrelation berguna di dalam penentuan besarnya p dan q untuk ketiga tipe model ARIMA. Untuk model Pure AR(p), plot SACF memiliki perilaku yang menurun perlahan, sedangkan plot SPACF terpotong setelah lag p. Terpotong di sini berarti setelah lag p, nilai SPACF tidak signifikan. Perlu diingat bahwa plot SACF dan SPACF diperoleh dari data yang telah stasioner. Apabila suatu data tidak stasioner (katakanlah series data X), maka dilakukan transformasi terlebih dahulu sedemikian sehingga data menjadi stasioner (katakanlah menjadi series data Y). Selanjutnya plot SACF dan SPACF diperoleh dari series data Y, BUKAN X. SPACF sendiri merupakan korelasi suatu pengamatan dengan k pengamatan sebelumnya dengan korelasi data di antara keduanya dihilangkan. Di sini, k=0, 1, 2, ... Contoh plot autocorrelation model AR(2)

Sample Partial Autocorrelation Function (SPACF) terpotong (cut off) setelah lag p. Kedua plot autocorrelation berguna di dalam penentuan besarnya p dan q untuk ketiga tipe model ARIMA. Untuk model Pure AR(p), plot SACF memiliki perilaku yang menurun perlahan, sedangkan plot SPACF terpotong setelah lag p. Terpotong di sini berarti setelah lag p, nilai SPACF tidak signifikan. Perlu diingat bahwa plot SACF dan SPACF diperoleh dari data yang telah stasioner. Apabila suatu data tidak stasioner (katakanlah series data X), maka dilakukan transformasi terlebih dahulu sedemikian sehingga data menjadi stasioner (katakanlah menjadi series data Y). Selanjutnya plot SACF dan SPACF diperoleh dari series data Y, BUKAN X. SPACF sendiri merupakan korelasi suatu pengamatan dengan k pengamatan sebelumnya dengan korelasi data di antara keduanya dihilangkan. Di sini, k=0, 1, 2, ... Contoh plot autocorrelation model AR(2)")

22

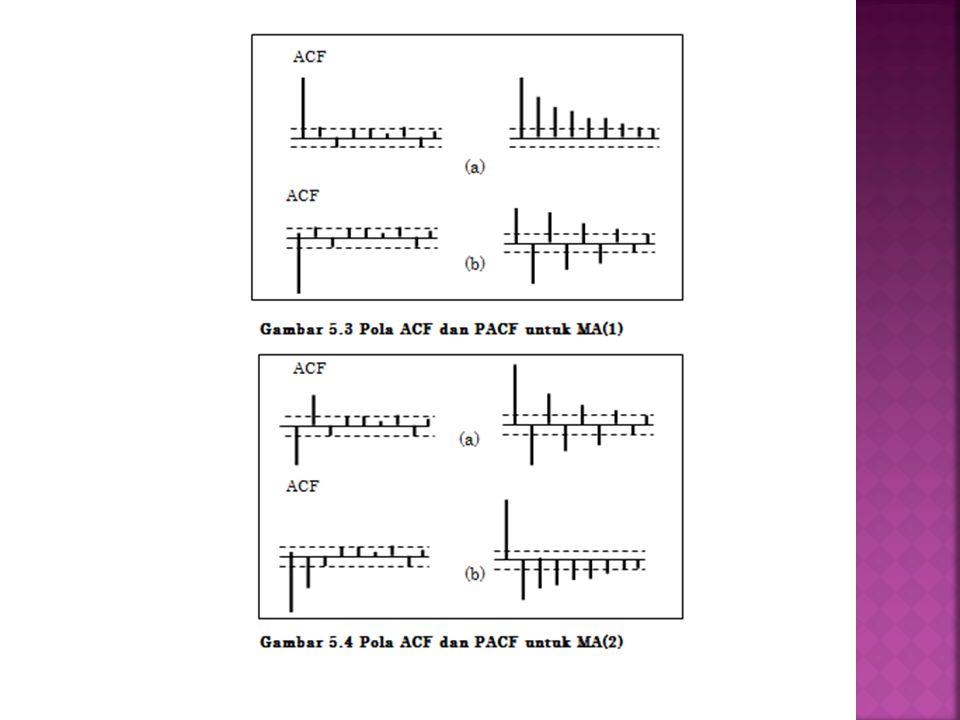

Pure MA Models Perilaku model Pure MA(q):

Nilai SACF terpotong (cut off) setelah lag q Nilai SPACF menurun eksponensial (decreases exponentially/tail off). Contoh plot autocorrelation model MA(2)

setelah lag q. Nilai SPACF menurun eksponensial (decreases exponentially/tail off). Contoh plot autocorrelation model MA(2)")

24

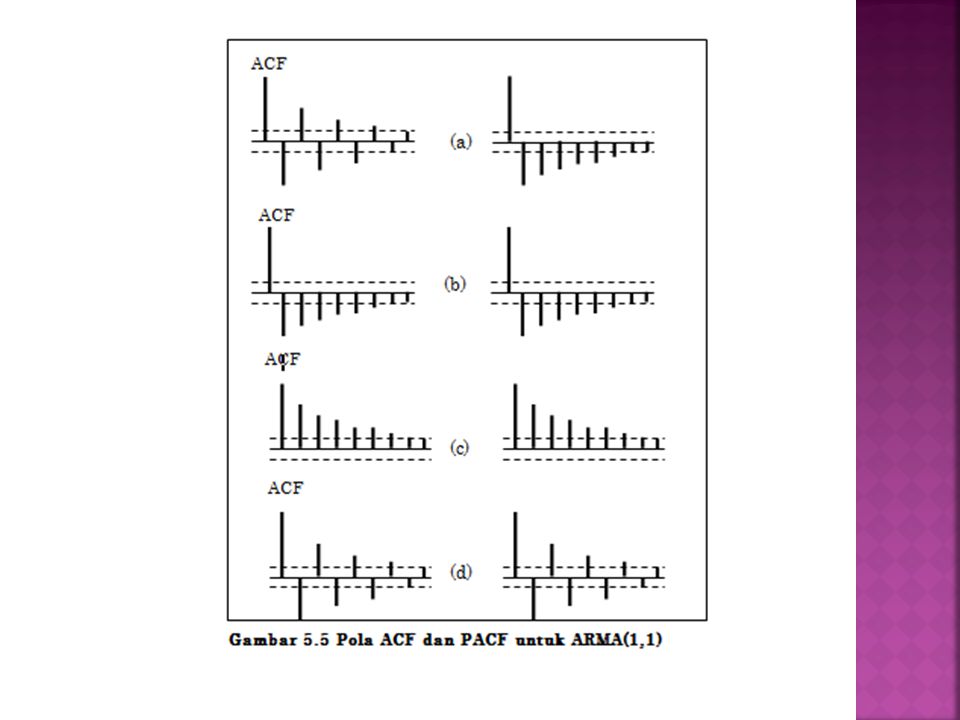

ARMA Models Autocorrelation model ARMA(p,q) memiliki perilaku:

Nilai SACF menurun eksponensial setelah lag q- p Nilai SPACF menurun eksponensial setelah lag p-q Perilaku plot autocorrelation model ARMA(p,q)

")

25

2. Estimasi parameter model

Pengujian kelayakan model dengan mencari model terbaik. Model terbaik didasarkan goodness of fit melalui uji t, F, R2 serta kriteria AIC (Akaike information criterion) dan SC (Schwarz criterion)

dan SC (Schwarz criterion)")

26

3. Uji Diagnostik/Evaluasi Model

Kriteria dalam evaluasi model Box-Jenkins: Model harus parsimonious (sederhana) Residual peramalan bersifat acak (white noise) Parameter yang diestimasi signifikan Kondisi stasioneritas harus terpenuhi Model harus memiliki MSE yang kecil. Jika error tidak white noise, ulangi tahap 1

Residual peramalan bersifat acak (white noise) Parameter yang diestimasi signifikan. Kondisi stasioneritas harus terpenuhi. Model harus memiliki MSE yang kecil. Jika error tidak white noise, ulangi tahap 1.")

27

4. Peramalan Berdasarkan hasil evaluasi model di atas, maka dapat dilakukan peramalan untuk beberapa periode ke depan (jangka pendek). Evaluasi kesalahan peramalan: Root Mean Squares Error (RMSE), Mean Absolute Error (MAE), Mean Absolute Percentage Error (MAPE). Jika model ARIMA digunakan untuk memprediksi jangka panjang, maka hasilnya akan cenderung flat/datar dan hasilnya kurang akurat.

, Mean Absolute Error (MAE), Mean Absolute Percentage Error (MAPE). Jika model ARIMA digunakan untuk memprediksi jangka panjang, maka hasilnya akan cenderung flat/datar dan hasilnya kurang akurat.")

>")

SEKOLAH TINGGI ILMU STATISTIK>")

>")

>")

>")