Upload presentasi

1

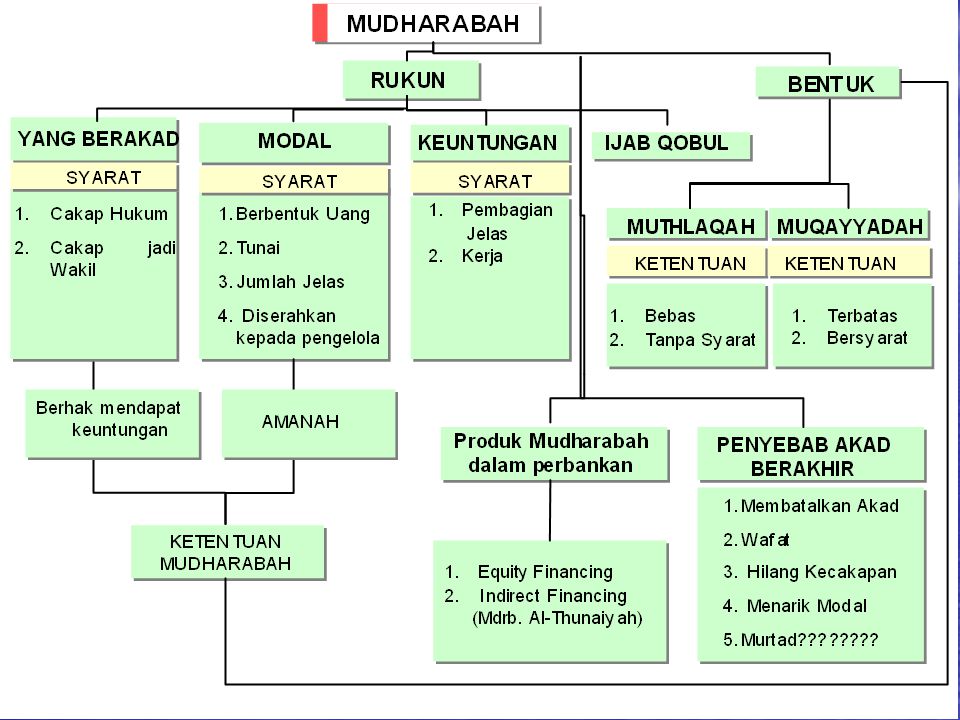

MUDHARABAH MUQAYYADAH MUTHLAQAH Off Balance Sheet On Balance sheet

Nasabah tidak membatasi kemana Sasaran pembiayaan. Ia menye- rahkan sepenuhnya kepada bank Off Balance Sheet On Balance sheet Pada Mudharabah Muqayyadah off Balance Sheet : Bank Syari’ah bertindak sebagai arranger saja dan mendapat fee sbg arranger Pencatatan transaksi di bank syari’ah secara off balance sheet Bagi hasilnya hanya melibatkan nasabah investor dan debitur saja Besar bagi hasil sesuai kesepakatan nasabah investor dan debitur Pada Mudharabah Muqayyadh on Balance Sheet : Nasabah Investor mensyarakatkan sasaran pembiayaan dananya, seperti untuk pertanian tertentu, properti, atau pertambangan saja 2. Pencacatan di bank Syari’ah secara on balance sheet 3. Penentuan nisbah bagi hasil atas kesepakatan bank dan nasabah

2

Skema Mudharabah Muqayyadah off Balance Sheet

Nasabah investor Pelaksana Usaha Bank Islam FEE Pak Ali berinvestasi Rp 10 Milyard Nisbah bagi hasil 35 (investor) : 65 (Pengusaha), Pendapatan di akhir bulan Rp 160.juta. Berapa bagi hasil dapat Pak Ali ? Jawab : Rp Arranger 160 JUTA X 35 % =

: 65. (Pengusaha), Pendapatan di akhir bulan. Rp 160.juta. Berapa bagi hasil dapat Pak Ali Jawab : Rp Arranger. 160 JUTA X 35 % =")

3

Bagi hasil Profit Sharing Revenue Sharing Pembagian Pembagian

Keuntungan dilakukan Sebelum dipotong biaya Operasional Pembagian Keuntungan dilakukan setelah dipotong biaya Operasional Bagi hasil dihitung dari Keuntungan kotor/ PENDAPATAN Bagi hasil dihitung dari Keuntungan bersih

4

CONTOH PENGEMBALIAN MODAL DAN BAGI HASIL

Bank Islam Permohonan pembiayaan Rp Seorang Nasabah mengajukan pembiayaan untuk modal kerja dagang sebesar Rp ,- ke Bank Islam. Masa pengembalian selama 10 bulan. Bagi hasil yang disepakati kedua belah pihak adalah 40 % untuk bank (shahibul mal) dan 60 % untuk nasabah (mudharib). Bagaimana cara perhitungannya ?

dan 60 % untuk nasabah (mudharib). Bagaimana cara perhitungannya")

5

Bulan Laba Bank 40 % Nasabah 60% Cicilan Pokok Total Setoran 1 10 juta 2 3 4 5 6 7 8 9 10 100 Juta

6

Aspek yang diperhatikan untuk menentukan nisbah Bagi Hasil

1. Data Usaha : omzet dan laba 2. Kemampuan angsuran 3. Biaya Operasional Bank di level BEP 4. Keuntungan yang diharapkan 5. Harga pasar

7

Meminimalisir Resiko Skim Bagi Hasil

Untuk meminimalisir terjadinya resiko dalam skim musyarakah/mudharabah, maka bank Islam dapat menerapkan sejumlah batasan-basatan tertentu ketika menyalurkan pembiayaan. Batasan-batasan tersebut dikenal dengan ICC (Incentive Compatible Constrains)

")

8

INCENTIVE COMPATIBLE CONSTRAINT

Pengendalian asymetrik informasi untuk meminimalisasi penyimpangan dalam kontrak mudharabah ICC MELIPUTI 4 ASPEK HIGHER STAKE OF NET WORTH HIGH OPERATING RISK FIRMS HAVE HIGHER LEVERAGE LOWER FRACTION OF UNOBSERVABLE CASH FLOW LOWER FRACTION OF NON-CONTROLLABLE COSTS

9

INCENTIVE COMPATIBLE CONSTRAINT

Pengendalian asymetrik informasi untuk meminimalisasi penyimpangan dalam kontrak mudharabah MELIPUTI 4 ASPEK Membuat Syarat agar porsi modal mudharib (M) lebih besar Membuat Syarat agar M melakukan usaha yang low risk Membuat syarat agar M membuat arus KAS yang transparan Membuat syarat agar M melakukan bisnis yang biaya tak terkontrolnya rendah

lebih besar. Membuat Syarat agar M melakukan usaha yang low risk. Membuat syarat agar M membuat arus KAS yang transparan. Membuat syarat agar M melakukan bisnis yang biaya. tak terkontrolnya rendah.")

10

INCENTIVE COMPATIBLE CONSTRAINTS

Membuat Syarat agar porsi modal dari mudharib lebih besar Membuat syarat agar mudharib membuat arus kas yang transparan Membuat syarat agar mudharib melaporkan omzet perhari or perminggu or perbulan Meminta mudharib agar menyerahkan arus kas 3-4 bulan terakhir Membuat syarat agar mudharib melakukan bisnis yang biaya tak terkontrolnya rendah

11

Menggunakan pihak penjamin yang mengenal karakter nasabah (M)

Menggunakan pihak penjamin yang mengenal karakter nasabah (M). Penjamin biasanya orang yang dikenal (tokoh masyarakat) Menggunakan pihak pengambil alih hutang (muhil) Menggunakan sistem revenue sharing dgn alasan maslahah Jika yang digunakan profit sharing, maka biaya operasional (Cost) harus dianggarkan. Menetapkan angka minimal dalam profit margin Memonitoring arus kas secara acak dan berkala. Ini bagi perusahaan yang tidak besar seperti toko. Laporan keuangan yang diaudit oleh auditor formal Mengenakan jaminan (rihan)

. Penjamin biasanya orang yang dikenal (tokoh masyarakat) Menggunakan pihak pengambil alih hutang (muhil) Menggunakan sistem revenue sharing dgn alasan maslahah. Jika yang digunakan profit sharing, maka biaya operasional (Cost) harus dianggarkan. Menetapkan angka minimal dalam profit margin. Memonitoring arus kas secara acak dan berkala. Ini bagi perusahaan yang tidak besar seperti toko. Laporan keuangan yang diaudit oleh auditor formal. Mengenakan jaminan (rihan)")

12

Menerapkan batasan-batasan pada mudharib

A.Porsi Modal dari mudharib dibuat lebih tinggi (besar) dari pembiayaan Contoh : 60 % dari mudharib : 40 % dari Bank Islam Bila porsi modal dari mudharib dalam suatu usaha relatif tinggi, maka insentifnya untuk berlaku tidak jujur akan berkurang dengan signifikan, Karena ia juga akan menanggung kerugian atas tindakannya itu

dari pembiayaan. Contoh : 60 % dari mudharib : 40 % dari Bank. Islam. Bila porsi modal dari mudharib dalam suatu usaha. relatif tinggi, maka insentifnya untuk berlaku. tidak jujur akan berkurang dengan signifikan, Karena ia juga akan menanggung kerugian atas. tindakannya itu.")

13

Islamic bank from any misconduct”

B. Penetapan jaminan berupa fix asset Jaminan hanya untuk menunjukan keseriusan dan mencegah mudharib melakukan penyelewengan “Collateral is important to protect Islamic bank from any misconduct” (AAOIFI, Accounting and Auditing Stanfart for Islamic Institution, Bahrain, 1998) C. Penggunaan Pihak Penjamin Ini dilakukan karena seringkali pihak bank tidak mengetahui dekat karakter calon mudharib D. Penggunaan Pihak Pengambil Alih Hutang Bila terjadi kerugian akibat character risk mudharib Maka penjamin bersedia mengambil alih kewajibannya

C. Penggunaan Pihak Penjamin. Ini dilakukan karena seringkali pihak bank tidak. mengetahui dekat karakter calon mudharib. D. Penggunaan Pihak Pengambil Alih Hutang. Bila terjadi kerugian akibat character risk mudharib. Maka penjamin bersedia mengambil alih kewajibannya.")

14

2. MENERAPKAN SYARAT AGAR MUDHARIB MELAKUKAN BISNIS YANG RESIKO

OPERASINYA RENDAH Kim dan Eric Sorensen : “Assuming that each firm makes some effort to resolve the agency cost of debt by adding some kinds of bind covenants, the effectiveness of agency cost resolving covenants may be a function of ownership structure” (Saeng Wi Kim and Eric Sorensen, Evidence on the Impact of the Agency Cost of Debt on Corporate Debt Policy, Journal Financial Quantitative Analysis, vol 21, No 2, p )

")

15

Saldo rata-rata Nisbah Rp 1.000.000 12.000 = 60 % Bagi Hasil X

Pendapatan Nisbah = X Total Saldo rata rata Nasabah Rp 12.000 X X 60 % X = Sebelum Pajak

16

Cara Menghitung Bagi Hasil

DPK = Dana Nasabah dgn Kontrak Mudharabah A DPK yang dapat disalurkan = DPK x (1 – GWM) B Pembiayaan yang disalurkan C Dana Bank Pendapatan dari penyaluran Pembiayaan D Pendapatan setiap Rp 1000 DPK E 15,83

B Pembiayaan yang disalurkan. C Dana Bank Pendapatan dari penyaluran Pembiayaan. D Pendapatan setiap Rp 1000 DPK. E. 15,83.")

17

1 E D X C A F B 1000 X = Nisbah Nasabah G 65

Pendapatan Investasi setiap Rp 1000 E 15,83 Saldo rata-rata harian Nasabah (Pak Ali) F Nisbah Nasabah G 65 Porsi bagi hasil untuk nasaah bulan ini H 10,291,67 Pak Ali dapat Bagi hasil Bulan ini Rp ,67 G E F H = X X 1000 100

F Nisbah Nasabah. G. 65. Porsi bagi hasil untuk nasaah bulan ini. H. 10,291,67. Pak Ali dapat. Bagi hasil. Bulan ini. Rp ,67. G. E. F. H = X. X")

>")

>")

yang disepakati oleh penjual dan pembeli>")