Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Review Materi DEWAN PENGAWAS DAPEN

D P PPP 19 Desember 2016

2

PERATURAN DANA PENSIUN (DARI DANA PENSIUN MASING-MASING)

DASAR HUKUM DP UNDANG – UNDANG NO 11 TH 1992 : DP NO 21 TH 2011 : OJK PERATURAN PEMERINTAH NO 76 TH : DPPK NO 77 TH : DPLK NO 11 TH : PUNGUTAN OLEH OJK PERATURAN MENTERI KEUANGAN PERATURAN OTORITAS JASA KEUANGAN KEPUTUSAN DIREKTUR JENDERAL LEMBAGA KEUANGAN PERATURAN KETUA BAPEPAM DAN LEMBAGA KEUANGAN SURAT EDARAN OTORITAS JASA KEUANGAN PERATURAN DANA PENSIUN (DARI DANA PENSIUN MASING-MASING) Sujat Siswosudarmo

Sujat Siswosudarmo.")

3

BERDASARKAN KEUNTUNGAN

01/10/2017 J E N I S D P DANA PENSIUN PEMBERI KERJA [DPPK] J E N I S D P DANA PENSIUN BERDASARKAN KEUNTUNGAN [DPBK] DANA PENSIUN LEMBAGA KEUANGAN [DPLK] [UU DP Psl 1 butir 2, 3, 4] Sujat Siswosudarmo

4

PROGRAM PENSIUN PROGRAM PENSIUN MANFAAT PASTI [PPMP] PROGRAM PENSIUN

01/10/2017 PROGRAM PENSIUN PROGRAM PENSIUN MANFAAT PASTI [PPMP] PROGRAM PENSIUN PROGRAM PENSIUN IURAN PASTI [PPIP] [UU DP Pasal 1 butir 7, 8] Sujat Siswosudarmo

![PROGRAM PENSIUN PROGRAM PENSIUN MANFAAT PASTI [PPMP] PROGRAM PENSIUN](http://slideplayer.info/slide/11872290/66/images/4/PROGRAM+PENSIUN+PROGRAM+PENSIUN+MANFAAT+PASTI+%5BPPMP%5D+PROGRAM+PENSIUN.jpg "01/10/2017. PROGRAM PENSIUN. PROGRAM PENSIUN. MANFAAT PASTI. [PPMP] PROGRAM. PENSIUN. PROGRAM PENSIUN. IURAN PASTI. [PPIP] [UU DP Pasal 1 butir 7, 8] Sujat Siswosudarmo.")

5

KARYAWAN MITRA PENDIRI

01/10/2017 STAKEHOLDERS (PEMANGKU KEPENTINGAN) DANA PENSIUN OTORITAS JASA KEUANGAN P E N D I R I (Pemberi Kerja) MITRA PENDIRI (Pemberi Kerja) KARYAWAN PENDIRI ( P e s e r t a ) KARYAWAN MITRA PENDIRI (Peserta) DANA PENSIUN (Sebagai Badan Hukum) DEWAN PENGAWAS P E N G U R U S PEGAWAI DANA PENSIUN AKUNTAN PUBLIK AKTUARIS PENERIMA TITIPAN PENILAI INDEPENDEN MANAJER INVESTASI PENSIUNAN PERUSAHAAN ASURANSI JIWA Sujat Siswosudarmo

DANA PENSIUN. OTORITAS JASA KEUANGAN P E N D I R I. (Pemberi Kerja) MITRA PENDIRI. (Pemberi Kerja) KARYAWAN PENDIRI. ( P e s e r t a ) KARYAWAN MITRA PENDIRI. (Peserta) DANA PENSIUN. (Sebagai Badan Hukum) DEWAN PENGAWAS. P E N G U R U S. PEGAWAI. DANA PENSIUN. AKUNTAN PUBLIK. AKTUARIS. PENERIMA TITIPAN. PENILAI INDEPENDEN. MANAJER INVESTASI. PENSIUNAN. PERUSAHAAN ASURANSI JIWA. Sujat Siswosudarmo.")

6

DEWAN PENGAWAS DAN PENGURUS DPPK

01/10/2017 HUBUNGAN PENDIRI, DEWAN PENGAWAS DAN PENGURUS DPPK P E N D I R I Fungsi : Pendanaan P e n u n j u k a n P e n u n j u k a n Pertanggungjawaban Pertanggungjawaban DEWAN PENGAWAS Fungsi : Pengawasan Pengawasan PENGURUS Fungsi : Pengelolaan Pelaporan Sujat Siswosudarmo

7

KEGIATAN UTAMA DANA PENSIUN

PEMBERI KERJA KARYAWAN (PESERTA) INSTRUMEN INVESTASI Pasar Uang Pasal Modal Penempatan Langsung Saham Properti (1) MENGHIMPUN DANA (2) MENGEMBANGKAN DANA I U R A N HASIL INVESTASI DANA PENSIUN BIAYA SDM KANTOR PIHAK KETIGA PESERTA JANDA / DUDA ANAK PIHAK YG DITUNJUK OLEH PESERTA BIAYA OPERASIONAL (3) MEMBAYAR MP Sujat Siswosudarmo

INSTRUMEN INVESTASI. Pasar Uang. Pasal Modal. Penempatan Langsung Saham. Properti. (1) MENGHIMPUN DANA. (2) MENGEMBANGKAN DANA. I U R A N. HASIL INVESTASI. DANA PENSIUN. BIAYA. SDM. KANTOR. PIHAK KETIGA. PESERTA. JANDA / DUDA. ANAK. PIHAK YG DITUNJUK OLEH PESERTA. BIAYA OPERASIONAL. (3) MEMBAYAR MP. Sujat Siswosudarmo.")

8

HAK ATAS MANFAAT PENSIUN

01/10/2017 HAK ATAS MANFAAT PENSIUN Secara sekaligus Pada dasarnya secara bulanan, dibayarkan sampai dewasa Wajib dibayarkan sampai Anak sekurang-kurangnya mencapai usia 21 tahun Dapat dibayarkan sampai Anak setinggi-tingginya mencapai usia 25 tahun Bila Anak cacat total dan tetap (kejadian cacat masih dalam masa pembayaran MP) dapat dibayarkan lebih dari 25 tahun 3 Pada dasarnya secara bulanan dan seumur hidup Bila Janda/Duda meninggal dunia atau kawin lagi, MP dibayarkan kepada Anak dari Peserta / Pensiunan 2 Dibayarkan dalam bentuk angsuran tetap atau meningkat guna mengimbangi kenaikan harga Dilakukan sekali sebulan dan seumur hidup Kalau memenuhi persyaratan tertentu, dapat dibayarkan secara sekaligus Bila Peserta / Pensiunan meninggal dunia, dibayarkan kepada Janda/Duda dari Peserta / Pensiunan 1 CARA PEMBAYARAN YG BERHAK ATAS MANFAAT PENSIUN No PESERTA JANDA/DUDA DARI PESERTA A N A K DARI PESERTA PIHAK YANG DITUNJUK OLEH PESERTA DALAM HAL PESERTA TIDAK MENIKAH DAN TIDAK PUNYA ANAK Sujat Siswosudarmo

dapat dibayarkan lebih dari 25 tahun. 3. Pada dasarnya secara bulanan dan seumur hidup. Bila Janda/Duda meninggal dunia atau kawin lagi, MP dibayarkan kepada Anak dari Peserta / Pensiunan. 2. Dibayarkan dalam bentuk angsuran tetap atau meningkat guna mengimbangi kenaikan harga. Dilakukan sekali sebulan dan seumur hidup. Kalau memenuhi persyaratan tertentu, dapat dibayarkan secara sekaligus. Bila Peserta / Pensiunan meninggal dunia, dibayarkan kepada Janda/Duda dari Peserta / Pensiunan. 1. CARA PEMBAYARAN. YG BERHAK ATAS MANFAAT PENSIUN. No. PESERTA. JANDA/DUDA. DARI PESERTA. A N A K. DARI PESERTA. PIHAK YANG DITUNJUK. OLEH PESERTA DALAM HAL PESERTA TIDAK MENIKAH DAN TIDAK PUNYA ANAK. Sujat Siswosudarmo.")

9

MANFAAT PENSIUN UPD UPN Th 3 Th 46 Th 56 Th Masa Kepesertaan

01/10/2017 MANFAAT PENSIUN Masa Kepesertaan UPD UPN Th 3 Th 46 Th 56 Th Sekurang-kurangnya berhak atas iuran Peserta sendiri dan hasil pengembangannya HAK ATAS PENSIUN DITUNDA MANFAAT PENSIUN DIPERCEPAT MANFAAT PENSIUN NORMAL UPD : Usia Pensiun Dipercepat UPN : Usia Pensiun Normal BUPM : Batas Usia Pensiun Maksimum Sujat Siswosudarmo

10

D P DP, JENIS, PROGRAM, IURAN SUMBER IURAN PROGRAM JENIS DP PK P P M P

01/10/2017 DP, JENIS, PROGRAM, IURAN SUMBER IURAN PROGRAM JENIS DP PK P P M P PK + PST atau D P P K PK U dan an PST P P I P PK + PST U dan an PST D P D P B K P P I P PK U dan an PST PST U dan an PST D P L K P P I P PK + PST U dan an PST DP : Dana Pensiun DPPK : Dana Pensiun Pemberi Kerja DPBK : Dana Pensiun Berdasarkan Keuntungan DPLK : Dana Pensiun Lembaga Keuangan PPMP : Program Pensiun Manfaat Pasti PPIP : Program Pensiun Iuran Pasti PK : Pemberi Kerja PST : Peserta U : Untuk an : atas nama PK U dan an PST Sujat Siswosudarmo

11

(PEMERIKSAAN LANGSUNG)

SIFAT PENGAWASAN PENGAWASAN TIDAK LANGSUNG SIFAT PENGAWASAN PENGAWASAN LANGSUNG (PEMERIKSAAN LANGSUNG) Sujat Siswosudarmo

Sujat Siswosudarmo.")

12

PENGAWASAN TIDAK LANGSUNG

Pengawasan Tidak Langsung pada dasarnya adalah kebalikan dari Pengawasan (Pemeriksaan) Langsung, yaitu : Rangkaian kegiatan menghimpun, mengolah, dan mengevaluasi data mengenai Dana Pensiun yang dilakukan bukan di Kantor Dana Pensiun Caranya adalah, setiap Dana Pensiun diwajibkan untuk menyampaikan laporan secara berkala mengenai kegiatannya kepada Otoritas Jasa Keuangan Selain laporan berkala, Otoritas Jasa Keuangan sewaktu-waktu dapat meminta laporan yang diperlukan dalam rangka pembinaan dan pengawasan Sujat Siswosudarmo

Langsung, yaitu : Rangkaian kegiatan menghimpun, mengolah, dan mengevaluasi data mengenai Dana Pensiun yang dilakukan bukan di Kantor Dana Pensiun. Caranya adalah, setiap Dana Pensiun diwajibkan untuk menyampaikan laporan secara berkala mengenai kegiatannya kepada Otoritas Jasa Keuangan. Selain laporan berkala, Otoritas Jasa Keuangan sewaktu-waktu dapat meminta laporan yang diperlukan dalam rangka pembinaan dan pengawasan. Sujat Siswosudarmo.")

13

LAPORAN DP KEPADA OTORITAS JASA KEUANGAN

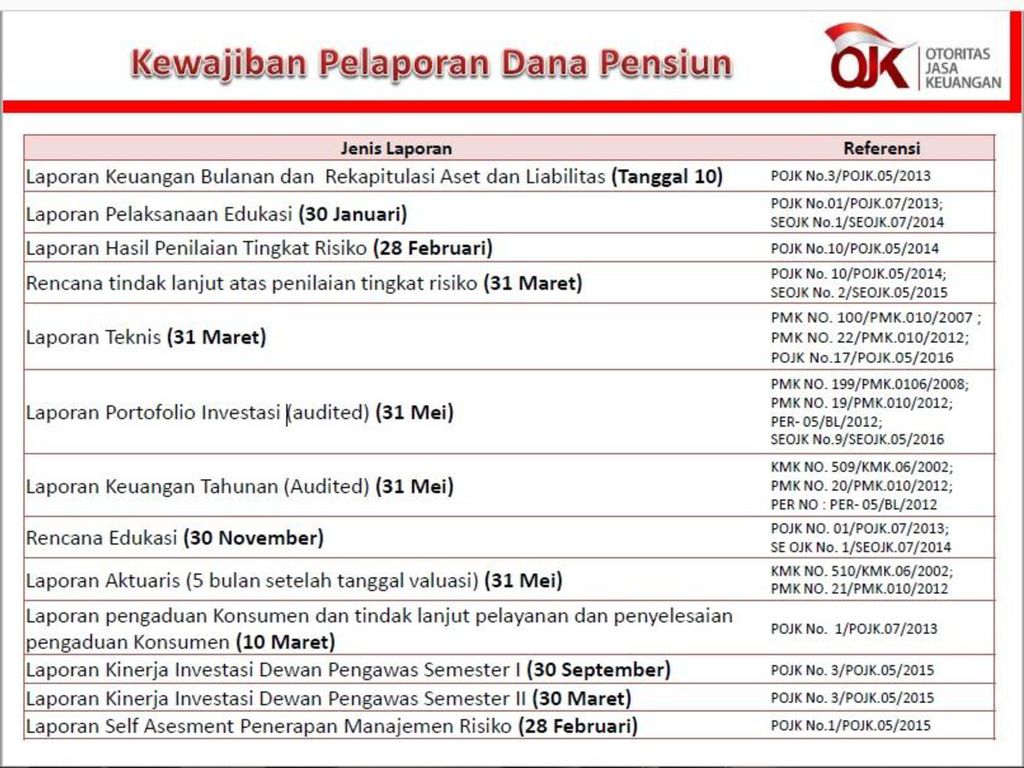

No Jenis Laporan [Dasar Hukum] Batas Akhir Penyampaian Laporan Sanksi Keterlambatan Menyampaikan Laporan Pengecualian 1 Laporan Keuangan Bulanan [POJK 3/2013 Psl 2 (1)] Tgl 10 bulan berikutnya [POJK 3/2013 Psl 3 (1)] Khusus untuk bulan September 2013 s/d Agustus 2014, paling lambat tgl 20 bulan berikutnya [POJK 3/2013 Psl 7 (8)] Sanksi Administratif berupa teguran tertulis I, II, III Anggota Pengurus yg bertanggungjawab menyampaikan Laporan Keuangan Bulanan wajib menjalani fit and proper test ulang, apabila belum menyampaikan laporan atau belum menyampaikan perbaikan atau dalam jangka waktu 3 bulan sejak Teguran III terbukti melanggar ketentuan mengenai Laporan Keuangan Bulanan [POJK 3/2013 Psl 6 (1) s/d (5)] 2 Laporan Keuangan Semesteran yg ditanda tangani oleh Pengurus [KMK 509/2002 Psl 1 (3)a] Harus Laporan Asli dan Data Elektronik [KMK 509/2002 Psl 6] 2 (dua) bulan setelah berakhirnya periode Laporan Keuangan Semesteran [PMK 20/2012 Psl 10 (2)] Tidak ada [Ketentuan yg terkait mengenai sanksi denda yg diberlakukan sebelumnya (KMK 509/2002) telah dicabut] 3 Laporan Keuangan yg telah diaudit oleh Akuntan Publik [KMK 509/2002 Psl 1 (3)b] Harus Asli dan Data Elektronik 5 (lima) bulan setelah berakhirnya tahun buku [PMK 20/2012 Psl 10 (3)] Pendiri dikenakan sanksi denda Rp setiap hari keterlambatan, dibayar ke Kas Negara paling lama 30 hari sejak surat pengenaan sanksi denda ditetapkan oleh Bapepam LK [PMK 20/2012 Psl 11 (1), (4), Psl 12A (1)] Sujat Siswosudarmo

] Tgl 10 bulan berikutnya. [POJK 3/2013 Psl 3 (1)] Khusus untuk bulan September 2013 s/d Agustus 2014, paling lambat tgl 20 bulan berikutnya. [POJK 3/2013 Psl 7 (8)] Sanksi Administratif berupa teguran tertulis I, II, III. Anggota Pengurus yg bertanggungjawab menyampaikan Laporan Keuangan Bulanan wajib menjalani fit and proper test ulang, apabila belum menyampaikan laporan atau belum menyampaikan perbaikan atau dalam jangka waktu 3 bulan sejak Teguran III terbukti melanggar ketentuan mengenai Laporan Keuangan Bulanan. [POJK 3/2013 Psl 6 (1) s/d (5)] 2. Laporan Keuangan. Semesteran yg ditanda tangani oleh Pengurus. [KMK 509/2002 Psl 1 (3)a] Harus Laporan Asli dan. Data Elektronik. [KMK 509/2002 Psl 6] 2 (dua) bulan setelah. berakhirnya periode. Laporan Keuangan Semesteran. [PMK 20/2012 Psl 10 (2)] Tidak ada. [Ketentuan yg terkait mengenai sanksi denda yg diberlakukan sebelumnya (KMK 509/2002) telah dicabut] 3. Laporan Keuangan yg. telah diaudit oleh Akuntan Publik. [KMK 509/2002 Psl 1 (3)b] Harus Asli dan Data Elektronik. 5 (lima) bulan setelah. berakhirnya tahun buku. [PMK 20/2012 Psl 10 (3)] Pendiri dikenakan sanksi denda Rp setiap hari keterlambatan, dibayar ke Kas Negara paling lama 30 hari sejak surat pengenaan sanksi denda ditetapkan oleh Bapepam LK [PMK 20/2012 Psl 11 (1), (4), Psl 12A (1)] Sujat Siswosudarmo.")

14

LAPORAN DP KEPADA OTORITAS JASA KEUANGAN

No Jenis Laporan [Dasar Hukum] Batas Akhir Penyampaian Laporan Sanksi Keterlambatan Menyampaikan Laporan Pengecualian Apabila dalam batas waktu tsb di atas denda belum dilunasi, Ketua Bapepam LK menetapkan surat Teguran Pertama untuk segera melunasi denda tsb beserta BUNGA sebesar 2% per bulan, paling lama 14 hari sejak ditetapkannya surat teguran pertama [PMK 20/2012 Psl 12A (2)] Apabila dalam batas waktu surat teguran pertama denda beserta bungannya tidak dilunasi, Ketua Bapepam LK menetapkan surat Teguran Kedua untuk segera dilunasi, paling lama 14 hari sejak ditetapkan surat teguran kedua [PMK 20/2012 Psl 12A (3)] Apabila dalam batas waktu tsb pada surat teguran kedua sanksi denda beserta bunganya belum dilunasi maka dikategorikan sebagai piutang macet dan pengurusannya dilimpahkan ke Panitia Urusan Piutang Negara / Direktorat Jenderal Kekayaan Negara dalam jangka waktu paling lama 14 hari sejak dikategorikan sebagai piutang macet [PMK 20/2012 Psl 12A (4), (5)] Sujat Siswosudarmo

] Apabila dalam batas waktu surat teguran pertama denda beserta bungannya tidak dilunasi, Ketua Bapepam LK menetapkan surat Teguran Kedua untuk segera dilunasi, paling lama 14 hari sejak ditetapkan surat teguran kedua [PMK 20/2012 Psl 12A (3)] Apabila dalam batas waktu tsb pada surat teguran kedua sanksi denda beserta bunganya belum dilunasi maka dikategorikan sebagai piutang macet dan pengurusannya dilimpahkan ke Panitia Urusan Piutang Negara / Direktorat Jenderal Kekayaan Negara dalam jangka waktu paling lama 14 hari sejak dikategorikan sebagai piutang macet [PMK 20/2012 Psl 12A (4), (5)] Sujat Siswosudarmo.")

15

Sanksi Keterlambatan Menyampaikan Laporan

LAPORAN DP KEPADA OTORITAS JASA KEUANGAN No Jenis Laporan [Dasar Hukum] Batas Akhir Penyampaian Laporan Sanksi Keterlambatan Menyampaikan Laporan Pengecualian 4 5 Hasil Pemeriksaan Akuntan Publik atas Laporan Investasi Tahunan [POJK 3/2015 Psl 20 (1)b] Harus dokumen fisik (hard copy) dan dokumen elektronik melalui [POJK 3/2015 Psl 27 (1)] Wajib disampaikan bersamaan dg lap keuangan tahunan audit [POJK 3/2015 Psl 26 (1)] Laporan Investasi Tahunan [POJK 3/2015 Psl 20 (1)a] Merupakan keharusan bagi Dana Pensiun yg tidak diwajibkan menyampaikan Hasil Pemeriksaan Akuntan Publik atas Laporan Investasi Tahunan, karena memenuhi kriteria tertentu [POJK 3/2015 Psl 26 (2)] 5 bulan setelah akhir tahun buku [PMK 19/2012 Psl 26 (2)] 2 (dua) bulan setelah akhir tahun buku [PMK 3/2015 Psl 26 (2)] Bila tidak mematuhi dikenakan sanksi administratif berupa teguran tertulis, paling banyak 3 kali dengan jangka waktu masing-masing 1 bulan Setelah teguran terakhir tidak dipenuhi, dapat dikenakan sanksi tambahan: Penghentian pengelolaan investasi oleh lembaga keuangan Menurunkan hasil penilaian tingkat risiko Fit and proper test ulang bagi Dewan Pengawas, Pengurus, Pelaksana Tugas Pengurus Pemberitahuan tertulis kepada Pendiri untuk mengganti Dewan Pengawas, Pengurus, Pelaksana Tugas Pengurus [POJK 3/2015 Psl 28] Laporan Hasil Pemeriksaan Akuntan Publik atas Laporan Investasi Tahunan tidak berlaku bagi DPPK yg memenuhi seluruh kriteria sbb : Selama tahun buku, investasinya hanya berupa tabungan, deposito berjangka, deposito on call, sertifikat deposito, SBI, dan / atau SBN; dan Pada akhir tahun buku, total investasinya kurang dari Rp [POJK 3/2015 Psl 20 (2)] Dana Pensiun yg menyampaikan Hasil Pemeriksaan Akuntan Publik atas Laporan Investasi Tahunan dinyatakan telah menyampaikan Laporan Investasi Tahunan [POJK 3/2015 Psl 21 (4)] Sujat Siswosudarmo

b] Harus dokumen fisik (hard copy) dan dokumen elektronik melalui [POJK 3/2015 Psl 27 (1)] Wajib disampaikan bersamaan dg lap keuangan tahunan audit [POJK 3/2015 Psl 26 (1)] Laporan Investasi Tahunan. [POJK 3/2015 Psl 20 (1)a] Merupakan keharusan bagi Dana Pensiun yg tidak diwajibkan menyampaikan Hasil Pemeriksaan Akuntan Publik atas Laporan Investasi Tahunan, karena memenuhi kriteria tertentu. [POJK 3/2015 Psl 26 (2)] 5 bulan setelah akhir. tahun buku. [PMK 19/2012 Psl 26 (2)] 2 (dua) bulan setelah. akhir tahun buku. [PMK 3/2015 Psl 26 (2)] Bila tidak mematuhi dikenakan sanksi administratif berupa teguran tertulis, paling banyak 3 kali dengan jangka waktu masing-masing 1 bulan. Setelah teguran terakhir tidak dipenuhi, dapat dikenakan sanksi tambahan: Penghentian pengelolaan investasi oleh lembaga keuangan. Menurunkan hasil penilaian tingkat risiko. Fit and proper test ulang bagi Dewan Pengawas, Pengurus, Pelaksana Tugas Pengurus. Pemberitahuan tertulis kepada Pendiri untuk mengganti Dewan Pengawas, Pengurus, Pelaksana Tugas Pengurus. [POJK 3/2015 Psl 28] Laporan Hasil Pemeriksaan Akuntan Publik atas Laporan Investasi Tahunan tidak berlaku bagi DPPK yg memenuhi seluruh kriteria sbb : Selama tahun buku, investasinya hanya berupa tabungan, deposito berjangka, deposito on call, sertifikat deposito, SBI, dan / atau SBN; dan. Pada akhir tahun buku, total investasinya kurang dari Rp [POJK 3/2015 Psl 20 (2)] Dana Pensiun yg menyampaikan Hasil Pemeriksaan Akuntan Publik atas Laporan Investasi Tahunan dinyatakan telah menyampaikan Laporan Investasi Tahunan. [POJK 3/2015 Psl 21 (4)] Sujat Siswosudarmo.")

16

LAPORAN DP KEPADA OTORITAS JASA KEUANGAN

No Jenis Laporan [Dasar Hukum] Batas Akhir Penyampaian Laporan Sanksi Keterlambatan Menyampaikan Laporan Pengecualian 6 Laporan Teknis Tahunan DPPK dan DPLK wajib menyampaikan Laporan Teknis Tahunan [POJK 17/2016 Psl 2] Data yg ditanda tangani oleh Pengurus disertai Format Digital dilengkapi pernyataan mengenai kelengkapan dan kebeneran [POJK 17/2016 Psl 3(2)] Laporan Teknis paling sedikit memuat DP, Pendiri DP, Program Pensiun, Kepesertaan, Pensiunan. [POJK 17/2016 Psl 3(1)] 3 (tiga) bulan setelah berakhirnya periode kegiatan Dana Pensiun [POJK 17/2016 Psl 6(1)] Pendiri dikenakan sanksi denda Rp setiap hari keterlambatan, terhitung sejak hari pertama setelah batas akhir penyampaian laporan s/d penyampaian laporan [POJK 17/2016 Psl 7(1)] Dalam hal Pendiri belum membayar denda, harus dinyatakan sebagai utang Pendiri kepada Negara, dan harus dicantumkan dalam Laporan Keuangan Pendiri [POJK 17/2016 Psl 7(3)] Tidak ada POJK 17/2016 mulai berlaku pada tanggal 1 Maret 2016 Sujat Siswosudarmo

] Laporan Teknis paling sedikit memuat DP, Pendiri DP, Program Pensiun, Kepesertaan, Pensiunan. [POJK 17/2016 Psl 3(1)] 3 (tiga) bulan setelah berakhirnya periode kegiatan Dana Pensiun. [POJK 17/2016 Psl 6(1)] Pendiri dikenakan sanksi denda Rp setiap hari keterlambatan, terhitung sejak hari pertama setelah batas akhir penyampaian laporan s/d penyampaian laporan [POJK 17/2016 Psl 7(1)] Dalam hal Pendiri belum membayar denda, harus dinyatakan sebagai utang Pendiri kepada Negara, dan harus dicantumkan dalam Laporan Keuangan Pendiri [POJK 17/2016 Psl 7(3)] Tidak ada. POJK 17/2016 mulai berlaku pada tanggal 1 Maret Sujat Siswosudarmo.")

17

Sanksi Keterlambatan Menyampaikan Laporan

LAPORAN DP KEPADA OTORITAS JASA KEUANGAN No Jenis Laporan [Dasar Hukum] Batas Akhir Penyampaian Laporan Sanksi Keterlambatan Menyampaikan Laporan Pengecualian 7 Laporan Aktuaris Berkala bagi DPPK yg menyelenggarakan PPMP, sekurang-kurangnya 3 TAHUN SEKALI atau apabila dilakukan perubahan terhadap Peraturan Dana Pensiun yg mengakibatkan perubahan pd Manfaat Pensiun [UUDP Psl 53 (1) dan penjelasannya] Harus Laporan Asli disertai Data Elektronik [KMK 21/2012 Psl 25 (2)] Bentuk dan susunan data elektronik Laporan Aktuaris Berkala ditetapkan oleh Ketua Bapepam LK [PMK 21/2012 Psl 25 (5)] 5 bulan setelah tanggal perhitungan aktuaria [KMK 21/2012 Psl 25 (3)] Tanggal perhitungan aktuaria dalam rangka Laporan Aktuaris Berkala adalah per 31 Desember [PMK 21/2012 Psl 22 (4)] Tidak ada Piutang Negara yg timbul dari pengenaan sanksi denda atas keterlambatan penyampaian Laporan Aktuaris yg sudah ada sebelum ditetapkan PMK 21/2012 (1 Feb 2012) dikategorikan sbg piutang macet dan pengurusannya dilimpahkan kepada Panitia Urusan Piutang Negara / Direktorat Jenderal Kekayaan Negara [PMK 21/2012 Psl 28C] 8 Pengurus DPPK WAJIB memberitahukan kepada OJK, apabila PENDIRI tidak mampu membayar iuran untuk jangka waktu 3 (TIGA) BULAN berturut-turut [UUDP Psl 16 (3)] Sujat Siswosudarmo

dan penjelasannya] Harus Laporan Asli disertai Data. Elektronik. [KMK 21/2012 Psl 25 (2)] Bentuk dan susunan data elektronik Laporan Aktuaris Berkala ditetapkan oleh Ketua Bapepam LK. [PMK 21/2012 Psl 25 (5)] 5 bulan setelah tanggal perhitungan aktuaria. [KMK 21/2012 Psl 25 (3)] Tanggal perhitungan aktuaria dalam rangka Laporan Aktuaris Berkala adalah per 31 Desember. [PMK 21/2012 Psl 22 (4)] Tidak ada. Piutang Negara yg timbul dari pengenaan sanksi denda atas keterlambatan penyampaian Laporan Aktuaris yg sudah ada sebelum ditetapkan PMK 21/2012 (1 Feb 2012) dikategorikan sbg piutang macet dan pengurusannya dilimpahkan kepada Panitia Urusan Piutang Negara / Direktorat Jenderal Kekayaan Negara. [PMK 21/2012 Psl 28C] 8. Pengurus DPPK WAJIB memberitahukan kepada OJK, apabila PENDIRI tidak mampu membayar iuran untuk jangka waktu 3 (TIGA) BULAN berturut-turut. [UUDP Psl 16 (3)] Sujat Siswosudarmo.")

18

Sanksi Keterlambatan Menyampaikan Laporan

LAPORAN DP KEPADA OTORITAS JASA KEUANGAN No Jenis Laporan [Dasar Hukum] Batas Akhir Penyampaian Laporan Sanksi Keterlambatan Menyampaikan Laporan Pengecualian 9 Perubahan Pengurus [PP 76/1992 Psl 19] 30 hari kerja sebelum berlakunya perubahan Tidak ada 10 Perubahan Anggota Dewan Pengawas [PP 76/1992 Psl 26] 30 hari kerja setelah tanggal perubahan 11 Perubahan Perjanjian Penitipan dan atau perubahan Penunjukan Penerima Titipan [PP 76/1992 Psl 7 (2)] 12 Perubahan Arahan Investasi DPPK [UUDP Psl 30 (3)] 30 hari kerja sejak tanggal ditetapkannya perubahan 13 Rekapitulasi Aset dan Liabilitas Berdasarkan Mata Uang dan Umur Jatuh Tempo Disampaikan Bulanan Dimulai dari periode per 31 Okt 2012 [Surat Kepala Eksekutif Pengawas IKNB OJK No. S-09/D.05/2013 tgl 21 Januari 2013] Tanggal 15 bulan berikutnya Sujat Siswosudarmo

] 12. Perubahan Arahan Investasi DPPK. [UUDP Psl 30 (3)] 30 hari kerja sejak. tanggal ditetapkannya. perubahan. 13. Rekapitulasi Aset dan Liabilitas Berdasarkan Mata Uang dan Umur Jatuh Tempo. Disampaikan Bulanan. Dimulai dari periode per 31 Okt [Surat Kepala Eksekutif Pengawas IKNB OJK No. S-09/D.05/2013 tgl 21 Januari 2013] Tanggal 15 bulan berikutnya. Sujat Siswosudarmo.")

19

Sanksi Keterlambatan Menyampaikan Laporan

LAPORAN DP KEPADA OTORITAS JASA KEUANGAN No Jenis Laporan [Dasar Hukum] Batas Akhir Penyampaian Laporan Sanksi Keterlambatan Menyampaikan Laporan Pengecualian 14 Data Keuangan atau Investasi Berkala Lap Posisi Terkini Investasi bagi DP dengan aset Rp 1 T dilakukan secara HARIAN mulai posisi tgl 21 Juni 2013 Lap Posisi Terkini Investasi bagi DP dengan aset < Rp 1 T dilakukan secara MINGGUAN mulai posisi tgl 21 Juni 2013 RKD adalah Kewajiban Aktuaria terakhir berdasarkan Lap Keu per 31 Des 2012 Kekayaan Untuk Pendanaan yg digunakan dalam perhitungan RKD dengan memperhitungkan Nilai Wajar kekayaan per tgl posisi terkini [Surat Deputi Komisioner Pengawas IKNB II OJK No S- 172/NB.2/2013 tgl 26 Juni 2013] Pada kesempatan pertama Melalui Tidak ada 15 Penilaian Tingkat Risiko setiap tahun sekali [POJK 10/2014 Psl 2 (3)] Paling lambat tgl 28 Februari tahun berikutnya [POJK 10/2014 Psl 7 (1)a] Peringatan tertulis; Denda sejumlah uang; Pengurus menjalani fit and proper test ulang [POJK 10/2014 Psl 10 (1) a] 16 Rencana Tindak Lanjut Penurunan Tingkat Risiko, apabila tingkat risiko tinggi atau sangat tinggi [POJK 10/2014 Psl 8] Paling lambat tgl 31 Maret tahun berikutnya [POJK 10/2014 Psl 8 (4) a] 17 Rencana Edukasi Literasi Keuangan Tahunan kepada Peserta [SE OJK 1/2013 Psl 14 (1), (2)] Paling lambat tgl 30 November sebelum Rencana Edukasi dimulai [SE OJK 1/2014 butir IV.3] [POJK 1/2013 Psl 53 (1)] 18 Pelaksanaan Edukasi Literasi Keuangan [SE OJK 1/2014 butir V.1] Paling lambat tgl 30 Januari tahun berikutnya [SE OJK 1/2014 butir v.1] UUDP : Undang-Undang Dana Pensiun PP : Peraturan Pemerintah KMK : Keputusan Menteri Keuangan PMK : Peraturan Menteri Keuangan Bapepam LK : Badan Pengawas Pasar Modal dan Lembaga Keuangan Sujat Siswosudarmo

] Paling lambat tgl. 28 Februari tahun berikutnya. [POJK 10/2014 Psl 7 (1)a] Peringatan tertulis; Denda sejumlah uang; Pengurus menjalani fit and proper test ulang. [POJK 10/2014 Psl 10 (1) a] 16. Rencana Tindak Lanjut Penurunan Tingkat Risiko, apabila tingkat risiko tinggi atau sangat tinggi [POJK 10/2014 Psl 8] Paling lambat tgl 31 Maret tahun berikutnya [POJK 10/2014 Psl 8 (4) a] 17. Rencana Edukasi Literasi Keuangan Tahunan kepada Peserta. [SE OJK 1/2013 Psl 14 (1), (2)] Paling lambat tgl 30 November sebelum Rencana Edukasi dimulai. [SE OJK 1/2014 butir IV.3] [POJK 1/2013 Psl 53 (1)] 18. Pelaksanaan Edukasi Literasi Keuangan. [SE OJK 1/2014 butir V.1] Paling lambat tgl 30 Januari tahun berikutnya. [SE OJK 1/2014 butir v.1] UUDP : Undang-Undang Dana Pensiun. PP : Peraturan Pemerintah. KMK : Keputusan Menteri Keuangan. PMK : Peraturan Menteri Keuangan. Bapepam LK : Badan Pengawas Pasar Modal dan Lembaga Keuangan. Sujat Siswosudarmo.")

20

PENGECUALIAN LAPORAN INVESTASI

MISAL UTK TH BUKU 2012 TAHUN BUKU 2013 Batas akhir menyampaikan Lap Investasi Tahunan utk Th Buku 2012 Batas akhir menyampaikan hasil pemeriksaan Akuntan Publik atas Lap Investasi Tahunan untuk Th Buku 2012 Jenis Investasi Hanya : DB DOC SD SBI SBN Σ Investasi < Rp 100 M Apabila dan dua-duanya dipenuhi, DP tidak wajib menyampaikan hasil pemeriksaan Akuntan Publik atas Lap Investasi Tahunan [POJK 3/2015 Psl 20 (2)] Apabila DP tidak diwajibkan menyampaikan hasil pemeriksaan Akuntan Publik atas Lap Investasi Tahunan karena memenuhi dua kriteria tertentu tsb, maka DP ybs wajib menyampaikan Lap Investasi Tahunan [POJK 3/2015 Psl 26 (2)] DP yg menyampaikan hasil pemeriksaan Akuntan Publik atas Lap Investasi Tahunan dinyatakan telah menyampaikan Lap Investasi Tahunan [PMK 3/2015 Psl 21 (4)] Sujat Siswosudarmo

] Apabila DP tidak diwajibkan menyampaikan hasil pemeriksaan Akuntan Publik atas Lap Investasi Tahunan karena memenuhi dua kriteria tertentu tsb, maka DP ybs wajib menyampaikan Lap Investasi Tahunan. [POJK 3/2015 Psl 26 (2)] DP yg menyampaikan hasil pemeriksaan Akuntan Publik atas Lap Investasi Tahunan dinyatakan telah menyampaikan Lap Investasi Tahunan [PMK 3/2015 Psl 21 (4)] Sujat Siswosudarmo.")

Presentasi serupa

>")

>")