Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

KAS DAN SETARA KAS

2

Kas dan Bank Kas dan bank biasanya dilaporkan dalam satu akun, menunjukkan informasi tentang saldo uang kas dan simpanan di bank yang dimiliki oleh suatu perusahaan untuk kas sesuai dengan PSAK No.2 Dalam akuntansi komersial kas diartikan sebagai alat pertukaran yang dapat diterima untuk pelunasan utang, dapat pula diterimanya sebagai setoran ke bank.

3

Untuk dapat digolongkan sebagai kas, pada umumnya digunakan pembatasan diterima sebagai setoran oleh bank sebesar nilai nominalnya, sehingga apabila tidak diterima sebagai setoran oleh bank sebesar nilai nominalnya maka tidak dapat dikategorikan sebagai kas.

4

Lanjutan Penggunaan kas dapat untuk kepentingan jumlah pembayaran yang besar ataupun untuk pembayaran yang kecil-kecil saja. Pencatatan saldo bank pun sering tidak sesuai dengan saldo rekening koran bank. Oleh karenanya harus adanya pengaturan kas dan bank yang sesuai dengan ketentuan perundang-perundangan perpajakan

5

AKUNTANSI KAS/ PENGENDALIAN KAS :

Uang kas ini sangat mudah dipindahtangankan dan mungkin tidak dapat dibuktikan sehingga pengendalian kas yang ketat sangatlah penting, terutama sekali pengendalian internalnya. Bentuk-bentuk prosedur pengendaliannya terlihat antara lain: Penerimaan Kas Pengeluaran Kas

6

Pengendalian Penerimaan Kas :

Harus ditujunkan dengan jelas fungsi-2 dalam penerimaan kas dan setiap penerimaan kas harus segera dicatat dan disetor ke bank. Diadakan pemisahan fungsi antara pengurusan kas dengan fungsi pencatatan kas. Diadakan pengawasan yang ketat terhadap fungsi penerimaan dan pencatatan kas. Dibuat laporan kas untuk setiap hari sebagai pertanggungjawaban kas.

7

Pengendalian Pengeluaran Kas :

Pengeluaran uang harus menggunakan cek, kecuali pengeluaran-2 yang jumlahnya kecil, yaitu menggunakan kas kecil. Dibentuk kas kecil Diadakan pemisahan antara pihak yang mengumpulkan bukti pengeluaran, yang menulis cek dan yang menandatangani cek serta yang mencatat pengeluaran kas. Pemeriksaan internal pada jarak waktu yang tidak tentu. Dibuat laporan pengeluaran kas harian sebagai pertanggungjawaban.

8

Pengelolaan dan sistem pencatatan kas kecil

Dana kas kecil disediakan untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil Pengelola kas kecil adalah kasir kas kecil yang bertanggung jawab terhadap pembayaran-pembayaran melalui kas kecil. Ada dua metode yang digunakan untuk mengelola kas kecil ini yaitu metode imprest dan metode fluktuasi

9

Pengelolaan & Sistem Pencatatan Kas Kecil :

Imprest Method Pada metode ini, jumlah kas kecil selalu tetap, yaitu sebesar cek yang diserahkan kepada kasir kas kecil untuk membentuk dana kas kecil. Kas kecil selalu menguangkan cek ke bank yang digunakan untuk membayar pengeluaran kecil dan setiap melakukan pembayaran, kasir kas kecil membuat bukti pengeluaran. Pencatatan pengeluaran dilakukan pada saat pengisian kembali.

12

Pengelolaan & Sistem Pencatatan Kas Kecil :

Fluctuating Method Pada metode ini, saldo uang yang dicatat pada akun kas kecil selalu berubah. Fluktuasi tersebut sesuai dengan jumlah pengisian kembali dan pengeluaran-2 dari kas kecil. Pencatatan dilakukan secara langsung pada saat pengeluaran.

15

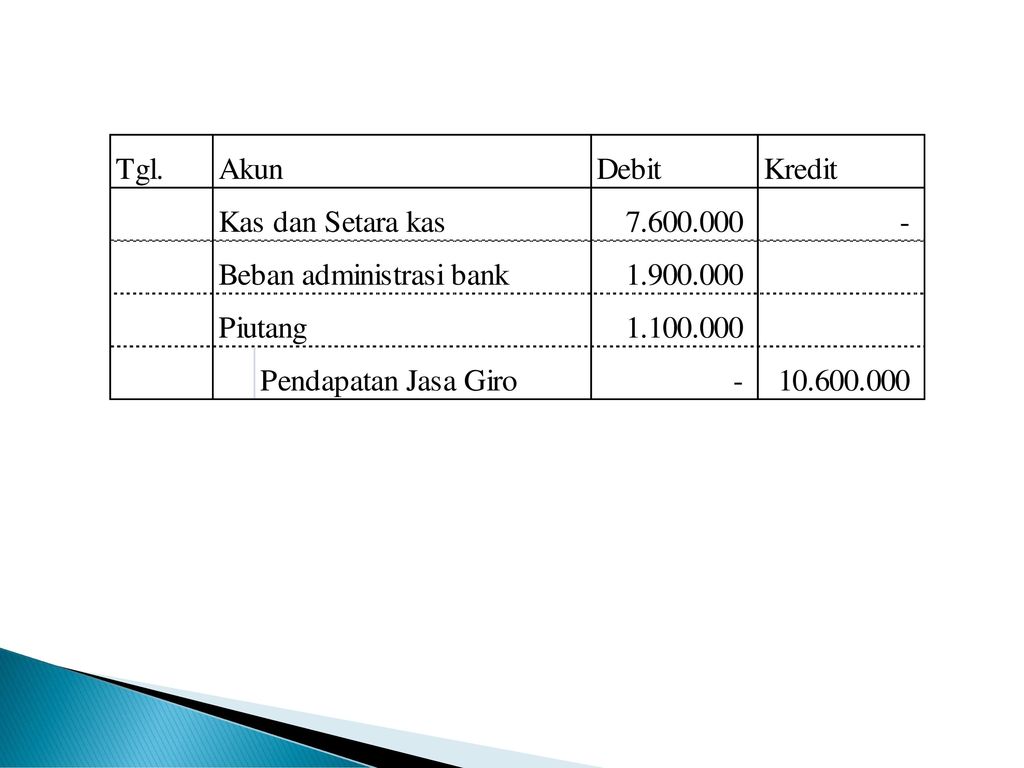

REKONSILIASI BANK : Setiap hari transaksi dicatat, sedangkan uang yang diterima atau dikeluarkan selalu melalui bank, kecuali jumlah yang kecil perlu merekomendasikan laporan bank. Rekonsiliasi ini sangat bermanfaat untuk mengecek ketelitian pencatatan akun kas dan catatan bank serta untuk mengetahui penerimaan atau pengeluaran yang telah terjadi di bank tetapi belum dicatat oleh perusahaan. Akibat yang ditimbulkannya adalah perbedaan antara saldo menurut catatan kas dengan saldo menurut laporan bank.

16

Yang dapat menimbulkan perbedaan tersebut adalah :

Elemen-2 yang oleh perusahaan sudah dicatat sebagai penerimaan uang tetapi belum dicatat oleh bank. Sebagai contoh : Setoran yang dikirim ke bank pada akhir bulan tetapi belum diterima oleh bank sampai bulan berikutnya (setoran dalam perjalanan). Setoran yang diterima oleh bank pada akhir bulan, tetapi dilaporkan sebagai setoran bulan berikutnya, karena laporan bank sudah terlanjur dibuat (setoran dalam perjalanan). Uang tunai yang tidak disetorkan ke bank. Elemen-2 yang sudah dicatat sebagai penerimaan oleh bank tetapi belum dicatat oleh perusahaan. Sbg contoh : Bunga yang diperhitungkan oleh bank terhadap simpanan, tetapi belum dicatat dalam buku perusahaan (jasa giro). Penagihan wesel oleh bank, sudah dicatat oleh bank sbg penerimaan tetapi perusahaan belum mencatatnya.

. Setoran yang diterima oleh bank pada akhir bulan, tetapi dilaporkan sebagai setoran bulan berikutnya, karena laporan bank sudah terlanjur dibuat (setoran dalam perjalanan). Uang tunai yang tidak disetorkan ke bank. Elemen-2 yang sudah dicatat sebagai penerimaan oleh bank tetapi belum dicatat oleh perusahaan. Sbg contoh : Bunga yang diperhitungkan oleh bank terhadap simpanan, tetapi belum dicatat dalam buku perusahaan (jasa giro). Penagihan wesel oleh bank, sudah dicatat oleh bank sbg penerimaan tetapi perusahaan belum mencatatnya.")

17

Yang dapat menimbulkan perbedaan tersebut adalah :

Elemen-2 yang sudah dicatat oleh perusahaan sebagai pengeluaran tetapi belum dicatat oleh bank. Sbg contoh: Cek-2 yang beredar (outstanding check) yaitu cek yg sudah dikeluarkan oleh perusahaan & dicatat sebagai pengeluaran kas, tetapi oleh penerima belum diuangkan ke bank sehingga bank belum mencatat sbg pengeluaran. Cek yang sudah ditulis dan dicatat dalam jurnal pengeluaran uang tetapi ceknya belum diserahkan kepada yang dibayar, belum merupakan pengeluaran sehingga jurnal pengeluaran kas harus dikoreksi pada akhir periode. Elemen-2 yg sudah dicatat oleh bank sebagai pengeluaran tetapi belum dicatat oleh perusahaan. Contoh : Cek dari pelanggan yg ditolak oleh bank karena ternyata bersaldo kosong, tetapi belum dicatat oleh perusahaan. Bunga yang diperhitungkan atas overdraft tetapi belum dicatat oleh perusahaan. Biaya jasa bank yang belum dicatat oleh perusahaan.

yaitu cek yg sudah dikeluarkan oleh perusahaan & dicatat sebagai pengeluaran kas, tetapi oleh penerima belum diuangkan ke bank sehingga bank belum mencatat sbg pengeluaran. Cek yang sudah ditulis dan dicatat dalam jurnal pengeluaran uang tetapi ceknya belum diserahkan kepada yang dibayar, belum merupakan pengeluaran sehingga jurnal pengeluaran kas harus dikoreksi pada akhir periode. Elemen-2 yg sudah dicatat oleh bank sebagai pengeluaran tetapi belum dicatat oleh perusahaan. Contoh : Cek dari pelanggan yg ditolak oleh bank karena ternyata bersaldo kosong, tetapi belum dicatat oleh perusahaan. Bunga yang diperhitungkan atas overdraft tetapi belum dicatat oleh perusahaan. Biaya jasa bank yang belum dicatat oleh perusahaan.")

21

Akuntansi Pajak Seperti yang telah dijelaskan dalam akuntansi komersial, kas dan bank sebagai pos yang paling likuid dalam bentuk uang kertas,uang logam, saldo rekening,giro dan tabungan. Perlakuan akuntansi kas dan bank ini tidak diatur tersendiri dalam undang-undang perpajakan, sehingga dalam pengertian kas juga mengikuti akuntansi komersial

22

Lanjutan Penyajian dalam akun kas dan bank ini dalam neraca komersial atau fiskal dicantumkan sebesar nilai nominal. Apabila terdapat kas dan setara kas dalam mata uang asing, maka kurs yang digunakan adalah nilai kurs pada tanggal laporan keuangan yang dilakukan secara konsisten (Taat Asas).

.")

Presentasi serupa