Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Sosialiasasi Mekanisme Pengelolaan Hibah

Disampaikan dalam acara : DIREKTORAT EVALUASI, AKUNTANSI DAN SETELEMEN DITJEN PENGELOLAAN UTANG KEMENKEU

2

1. Peraturan Perundang - undangan

Pem. Pusat dapat memberikan/menerima hibah kepada Lembaga Asing/Pemda. DASAR HUKUM Persetujuan DPR Pada APBN UU 17/2003 tentang Keuangan Negara Psl 22, 23, dan 24 Pendapatan Belanja Persetujuan hibah langsung ditetapkan dalam UU Pertanggungjawaban APBN Pem. Pusat dapat memberikan/menerima hibah kepada Lembaga Asing/Pemda. Menteri Keuangan sebagai Bendahara Umum Negara UU No.1/2004 tentang Perbendaharaan Negara Pasal 38 Pasal 33 Memberikan PHLN Kepada Pemda./BUMN/BUMD/ Lembaga Asing Menunjuk Pejabat Yang Diberi Kuasa PMK. 100/PMK.01/2008 UU No.33/2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah Hibah kepada Daerah yang bersumber dari luar negeri dilakukan melalui Pemerintah. Pasal 44 dan 45

3

Peraturan Pemerintah dan Peraturan Menteri Keuangan Terkait Hibah

UU No.33 /2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah UU No.17/2003 tentang Keuangan Negara UU No.1/ 2004 tentang Perbendaharaan PP.10/2011 Tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah PP. 2/2012 Tentang Hibah Daerah PMK No. 230/2011 Tentang Sistem Akuntansi Hibah PMK No. 191/2011 Tentang Mekanisme Pengelolaan Hibah PMK No. 151/2011 Tentang Tata Cara Penarikan Pinjaman Dan/Atau Hibah Luar Negeri PMK No. 169/2008 Tentang Tata cara Penyaluran Hibah Kepada Pemda (Proses Revisi)

")

4

Transparansi dan Akuntabilitas Hibah sesuai PP 10/2011

Sesuai amanat ayat (4) pasal 38 UU No.1/2004 tentang Perbendaharaan Negara, telah ditetapkan Peraturan Pemerintah (PP) No.2 tahun 2006 jo PP No.10/2011 tentang Tatacara Pengadaan Pinjaman dan Penerimaan Hibah mengatur :

pasal 38 UU No.1/2004 tentang Perbendaharaan Negara, telah ditetapkan Peraturan Pemerintah (PP) No.2 tahun 2006 jo PP No.10/2011 tentang Tatacara. Pengadaan Pinjaman dan Penerimaan Hibah mengatur :")

5

Tahapan Hibah Langsung - Uang

Surat Pernyataan Penggunaan Rek , register Grant Summary + GA DJPU-DEAS DJPBN- Dit. PKN DJPBN-Dit. PA KPPN PA/KPA Pemberian no register Permintaan ijin pembukaan rekening 1 2 Permintaan no register Persetujuan Penyamapaian lembar ke 2 SPHL ke DJPU Usulan pengesahan revisi DIPA Pengesahan SPHL/SP3HL Pengajuan SP2HL/SP4HL Pengesahan Revisi DIPA 4 3 SPTMHL, SPTJM, SP2HL Nomor Register & Izin Pembukaan rekening

6

Tahapan Hibah Langsung Barang/Jasa/Surat Berharga

Grant Summary + GA DJPU DONOR KPPN PA/KPA 1 2 Permohonan Registrasi Penyusunan BAST Pemberian No. Register Tahapan register dapat diskip jika sudah ada registrasinya Pengajuan Belanja 3 4 Permohonan Pengesahan Pendapatan Persetujuan Pengesahan Belanja Pengesahan SPTMHL · SP3HL-BJS · BAST SPTMHL, SPTJM, SP3HLBJS, MPHL BJS · Melaporkan dalam SIMAK BMN, LRA dan Neraca · Menjelaskan Hibah dalam CaLK · Menatausahakan dok. Terkait penerimaan hibah

7

Penandatanganan dokumen pertanggungjawaban hibah

Menteri/pimpinan lembaga selaku PA Menteri/pimpinan lembaga/kepala kantor/satker selaku PA/KPA Pimpinan K/L / Satker penerima Hibah SP2HL SP3HL-BJS SPTMHL SPTJM MPHL-BJS Izin Pembukaan rekening BAST

8

DOKUMEN SUMBER HIBAH HIBAH UANG REKENING KORAN BARANG BAST JASA

9

Apakah BAST/BAPH? BAST/BAPH adalah suatu dokumen yang merupakan bukti penyerahan barang/jasa antara satu pihak dengan pihak yang lainnya.

10

BAST ≠ Laporan Kegiatan Hibah

BAST adalah satu-satunya bukti penyerahan dan penerimaan hibah yang diakui oleh kedua belah pihak (dokumen sumber). Laporan pelaksanaan/penyelesaian kegiatan atau sejenisnya dari donor hanya merupakan laporan (report), bukan bukti penyerahan hibah. Report to report = Merepotkan = tidak akuntabel Akuntabel = Dokumen sumber Proses akuntansi Laporan

. Laporan pelaksanaan/penyelesaian kegiatan atau sejenisnya dari donor hanya merupakan laporan (report), bukan bukti penyerahan hibah. Report to report = Merepotkan = tidak akuntabel. Akuntabel = Dokumen sumber Proses akuntansi. Laporan.")

11

Komponen Minimal Berita Acara Penyerahan Hibah

Tanggal serah terima; Pihak Pemberi dan Penerima Nilai nominal (valas dan IDR); Bentuk hibah; Rincian harga per barang Tujuan Penyerahan Barang

; Bentuk hibah; Rincian harga per barang. Tujuan Penyerahan Barang.")

12

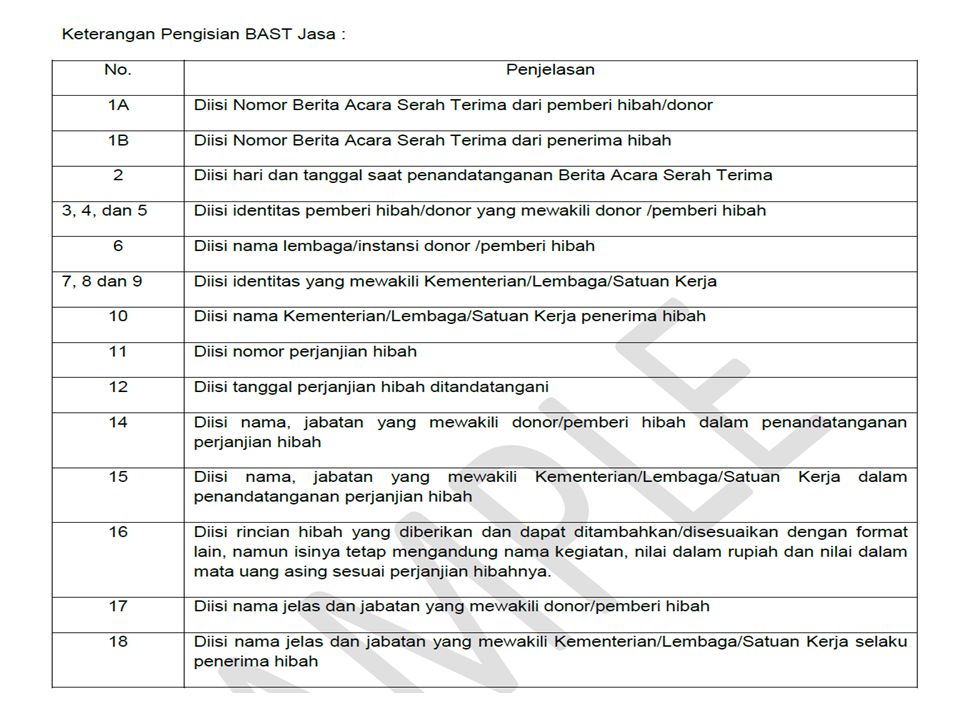

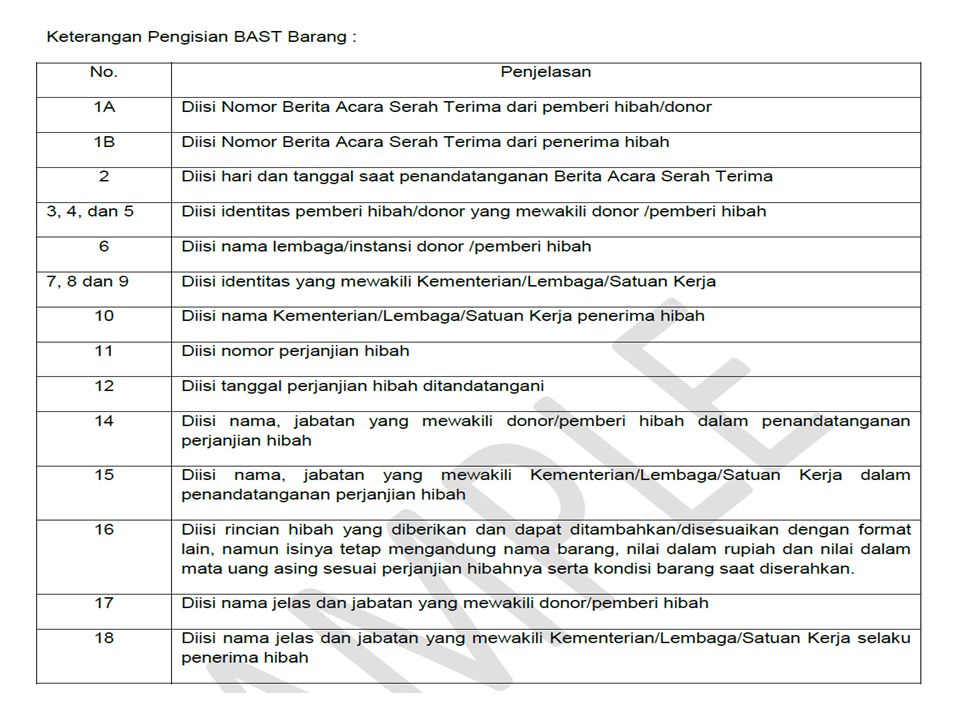

DRAFT BAST

13

Contoh draft BAST JASA

15

Contoh draft BAST BARANG

17

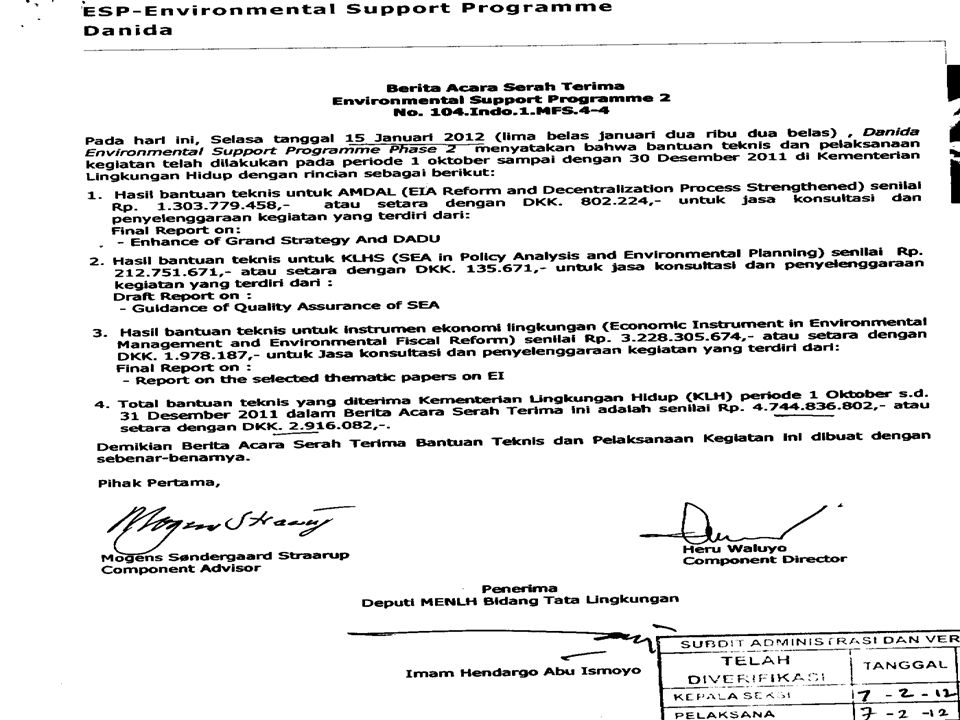

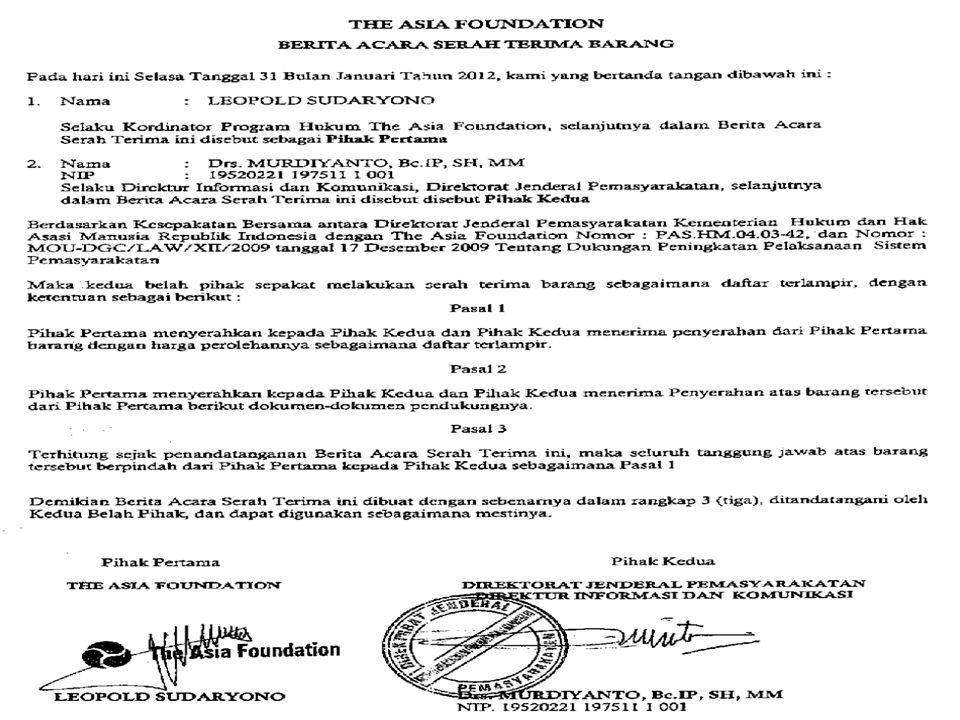

Selasa lima belas April dua ribu sepuluh Dra. Masnellyarti Hilman, M. Sc Kuasa Pengguna Anggaran Satker Deputi Bidang Peningkatan Konservasi SDA dan PKL, KLH Kantor KLH, Gd. A Lantai VI, Jl. DI Panjaitan Kav 24, kebon nanas Jaktim 13410 Satker Deputi Bidang Peningkatan Konservasi SDA dan Pengendalian Kerusakan Lingkungan , KLH Stephen Adrian Ross Chief Technical Officer Partnership on Environmental Management for the Seas of East Asia (PEMSEA) DENR Compound, Visayas Avenue, Quezon City 1165, Philippines Partnership on Environmental Management for the Seas of East Asia (PEMSEA) USD 16,110 (setara dengan Rp )

DENR Compound, Visayas Avenue, Quezon City 1165, Philippines. Partnership on Environmental Management for. the Seas of East Asia (PEMSEA) USD 16,110 (setara dengan Rp )")

21

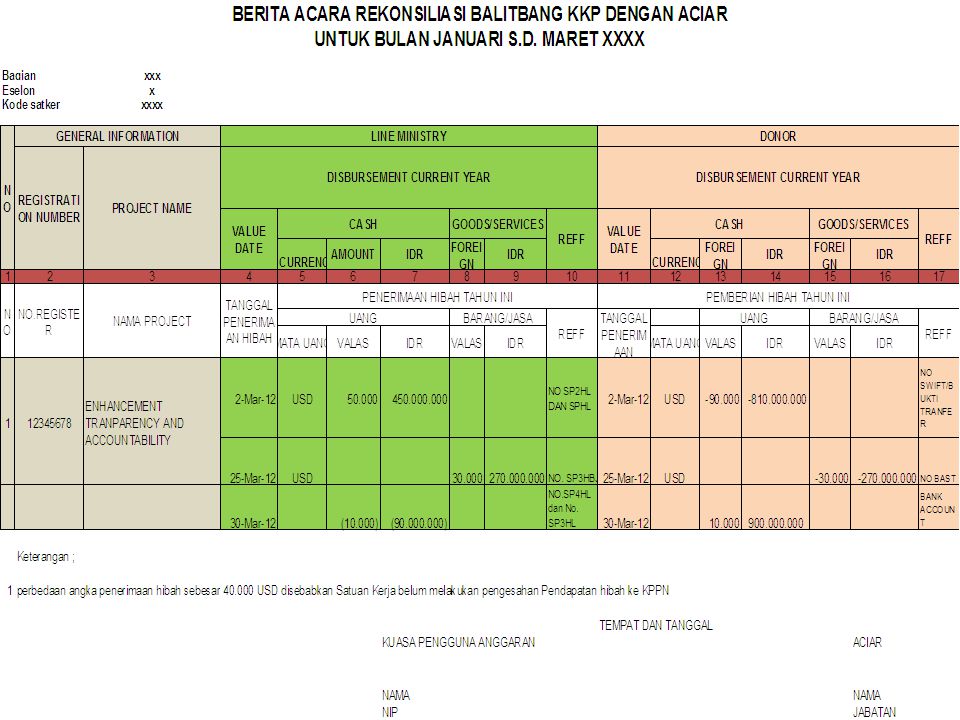

REKONSILIASI REKONSILIASI ADALAH PROSES PENCOCOKAN DATA TRANSAKSI KEUANGAN YANG DIPROSES DENGAN BEBERAPA SISTEM/SUBSISTEM YANG BERBEDA BERDASARKAN DOKUMEN SUMBER YANG SAMA

22

FUNGSI REKONSILIASI Rekonsiliasi data realisasi hibah (langsung) triwulanan ditujukan untuk : Cross-check data realisasi penerimaan hibah dari Donor baik yang tercatat oleh KL maupun oleh DJPU sebagai bahan penyusunan LK BA ; Mengetahui penerimaan hibah Langsung yang belum dilakukan pengesahan; Catatan data realisasi hibah pada KL dan DJPU serta Donor, seharusnya menunjukkan jumlah yang sama; Sebagai alat untuk memberikan keyakinan kepada auditor bahwa angka yang disajikan dalam laporan keuangan telah akurat

23

Issue terkait Rekonsiliasi

Donor Pihak ke-3 K/L 1000 700 Konfimasi 1000 Rekonsiliasi 700 DJPU Hasil Konfirmasi DJPU dan Donor tidak akan sama, maka dari itu diperlukan Rekonsiliasi antara K/L dan Donor

24

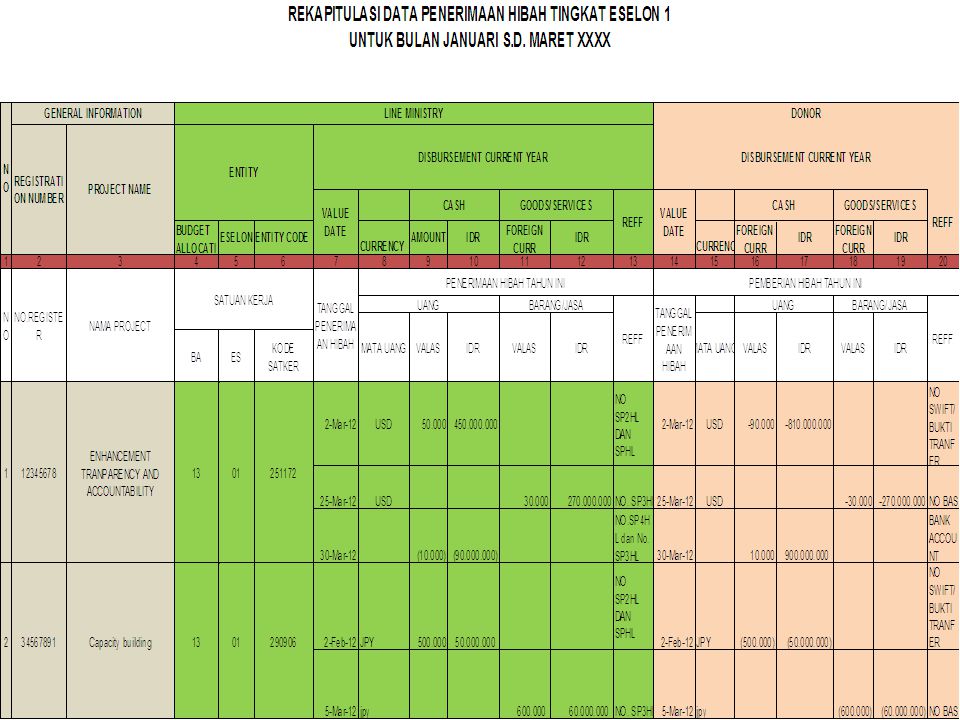

Contoh Form Rekonsiliasi

28

Terima Kasih Kementerian Keuangan

Direktorat Jenderal Pengelolaan Utang Direktorat Evaluasi, Akuntansi dan Setelmen Telp ext 2702/ , Fax

29

Penyajian dan Pengungkapan Hibah (Lewat Tahun Anggaran Berjalan)

Hibah berupa Uang : Apabila kegiatan atas penerimaan hibah tersebut selesai dan tidak terdapat sisa dana tidak perlu disahkan ke KPPN Apabila menghasilkan aset agar dicatat dalam SIMAK-BMN Apabila terdapat sisa dana : Diakui di tahun anggaran berikutnya Melakukan proses pengesahan sebesar sisa dana tahun lalu Dituangkan dalam CaLK Dicantumkan dalam Kas/Setara Kas dalam Nerca Apabila belum dilakukan pengesahan agar diajukan pengesahan di tahun anggaran berikutnya

30

Penyajian dan Pengungkapan Hibah (Lewat Tahun Anggaran Berjalan)

Hibah Berupa Barang/Jasa Apabila Penerimaan Hibah Barang/Jasa telah diterbitkan BAST nya dan tanggal BAST melewati tahun anggaran berkenaan, agar diungkapkan di CaLK dan aset yang diterima di catat dalam SIMAK BMN tanpa dilakukan pengesahan. Apabila Penerimaan Hibah Barang/Jasa belum diterbitkan BAST agar segera dilakukan penandatangan BAST dan dilakukan proses pengesahan dan asetnya dicatat dalam SIMAK BMN Apabila Penerimaan Hibah Barang/Jasa belum diterbitkan BAST dan sekiranya tidak memungkinkan/sulit untuk penandatanganan BAST agar dituangkan di CaLK.

Presentasi serupa