Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PRESENT WORTH ANALYSIS

Semua arus kas masuk dan arus kas keluar diperhitungkan terhadap titik waktu sekarang pada suatu tingkat pengembalian minimum yang diinginkan (minimum attractive rate of return = MARR). NPV = PW pendapatan – PW pengeluaran

. NPV = PW pendapatan – PW pengeluaran.")

2

Basic procedure for applying the Present Worth (PW) criterion: 1

Basic procedure for applying the Present Worth (PW) criterion: 1. Determine the interest rate (i) that the firm wishes to earn on its investments. i = MARR is usually given to us. 2. Estimate the service life (n) of the project 3. Estimate the cash inflow for each period over the service life 4. Estimate the cash outflow for each period over the service life 5. Determine the net cash flows (An) for each period (net cash flow = cash inflow - cash outflow) 6. Find the present worth of each net cash flow at MARR. Add up these present-worth figures; their sum is defined as the projects

criterion: 1. Determine the interest rate (i) that the firm wishes to earn on its investments. i = MARR is usually given to us. 2. Estimate the service life (n) of the project 3. Estimate the cash inflow for each period over the service life 4. Estimate the cash outflow for each period over the service life 5. Determine the net cash flows (An) for each period (net cash flow = cash inflow - cash outflow) 6. Find the present worth of each net cash flow at MARR. Add up these present-worth figures; their sum is defined as the projects")

3

When the alternatives have equal lives, while carrying out the PW analysis for MUTUALLY EXCLUSIVE ALTERNATIVES: 1. One Alternative: Calculate PW at MARR. If PW 0, the requested MARR is met or exceeded and the alternative is financially viable. 2. Two or more Alternatives: Calculate PW of each alternative at MARR. Select the alternative with the PW value that is numerically largest.

4

ANALISIS TERHADAP ALTERNATIF TUNGGAL

Contoh 1 Sebuah perusahaan sedang mempertimbangkan untuk membeli peralatan baru seharga Rp ,-. Dengan peralatan baru itu akan diperoleh pendapatan sebesar Rp ,- per tahun selama 5 tahun dan pengeluaran pertahun adalah Rp Pada akhir tahun ke-5, peralatan ini memiliki nilai jual Rp ,- Jika tingkat suku bunga minimum 8% per tahun dan digunakan present worth analysis, apakah pembelian peralatan baru tersebut menguntungkan?

5

ANALISIS TERHADAP BEBERAPA ALTERNATIF

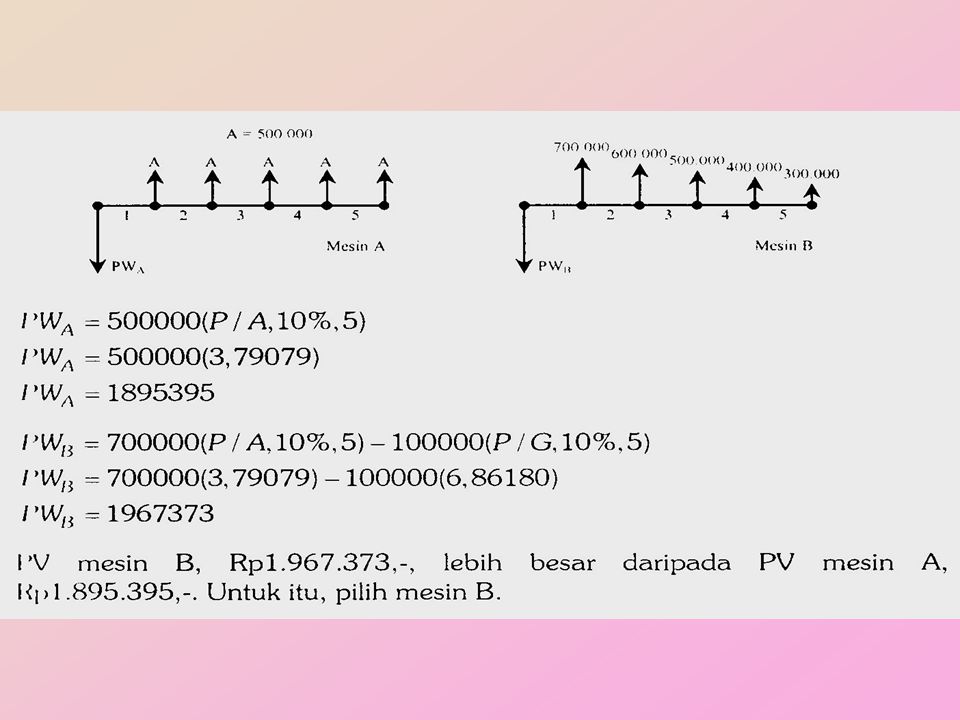

Contoh 2 Sebuah perusahaan sedang mempertimbangkan dua alternatif mesin baru untuk mengurangi biaya operasional. Harga beli setiap mesin Rp ,- dengan usia pakai 5 tahun tanpa nilai sisa. Mesin A diharapkan mampu menghemat sebesar Rp ,- setiap tahun. Sementara mesin B diharapkan mampu menghemat sebesar Rp ,- di tahun pertama, penghematan itu akan berkurang Rp ,- pada tahun berikutnya. Menggunakan tingkat suku bunga 10%, tentukan mesin yang seharusnya dibeli. 5

7

Nilai sisa di akhir usia pakai (Rp)

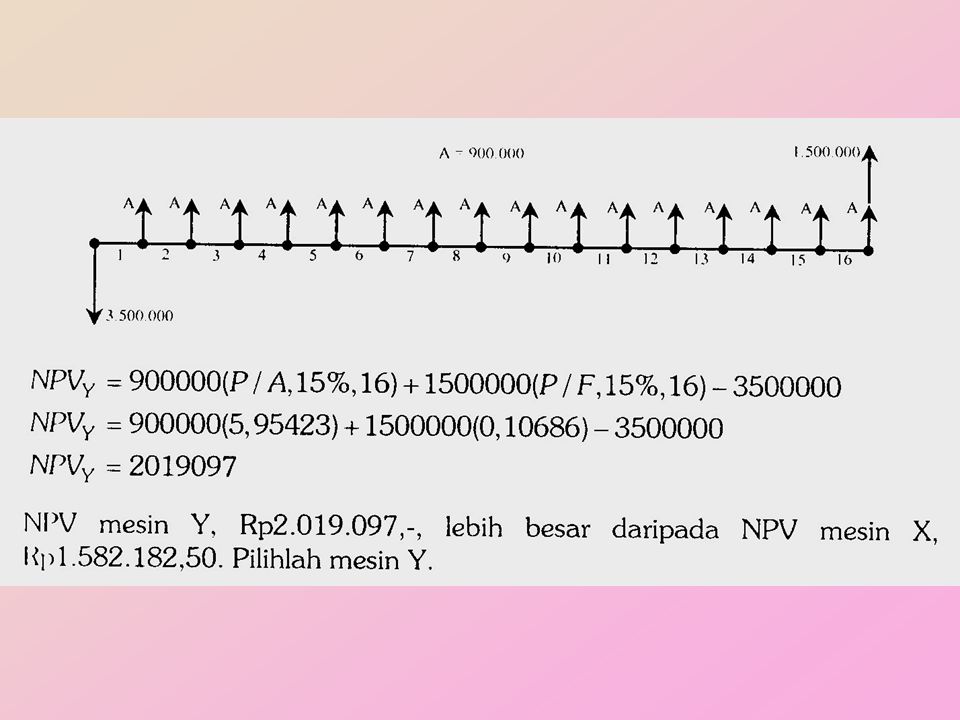

Contoh 3 Sebuah perusahaan akan membeli sebuah mesin untuk meningkatkan pendapatan tahunannya. Dua altematif mesin dengan usia pakai masing-masing 8 untuk X dan 16 tahun untuk Y tahun ditawarkan kepada perusahaan: Gunakan tingkat suku bunga 15% per tahun, tentukan mesin yang seharusnya dibeli. Untuk mesin X berlaku replikasi. Mesin Harga beli (Rp) Keuntungan per tahun (Rp) Nilai sisa di akhir usia pakai (Rp) X Y 7

Keuntungan. per tahun (Rp) Nilai sisa di akhir usia pakai (Rp) X Y")

10

Contoh 4 Sebuah perusahaan harus membeli sebuah mesin. Mesin bekas berharga Rp ,-, mesin baru berharga Rp l ,-. Biaya operasional tahunan mesin bekas Rp ,- dan mesin baru Rp ,-. Biaya perawatan tahunan Rp ,- untuk kedua mesin. Untuk mesin baru, biaya perawatan naik Rp l50.000,- setiap tahunnya. Usia pakai kedua mesin 10 tahun. Pada akhir usia pakai, mesin bekas tidak memiliki nilai sisa, sedangkan mesin baru memiliki nilai sisa Rp ,-. Pengeluaran pajak mesin baru lebih besar Rp ,- pada tahun pertama clan naik sebesar Rp ,- setiap tahunnya. Bandingkan kedua mesin tersebut pada tingkat suku bunga 12% menggunakan present worth analysis. 10

11

Keuntungan per tahun (Rp) Nilai sisa di akhir usia pakai (Rp)

Contoh 6 Sebuah perusahaan akan membeli sebuah mesin untuk meningkatkan pendapatan tahunannya. Dua alternatif mesin ditawarkan kepada perusahaan: Dengan tingkat suku bunga 15% per tahun, tentukan mesin yang seharusnya dibeli. Mesin Usia pakai (tahun) Harga beli (Rp) Keuntungan per tahun (Rp) Nilai sisa di akhir usia pakai (Rp) K 8 Y 16 11

Harga beli (Rp) Keuntungan per tahun (Rp) Nilai sisa di akhir usia pakai (Rp) K Y")

12

Pengeluaran tahunan ($) 147.000 9.000

Contoh 7 Sebuah perusahaan berniat mengganti alat yang sudah tidak mampu lagi memenuhi kebutuhannya. Dua alternatif terbaik adalah membeli alat manual (A1) atau alat otomatis (A2). Perkiraan konsekuensi ekonomi dari kedua alternatif tersebut adalah: Berdasarkan present worth analysis, dengan tingkat suku bunga 15% per tahun, periode analisis 20 tahun, dan asumsi perulangan, tentukan alternatif terbaik yang harus dipilih. . A1 A2 Investasi awal ($) 28.000 65.000 Pengeluaran tahunan ($) 9.000 Pengeluaran tambahan tiap 5 tahun ($) 14.000 Usia pakai (tahun) 10 20 Nilai sisa ($) 8.000 13.000 12

atau alat otomatis (A2). Perkiraan konsekuensi ekonomi dari kedua alternatif tersebut adalah: Berdasarkan present worth analysis, dengan tingkat suku bunga 15% per tahun, periode analisis 20 tahun, dan asumsi perulangan, tentukan alternatif terbaik yang harus dipilih. . A1. A2. Investasi awal ($) Pengeluaran tahunan ($) Pengeluaran tambahan tiap 5 tahun ($) Usia pakai (tahun) Nilai sisa ($)")

Presentasi serupa

INTERNAL RATE OF RETURN (IRR)>")

>")

& PP. Dalam rangka pengembangan usaha PT. Hembus Angin merencanakan investasi baru senilai Rp.1,2 milyar dengan perkiraan pendapatan mulai.>")

>")

(LAJU PENGEMBALIAN)>")

>")

>")