Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

INSTRUMEN DERIVATIF ( OPSI)

Mamduh M. Hanafi 2011

2

PENGERTIAN INSTRUMEN DERIVATIF

Instrumen derivative adalah instrument yang nilainya diturunkan dari nilai aset yang menjadi dasarnya (underlying assets). Aset yang menjadi dasar tersebut bisa sangat beragam, mulai dari sekuritas (saham, obligasi), komoditas (emas, olefin), valas, bahkan instrument derivative lainnya. Instrumen derivative sangat bermanfaat untuk manajemen risiko, yaitu bisa digunakan untuk hedging (lindung nilai).

. Aset yang menjadi dasar tersebut bisa sangat beragam, mulai dari sekuritas (saham, obligasi), komoditas (emas, olefin), valas, bahkan instrument derivative lainnya. Instrumen derivative sangat bermanfaat untuk manajemen risiko, yaitu bisa digunakan untuk hedging (lindung nilai).")

3

Apa yang bisa menjadi underlying instrumen derivatif?

Praktis semua aset, baik yang konvensional dan non-konvensional bisa menjadi underlying instrumen derivatif Contoh aset yang tidak konvensional? Tinggi permukaan air laut, cuaca. Siapa membutuhkan instrumen derivatif dengan underlying tinggi permukaan air laut? Salah satunya importir Importir membeli barang, melalui pelabuhan. Jika air laut pasang, importir bisa menurunkan barang dan langsung menjual laku. Jika air laut surut? Importir harus menunggu. Importir bisa memperoleh kompensasi dari instrumen derivatif tersebut

4

Variasi / Ragam Instrumen Derivatif

Di dunia derivatif, berlaku ‘hukum’: You create it, you name it (Kamu buat, kamu beri nama) Seorang trader Bank bercerita bahwa counterpartnya, bank di Singapura, mengirimkan deskripsi produk derivatif yang ditawarkan, setebal buku teks (1.000 lembar), atau halaman. Deskripsi tersebut dikirimkan ke seluruh dunia

Seorang trader Bank bercerita bahwa counterpartnya, bank di Singapura, mengirimkan deskripsi produk derivatif yang ditawarkan, setebal buku teks (1.000 lembar), atau halaman. Deskripsi tersebut dikirimkan ke seluruh dunia.")

5

BEBERAPA CONTOH INSTRUMEN DERIVATIF

FORWARD FUTURES OPSI SWAP LAINNYA

6

FORWARD Instrumen forward barangkali merupakan instrumen keuangan derivatif yang paling tua. Kontrak forward bisa dibedakan (dikontraskan) dengan kontrak spot Misalkan saya membeli kurs spot dan 3-bulan forward Rp/$ adalah Rp9.000/$. Saya membeli dolar spot dan forward 3 bulan. Bagaimana strukturnya?

dengan kontrak spot. Misalkan saya membeli kurs spot dan 3-bulan forward Rp/$ adalah Rp9.000/$. Saya membeli dolar spot dan forward 3 bulan. Bagaimana strukturnya")

7

Tabel 1. Perbedaan Transaksi Spot dengan Forward

Beli $1 dengan kurs Rp9.000/$ Transaksi Beli (long) 3-bln $1 forward dengan kurs Rp9.000/$ t=0 Menyerahkan Rp9.000 Menerima $1 Tanda tangan kontrak T=+3 bulan mendatang --

3-bln $1 forward. dengan kurs Rp9.000/$ t=0. Menyerahkan Rp Menerima $1. Tanda tangan kontrak. T=+3 bulan mendatang. --")

8

Misalkan saya jual $ spot dan 3-bulan $ forward. Bagaimana strukturnya?

9

MANFAAT TRANSAKSI FORWARD

HEDGING (LINDUNG NILAI) SPEKULASI

SPEKULASI.")

10

Hedging Dengan Forward

Misalkan seorang manajer investasi mempunyai portofolio obligasi dengan nilai pasar saat ini adalah Rp1,2 milyar. Nilai investasi adalah Rp1 milyar; dengan demikian ia sudah memperoleh keuntungan sebesar 20%. Misalkan tiga bulan mendatang portofolio dia akan dievaluasi, dan tentu saja ia ingin agar kinerjanya baik. Tetapi ia sangat mengkhawatirkan tingkat bunga yang berfluktuasi tajam. Jika tingkat bunga meningkat, nilai portofolio dia akan turun. Tetapi jika tingkat bunga menurun, nilai portofolio dia akan meningkat. Misalkan dia sudah puas dengan tingkat keuntungan tersebut, dan tidak ingin mengambil risiko perubahan tingkat bunga.

11

Manajer tersebut bisa melakukan heging dengan menggunakan forward obligasi, yaitu short forward obligasi dengan jangka waktu 3 bulan. Misalkan ia berhasil menemukan partner yang bersedia melakukan transaksi forward obligasi dengan jangka waktu 3 bulan, dengan harga Rp1,2 milyar (sama dengan harga pasar saat ini). Misalkan tiga bulan mendatang tingkat bunga meningkat yang mengakibatkan nilai obligasi turun menjadi Rp Tabel berikut ini meringkaskan hasil dari hedging tersebut.

. Misalkan tiga bulan mendatang tingkat bunga meningkat yang mengakibatkan nilai obligasi turun menjadi Rp Tabel berikut ini meringkaskan hasil dari hedging tersebut.")

13

Tabel di atas menunjukkan:

(1) Kita rugi di obligasi (posisi spot obligasi), karena nilainya turun sebesar Rp300 juta (Rp900 juta – Rp1,2 milyar) (2) Tetapi kita untung di forward obligasi, karena kita bisa menjual dengan harga Rp1,2 milyar, sementara harga pasar obligasi adalah Rp900 juta. Kita untung sebesar Rp300 juta. (3) Total keuntungan = keuntungan di posisi spot + keuntungan di posisi forward, Total keuntungan = – Rp300 juta + Rp300 juta = 0

Kita rugi di obligasi (posisi spot obligasi), karena nilainya turun sebesar Rp300 juta (Rp900 juta – Rp1,2 milyar) (2) Tetapi kita untung di forward obligasi, karena kita bisa menjual dengan harga Rp1,2 milyar, sementara harga pasar obligasi adalah Rp900 juta. Kita untung sebesar Rp300 juta. (3) Total keuntungan = keuntungan di posisi spot + keuntungan di posisi forward, Total keuntungan = – Rp300 juta + Rp300 juta = 0.")

14

Bagan 1. Posisi Spot: Long Obligasi

(mempunyai obligasi) | | | Harga obligasi

| | | Harga obligasi.")

15

Bagan 2. Posisi Forward: Short Obligasi

Ide Hedge: Sedimikan rupa sehingga jika kita rugi pada satu posisi, kita memperoleh untung di posisi lainnya. Terjadi saling mengkompensasi.

16

Bagan 3. Posisi Gabungan Spot Obligasi dan Forward Obligasi

17

FUTURES Futures diluncurkan untuk mengurangi kelemahan kontrak forward

Kelemahan forward: Kurang Likuid, karena tidak terstandardisir Default risk tinggi karena: ada akumulasi risiko dan sifat kontrak yang Over The Counter

18

Desain Futures Standarisasi kontrak Tujuan: meningkatkan likuiditas

Apa yang distandardisir? Jatuh tempo, besarnya kontrak, kualitas, dan lainnya Mekanisme marking to market (penyesuaian terhadap harga pasar) setiap hari, dan pedagangan yang dilakukan melalui Bursa Kontrak futures: deposit, mark to market harian untung/rugi, saldo harian, saldo minimal, margin call

setiap hari, dan pedagangan yang dilakukan melalui Bursa. Kontrak futures: deposit, mark to market harian untung/rugi, saldo harian, saldo minimal, margin call.")

19

Ilustrasi Mekanisme Daily Mark to Market

Seorang investor membeli (long) satu kontrak futures euro pada pagi hari, dengan harga ¥ (200)/. Besar kontrak: Deposit awal: yen, saldo minimal: yen Perkembangan harga futures:

satu kontrak futures euro pada pagi hari, dengan harga ¥ (200)/. Besar kontrak: Deposit awal: yen, saldo minimal: yen. Perkembangan harga futures:")

20

Forward: Over The Counter Futures: Perdagangan Melalui Bursa

21

OPSI Opsi adalah hak. Ada dua jenis opsi: opsi call dan opsi put

Opsi call bisa didefinisikan sebagai hak untuk membeli aset dengan harga tertentu. Opsi put bisa didefinisikan sebagai hak untuk menjual aset pada harga tertentu.

22

Struktur Untung-Rugi Opsi Call

23

Bagan 6. Struktur Pay Off Opsi Put

24

Beberapa Istilah In the Money, At the Money, Out of The Money

American dan European Options Nilai Opsi: Intrinsic dan Speculative Values

25

Strategi Perdagangan dengan Opsi

Menggunakan opsi secara tunggal. Misal: saya memperkirakan saham Telkom akan meningkat signifikan. Bagaimana spekulasi dengan opsi bisa dilakukan? Menggunakan kombinasi opsi Covered Call Protective Put Long straddle Short Straddle

26

Hedging dengan Opsi Seorang investor mempunyai portofolio obligasi

Tingkat bunga sangat berfluktuasi, sehingga akan berdampak pada kinerja portofolionya Bagaimana hedge dengan opsi atas obligasi?

27

Bagan 7. Struktur Pay Off Hedging

28

Penilaian Opsi Bagaimana mengevaluasi apakah premi atau harga opsi sudah wajar? Kita membicarakan penilaian opsi Beberapa model penilaian opsi: Black and Scholes Binomial

29

Penilaian Opsi

30

Market Value, Time Value and Intrinsic Value for an American Call

Profit ST Call Option payoffs ($) 25 Market Value Time value Intrinsic value ST E Out-of-the-money In-the-money loss The value of a call option C0 must fall within max (S0 – E, 0) < C0 < S0.

25. Market Value. Time value. Intrinsic value. ST. E. Out-of-the-money. In-the-money. loss. The value of a call option C0 must fall within max (S0 – E, 0) < C0 < S0.")

31

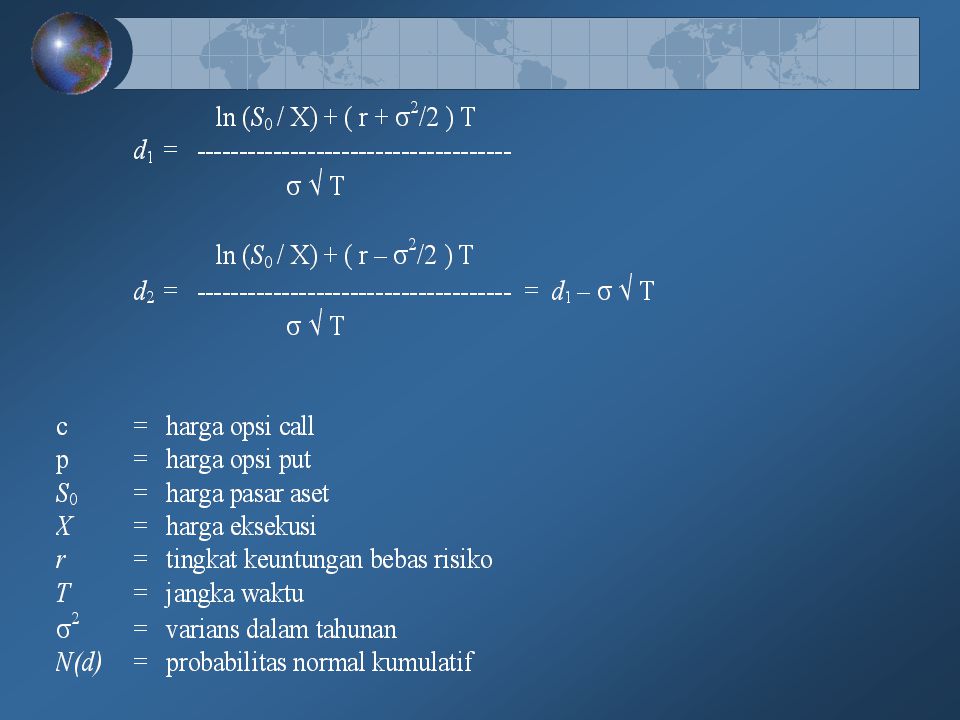

Model Black Scholes Formula Black Scholes untuk perhitungan premi opsi call dan put tipe Eropa bisa dilihat berikut ini. c = S0 N(d1) – Xe-rT N (d2) p= Xe-rT N (–d2) – S0 N( –d1)

– Xe-rT N (d2) p= Xe-rT N (–d2) – S0 N( –d1)")

33

Berapa harga opsi call berikut?

Misalkan harga aset = 164, harga eksekusi = 165, tingkat bunga bebas risiko adalah 5,21% pertahun, varians return aset adalah 0,0841 (standar deviasi adalah 29% pertahun atau 0,29 pertahun), jangka waktu adalah 0,0959 tahun (1,15 bulan).

, jangka waktu adalah 0,0959 tahun (1,15 bulan).")

34

N(d)? Adalah probabilitas kumulatif kurva distribusi normal standar

Adalah probabilitas kumulatif kurva distribusi normal standar")

35

Tabel kurva normal standar

36

Harga (Premi) Opsi Call dan Put

Premi Call = 164 (0,512) – 165e-(0,0521)(0,0959) (0,4761) = 5,803 Premi Put bisa dihitung melalui Put-Call Parity c + Xe-rT = p + S0 Premi Put = c + Xe-rT – S0 = 5, e-(0,0521)(0,0959) – 164 = 5,96

– 165e-(0,0521)(0,0959) (0,4761) = 5,803. Premi Put bisa dihitung melalui Put-Call Parity. c + Xe-rT = p + S0. Premi Put = c + Xe-rT – S0. = 5, e-(0,0521)(0,0959) – 164 = 5,96.")

37

Put Call Parity Kondisi paritas put-call mengatakan bahwa hubungan antara harga opsi call dengan harga opsi put adalah sebagai berikut ini. c + Xe-rT = p + S0 Jika kondisi put-call parity tidak terpenuhi, akan ada kesempatan arbitrase

38

Saham dan Hutang dilihat dari Perspektif Opsi

Teori Opsi bisa diaplikasikan untuk banyak hal, termasuk menggambarkan hubungan pemegang saham dengan pemegang hutang Pemegang saham bisa dilihat sebagai pemegang opsi call (long call) Pemegang hutang bisa dilihat sebagai pihak jual opsi put Harga eksekusi adalah nilai hutang

Pemegang hutang bisa dilihat sebagai pihak jual opsi put. Harga eksekusi adalah nilai hutang.")

39

Kontrak Opsi Saham (KOS)

Di Bursa Efek Indonesia, sudah diperjualbelikan KOS (Kontrak Opsi Saham), dengan underlying assetnya adalah beberapa saham yang likuid, misal Telkom, Astra, Bank BCA. Tingkat keuntungan pihak yang membeli opsi, dibatasi maksimal 10%. Sebagai contoh, misal ada opsi call atas saham Telkom dengan harga ekseskusi Rp Jika pembatasannya adalah 20%, maka keuntungan maksimum yang bisa diperoleh pembeli opsi adalah Rp Siapa yang diuntungkan dengan skema tersebut? Pembeli atau penjual opsi?

, dengan underlying assetnya adalah beberapa saham yang likuid, misal Telkom, Astra, Bank BCA. Tingkat keuntungan pihak yang membeli opsi, dibatasi maksimal 10%. Sebagai contoh, misal ada opsi call atas saham Telkom dengan harga ekseskusi Rp Jika pembatasannya adalah 20%, maka keuntungan maksimum yang bisa diperoleh pembeli opsi adalah Rp Siapa yang diuntungkan dengan skema tersebut Pembeli atau penjual opsi")

40

TUGAS Misalkan opsi call dam put dengan karakteristik sebagai berikut ini. Harga pasar saham adalah 42. Jangka waktu adalah enam bulan. Harga eksekusi adalah 40. Tingkat bunga bebas risiko adalah 10% pertahun. Volatilitas (standar deviasi) adalah 20% pertahun. Hitung premi opsi call dan put dengan metode Black Scholes.

adalah 20% pertahun. Hitung premi opsi call dan put dengan metode Black Scholes.")

Presentasi serupa

>")

>")