Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ANJAK PIUTANG (FACTORING)

DEWI NURUL MUSJTARI, S.H., M.HUM FAKULTAS HUKUM UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

2

ANJAK PIUTANG (FACTORING) BIDANG USAHA PERUSAHAAN PEMBIAYAAN

Anjak Piutang sebagaimana yang didefinisikan dalam peraturan yang berlaku adalah kegiatan pembiayaan dalam bentuk pembelian dan/atau pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam negeri ataupun transaksi perdagangan luar negeri. Anjak Piutang merupakan alternative pembiayaan jangka pendek/modal kerjaatau sebagai alternatif pengelolaan administrasi tagihan/penjualan secara lebih efektif bagi Penjual Piutang (Client).

.")

3

Pasal 6 huruf l UU No. 7 Th 1992 sebagaimana telah dirubah dengan UU No. 10 Th 1998

Factoring sebagai “kegiatan pengurusan piutang atau tagihan jangka pendek dari transaksi perdagangan dalam atau luar negeri, yang dilakukan dengan cara pengambilalihan atau pembelian piutang tersebut”

4

Dasar Hukum: UU No. 7 Th 1992 sebagaimana telah dirubah dengan UU No. 10 Th 1998 tentang Perbankan; Perpres No. 9 Tahun 2009 Kepmenkeu No. 1251/KMK.013/1988 tentang Ketentuan dan Tata Cara Pelaksanaan Lembaga Pembiayaan; Surat Keputusan Menteri Keuangan No: 448/KMK.01/2000; Surat Keputusan Menteri Keuangan No: 172/KMK.06/2002

5

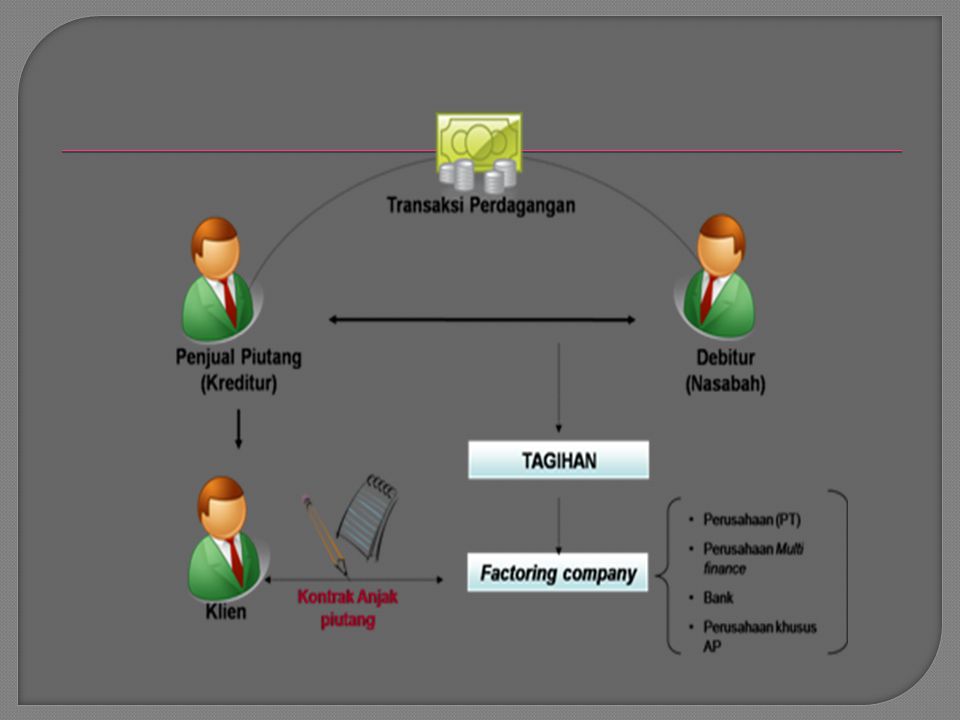

Pihak-pihak dalam Factoring:

Pihak Perusahaan Faktor: pihak pemberi jasa factoring. Dalam hal ini dia bertindak sebagai pihak pembeli piutang. Jika terhadap kegiatan faktoring internasional maka terdapat dua perusahaan faktor, yaitu pihak perusahaan faktor domestik (export factor) dan pihak perusahaan faktor luar negeri (import factor)

dan pihak perusahaan faktor luar negeri (import factor)")

6

Pihak-pihak dalam Factoring:

Pihak Klien merupakan pihak yang mempunyai piutang/tagihan yang akan dijual ke pada pihak perusahaan faktor; Pihak Customer yakni pihak debitur yang berhutang kepada pihak klien untuk selanjutnya dia akan membayar hutangnya kepada pihak perusahaan faktor.

8

Manfaat Anjak Piutang adalah :

1.Menurunkan biaya produksi; 2.Memberikan fasilitas pembayaran dimuka; 3.Meningkatkan daya saing perusahaan klien; 4.Meningkatkan kemampuan perusahaan klien memperoleh laba; 5.Menghindari kerugian karena kredit macet; 6.Mempercepat proses ekonomi

9

PERBEDAAN Perbedaan Lembaga Pembiayaan dengan Lembaga Perbankan adalah : Lembaga Pembiayaan Lembaga Perbankan Kegiatannya Kegiatan keuangan Menghimpun dana dan menyalurkan Pengaturan, Perizinan, Pembinaan dan Pengawasan Departemen Keuangan Permenkeu No. 84/PMK.012/2006 UU No. 10 th. 1998 Melayani Nasabah/ konsumen Lebih Fleksibel (carapendekatan,cepat,mudah) Kurang fleksibel.

Kurang fleksibel.")

10

Anjak Piutang vs Kredit

Jual beli piutang Pengalihan aktiva produktif Memperlancar arus kas Mengubah penjualan kredit menjadi tunai Agunan tidak mutlak Hubungan dengan klien sebagai partner Kredit Proses perkreditan Menimbulkan utang dengan mobilisasi dana Tambahan aktiva dalam bentuk kas Memerlukan agunan Kurang membantu administrasi debitur

11

ASPEK ASPEK BERPENGARUH

Internal SDM POLICY PRODUCT I N F R A S T U K CUSTOMER EKONOMI & KEUANGAN SISTEM HUKUM PERSAINGAN

12

Perusahaan Pembiayaan

SUMBER DANA Modal [Saham] [Bank, Obligasi, Surat Berharga] Pinjaman Perusahaan Pembiayaan Kerja sama dengan BANK [Penyalur KUK, Channeling]

13

STRUKTUR ORGANISASI KOMISARIS UTAMA PRESIDEN DIREKTUR INTERNAL AUDIT

WAKIL DIREKTUR DIREKTUR MARKETING DIREKTUR MNGT.RISK DIREKTUR IT & SYSTEM DIREKTUR ACC. FIN, HRD GM MARKETING GM COLLECTION AREA MANAGER AREA MANAGER BRANCH MANAGER BRANCH MANAGER BRANCH MANAGER SPV MARKETING SPV COLLECTION SPV OPERATION CMO CMO KORD. COLLECTION DESK.COLL, ADMIN COLL CA KASIR CAD FIELD COLL

14

National Motorcycle Sales

( ) in ‘000 units 6.215 5.074 4.688 4.427 3.888 2.810 2003 2004 2005 2006 2007 2008

in ‘000 units")

15

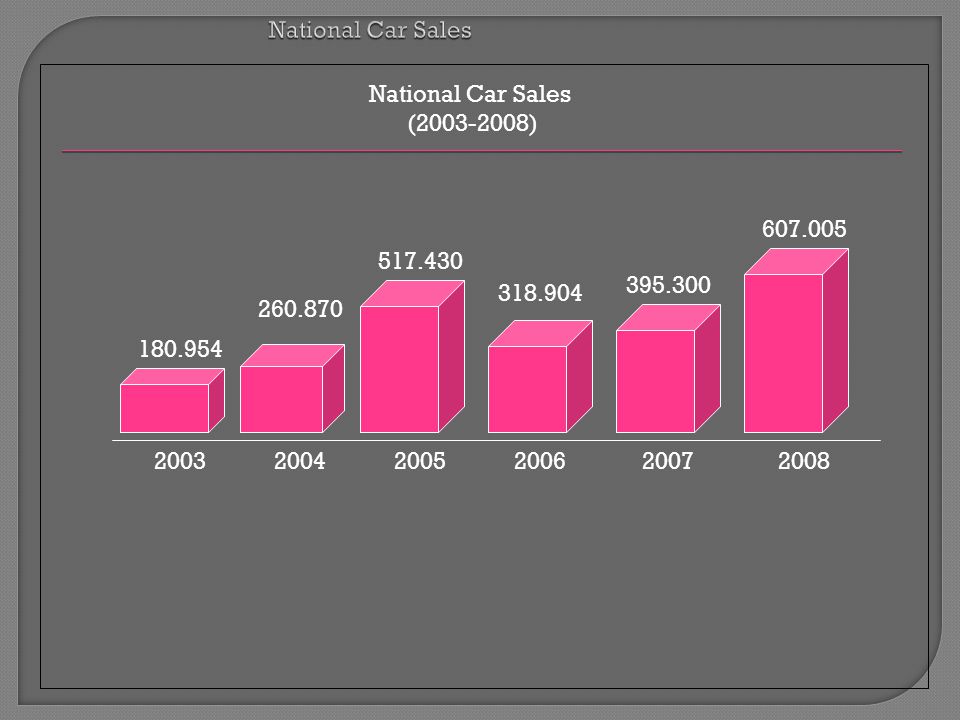

National Car Sales National Car Sales ( ) 2003 2004 2005 2006 2007 2008

16

RAHASIA UTAMA UNTUK MENCAPAI SUKSES IALAH PERCAYA PADA DIRI SENDIRI

17

MANUSIA ITU DILAHIRKAN UNTUK SUKSES, BUKAN UNTUK MENGALAMI KEGAGALAN

18

Pokok perjanjian factoring

Ketentuan umum Keabsahan piutang Pengalihan risiko Pengalihan piutang Notifikasi Syarat pembayaran Tanggung jawab klien atas debitur Jaminan klien

19

Informasi yang diperlukan perusahaan Anjak Piutang

Riwayat piutang macet klien Penilaian kredit oleh klien Manajemen kredit klien Sektor industri Persyaratan kredit Sifat customer Pola pembelian customer Pengembalian utang Prospek usaha klien

20

Faktor dalam pemilihan perusahaan Factoring

Pengalaman dan praktek dagang factoring Tenaga manajemen Keahlian pengelola Sistem informasi yang dimiliki Kinerja perusahaan dalam penyediaan data keuangan / posisi piutang Kesanggupan untuk menyediakan cadangan untuk mengantisipasi risiko

21

Mekanisme Anjak Piutang Internasional

22

Manfaat Anjak Piutang Internasional

Eksportir Ekspor dengan open account, tanpa perlu L/C Penagihan di luar negeri yang lebih baik Importir Dapat menggunakan fasilitas kredit lebih bebas Penghematan biaya karena tidak menggunakan L/C

Presentasi serupa

>")

>")

>")