Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ANGGARAN FLEKSIBEL

2

ANGGARAN FLEKSIBEL Anggaran fleksibel adalah anggaran yang disusun dengan kemampuan untuk memberikan penyesuaian tolok ukur yang baik atas setiap perubahan tingkat aktivitas aktual yang dialami perusahaan.

3

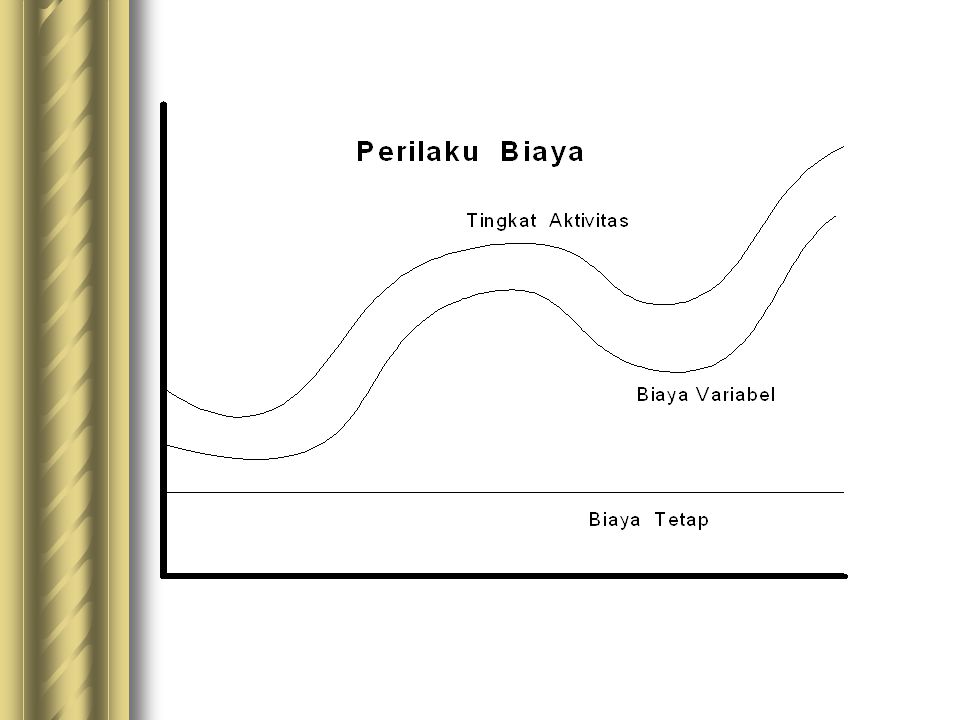

Anggaran fleksibel didasarkan pada pemahaman terhadap perilaku biaya

Anggaran fleksibel didasarkan pada pemahaman terhadap perilaku biaya. Seperti telah dibahas di dalam bab 3 diatas, bahwa seluruh biaya yang dimiliki suatu perusahaan dibagi ke dalam 2 kelompok besar, yaitu: Biaya Variabel, yaitu biaya yang akan selalu berfluktuasi sejalan dengan perubahan tingkat aktivitas perusahaan. Biaya Tetap, adalah biaya yang relatif tidak akan berubah walaupun terjadi perubahan tingkat aktivitas dalam batas tertentu.

5

Anggaran Produksi Fleksibel

Anggaran produksi bulanan tetap disusun dengan asumsi volume penjualan pada setiap bulan dapat terjadi dengan volume penjualan yang dianggarkan. Sehingga jumlah barang yang diproduksi pada bulan berikutnya akan tetap dapat dilaksanakan sesuai dengan rencana produksi yang telah disusun. Padahal seringkali perusahaan menghadapi keadaan dimana realisasi penjualan produknya pada suatu bulan tidak sesuai dengan rencana penjualan yang telah disusun. Jika penjualan aktual tidak sesuai dengan volume penjualan yang dianggarkan, maka hal itu akan dapat mengakibatkan perusahaan mengalami penumpukan dan atau kekurangan jumlah persediaan barang jika perusahaan tetap menggunakan volume produksi yang dianggarkan pada bulan berikutnya.

6

Contoh soal PT.Mitra Prima adalah sebuah perusahaan produsen rak televisi. Kapasitas produksi yang dimiliki perusahaan adalah sebesar unit per tahun. Untuk tahun 2009, perusahaan merencanakan menjual sebanyak unit produk. Jumlah persediaan barang pada awal Januari diperkirakan sebanyak unit. Sedangkan jumlah persediaan barang pada akhir setiap bulan direncanakan sebanyak 100 unit produk. Dari total volume penjualan yang dianggarkan sebesar unit dalam setahun tersebut, direncanakan akan dijual dalam 12 bulan operasi, dengan rincian sebagai berikut :

7

Bulan Volume Januari 900 Februari Maret 700 April Mei Juni Juli 500 Agustus September 1.100 Oktober November 1.200 Desember T o t a l 10.200

8

Maka untuk tahun 2009 perusahaan harus memproduksi barang sebanyak 10

Maka untuk tahun perusahaan harus memproduksi barang sebanyak unit, yang berasal dari : Volume Penjualan 2009 10.200 Volume Persediaan , akhir tahun 100 Volume Persediaan , awal tahun (300) Volume Produksi 10.000

Volume Produksi")

9

Karena perusahaan menggunakan metode persediaan stabil (dengan jumlah persediaan setiap akhir bulan sebesar 100 unit), maka atas rencana produksi tahun 2009 tersebut, anggaran produksi bulanan disusun sebagai berikut : Bulan Volume Penjualan Persediaan Volume Produksi Akhir Siap Dijual Awal Januari 900 100 1.000 300 700 Februari Maret 800 April Mei Juni Juli 500 600 Agustus September 1.100 1.200 Oktober November 1.300 Desember T o t a l 10.200 10.300 10.000

10

Contoh soal berikut yang didasarkan pada contoh soal sebelumnya mungkin dapat memperjelas pemahaman tentang perlunya anggaran produksi bulanan fleksibel bagi perusahaan : Keterangan Januari Februari Anggaran Realisasi Volume Penjualan 900 625 725 Volume Persediaan , akhir bulan 100 ? Volume Persediaan siap dijual 1.000 1.275 Volume Persediaan , awal bulan (300) (100) (375) Volume Produksi Bulanan 700

(100) (375) Volume Produksi Bulanan")

11

Volume persediaan akhir Januari aktual

= Volume Produksi + Persediaan awal – Volume Penjualan = – 625 = unit Volume persediaan akhir Februari aktual = – 725 = unit

12

Dalam ilustrasi diatas terlihat, bahwa PT

Dalam ilustrasi diatas terlihat, bahwa PT.Mitra Prima menganggarkan volume produksi sebesar 700 unit untuk bulan Januari dan sebesar 900 unit untuk bulan Februari, dengan jumlah persediaan sebesar 100 unit pada setiap akhir bulan. Sedangkan persediaan awal Januari yang dimiliki diperkirakan sebesar 300 unit. Anggaran tersebut disusun dengan asumsi, jumlah produk yang dijual pada bulan Januari dan Februari masing-masing sebesar unit. Jika ternyata pada bulan Januari penjualan aktual yang dilakukan perusahaan hanya sebesar 625 unit, atau sebesar 275 unit lebih kecil dari volume yang dianggarkan, hal itu mengakibatkan volume persediaan akhir yang dimiliki menjadi sebanyak 375 unit, padahal volume persediaan akhir yang dianggarkan adalah sebanyak 100 unit. Itu terjadi karena perusahaan memproduksi barang sebanyak 700 unit sesuai anggaran. Volume persediaan pada akhir Januari akan menjadi persediaan pada awal Februari. Jika perusahaan tetap memproduksi sebanyak 900 unit pada bulan Februari (sesuai anggaran tetap), sedangkan penjualan aktual yang dilakukan perusahaan pada bulan Februari hanya sebesar 725 unit, hal itu menyebabkan jumlah persediaan pada akhir bulan Februari sebanyak 550 unit, padahal volume persediaan yang dianggarkan sebanyak 100 unit (450 unit lebih banyak dari yang seharusnya). Itu berarti terjadi penumpukan persediaan barang pada akhir Januari dan Februari. Penumpukan barang lebih besar dari volume yang diperlukan, berarti ketidakefisienan sumber daya perusahaan.

, sedangkan penjualan aktual yang dilakukan perusahaan pada bulan Februari hanya sebesar 725 unit, hal itu menyebabkan jumlah persediaan pada akhir bulan Februari sebanyak 550 unit, padahal volume persediaan yang dianggarkan sebanyak 100 unit (450 unit lebih banyak dari yang seharusnya). Itu berarti terjadi penumpukan persediaan barang pada akhir Januari dan Februari. Penumpukan barang lebih besar dari volume yang diperlukan, berarti ketidakefisienan sumber daya perusahaan.")

13

Kedua ilustrasi tersebut disajikan untuk menunjukkan bahwa menggunakan anggaran tetap sebagai tolok ukur satu-satunya bagi pengendalian biaya produksi adalah sangat tidak tepat. Perusahaan memerlukan anggaran produksi bulanan fleksibel Keterangan Januari Februari Anggaran Realisasi Volume Penjualan 900 625 Volume Persediaan , akhir bulan 100 ? Volume Persediaan siap dijual 1.000 Volume Persediaan , awal bulan (300) (375) Volume Produksi Bulanan 700

(375) Volume Produksi Bulanan")

14

Volume persediaan akhir Januari aktual

= Volume Produksi + Persediaan awal – Volume Penjualan = – 625 = unit

15

Jika penjualan aktual yang dilakukan perusahaan lebih kecil dari volume yang dianggarkan, hal ini akan mengakibatkan jumlah persediaan pada akhir bulan lebih tinggi dari volume persediaan yang dianggarkan. Maka sebaiknya perusahaan mengurangi volume produksi yang dianggarkan pada bulan berikutnya. Supaya tidak terjadi penumpukan persediaan pada akhir bulan tersebut. Dalam ilustrasi diatas, perusahaan menganggarkan penjualan sebanyak 900 unit per bulan untuk bulan Januari dan Februari. Pada bulan Januari penjualan aktual perusahaan adalah sebesar 625 unit. Karena pada awal bulan tersebut produksi telah terlanjur dilakukan (aktivitas produksi mendahului aktivitas penjualan), yaitu sebanyak 700 unit, maka hal itu akan mengakibatkan volume persediaan akhir Januari sebanyak 375 unit. Jumlah tersebut lebih besar dari volume persediaan akhir yang dianggarkan, yaitu sebanyak 100 unit. Penyesuaian anggaran baru dapat dilakukan pada bulan berikutnya, Februari. Karena persediaan pada akhir Januari menjadi persediaan pada awal Februari, maka persediaan akhir Januari sebanyak 375 unit tersebut menjadi persediaan pada awal Februari. Persediaan pada awal Februari tersebut kelebihan sebanyak 275 unit dari persediaan awal Februari yang dianggarkan. Supaya tidak terjadi lagi penumpukan persediaan pada akhir Februari, maka perusahaan dapat mengurangi volume produksi pada bulan Februari. Jika jumlah persediaan sebanyak 100 unit merupakan jumlah yang dianggap aman bagi perusahaan, maka pada bulan Februari perusahaan harus menyesuaikan anggaran produksinya dari semula 900 unit menjadi sebanyak 625 unit saja (berkurang 275 unit dari rencana semula 900 unit).

, yaitu sebanyak 700 unit, maka hal itu akan mengakibatkan volume persediaan akhir Januari sebanyak 375 unit. Jumlah tersebut lebih besar dari volume persediaan akhir yang dianggarkan, yaitu sebanyak 100 unit. Penyesuaian anggaran baru dapat dilakukan pada bulan berikutnya, Februari. Karena persediaan pada akhir Januari menjadi persediaan pada awal Februari, maka persediaan akhir Januari sebanyak 375 unit tersebut menjadi persediaan pada awal Februari. Persediaan pada awal Februari tersebut kelebihan sebanyak 275 unit dari persediaan awal Februari yang dianggarkan. Supaya tidak terjadi lagi penumpukan persediaan pada akhir Februari, maka perusahaan dapat mengurangi volume produksi pada bulan Februari. Jika jumlah persediaan sebanyak 100 unit merupakan jumlah yang dianggap aman bagi perusahaan, maka pada bulan Februari perusahaan harus menyesuaikan anggaran produksinya dari semula 900 unit menjadi sebanyak 625 unit saja (berkurang 275 unit dari rencana semula 900 unit)..")

16

Anggaran Produksi Bulanan Fleksibel

Keterangan Januari Februari Anggaran Realisasi Volume Penjualan 900 980 Volume Persediaan , akhir bulan 100 ? Volume Persediaan siap dijual 1.000 Volume Persediaan , awal bulan (300) (20) Volume Produksi Bulanan 700 Volume persediaan akhir Januari aktual = Volume Produksi + Persediaan awal – Volume Penjualan = – 980 = unit

(20) Volume Produksi Bulanan Volume persediaan akhir Januari aktual. = Volume Produksi + Persediaan awal – Volume Penjualan. = – 980. = 20 unit.")

17

Anggaran Biaya Produksi Fleksibel

Anggaran biaya produksi disusun setelah perusahaan menyusun anggaran produksi terlebih dulu. Sedangkan anggaran produksi disusun, setelah perusahaan terlebih dulu menyusun anggaran penjualan. Karena itu, anggaran biaya produksi sangat dipengaruhi oleh anggaran penjualan. Jika kemampuan perusahaan merealisasikan target penjualannya berbeda dengan jumlah yang telah disusun di dalam anggaran penjualan, maka anggaran biaya produksi yang telah disusun, tidak relevan lagi untuk digunakan sebagai alat pengendalian biaya bagi perusahaan. Karena itu, perusahaan perlu membuat anggaran biaya produksi yang disusun berdasarkan berbagai tingkat aktivitas produksi.

18

Anggaran Pemasaran Fleksibel

Besarnya biaya pemasaran yang dikeluarkan perusahaan sangat dipengaruhi oleh besarnya realisasi volume produk yang dijual perusahaan. Semakin besar volume produk yang dijual perusahaan, maka akan semakin besar pula biaya pemasaran aktual yang dikeluarkan perusahaan. Sebaliknya, semakin kecil volume produk yang dapat dijual perusahaan, akan semakin kecil pula biaya pemasaran yang dikeluarkan oleh perusahaan. Naiknya turunnya biaya pemasaran tersebut dipengaruhi oleh biaya pemasaran variabel yang dimiliki perusahaan.

19

Dari berbagai macam biaya pemasaran yang mungkin dikeluarkan oleh suatu perusahaan, harus dapat dipilah dengan jelas, jenis-jenis biaya yang bersifat variabel dan jenis biaya yang bersifat tetap. Biaya pemasaran terdiri dari berbagai biaya berikut beserta sifat dan perilakunya :

20

Faktor yang mempengaruhi

Jenis Biaya Perilaku Biaya Faktor yang mempengaruhi Tetap Variabel Gaji staf administrasi penjualan. Gaji wiraniaga. Komisi wiraniaga. Volume penjualan Gaji manajer pemasaran Komisi manajer pemasaran Biaya iklan Frekwensi pemasangan iklan Biaya pelatihan wiraniaga. Frekwensi pelatihan Biaya telepon kantor pemasaran Jumlah pulsa yang dipakai Biaya listrik kantor pemasaran Jumlah pemakaian listrik Biaya depresiasi kantor pemasaran. Biaya depresiasi kendaraan pemasaran. Biaya alat tulis dan cetak kantor pemasaran Biaya korespondensi Jumlah surat yang dikirim Biaya angkut Jumlah produk yang dikirim Contoh barang gratis Jumlah produk yang dibagikan Biaya gudang Biaya pengepakan dan pengiriman Jumlah produk yang dikemas Biaya penagihan

21

Dari daftar diatas, terlihat bahwa biaya pemasaran terdiri dari dua kelompok biaya, yaitu biaya tetap dan biaya variabel. Kedua kelompok biaya tersebut dipengaruhi oleh faktor-faktor yang berbeda. Bahkan sesama biaya pemasaran variabel-pun juga dipengaruhi oleh faktor yang berbeda. Tidak semua biaya pemasaran dipengaruhi besarnya volume penjualan. Tetapi berkaitan dengan penyusunan anggaran pemasaran fleksibel, perusahaan harus memilah dengan jelas kelompok biaya pemasaran tetap dan kelompok biaya pemasaran variabel yang dipengaruhi oleh volume penjualan. Biaya pemasaran yang tidak dipengaruhi secara langsung oleh volume penjualan produk, lebih baik dikelompokkan ke dalam kelompok biaya tetap. Hal itu dilakukan untuk menentukan tarif biaya pemasaran variabel per unit produk.

22

Biaya Administrasi & Umum

Biaya administrasi dan umum adalah biaya yang tidak memiliki hubungan langsung dengan tingkat aktivitas produksi dan tingkat aktivitas penjualan. Karena itu, biaya administrasi dan umum cenderung bersifat tetap.

Presentasi serupa

>")