Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PERENCANAAN DAN PERAMALAN KEUANGAN

OLEH ERVITA SAFITRI

2

RENCANA STRATEGIS Rencana strategis merupakan upaya yang dilakukan secara sadar untuk mempengaruhi posisi perusahaan dalam persaingan, baik untuk masa kini maupun masa yang akan datang.

3

RENCANA STRATEGIS PERUSAHAAN

Maksud Perusahaan Maksud perusahaan tercermin dari pernyataan misi, yang merupakan versi yang singkat dan padat dari rencana strategis 2. Lingkup Perusahaan Lingkup perusahaan menentukan lini bisnis suatu perusahaan dan area geografis dari operasinya

4

RENCANA STRATEGIS PERUSAHAAN

3. Tujuan Perusahaan Tujuan perusahaan menyatakan filosofi umum dari bisnis, yaitu penetapan tujuan-tujuan tertentu sebagai pedoman bagi manajemen, baik tujuan kualitatif maupun tujuan kuantitaif 4. Strategi Perusahaan Strategi perusahaan merupakan pendekatan umum yang harus dikembangkan untuk mencapai cita-cita perusahaan.

5

RENCANA KEUANGAN Manajer perusahaan sangat tergantung pada laporan keuangan baik laporan keuangan sekarang maupun yang diproyeksi. Laporan keuangan proyeksi atau laporan keuangan pro forma dan penggunaanya yaitu: 1. Dengan mengaju pada laporan keuangan proyeksi, manajer dapat menilai kinerja perusahaan apakah sesuai target umum perusahaan dan harapan para investor.

6

2. Laporan keuangan pro forma dapat digunakan untuk mengestimasi dampak perubahan operasi yang diusulkan. 3. Para manajer menggunakan laporan keuangan pro forma untuk mengantisipasi kebutuhan pendanaan perusahaan di masa depan. 4. Laporan keuangan proyeksi digunakan untuk mengestimasi arus kas, meramalkan kebutuhan modal perusahaan.

7

Proses Perencanaan Keuangan dibagi jadi enam langka :

Memproyeksikan laporan keuangan dan menggunakan proyeksi ini untuk menganalisis dampak dari rencana operasi terhadap proyeksi laba dan berbagai rasio keuangan. Menentukan dana yang dibutuhkan untuk mendukung rencana lima tahunan Meramalkan ketersedian dana selama lima tahun ke depan

8

Proses Perencanaan Keuangan dibagi jadi enam langka :

4. Menetapkan dan jaga suatu sistem pengendalian yang mengatur alokasi dan penggunaan dana di dalam perusahaan. 5. Mengembangkan prosedur guna menyesuikan rencana dasar jika ramalan ekonomi yang mendasari rencana tersebut tidak terjadi. 6. Menetapkan suatu sistem kompensasi manajemen berbasis kinerja.

9

RAMALAN PENJUALAN Ramalan penjualan suatu perusahaan dalam unit maupun rupiah untuk periode tertentu di masa depan, yang pada umumnya didasarkan pada trend penjualan terkiniplus ramalan mengenai prospek perekonomian untuk negara, wilaya, industri dan perusahaan.

10

Peramalan Laporan Keuangan: Metode Persentase Penjualan

Metode persentase penjualan adalah suatu metode untuk meramalkan laporan keuangan masa depan yang menyatakan setiap jumlah sebagai persentase penjualan. Untuk menggunakan metode tersebut diperlukan : Identifikasi rekening-rekening yang berubah apabila penjualan berubah. Kebijakan keuangan yang dianut perusahaan.

11

Cara menggunakan metode ini guna meramalkan laporan keuangan ;

Meramalkan Laba-Rugi Ramalan penjulan tahun 2011, dengan tingkat pertumbuhan 10% jadi (1+0,1)=1,1 x =3.300. Persentase ramalan untuk biaya kecuali depresiasi yaitu 2.616/3.000=0,872 Persentase ramalan untuk depresiasi : 100/1.000=0,1

=1,1 x = Persentase ramalan untuk biaya kecuali depresiasi yaitu 2.616/3.000=0,872. Persentase ramalan untuk depresiasi : 100/1.000=0,1.")

12

Dividen Perlembar saham(DPS)$ 11,5 tahun 2010 dan dividen ini diharapkan meningkat 8%, menjadi $ 1,25 karena 50 juta lembar maka proyeksi dividen 1,25x50=62,5=63 2. Meramalkan Neraca Aktiva yang ditampilkan dalam neraca akan meningkat jika penjualan akan meningkat. Rasio kas terhadap penjualan 10/3.000=0,0033 Rasio Piutang terhadap penjualan 375/3.000=0,125

13

Rasio persedian terhadap penjualan 615/3.000=0,205

Rasio nilai buku pabrik dan peralatan terhadap penjulan 1.000/3.000=0,333 Rasio hutang terhadap penjualan 60/3.000=0,02 Rasio akrual terhadap penjulan 140/3.000=0,047 LD 2011= LD tambahan LD yg diramalkan 2011 = = 384

14

Ramalan kewajiban dan equitas yang disajikan pada ramalan 1 hanya sebesar 2.088, tidak sama de ngan nilai aktiva. Karena neraca harus seimbang maka perlu dicari tambahan sebesar – = 122 Yang disebut Tambahan dana yang dibutuhkan (Additional Funds Needed-AFN). AFN akan diperoleh melalui kombinasi antara pinjaman bank sebagai wesel tagih, penerbitan obligasi dan penjualan saham baru

. AFN akan diperoleh melalui kombinasi antara pinjaman bank sebagai wesel tagih, penerbitan obligasi dan penjualan saham baru.")

15

Manajer keuangan menentukan bauran pendanaan untuk memperoleh dana 112 yang dibutuhkan Sebagai berikut : Wesel tagih 25%, Obligasi 25%, dan saham biasa 50% maka wesel tagih 25% x 112= 28, obligasi 25% x 112 = 28, dan saham biasa 50% x112= 56, sehingga neraca jadi seimbang.

16

Allied Food Products Laporan Laba Rugi per 31 Des (dalam jutaan dolar)

2010 Dasar Ramalan 2011 Penjualan bersih ,1 x Biaya operasi ,872 x Depresiasi 100 0,1 Nilai buku AT 110 Total biaya operasi Laba Usaha (EBIT) Bunga Laba Sebelum Pajak (EBT) Pajak 40% Laba bersih setelah pajak (EA Dividen saham preferen 4 4 Laba bersih Dividen Saham Biasa Laba Ditahan 56 68

Bunga Laba Sebelum Pajak (EBT) Pajak 40% Laba bersih setelah pajak (EA Dividen saham preferen 4 4 Laba bersih Dividen Saham Biasa Laba Ditahan")

17

AKTIVA 2010 Dasar ramalan Ramalan 1 AFN Ramalan Kas dan Sekuritas 10 0,0033 x Piutang 375 0,125 x Pesediaan 615 0,205 x T.AL Aktiva tetap bersih ,333 x Total Aktiva Utang 60 0,02 x Wesel tagih Akrual x T.HL Obligasi Total Kewajiban Saham Preferen Saham Biasa Laba ditahan Total Equitas Total Kewjb dan Eq

18

RUMUS AFN Tambahan Peningkatan Peningkatan Dana yang = yang dibutuhkan - spontan dalam Dibutuhkan dlm penjualan penjulan Peningkatan - dalam laba ditahan AFN = (A*/So)ΔS - (L*/S)ΔS – MS1 (RR)

ΔS - (L*/S)ΔS – MS1 (RR)")

19

Dimana : AFN = Tambahan dana yang dibutuhkan A* = Aktiva yang berkaitan dengan penjualan So = Penjualan tahun lalu L* = Kewajiban spontan meliputi hutang usaha,akrual S1 = Penjualan yang diproyeksikan tahun depan ΔS = Perubahan dalam penjualan= S1-So M = Margin laba atau laba/penjualan RR = Rasio retensi adalah persentase laba bersih yg ditahan

20

TEKNIK LAIN MERAMALKAN LAPORAN KEUANGAN

REGRESI LINIER SEDERHANA Hubungan antara aktiva tertentu dengan penjualan adalah linier, maka teknik regresi linier sederhana dapat digunakan untuk mengestimasikan kebutuhan akan jenis aktiva tersebut untuk peningkatan penjualan.

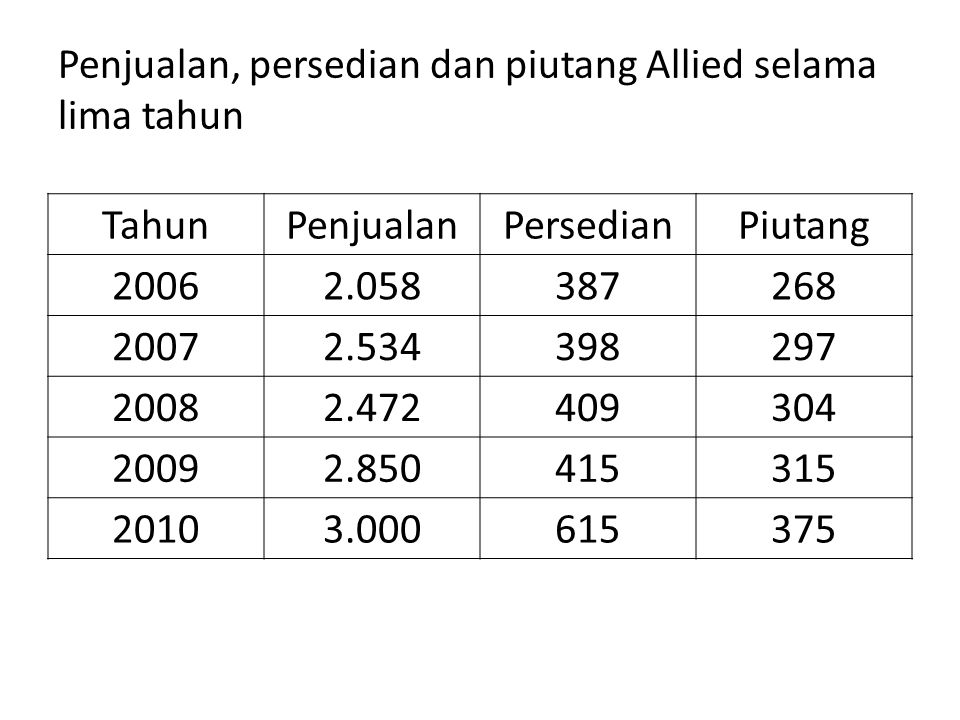

21

Penjualan, persedian dan piutang Allied selama lima tahun

2006 2.058 387 268 2007 2.534 398 297 2008 2.472 409 304 2009 2.850 415 315 2010 3.000 615 375

22

Estimasi persamaan regresi setelah dihitung dari data tersebut

Persedian = - 35,7 + 0,186 (Penjualan) Persedian = - 35,7 + 0,186 (3.300) = 578 juta Bila dibandingkan dengan teknik sebelumnya angka tersebut 99 juta lebih sedikit. Piutang = ,097 (Penjualan) = ,097 (3.300) = 382 Bila dibandingkan dengan teknik sebelumnya angka tersebut 30 juta lebih sedikit.

Persedian = - 35,7 + 0,186 (3.300) = 578 juta Bila dibandingkan dengan teknik sebelumnya angka tersebut 99 juta lebih sedikit. Piutang = ,097 (Penjualan) = ,097 (3.300) = 382 Bila dibandingkan dengan teknik sebelumnya angka tersebut 30 juta lebih sedikit.")

23

PENYESUAIAN KELEBIHAN KAPASITAS

Penjualan pada Penjualan aktual tingkat = Kapasitas penuh % kapasitas dimana aktiva tetap dioperasikan Target aktiva tetap Aktiva tetap aktual = Penjualan Penjualan pd kapasitas penuh

24

Tingkat aktiva tetap yang = (Target aktiva tetap/penjualan) dibutuhkan (Proyeksi penjualan)

Bila dilihat peningkatan aktiva tetap hanya ...

25

Lewis Company Neraca per 31 Des (dalam jutaan dolar)

AKTIVA 2011 KEWAJIABAN DAN EKUITAS 2011 Kas dan Sekuritas 80 Utang 160 Piutang 240 Akrual 40 Pesediaan 720 Wesel Tagih 252 T.AL T. KL 452 Aktiva tetap bersih Hutang Jk Panjang T. Kewajiban Saham Biasa Laba ditahan 939 T. Ekuitas biasa Total Aktiva T. Kewajiban dan Ekuitas 4.240

26

Lewis Company Laporan Laba Rugi per 31 Des (dalam jutaan dolar)

2011 Penjualan bersih Biaya operasi Laba kotor (EBITDA ) 550 Bunga 150 Laba Sebelum Pajak (EBT) 400 Pajak 40% 160 Laba bersih setelah pajak (EAT) 240 Data per saham Harga Saham Biasa 16,96 Laba per saham 1,6 Dividen per saham 1,04

550 Bunga 150 Laba Sebelum Pajak (EBT) 400 Pajak 40% 160 Laba bersih setelah pajak (EAT) 240 Data per saham Harga Saham Biasa 16,96 Laba per saham 1,6 Dividen per saham 1,04")

27

Tambahan data soal diatas ;

Perusahaan beroperasi pada tingkat kapasitas penuh dan mengharapkan penjualan akan naik 20 % selama tahun 2012 dan dividen per saham akan meningkat menjadi $ 1,10 gunakan metode laporan keuangan proyeksi untuk menentukan pendanaan eksternal yang dibutuhkan. Susunlah laporan neraca dan laba rugi proforma dan gunakan AFN sebagai pos penyeinbang Perusahaan tetap mempertahankan rasio lancar 2,3 dan rasio utang sebesar 40%, berapa banyak pendanaan yang akan diperoleh dari Wesel tagih, Hutang jangka panjang dan saham biasa. ode

Presentasi serupa

>")

>")

>")

>")