Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

KEJAHATAN & PELANGGARAN DI BIDANG PASAR MODAL

FAKULTAS HUKUM UNIVERSITAS INDONESIA

2

Konsepsi Pasar Modal Indonesia

BAPEPAM BURSA EFEK KPEI KSEI PERUSAHAAN EFEK ENFORCEMENT INVESTOR LEMBAGA INVESTOR RETAIL SURVEILANCE COMPLIANCE

3

Tindak Pidana Pasar Modal

Tindak pidana di bidang Pasar Modal mempunyai karakteristik yang khas, yaitu antara lain adalah “barang” yang menjadi obyek dari tindak pidana adalah informasi, selain itu pelaku tindak pidana tersebut bukanlah mengandalkan kemampuan fisik seperti halnya pencurian atau perampokan mobil, akan tetapi lebih mengandalkan pada kemampuan untuk membaca situasi pasar serta memanfaatkannya untuk kepentingan pribadi.

4

Tindak Pidana…(Lanjutan)

Tindak Pidana Pasar Modal = aktifitasnya (tindak pidananya) terkait LANGSUNG dalam ruang lingkup definisi Pasar Modal Pasal 1 angka 13 UUPM. Tindak Pidana Di Pasar Modal = aktifitasnya (tindak pidananya) berkaitan dengan aktifitas Pasar Modal. Contoh: Pencucian uang.

terkait LANGSUNG dalam ruang lingkup definisi Pasar Modal Pasal 1 angka 13 UUPM. Tindak Pidana Di Pasar Modal = aktifitasnya (tindak pidananya) berkaitan dengan aktifitas Pasar Modal. Contoh: Pencucian uang.")

5

Tindak Pidana…(Lanjutan)

Terdapat karakteristik yang membedakan dari tindak pidana lainnya, yaitu pembuktian cenderung sulit dan dampak pelanggaran dapat berakibat fatal dan luas.

6

Tindak Pidana…(Lanjutan)

Bab XI: Penipuan; Manipulasi Pasar; dan Perdagangan Orang Dalam. Penipuan: Pasal 90 UUPM. Manipulasi Pasar: Pasal 91, 92 dan 93 UUPM. Perdagangan Orang Dalam: Pasal 95, 96 dan 97 UUPM.

7

Penipuan Pasal 90 UUPM ditegaskan bahwa dalam kegiatan perdagangan Efek, setiap Pihak dilarang secara langsung atau tidak langsung menipu atau mengelabui Pihak lain dengan menggunakan dan atau cara apapun, turut serta menipu atau menipu Pihak lain, dan membuat pernyataan yang tidak benar mengenai fakta material atau tidak mengungkapkan fakta yang material agar pernyataan yang dibuat tidak menyesatkan mengenai keadaan yang terjadi pada saat pernyataan dibuat dengan maksud untuk menguntungkan atau menghindarkan kerugian untuk diri sendiri atau Pihak lain atau dengan tujuan mempengaruhi Pihak lain untuk membeli atau menjual Efek.

8

Penipuan…(Lanjutan) Dengan tetap memperhatikan ketentuan yang diatur dalam Kitab Undang-undang Hukum Pidana (KUHP), UUPM memberikan beberapa spesifikasi mengenai pengertian penipuan, yaitu terbatas dalam kegiatan perdagangan Efek yang meliputi kegiatan penawaran, pembelian, dan atau penjualan Efek yang terjadi dalam rangka Penawaran Umum, atau terjadi di Bursa Efek maupun di luar Bursa Efek atas Efek Emiten atau Perusahaan Publik. Dalam Kitab Undang-undang Hukum Pidana (KUHP) dalam pasal 378, disebutkan penipuan, yaitu: tindakan untuk menguntungkan diri sendiri atau orang lain dengan cara : melawan hukum memakai nama palsu atau martabat palsu tipu muslihat rangkaian kebohongan membujuk orang lain untuk menyerahkan barang sesuatu kepadanya, atau supaya memberi utang atau menghapuskan piutang.

, UUPM memberikan beberapa spesifikasi mengenai pengertian penipuan, yaitu terbatas dalam kegiatan perdagangan Efek yang meliputi kegiatan penawaran, pembelian, dan atau penjualan Efek yang terjadi dalam rangka Penawaran Umum, atau terjadi di Bursa Efek maupun di luar Bursa Efek atas Efek Emiten atau Perusahaan Publik. Dalam Kitab Undang-undang Hukum Pidana (KUHP) dalam pasal 378, disebutkan penipuan, yaitu: tindakan untuk menguntungkan diri sendiri atau orang lain dengan cara : melawan hukum. memakai nama palsu atau martabat palsu. tipu muslihat. rangkaian kebohongan. membujuk orang lain untuk menyerahkan barang sesuatu kepadanya, atau supaya memberi utang atau menghapuskan piutang.")

9

Manipulasi Pasar Secara sederhana manipulasi pasar adalah kegiatan untuk menciptakan gambaran semu atau menyesatkan mengenai kegiatan perdagangan, keadaan pasar, atau harga Efek di Bursa Efek atau memberi pernyataan atau keterangan yang tidak benar atau menyesatkan sehingga harga Efek di bursa terpengaruh. Transaksi yang dapat menimbulkan gambaran semu antara lain adalah transaksi Efek yang tidak mengakibatkan perubahan kepemilikan atau penawaran jual atau beli Efek pada harga tertentu dimana Pihak tersebut juga telah bersekongkol dengan Pihak lain yang melakukan penawaran beli atau jual Efek yang sama pada harga yang kurang lebih sama. Motif dari manipulasi pasar antara lain adalah untuk meningkatkan, menurunkan atau mempertahankan harga efek.

10

Manipulasi Pasar….(Lanjutan)

Marking the close yaitu merekayasa harga permintaan atau penawaran Efek pada saat atau mendekati saat penutupan perdagangan dengan tujuan membentuk harga Efek atau harga pembukaan yang lebih tinggi pada hari perdagangan berikutnya. Painting the tape yaitu kegiatan perdagangan antara rekening Efek satu dengan rekening Efek lain yang masih berada dalam penguasaan satu Pihak atau mempunyai keterkaitan sedemikian rupa sehingga tercipta perdagangan semu. Pada dasarnya painting the tape mempunyai kemiripan dengan marking the close namun dapat dilakukan setiap saat.

11

Manipulasi Pasar….(Lanjutan)

Cornering the market yaitu membeli Efek dalam jumlah besar sehingga dapat menguasai pasar (menyudutkan pasar). Pools merupakan penghimpunan dana dalam jumlah besar oleh sekelompok investor dimana dana tersebut dikelola oleh broker atau seseorang yang memahami kondisi pasar. Manager dari pools tersebut membeli saham suatu perusahaan dan menjualnya kepada anggota kelompok investor tersebut untuk mendorong frekuensi jual beli Efek sehingga dapat meningkatkan harga Efek tersebut. Wash Sale yaitu order beli dan order jual antara anggota assosiasi dilakukan pada saat yang sama dimana tidak terjadi perubahan kepemilikan manfaat atas Efek. Manipulasi tersebut dilakukan dengan maksud bahwa mereka membuat gambaran dari aktifitas pasar dimana tidak terjadi penjualan atau pembelian yang sesungguhnya.

. Pools merupakan penghimpunan dana dalam jumlah besar oleh sekelompok investor dimana dana tersebut dikelola oleh broker atau seseorang yang memahami kondisi pasar. Manager dari pools tersebut membeli saham suatu perusahaan dan menjualnya kepada anggota kelompok investor tersebut untuk mendorong frekuensi jual beli Efek sehingga dapat meningkatkan harga Efek tersebut. Wash Sale yaitu order beli dan order jual antara anggota assosiasi dilakukan pada saat yang sama dimana tidak terjadi perubahan kepemilikan manfaat atas Efek. Manipulasi tersebut dilakukan dengan maksud bahwa mereka membuat gambaran dari aktifitas pasar dimana tidak terjadi penjualan atau pembelian yang sesungguhnya.")

12

PERDAGANGAN ORANG DALAM (INSIDER TRADING)

Informasi orang dalam yang dimaksud adalah informasi material yang dimiliki oleh orang dalam yang belum tersedia untuk umum. Secara teknis pelaku perdagangan orang dalam dapat dibedakan menjadi dua jenis, yaitu pertama pihak yang mengemban kepercayaan secara langsung maupun tidak langsung dari Emiten atau Perusahaan Publik atau disebut juga sebagai pihak yang berada dalam fiduciary position dan kedua adalah pihak yang menerima informasi orang dalam dari pihak pertama (fiduciary position) atau dikenal dengan Tippees.

atau dikenal dengan Tippees.")

13

Insider…(lanjutan) Dalam Pasal 95, 96 dan 97 UUPM ditentukan bahwa Pihak yang mempunyai informasi orang dalam, baik dia merupakan orang dalam atau bukan dilarang melakukan pembelian atau penjualan atas Efek Emiten atau Perusahaan Publik dimaksud atau perusahaan lain yang melakukan transaksi dengan Emiten atau Perusahaan Publik yang bersangkutan. Selain itu juga dilarang mempengaruhi Pihak lain untuk melakukan pembelian atau penjualan atas Efek dimaksud atau memberi informasi orang dalam kepada Pihak manapun yang patut diduganya dapat menggunakan informasi dimaksud untuk melakukan pembelian atau penjualan atas Efek.

14

Insider…(lanjutan) Lebih jauh ditentukan dalam Pasal 97 UUPM bahwa setiap Pihak yang dengan sengaja berusaha secara melawan hukum untuk memperoleh dan pada akhirnya memperoleh informasi orang dalam dikenakan larangan yang sama dengan ketentuan Pasal 95 dan 96.

15

Insider Yang dimaksud dengan orang dalam menurut UUPM penjelasan pasal 95 adalah : Komisaris, direktur atau pegawai Emiten atau Perusahaan Publik; Pemegang saham utama Emiten atau Perusahaan Publik ; Orang perseorangan yang karena kedudukan atau profesinya atau karena hubungan usahanya dengan Emiten atau Perusahaan Publik memungkinkan orang tersebut memperoleh informasi orang dalam ; atau Pihak yang dalam waktu 6 (enam) bulan terakhir tidak lagi menjadi Pihak sebagaimana dimaksud dalam huruf a, huruf b, atau huruf c di atas.

bulan terakhir tidak lagi menjadi Pihak sebagaimana dimaksud dalam huruf a, huruf b, atau huruf c di atas.")

16

Syarat Terjadinya IT Adanya Insider (?) Adanya Transaksi (√)

Adanya Informasi Material sebagai dasar melakukan transaksi (√)

")

17

Indikator RETURN OR NEGATIVE RETURN VOLATILITY FREQUENCY TRANSACTION

VOLUME TRANSACTION VALUE TRANSACTION DOMINASI ANGGOTA BURSA

18

Pembuktian IT Untuk pembuktian, insider trading tidak mungkin dapat diselesaikan tanpa menggunakan pendekatan dan metode ekonomi keuangan. Pembuktian terjadinya insider trading melalui pendekatan dan metode ekonomi keuangan menjadi dasar yang kuat menjerat pelaku-pelaku berdasarkan pasal-pasal insider trading dalam UUPM. Tanpa itu tindak pidana insider trading hanya akan terus terjadi dan hukum hanya ada dalam buku (law in the book), tanpa mampu melakukan penegakan hukum dan menjerat pelakunya.

, tanpa mampu melakukan penegakan hukum dan menjerat pelakunya.")

19

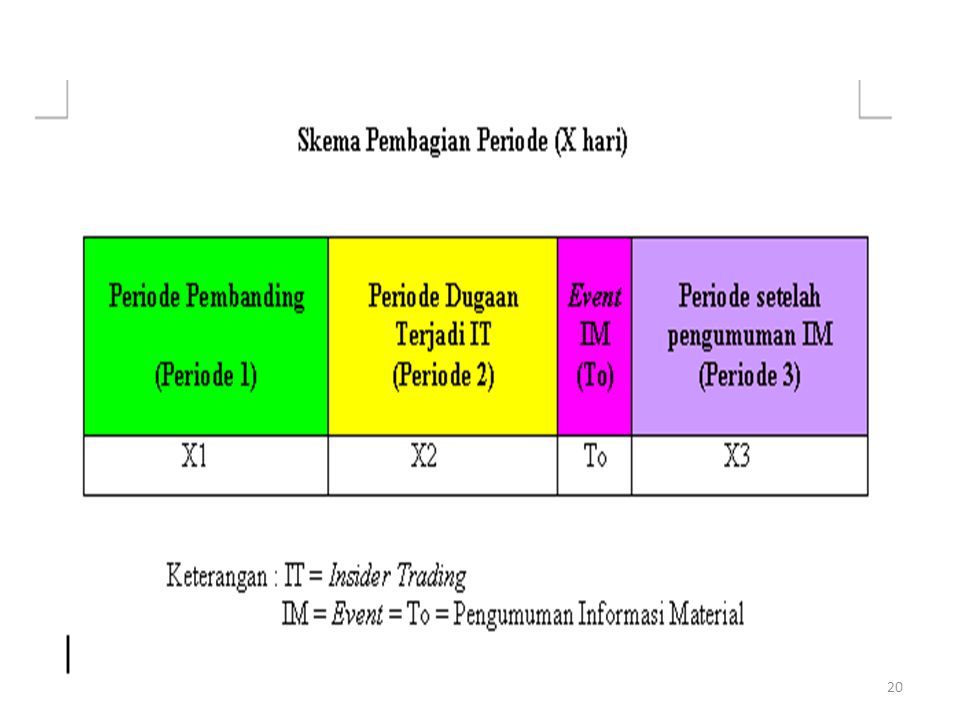

Dengan menganalisis data perdagangan selama X hari

Dengan menganalisis data perdagangan selama X hari. X1 adalah masa sebelum dugaan insider trading (Periode 1/Periode Pembanding), X2 adalah masa dugaan terjadi insider trading (Periode 2), satu hari setelah masa dugaan adalah event date (T0) sebagai patokan adanya Informasi Material (IM) seperti Corporate Action, Laporan Keuangan dan lain-lain, X3 adalah periode setelah pengumuman Informasi Material (Periode 3), yang sifatnya sebagai komparatif.

, X2 adalah masa dugaan terjadi insider trading (Periode 2), satu hari setelah masa dugaan adalah event date (T0) sebagai patokan adanya Informasi Material (IM) seperti Corporate Action, Laporan Keuangan dan lain-lain, X3 adalah periode setelah pengumuman Informasi Material (Periode 3), yang sifatnya sebagai komparatif.")

21

Data Perdagangan PGN DAILY TRANSACTION DETAIL DAILY TRANSACTION

TRANSACTION BY INSIDER or TIPPEES (dengan menganalisis dan membuka data transaksi/rekening efek para insider/Tippees, DAPAT MEMPERMUDAH PEMBUKTIAN IT, ASAL REGULATOR/OTORITAS BURSA MAU MEMBUKA REKENING EFEK YANG DIDUGA MELAKUKAN IT

22

Setelah menganalisis semua Indikator, Jika terlihat adanya abnormal transaction berarti dugaan IT semakin nyata.

23

PGN Case Date Price (Rp) +/- % 08 Januari 2007 10.850,00 (open)

7.400,00 (close) (31,8) 11 Januari 2007 9.650,00 (open) (23,3)

(31,8) 11 Januari ,00 (open) (23,3)")

24

Informasi Material (To)

Pada tanggal 11 Jan 2007, PGN menyampaikan press release tentang keterlambatan proyek komersialisasi gas pipa South Sumatera West Java (SSWJ) II yang seharusnya selesai 31 Oktober 2006 dan akan diresmikan oleh Presiden 23 Des dan beroperasi pada bulan Januari Adanya kewajiban PGN kepada Pertamina US$1.8 juta, denda akibat keterlambatan (IM yang harus di ungkap ke publik)

II yang seharusnya selesai 31 Oktober 2006 dan akan diresmikan oleh Presiden 23 Des dan beroperasi pada bulan Januari Adanya kewajiban PGN kepada Pertamina US$1.8 juta, denda akibat keterlambatan (IM yang harus di ungkap ke publik)")

25

Data: Frekuensi, Volume, Value, Dominasi Anggota Bursa

Dapat diperoleh dari Bursa Efek Indonesia (BEI) Daily Transaction Detail Daily Transaction Transaction by Insider/Tippess via Rekening Efek Untuk selanjutnya dinalisis/statistik analysis

Daily Transaction. Detail Daily Transaction. Transaction by Insider/Tippess via Rekening Efek. Untuk selanjutnya dinalisis/statistik analysis.")

26

Tindak Pidana Pasar Modal Lainnya

Menyelenggarakan kegiatan usaha sebagai Bursa Efek, LKP, LPP, Reksadana, Perusahaan Efek, Penasihat Investasi dan Biro Administrasi Efek, tanpa izin usaha dari BAPEPAM (Pasal 6, Pasal 13, Pasal 18, Pasal 30, pasal 34, Pasal 48, dan Pasal 64 UUPM); Melakukan kegiatan sebagai WPEE, WPPE atau WMI tanpa Izin dari BAPEPAM (Pasal 32 UUPM); Menyelenggarakan kegiatan usaha sebagai Kustodian tanpa persetujuan dari BAPEPAM (Pasal 43 UUPM); Menyelenggarakan kegiatan usaha sebagai Wali Amanat dan Profesi Penunjang Pasar Modal tanpa terdaftar di BAPEPAM (Pasal 50 UUPM); Manajer Investasi atau Pihak terafiliasinya yang menerima imbalan dalam bentuk apapun (langsung atau tidak langsung) yang dapat mempengaruhi MI bersangkutan untuk membeli atau menjual Efek untuk Reksadana (Pasal 42 UUPM); Pihak yang melakukan Penawaran Umum tanpa Pernyataan Pendaftaran kepada BAPEPAM dan Pernyataan Pendaftaran tersebut telah Efektif (Pasal 70 UUPM); Perusahaan Publik yang tidak menyampaikan Pernyataan Pendaftaran kepada BAPEPAM (Pasal 73 UUPM); AKtifitas sebagaimana dimaksud dlam ketentuan Pasal 107, Pasal 108 dan Pasal 109 UUPM.

; Melakukan kegiatan sebagai WPEE, WPPE atau WMI tanpa Izin dari BAPEPAM (Pasal 32 UUPM); Menyelenggarakan kegiatan usaha sebagai Kustodian tanpa persetujuan dari BAPEPAM (Pasal 43 UUPM); Menyelenggarakan kegiatan usaha sebagai Wali Amanat dan Profesi Penunjang Pasar Modal tanpa terdaftar di BAPEPAM (Pasal 50 UUPM); Manajer Investasi atau Pihak terafiliasinya yang menerima imbalan dalam bentuk apapun (langsung atau tidak langsung) yang dapat mempengaruhi MI bersangkutan untuk membeli atau menjual Efek untuk Reksadana (Pasal 42 UUPM); Pihak yang melakukan Penawaran Umum tanpa Pernyataan Pendaftaran kepada BAPEPAM dan Pernyataan Pendaftaran tersebut telah Efektif (Pasal 70 UUPM); Perusahaan Publik yang tidak menyampaikan Pernyataan Pendaftaran kepada BAPEPAM (Pasal 73 UUPM); AKtifitas sebagaimana dimaksud dlam ketentuan Pasal 107, Pasal 108 dan Pasal 109 UUPM.")

27

Sanksi Pidana Pasal 6, Pasal 13, Pasal 18, Pasal 30, Pasal 32, Pasal 34, Pasal 43, Pasal 48, Pasal 50 dan Pasal 64 UUPM; diancam pidana penjara paling lama 5 tahun dan denda paling banyak Rp. 5 miliar. (Pasal 103 UUPM): Pasal 90, Pasal 91, Pasal 92, Pasal 93, Pasal 95, Pasal 96, Pasal 97 ayat (1) dan Pasal 98 UUPM; diancam pidana penjara paling lama 10 tahun dan denda paling banyak Rp. 15 miliar. (Pasal 104 UUPM): Pasal 42 UUPM; diancam pidana kurungan paling lama 1 tahun dan denda paling banyak Rp. 1 miliar. (Pasal 105 UUPM): Pasal 70 UUPM; diancam pidana penjara paling lama 10 tahun dan denda paling banyak Rp. 15 miliar. (Pasal 106 UUPM): Pasal 73 UUPM; diancam pidana penjara paling lama 3 tahun dan denda paling banyak Rp. 5 miliar. (Pasal 106 ayat [2] UUPM):

: Pasal 90, Pasal 91, Pasal 92, Pasal 93, Pasal 95, Pasal 96, Pasal 97 ayat (1) dan Pasal 98 UUPM; diancam pidana penjara paling lama 10 tahun dan denda paling banyak Rp. 15 miliar. (Pasal 104 UUPM): Pasal 42 UUPM; diancam pidana kurungan paling lama 1 tahun dan denda paling banyak Rp. 1 miliar. (Pasal 105 UUPM): Pasal 70 UUPM; diancam pidana penjara paling lama 10 tahun dan denda paling banyak Rp. 15 miliar. (Pasal 106 UUPM): Pasal 73 UUPM; diancam pidana penjara paling lama 3 tahun dan denda paling banyak Rp. 5 miliar. (Pasal 106 ayat [2] UUPM):")

28

Tindak Pidana Keuangan di Pasar Modal

Undang-undang Nomor 15 Tahun 2002 Tentang Tindak Pidana Pencucian Uang Sebagaimana telah Diubah dengan Undang-undang Nomor 25 Tahun 2003 menentukan bahwa Perusahaan Efek, pengelola reksadana, Kustodian, Wali Amanat, LPP wajib melaksanakan pelaporan Suspicious Transaction Report kepada PPATK (Vide Pasal 13 jo Pasal 1 angka 5 UU TPPU); Tindak Pidana Pasar Modal menjadi Pidana Asal dalam TPPU (Vide Pasal 2 UU TPPU).

; Tindak Pidana Pasar Modal menjadi Pidana Asal dalam TPPU (Vide Pasal 2 UU TPPU).")

29

Prinsip Dasar Tidak semua tindak pidana di bidang Pasar Modal harus dilanjutkan ke tahap Penyidikan, karena hal tersebut justru dapat menghambat kegiatan penawaran dan atau perdagangan Efek secara keseluruhan (lihat penjelasan Pasal 100 UUPM); Karenanya, BAPEPAM diberikan wewenang untuk: mempertimbangkan konsekuensi dari pelanggaran yang terjadi; dan meneruskan atau tidak ke tahap PENYIDIKAN.

; Karenanya, BAPEPAM diberikan wewenang untuk: mempertimbangkan konsekuensi dari pelanggaran yang terjadi; dan. meneruskan atau tidak ke tahap PENYIDIKAN.")

30

Kendala Penegakan Hukum

Penelusuran terhadap aliran dana; Penelusuran atas nominee (asing); Akses thd Beneficial Owner di negara2 tax heaven countries; Keterbatasan sumber daya; Dll.

; Akses thd Beneficial Owner di negara2 tax heaven countries; Keterbatasan sumber daya; Dll.")

31

Sanksi Administratif Bapepam mengenakan sanksi administratif atas pelanggaran UU PM dan atau peraturan pelaksanaannya yang dilakukan oleh setiap Pihak yang memperoleh izin, persetujuan, atau pendaftaran dari Bapepam. Sanksi administratif : peringatan tertulis denda yaitu kewajiban untuk membayar sejumlah uang tertentu pembatasan kegiatan usaha pembekuan kegiatan usaha pencabutan izin usaha pembatalan persetujuan pembatalan pendaftaran

32

SUMBER INFORMASI BAPEPAM

PEMERIKSAAN PENYIDIKAN DALAM BAPEPAM LUAR BIRO TEKNIS SUB PEGADUAN BEI LAPORAN & PENGADUAN KEJAKSAAN

33

PROSEDUR PENEGAKAN HUKUM OLEH BAPEPAM

Biro PP Analisis Singkat Tidak sependapat, Pemberitahuan (dikembalikan) Sependapat Menyusun rencana Pemeriksaan Merekomendasikan Pembentukan Tim Pemeriksa kepada Ketua Bapepam Penyidikan Pembentukan Tim Penyidik Pengenaan Sanksi Pasal 102 UUPM Pengenaan sanksi oleh Pengadilan

Sependapat. Menyusun rencana. Pemeriksaan. Merekomendasikan. Pembentukan Tim Pemeriksa. kepada Ketua Bapepam. Penyidikan. Pembentukan Tim Penyidik. Pengenaan Sanksi Pasal 102 UUPM. Pengenaan sanksi oleh Pengadilan.")

34

Peraturan BAPEPAM Lainnya

No No. Peraturan Tentang 1. X.K.1 Keterbukaan Informasi Yang Harus Segera Diumumkan Kepada Publik 2. IX.E.1 Benturan Kepentingan Transaksi Tertentu 3. X.K.4 Laporan Realisasi Penggunaan Dana Hasil Penawaran Umum 4. IX.F.1 Penawaran Tender 5. X.M.1 Keterbukaan Informasi Pemegang Saham Tertentu

35

Peraturan…(Lanjutan)

No No. Peraturan Tentang 6. X.K.5 Keterbukaan Informasi Bagi Emiten Atau Perusahaan Publik Yang Dimohonkan Pailit 7. V.D.1 Pengawasan Terhadap Wakil dan Pegawai Perusahaan Efek 8. V.D.3 Pengendalian Interen dan Penyelenggaraan Pembukuan oleh Perusahaan Efek 9. V.D.5 Pemeliharaan dan Pelaporan Modal Kerja Bersih Disesuaikan 10. V.D.10 Prinsip Mengenal Nasabah

36

TERIMA KASIH //armand_nfk@yahoo.com //0818-883725

Presentasi serupa

JURUSAN MANAJEMEN, FAKULTAS EKONOMI UNIVERSITAS.>")

>")

>")

Penjelasan Umum Ayat (1)>")