Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

By: Evaliati Amaniyah, SE, MSi

PENENTUAN LOKASI By: Evaliati Amaniyah, SE, MSi

2

Penentuan lokasi yang tepat akan meminimumkan beban biaya (investasi dan operasional) jangka pendek maupun jangka panjang, dan ini akan meningkatkan daya saing perusahaan.

jangka pendek maupun jangka panjang, dan ini akan meningkatkan daya saing perusahaan.")

3

Faktor-faktor pengaruh dalam pemilihan lokasi

Lingkungan masyarakat Dekat dengan pasar Tenaga kerja Kedekatan dengan bahan mentah dan supplier Fasilitas dan biaya transportasi Sumber-sumber daya alam lainnya

4

Metode kualitatif penilaian alternatif lokasi

Contoh: tersedia tiga alternatif lokasi yaitu: surabaya, surakarta dan semarang. Faktor utama yang dipertimbangkan dalam pemilihan lokasi adalah bahan mentah, supply tenaga kerja dan transportasi. Penilaian dari tim tekhnis adalah sebagai berikut: Alternatif lokasi Bahan baku Tenaga kerja Fasilitas transportasi jumlah Surabaya Surakarta Semarang 5 3 4 6 15 12 13

5

Jika faktor utama dalam penentuan lokasi mempunyai bobot yang berbeda, misalnya bahan mentah berbobot 35%, tenaga kerja 25% dan transportasi 40%. Maka perhitungan peniliannya adalah: Alternatif lokasi Bahan baku Tenaga kerja Fasilitas transportasi jumlah Surabaya Surakarta Semarang 5x35=175 3x35=105 4x25=100 6x25=150 5x25=125 6x40=240 3x40=120 5x40=200 515 375 430

6

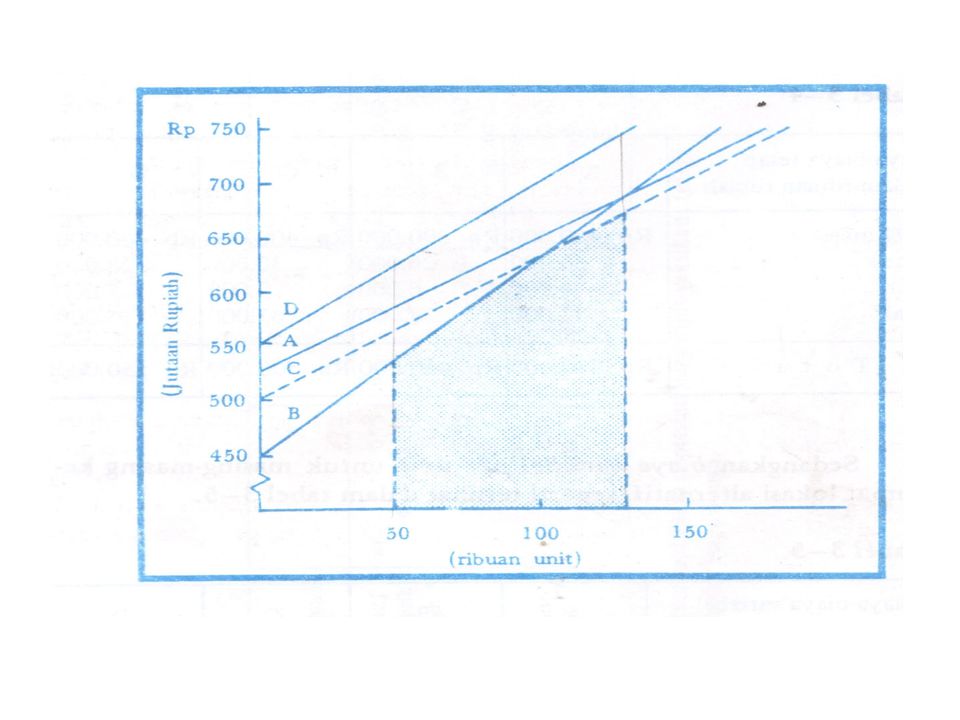

Analisis Biaya dalam Penentuan Lokasi

Konsep biaya tetap dan biaya variabel dapat membantu penentuan lokasi. Kombinasi biaya tetap dan variabel bagi lokasi yang berbeda-beda dapat menciptakan persamaan biaya yang menunjukkan hubungan antara biaya dan volume produksi, yang berlaku bagi masing-masing lokasi. Contoh: Suatu perusahaan sedang mempertimbangkan empat lokasi alternatif untuk sebuah pabrik baru. Data mengenai biaya-biaya di empat lokasi sebagai berikut:

7

tentukan lokasi yang paling menguntungkan bagi perusahaan untuk

Biaya (ribuan Rp) A B C D Tenaga kerja/unit Biaya kont Pabrik Material/unit Listrik/tahun Air/tahun Transportasi/unit Pajak/tahun Rp0,75 0,43 30.000 7.000 0,02 33.000 Rp1,1 0,6 26.000 6.000 0.1 28.000 Rp0,8 0,4 0,1 Rp0,9 0,55 0,05 35.000 Dengan mempertimbangkan informasi biaya untuk masing-masing lokasi diatas, tentukan lokasi yang paling menguntungkan bagi perusahaan untuk volume produksi antara – unit per tahun.

A. B. C. D. Tenaga kerja/unit. Biaya kont Pabrik. Material/unit. Listrik/tahun. Air/tahun. Transportasi/unit. Pajak/tahun. Rp0, , , Rp1, , Rp0, ,4. 0,1. Rp0, ,55. 0, Dengan mempertimbangkan informasi biaya untuk masing-masing lokasi diatas, tentukan lokasi yang paling menguntungkan bagi perusahaan untuk. volume produksi antara – unit per tahun.")

8

Biaya tetap (ribuan Rp) A B C D 10% investasi Listrik Air Pajak 30.000 7.000 33.000 26.000 6.000 28.000 63.000 35.000 Total Biaya Variabel (ribuan Rp) A B C D Tenaga kerja Material Transportasi 0,75 0,43 0,02 1,10 0,60 0,10 0,80 0,4 0,90 0,55 0,05 Total 1,2 1,8 1,3 1,5

A. B. C. D. Tenaga kerja. Material. Transportasi. 0,75. 0,43. 0,02. 1,10. 0,60. 0,10. 0,80. 0,4. 0,90. 0,55. 0,05. Total. 1,2. 1,8. 1,3. 1,5.")

9

Dari biaya tetap dan biaya variabel diatas, dapat dirumuskan dalam bentuk persamaan biaya total setiap lokasi: Bila x = volume produksi (unit) TC = FC + VC TCA = ,2x Titik potong sumbu TC → x = 0 TCA = (0; ) Bila x = → TCA = ,2 ( ) = ( ; ) TCB = ,8x TCB = (0; ) Bila x = → TCB = ,8 ( ) = ( ; )

TC = FC + VC. TCA = ,2x. Titik potong sumbu TC → x = 0. TCA = (0; ) Bila x = → TCA = ,2 ( ) = ( ; ) TCB = ,8x. TCB = (0; ) Bila x = → TCB = ,8 ( ) = ( ; )")

10

TCC = ,3x Titik potong sumbu TC → x = 0 TCC = (0; ) Bila x = → TCC = ,83( ) = ( ; ) TCD = ,5x TCD = (0; ) Bila x = → TCD = ,5 ( ) = ( ; )

TCD = ,5x. TCD = (0; ) Bila x = → TCD = ,5 ( ) = ( ; )")

12

Metode transpotasi dalam Keputusan Lokasi

Langkah-langkah metode transportasi: Alokasi awal: a. Metode sudut kiri atas b. Sel biaya terkecil (minimisasi) Sel laba terbesar (maksimisasi) c. VAM (Vogel’s approximation method) Test optimal a. Stepping Stone b. MODI ( Modified distribution method)

Sel laba terbesar (maksimisasi) c. VAM (Vogel’s approximation method) Test optimal. a. Stepping Stone. b. MODI ( Modified distribution method)")

13

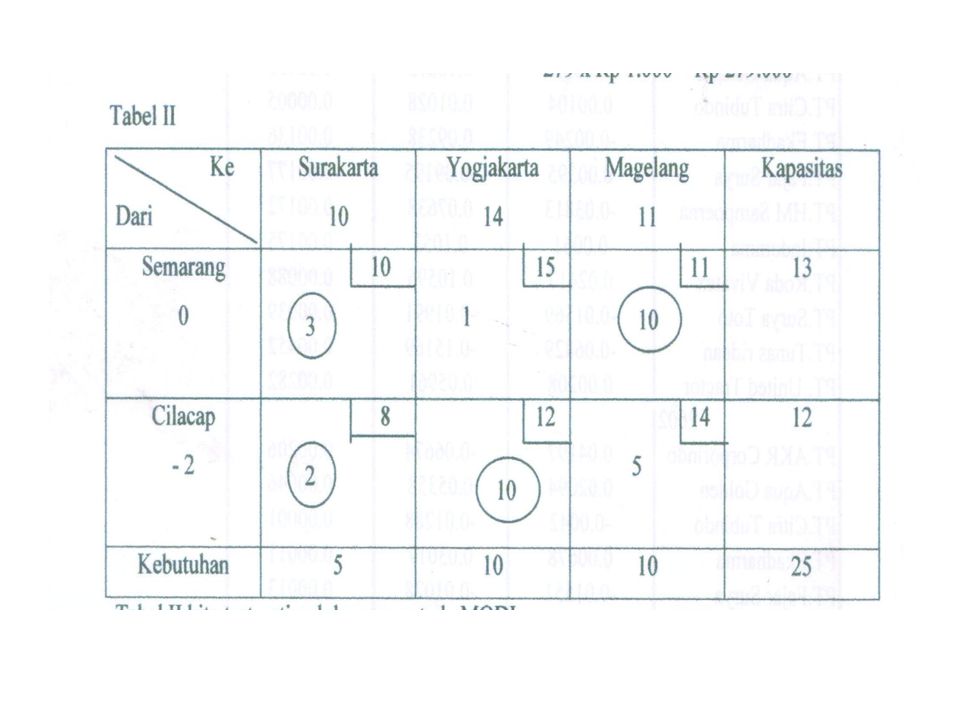

Dari Ke Semarang Cilacap Contoh:

PT.ABC mempunyai dua pabrik di Semarang dan Cilacap, dengan kapsitas masing-masing 13 unit dan 12 unit. Menurut pesanan, perusahaan harus mengirim 5 unit ke Surakarta, 10 unit ke Jogjakarta dan 10 init ke Magelang. Biaya transportasi per unit (dalam ribuan Rupiah antar kota ditunjukkan dalam table berikut: Dari Ke Surakarta Yogjakarta Magelang Semarang Cilacap Rp10 8 Rp15 12 Rp11 14

14

Alokasi awal dengan sel biaya terkecil, kita tentukan alokasi pertama dengan memilih biaya yang paling kecil (cilacap – surakarta) dengan mengalokasikan sejumlah maksimal dengan memperhatikan kapasitas dan kebutuhan. Kemudian kita test optimal dengan metode MODI Test optimal syaratnya : m + n – 1 = jumlah sel batu Dimana m = baris n = kolom → = 4 pada metode MODI baris pertama selalu diberi nilai 0, nilai baris dan kolom ditentukan Ri + Kj = Cij dimana R = baris, K = kolom dan C = biaya dengan berpatokan pada sel batu menghitung indeks perbaikan = Cij – Ri – Kj untuk masalah minimisasi optimal tercapai jika indeks perbaikan pada sel air semuanya positif. untuk masalah maksimisasi optimal tercapai jika indeks perbaikan pada sel air semuanya negatif.

15

Tabel I

16

Sel air indeks perbaikan = Cij – Ri – Kj

Semarang – surakarta – 0 – = -1 (dipilih) Cilacap – Magelang – (-3) – 11 = 6 karena sel air semarang – jogjakarta masih negatif, berarti belum optimal, kita lanjutkan ke tabel berkutnya. Biaya tabel I : semarang – jogjakarta 3 x 15 = 45 Semarang – magelang 10 x 11 = 110 Cilacap – surakarta x 8 = 40 Cilacap – jogjakarta x 12 = 84 279 x Rp 1.000 = Rp

Cilacap – Magelang 14 – (-3) – 11 = 6. karena sel air semarang – jogjakarta masih negatif, berarti belum optimal, kita lanjutkan ke tabel berkutnya. Biaya tabel I : semarang – jogjakarta 3 x 15 = 45. Semarang – magelang 10 x 11 = 110. Cilacap – surakarta 5 x 8 = 40. Cilacap – jogjakarta 7 x 12 = x Rp = Rp")

18

Tabel II kita test optimal dengan metode MODI

Test optimal syaratnya : m + n – 1 = jumlah sel batu Dimana m = baris n = kolom → = 4 Sel air indeks perbaikan = Cij – Ri – Kj Semarang – jogjakarta 15 – 0 – = 1 Cilacap – Magelang – (-2) – 11 = 5 karena indeks perbaikan semuanya positif berarti sudah optimal Biaya tabel II : semarang – surakarta 3 x 10 = 30 Semarang – magelang 10 x 11 = 110 Cilacap – Surakarta x 8 = 16 Cilacap – Jogjakarta 10 x 12 = 120 276 x Rp 1.000 = Rp

– 11 = 5. karena indeks perbaikan semuanya positif berarti sudah optimal. Biaya tabel II : semarang – surakarta 3 x 10 = 30. Semarang – magelang 10 x 11 = 110. Cilacap – Surakarta 2 x 8 = 16. Cilacap – Jogjakarta 10 x 12 = x Rp = Rp")

Presentasi serupa

>")