Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

AKUNTANSI UNTUK MURABAHAH (Bag.2)

AKUNTANSI BANK SYARIAH AKUNTANSI UNTUK MURABAHAH (Bag.2) Oleh : Icha Fajriana, S.I.A

Oleh : Icha Fajriana, S.I.A.")

2

BANK SEBAGAI PEMBELI Pengakuan

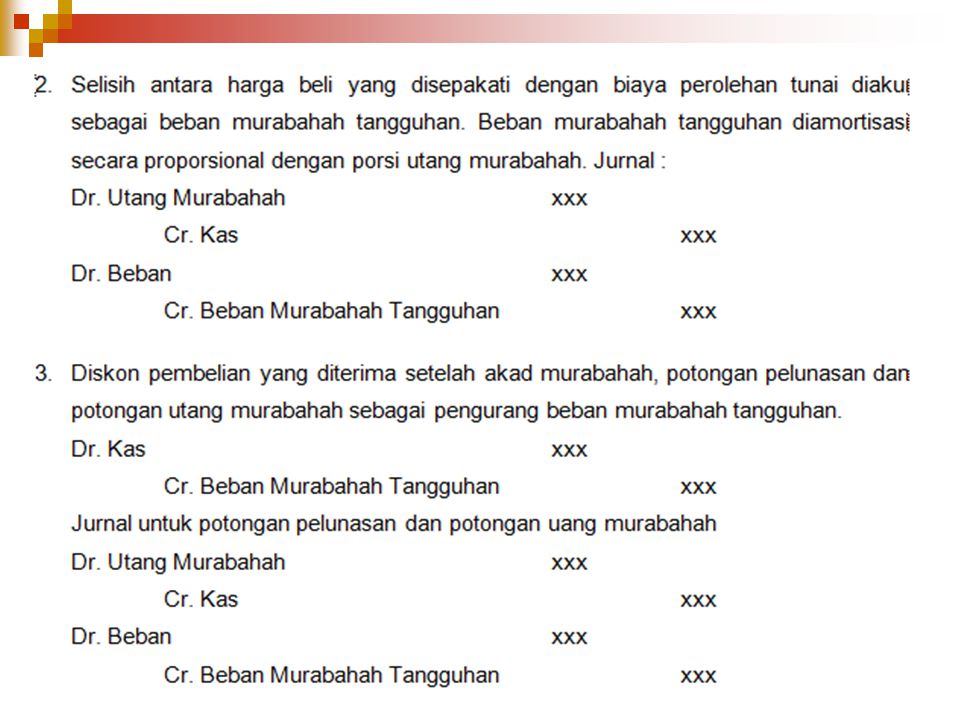

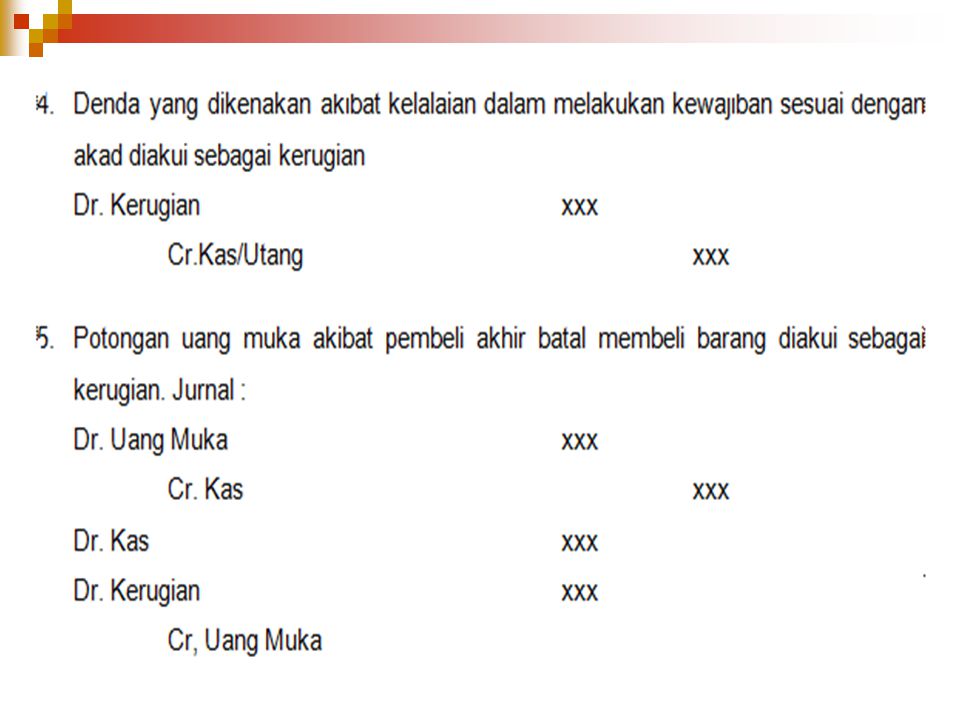

Hutang yang timbul dari transaksi murabahah tangguh diakui sebagai hutang murabahah sebesar harga beli yang disepakati (jumlah yang wajib dibayarkan) Aset yang diperoleh melalui transaksi murabahah diakui sebesar biaya perolehan murabahah tunai. Selisih antara harga beli yang disepakati dengan biaya perolehan tunai diakui sebagai beban murabahah tangguhan. Beban murabahah tangguhan diamortisasi secara proporsional dengan porsi hutang murabahah Potongan pembelian yang diterima setelah akad murabahah, potongan pelunasan dan potongan hutang murabahah sebagai pengurang beban murabahah tangguhan Denda yang dikenakan akibat kelalaian dalam melakukan kewajiban sesuai dengan akad diakui sebagai kerugian Potongan uang muka akibat pembeli akhir batal membeli barang diakui sebagai kerugian

Aset yang diperoleh melalui transaksi murabahah diakui sebesar biaya perolehan murabahah tunai. Selisih antara harga beli yang disepakati dengan biaya perolehan tunai diakui sebagai beban murabahah tangguhan. Beban murabahah tangguhan diamortisasi secara proporsional dengan porsi hutang murabahah. Potongan pembelian yang diterima setelah akad murabahah, potongan pelunasan dan potongan hutang murabahah sebagai pengurang beban murabahah tangguhan. Denda yang dikenakan akibat kelalaian dalam melakukan kewajiban sesuai dengan akad diakui sebagai kerugian. Potongan uang muka akibat pembeli akhir batal membeli barang diakui sebagai kerugian.")

3

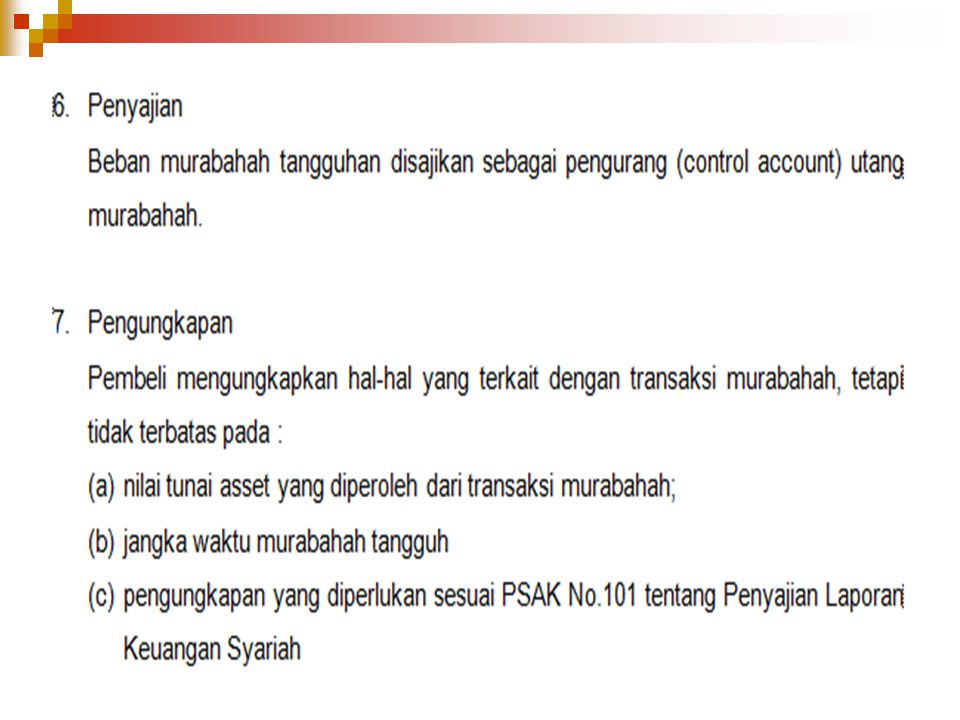

Penyajian Piutang murabahah disajikan sebesar nilai bersih yang dapat direalisasikan, yaitu saldo piutang murabahah dikurangi penyisihan kerugian piutang. Margin murabahah tangguhan disajikan sebagai pengurang (contra account) piutang murabahah. Pengungkapan Lembaga keuangan syariah mengungkapkan hal-hal yang terkait dengan transaksi murabahah, tetapi tidak terbatas, pada: harga perolehan aset murabahah; janji pemesanan dalam murabahah berdasarkan pesanan sebagai kewajiban atau bukan; dan pengungkapan yang diperlukan sesuai Pernyataan Standar Akuntansi Keuangan Nomor 101 tentang Penyajian Laporan Keuangan Syariah.

piutang murabahah. Pengungkapan. Lembaga keuangan syariah mengungkapkan hal-hal yang terkait dengan transaksi murabahah, tetapi tidak terbatas, pada: harga perolehan aset murabahah; janji pemesanan dalam murabahah berdasarkan pesanan sebagai kewajiban atau bukan; dan. pengungkapan yang diperlukan sesuai Pernyataan Standar Akuntansi Keuangan Nomor 101 tentang Penyajian Laporan Keuangan Syariah.")

8

Urbun Bank dapat meminta uang muka pembelian (urbun) kepada nasabah setelah akad murabahah disepakati. Dalam murabahah urbun harus dibayarkan oleh nasabah kepada bank, bukan kepada pemasok. Urbun menjadi bagian pelunasan piutang murabahah apabila murabahah jadi dilaksanakan (tidak diperkenankan sebagai pembayaran angsuran).

kepada nasabah setelah akad murabahah disepakati. Dalam murabahah urbun harus dibayarkan oleh nasabah kepada bank, bukan kepada pemasok. Urbun menjadi bagian pelunasan piutang murabahah apabila murabahah jadi dilaksanakan (tidak diperkenankan sebagai pembayaran angsuran).")

9

Urbun (uang muka) Pengakuan dan pengukuran Urbun adalah sebagai berikut: urbun diakui sebagai uang muka pembelian sebesar jumlah yang diterima bank pada saat diterima pada saat barang jadi dibeli oleh nasabah maka urbun diakui sebagai pembayaran piutang jika barang batal dibeli oleh nasabah maka urbun dikembalikan kepada nasabah setelah diperhitungkan dengan biaya-biaya yang telah dikeluarkan oleh bank. Atas urbun tersebut di atas, bank syariah akan membuat pencatatan, yakni: pada saat menerima urbun, jurnal yang dibuat Tgl Kas/ rekening nasabah xxx Kewajiban lain- uang muka murabahah xxx pada saat dibeli nasabah Tgl piutang murabahah xxx Margin murabahah xxx Aktiva murabahah xxx Tgl kewajiban lain- uang muka xxx Murabahah (urbun) Piutang murabahah xxx

Piutang murabahah xxx.")

10

jika nasabah batal membeli barang maka bank akan mencatat pengembalian urbun setelah dipotong biaya administrasi: Tgl Kewajiban lain – uang muka xxx Murabahah (urbun) Pendapatan operasional xxx Kas/ rekening nasabah xxx Urbun murabahah di akui sebagai bagian dari kewajiban/ utang di neraca, apabila sudah terjadi akad murabahah maka utang tersebut akan menjadi nol dan piutang murabahah akan dikurangi sebesar urbun tersebut

Pendapatan operasional xxx. Kas/ rekening nasabah xxx. Urbun murabahah di akui sebagai bagian dari kewajiban/ utang di neraca, apabila sudah terjadi akad murabahah maka utang tersebut akan menjadi nol dan piutang murabahah akan dikurangi sebesar urbun tersebut.")

11

APLIKASI PENYALURAN DANA BERDASARKAN PRINSIP JUAL-BELI (MURABAHAH) DAN AKUNTANSINYA

Murabahah bisa dilakukan oleh perusahaan trading yang melakukan aktivitas bisnisnya dengan cara membeli barang, kemudian menjual kembali tanpa melakukan perubahan barang tersebut. Bank syariah dapat mengadopsi transaksi ini, kaitannya dengan kebutuhan nasabah untuk memiliki barang tertentu, tetapi tidak cukup memiliki dana, sehingga bank syariah bisa memenuhi kebutuhan nasabah dengan skim Bai’ al-murabahah.

12

Cara penentuan Angsuran dalam Bai’ Al murabahah

Dalam Bai’ al-murabahah, syariah memlperbolehkan bank untuk mengambil keuntungan/laba atas transaksi tersebut. Dalam menentukan keuntungan ada beberapa cara, yakni sebagai berikut: Bank menentukan keuntungan dari jumlah dana yang dipinjam oleh nasabah untuk membeli barang ke bank tersebut sebesar yang disepakati ke dua belah pihak, misalnya 20% dari pokok pinjaman. Apabila yang ditambahkan adalah 2 x keuntungan per tahun (20%) maka hasilnya sama dengan 40%. Rumus harga jual (cara pertama): Harga jual = harga pokok aktiva murabahah/ jumlah pembiayaan + (markup/laba x n tahun)

maka hasilnya sama dengan 40%. Rumus harga jual (cara pertama): Harga jual = harga pokok aktiva murabahah/ jumlah pembiayaan + (markup/laba x n tahun)")

13

Rumus harga jual (cara kedua): Harga jual =

Atas dasar dana yang dipinjam oleh nasabah, bank syariah menerapkan keuntungan transaksi missal 20%, kemudian kalau dibayar satu atau dua tahun maka untuk menstabilkan daya beli yang tersebut bank syariah dapat menambahkan sejumlan 2x inflasi dua tahun yang akan datang Rumus harga jual (cara kedua): Harga jual = Dalam penentuan harga jual bank, bank dapat menerapkan metode penetapan harga jual berdasarkan cost plus markup. Dengan metode cost plus, harga jual dapat dihitung dengan rumus: Rumus harga jual (cara ketiga) harga pokok aset murabahah/jumlah pembiayaan + (inflasi x n ) tahun + markup/ laba sekali harga pokok aset murabahah/jumlah pembiayaan + cost recovery + markup / laba sekali

: Harga jual = Dalam penentuan harga jual bank, bank dapat menerapkan metode penetapan harga jual berdasarkan cost plus markup. Dengan metode cost plus, harga jual dapat dihitung dengan rumus: Rumus harga jual (cara ketiga) harga pokok aset murabahah/jumlah pembiayaan + (inflasi x n ) tahun + markup/ laba sekali. harga pokok aset murabahah/jumlah pembiayaan + cost recovery + markup / laba sekali.")

14

Cost recovery adalah bagian dari estimasi biaya operasi bank syariah yang dibebankan kepada harga pokok aktiva murabahah/pembiayaan. Rumus perhitungan cost recovery: Cost recovery = Markup/laba ditentukan sekian persen dari harga pokok aktiva murabahah/ pembiayaan, misalnya 10%. Untuk menghitung margin murabahah maka kita dapat menghitung dengan rumus: Margin murabahah = (harga pokok aset murabahah atau pembiayaan/estimasi total pembiayaan) x estimasi biaya operasi 1 tahun (cost recovery + markup)/ harga pokok aktiva murabahah

x estimasi biaya operasi 1 tahun. (cost recovery + markup)/ harga pokok aktiva murabahah.")

15

CONTOH TRANSAKSI MURABAHAH

Tuan Ali berminat untuk memiliki sebuah mobil untuk kepentingan usaha antar jemput anak sekolah. Mobil tersebut mempunyai harga perolehan (harga beli + biaya balik nama dan biaya lain-lain) sebesar Rp ,00. Pada saat ini Tuan Ali hanya memiliki dana Rp ,00 untuk mengatasi kekurangan dana tersebut Tuan Ali menghubungi bank syariah untuk mendapatkan pemecahan masalah akibat kekurangan dana tersebut, bank syariah menawarkan solusi dengan akad bai al-murabahah, yakni Dengan cara pertama, bank syariah menetapkan dengan tingkat laba atas penjualan yang disepakati sebesar 10%, apabila dibayar dalam jangka dua tahun maka bank syariah akan menambahkan keuntungan lagi sebesar 10%, sehingga margin selama dua tahun = 20%.

sebesar Rp ,00. Pada saat ini Tuan Ali hanya memiliki dana Rp ,00 untuk mengatasi kekurangan dana tersebut Tuan Ali menghubungi bank syariah untuk mendapatkan pemecahan masalah akibat kekurangan dana tersebut, bank syariah menawarkan solusi dengan akad bai al-murabahah, yakni. Dengan cara pertama, bank syariah menetapkan dengan tingkat laba atas penjualan yang disepakati sebesar 10%, apabila dibayar dalam jangka dua tahun maka bank syariah akan menambahkan keuntungan lagi sebesar 10%, sehingga margin selama dua tahun = 20%.")

16

Jawaban : Berikut ini perhitungan angsuran per bulan oleh bank syariah. Harga pokok Mobil Rp ,00 Dibayar nasabah (uang muka) Rp ,00 Dibayar oleh bank Rp ,00 Margin laba bank = 2 x 10% x Rp ,00 = Rp ,00 Harga jual bank = Rp , 00 + Rp ,00 = Rp ,00 Perhitungan Angsuran: Harga pokok = Rp ,00 Margin Murabahah = Rp ,00 Harga jual bank = Rp ,00 Pembayaran pertama = Rp ,00 Sisa angsuran = Rp ,00 Angsuran per bulan = Rp , = Rp ,00 perbulan 24 bulan

Rp ,00. Dibayar oleh bank Rp ,00. Margin laba bank = 2 x 10% x Rp ,00 = Rp ,00. Harga jual bank = Rp , 00 + Rp ,00 = Rp ,00. Perhitungan Angsuran: Harga pokok = Rp ,00. Margin Murabahah = Rp ,00. Harga jual bank = Rp ,00. Pembayaran pertama = Rp ,00. Sisa angsuran = Rp ,00. Angsuran per bulan = Rp ,00 = Rp ,00 perbulan. 24 bulan.")

17

Perhitungan dan Perlakuan Akuntansi menurut PSAK No. 59 dan PAPSI.

Pada tanggal 2 Januari, bank syariah membeli mobil dari supplier secara tunai Rp ,00 jurnalnya yaitu sebagai berikut. 2 Januari 2003 Persediaan brg dagangan / aset murabahah Kas/ rekening supplier Dengan transaksi ini maka asset bank syariah akan bertambah Rp pada persediaan barang dagangan, tetapi disisi lain aset kas bank syariah akan berkurang juga Rp atau hutang bank kepada supplier bertambah.

18

3 Januari 2003 Penyerahan barang mobil kepada Tn. Ali, dengan harga jual Rp ,00 maka jurnalnya adalah Piutang murabahah Tn. Ali Persediaan brg dagangan/aset Murabahah Margin murabahah Dengan penyerahan mobil kepada Tn. Ali maka asset mobil akan berpindah ke Tn ali sebesar harga perolehan mobil, kemudian bank syariah akan mengakui adanya piutang murabahah kepada Tn. Ali dan juga mengakui adanya keuntungan murabahah yang ditangguhkan sebesar Rp , untuk jangka waktu 2 tahun.

19

Pencatatan uang muka dari Tuan Ali, jurnalnya:

Kas/ rekening Tuan Ali Rp Kewajiban lain-uang muka murabahah (Urbun) Rp Pada saat barang murabahah jadi dibeli Tuan Ali jurnalnya: Kewajiban lain –uang muka Murabahah (Urbun) Rp Piutang Murabahah tuan Ali Rp

Rp Pada saat barang murabahah jadi dibeli Tuan Ali jurnalnya: Kewajiban lain –uang muka Murabahah (Urbun) Rp Piutang Murabahah tuan Ali Rp")

20

Pengakuan: Pada 31 desember 2003, pengakuan keuntungan murabahah yang performing dengan kategori kolektibilas lancer per 1 tahun: 12 / 24 x Rp = Rp ,00 waktunya dari 1 januari s.d 31 Desember 2004 = 12 bulan, apabila pembayaran dilakukan setiap akhir tahun maka adjustment yang harus dilakukan: 31 Desember 2003 Piutang murabahah jatuh tempo Rp Piutang murabahah Rp Margin murabahah Rp Pendapatan margin murabahah Rp

21

Total pembayaran angsuran selama 1 tahun :

(Rp ,00 per bulan x 12 bulan – Rp ) jurnalnya: Kas / rekening Rp Piutang murabahah Tn. Ali Rp Apabila Tn Ali membayar angsuran setiap bulan maka jurnalnya: Kas/ rekening Tuan Ali Rp Piutang murabahah Tn. Ali Rp Margin murabahah yang ditangguhkan Rp Pendapatan margin Murabahah Rp

jurnalnya: Kas / rekening Rp Piutang murabahah Tn. Ali Rp Apabila Tn Ali membayar angsuran setiap bulan maka jurnalnya: Kas/ rekening Tuan Ali Rp Piutang murabahah Tn. Ali Rp Margin murabahah yang ditangguhkan Rp Pendapatan margin Murabahah Rp")

22

Penyajian: Pada akhir tahun bank syariah akan membuat laporan keuangan yaitu laporan laba rugi dan neraca. laporan laba rugi Pada laporan keuangan ini, bank syariah akan menakui pendapatan yang berasal dari “pendapatan margin murabahah” sebesar RP yaitu keuntungan selama 1 tahun pertama (th. 2003) neraca Di neraca bank syaraih akan melaporkan asetnya: Piutang murabahah jatuh templo sebesar Rp berasal dari (Rp – Rp – Rp ) keterangannya: Rp adalah pembayaran pertama Tn. Ali dan Rp adalah pembayaran selama 1 tahun.

neraca. Di neraca bank syaraih akan melaporkan asetnya: Piutang murabahah jatuh templo sebesar Rp berasal dari. (Rp – Rp – Rp ) keterangannya: Rp adalah pembayaran pertama Tn. Ali dan. Rp adalah pembayaran selama 1 tahun.")

23

Margin murabahah ditangguhkan

2. sedangkan kas bank syariah akan = Rp. ( harga pokok aktiva) + Rp (urbun) + Rp (angsuran) = Rp. ( ). Margin murabahah ditangguhkan Margin murabahah ditangguhkan akan bersaldo: = Rp – Rp (yang telah diakui tahun 2003) = Rp rekening ini disajikan sebagai pos piutang murabahah. Laba ditahan Laba yang ditahan akan bertambah sebesar keuntungan yang diakui tahun 2003 sebagai pendapatan margin murabahah sebesar Rp berikut ini persamaan akuntansinya menjadi :

+ Rp (urbun) + Rp (angsuran) = Rp. ( ). Margin murabahah ditangguhkan. Margin murabahah ditangguhkan akan bersaldo: = Rp – Rp (yang telah diakui tahun 2003) = Rp rekening ini disajikan sebagai pos piutang murabahah. Laba ditahan. Laba yang ditahan akan bertambah sebesar keuntungan yang diakui tahun 2003 sebagai pendapatan margin murabahah sebesar Rp berikut ini persamaan akuntansinya menjadi :")

24

AKTIVA = KEWAJIBAN + EKUITAS

1. KAS - 2. PIUTANG MURABAHAH 3.PENDAPATAN MARGIN MURABAHAH DITANGGUHKAN 4. PENDAPATAN MARGIN MURABAHAH (LABA DITAHAN) RP TOTAL = Rp

RP TOTAL = Rp")

25

TERIMA KASIH WASSALAM

Presentasi serupa

>")