Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

4 Customer and Market Profitability

2

Strategi Shifts Perusahaan diseluruh dunia pada dasarnya merubah strateginya dalam beberapa dekade terakhir. Perusahaan-perusahaan yang berlaba pada perang dunia kedua pada dasarnya dibatasi oleh kapasitas produksi sehingga secara logis kebanyakan strategi perusahaan terfokus pada eliminasi pembatas produksi. Persaingan yang meningkat dan pertumbuhan ekonomi penduduk yang semakin rendah telah memaksa perusahaan untuk bergerak dari konsentrasi strategis internal ke konsentrasi strategis eksternal yang merupakan titik tolak pemenuhan kebutuhan pelanggan (pada suatu laba). Perusahaan barat menghadapi persaingan yang gencar dari dunia timur telah banyak belajar (kehilangan saham pasar) bahwa pelanggan merupakan fokus utama semua strategi yang disebut dengan strategi persediaan “push” and “pull”. Strategi “push” menggerakkan perdagangan ke pelanggan dengan menciptakan permintaan atas produk dimana tersedia untuk dijual kembali oleh perusahaan. Strategi pull menginterpretasikan kebutuhan pelanggan dan membuat kebutuhan “pull” melalui bisnis ke pelanggan.

. Perusahaan barat menghadapi persaingan yang gencar dari dunia timur telah banyak belajar (kehilangan saham pasar) bahwa pelanggan merupakan fokus utama semua strategi yang disebut dengan strategi persediaan push and pull . Strategi push menggerakkan perdagangan ke pelanggan dengan menciptakan permintaan atas produk dimana tersedia untuk dijual kembali oleh perusahaan. Strategi pull menginterpretasikan kebutuhan pelanggan dan membuat kebutuhan pull melalui bisnis ke pelanggan.")

3

Perpindahan dalam strategi memerlukan pandangan baru pada mekanisme pelayanan pelanggan seperti adanya perbedaan dalam pemasaran dan jalur distribusi, metoda purna jual dan segmentasi pasar. Kebanyakan biaya berkaitan dengan pelayanan pelanggan yang termasuk dalam overhead (sales and general expenses) yang tidak dipertimbangkan didalam mengevaluasi keefektifan strategi berfokus pelanggan. Dalam kebanyakan perusahaan sebagian besar dari total biaya dihabiskan untuk pabrik dan setiap sistem pembiayaan yang berfokus pada biaya manufaktur akan menimbulkan hasil yang tidak akurat.

yang tidak dipertimbangkan didalam mengevaluasi keefektifan strategi berfokus pelanggan. Dalam kebanyakan perusahaan sebagian besar dari total biaya dihabiskan untuk pabrik dan setiap sistem pembiayaan yang berfokus pada biaya manufaktur akan menimbulkan hasil yang tidak akurat..")

4

Sistem ABC & M dapat berperan dalam pengukuran dan evaluasi keefektifan pengeluaran yang terjadi dalam pemenuhan kebutuhan pelanggan. Hal ini dilakukan dengan identifikasi khusus pelanggan, jalur pemasaran, segmen pasar, jalur distribusi dan lain-lain sebagai objek biaya. Objek biaya digunakan untuk mengevaluasi kontribusi mekanisme pasar terhadap keseluruhan kemampulabaan perusahaan. Biaya akuntansi praktisnya dikembangkan sedekat mungkin dengan pelanggan.

5

CUSTOMER SATISFACTION

Tidak ada perusahaan dapat bertahan hidup tanpa pelanggan yang cukup dan pelanggan merupakan aset terpenting. Laba diciptakan dari pelanggan dan produk merupakan konversi kebutuhan pelanggan menjadi laba. Sistem biaya yang terfokus atas kemampulabaan produk mengabaikan pentingnya keberadaan pelanggan. Secara internasional perpindahan dari produk yang terfokus ke pelanggan dan perusahaan yang terfokus pasar yaitu pemahaman apa yang diinginkan pelanggan dan bagaimana memuaskannya adalah suatu keharusan. Perusahaan umumnya “lebih dekat” ke pelanggan-pelanggannya. Pelayanan pelanggan yang baik dapat membedakan antara berhasil dan gagal.

6

Untuk memperbaiki keseluruhan performansi, manajemen memerlukan informasi yang valid. Dalam kaitannya dengan pemuasan pelanggan (memenuhi semua kebutuhan pelanggan sesempurna mungkin), metodologi ABC & M membuat kontribusi yang sangat besar terhadap pengukuran hal-hal penting yang berkaitan dengan pelanggan seperti berikut: Superior quality; Products conforming to customer requirements and specification; Availability; Reliable, timeous delivery; After-sales service; Warranties; Continuous performance measurement; Continuous improvement (overall); Effective systems (eg customer communication channels, responses to customers’ needs, and immediate handling of problems, should any arise).

; Effective systems (eg customer communication channels, responses to customers’ needs, and immediate handling of problems, should any arise).")

7

Model ABC berdasarkan pelanggan merupakan alat khusus dalam penentuan kapan kebutuhan pelanggan tidak terpenuhi setidak-tidaknya pada harga saat ini. Walaupun tujuan kunci strategis perusahaan adalah untuk mendapatkan cara pemuasan pelanggan, manajemen juga perlu tahu seberapa baiknya pelanggan memuaskan perusahaan yaitu seberapa besar manfaat pelanggan bagi perusahaan. Kemampulabaan pelanggan merupakan kemampulabaan dari pelanggan perusahan terhadap perusahan (dan bukan kemampulabaan pelanggan). Dengan perkataan lain, laba perusahan dihasilkan dari pelanggan-pelanggan dan kemampulabaannya tergantung seberapa menguntungkan pelanggannya bagi perusahaan. Sering sebagian besar laba perusahaan dihasilkan dari pelanggan yang jumlahnya relatif sedikit.

. Dengan perkataan lain, laba perusahan dihasilkan dari pelanggan-pelanggan dan kemampulabaannya tergantung seberapa menguntungkan pelanggannya bagi perusahaan. Sering sebagian besar laba perusahaan dihasilkan dari pelanggan yang jumlahnya relatif sedikit..")

8

CUSTOMER AND MARKET FOCUS

Objek biaya dapat diidentifikasikan pada kebanyakan perusahaan seperti: Market campaigns or projects; Brances, regions, countries and other geographical classifications; Marketing channels or methods; Distribution channels; Customers or segmented groups.

9

Mekanisme ini kadang-kadang disajikan sebagai hierarki kerangka kerja pemasaran, tapi ini mungkin lebih relevan untuk dapat disajikan dalam berbagai dimensi, kombinasi dan struktur. Dalam rangka mengevaluasi kemampulabaan perusahaan adalah penting untuk menentukan konstribusi relatif dari setiap mekanisme ini terhadap pelayanan dan pemenuhan kebutuhan pelanggan. Hal terpenting adalah pelanggan sebagai objek biaya.

10

CUSTOMER AS COST OBJECT

Prinsip paling penting adalah pelanggan merupakan objek laba. Laba perusahaan dihasilkan dari pelanggan-pelanggannya dan bukan oleh produknya. Produk hanya merupakan cara bagi perusahaan menggapai pelanggannya. Tidak ada laba dibuat sampai produk benar-benar terjual dan terkirim ke pelanggan.

11

Awalnya sistem pengendalian biaya cenderung berkonsentrasi pada biaya manufaktur dan produk. Walaupun pengendalian biaya ini cukup krusial untuk perusahaan, ada bahagian signifikan dari total biaya terjadi diluar manufaktur sebelum laba benar-benar dibuat. Keadaan ini sering terjadi bilamana membuat biaya terhadap objek biaya atau dalam pengendalian atas biaya. Pengeluaran terhadap pemasaran langsung dan tidak langsung, penjualan, distribusi, administrasi, dan keuangan sering berkisar 50 – 60 % total biaya produk. Konsekuensinya faktor biaya bukan manufaktur berperan umum didalam kontribusi keseluruhan pembuatan produk dan pelanggan dan juga mengatur kekhususan analisa, perencanaan, pengukuran dan pengendalian.

12

Untuk berbagai alasan, kemampulabaan per pelanggan dapat bervariasi cukup tinggi namun beberapa pelanggan mungkin sangat menguntungkan bagi perusahaan dan sebagian lain merugikan. Dengan menyatukan pendapatan dan pengeluaran dan pelaporan pada garis fungsional akuntansi konvensional tidak lagi digunakan untuk menganalisa variasi laba dari palanggan ke pelanggan juga tidak cukup untuk mengukur kemampulabaan pelanggan individu oleh laba kotor kurang diskonto dagang. Semua biaya terukur berkaitan dengan perusahaan yang berhubungan dengan palanggan perlu dipertimbangkan untuk menentukan laba atau rugi yang sebenarnya dihasilkan oleh pelanggan tertentu. Maka untuk mendapatkan pemahaman yang lebih berarti tentang kemampulabaan dan biaya dari level pelanggan maka pelanggan harus diperlakukan sebagai objek biaya.

13

MICRO-COST STRUCTURE Sumber-sumber perusahaan dikonsumsi dengan cara yang berbeda pada tingkat yang berbeda oleh pelanggan yang berbeda. Contoh sumber-sumber perusahaan yang merugikan pelanggan adalah sebagai berikut: Information services; Promotional and selling activities; Order-taking and execution; Volume discount; Trade discounts; Delivery; Merchandising; Stockholding; Financing; Account administration (including credit control); Settlement discounts; Warranties.

; Settlement discounts; Warranties.")

14

Beberapa dari sumber diatas dikonsumsi oleh pelanggan secara umum namun tidak dapat ditelusuri ke pelanggan individu berdasarkan justifikasi dan jangan dilakukan percobaan apabila alokasi biaya tidak secara khusus terdapat alokasi biaya yang tersisa dapat menggangu kondisi laba sebenarnya dikaitkan dengan pelanggan tertentu yang mengakibatkan pihak manajemen tidak menemukan suatu kesimpulan dan membuat keputusan strategis yang salah tentang pelanggan (beberapa biaya lebih dapat diapliaksi ke beberapa objek biaya marketing lainnya seperti marketing dan jalur distribusi) maka semua biaya secara langsung berkaitan dengan pelanggan tertentu dan dapat dibagikan ke pelanggan. Contoh laporan laba pelanggan ditunjukkan pada tabel 4.1.

15

Tabel 4.1: Customer profit statement

% Sales to customer 50000 100 Less: Cost of sales* 35000 70 Gross margin 15000 30 Less: Discounts 5000 10 Trade 3000 6 Volume 2000 4 Adjusted margin 10000 20 Less: Activities consumed 6000 12 Directly traceable: Selling (commission) 1000 2 Delivery 400 0.8 Financing 1600 3.2 Insurance 50 0.1 Settlement discount 750 1.5 Activity-traced: Administration 450 0.9 Collection 200 0.4 Credit control Merchandising 700 1.4 Warranty 800 1.6 Net margin 4000 8

Delivery Financing Insurance Settlement discount Activity-traced: Administration Collection Credit control. Merchandising Warranty Net margin")

16

Table 4.2: Product or Product group analysis - Customer X

Analisa kemampulabaan pelanggan lanjutan yang berkaitan terhadap produk atau kelompok produk disajikan dalam tabel 4.2. Table 4.2: Product or Product group analysis - Customer X Product/ Product group Sales COS Gross Margin Discount Adj Margin Directly traceable AC- Traced Total con- sumed Net Trade Vol A B C D

17

CUSTOMER AND PRODUCT ANALYSIS

Salah satu laporan yang paling berharga yang dapat dihasilkan dalam organisasi yang berfokus pelanggan adalah pelanggan kombinasi dan laporan kemampulabaan produk. Laporan ini menggambarkan posisi dagang dengan pelanggan tertentu dengan memperhitungkan produk tertentu yang dijual ke pelanggan dan struktur biaya mikro ke pelanggan. Produk atau pelanggan dengan biaya marketing yang relatif tinggi haruslah mudah diidentifikasi.

18

TRACING OF COSTS TO CUSTOMERS

Direct costing Sejumlah faktor biaya dapat mudah diidentifikasi dengan pelanggan tertentu dan langsung dapat diukur terhadap masing-masing pelanggan. Biaya-biaya ini dapat secara akurat diukur terhadap pelanggan yang meyerapnya, contoh: Volume discounts; Trade discounts; Delivery costs; Commissions; Financing costs; Settlement discounts.

19

Applications of ABC techniques

Sistem paling rasional pengukuran biaya pendukung pelanggan terhadap pelanggan adalah sepertinya seperti prinsip ABC. Sistem ini tidak hanya memberikan informasi biaya yang baru tapi juga menghasilkan hasil yang sangat berbeda dari sistem yang didasarkan pada prinsip akuntansi umumnya. Prosedur dasar ABC seperti yang diuraikan sebelumnya juga terpakai dalam hal ini, yaitu: Tetapkan kegiatan yang dilaksanakan, umpamanya; advertising; selling; order-taking; packing; shipping; warehousing;

20

2. mengakumulasi biaya kegiatan tertentu untuk setiap aktivitas

3. menentukan pemicu biaya dan pengukuran output untuksetiap kegiatan, umpamanya: For advertising, pemicu biaya merupakan kebijakan periklanan dan output mengukur kuantitas unit terjual atau promosi produk tertentu. For selling, pemicu biaya merupakan jumlah target pelanggan dan output mengukur order yang diterima atau jumlah sales calls (yang mana yang menjadi penyebab utama atas variabilitas biaya). For the activitis order taking, packing, shipping and warehousing, pemicu biaya dan output mengukur jumlah, berat, volum dan unit ukuran. For the acivity account administration, pemicu biaya merupakan kebijakan kredit dan output mengukur jumlah order pelanggan.

. For the activitis order taking, packing, shipping and warehousing, pemicu biaya dan output mengukur jumlah, berat, volum dan unit ukuran. For the acivity account administration, pemicu biaya merupakan kebijakan kredit dan output mengukur jumlah order pelanggan.")

21

4. penentuan unit biaya dari setiap kegiatan dengan membagi total biaya kegiatan dengan ukuran output yang dipilih. Umpamanya: Activity: Packing Output measure: Quantity (No of units shipped) Total quantity: 20000 Total cost: £24000 Unit rate: £1,20 5. biaya-biaya lain atas individu pelanggan berdasarkan aktivitas yang dikonsumsi oleh masing-masing pelanggan.

Total quantity: Total cost: £ Unit rate: £1, biaya-biaya lain atas individu pelanggan berdasarkan aktivitas yang dikonsumsi oleh masing-masing pelanggan.")

22

PROFIT CONTRIBUTION BY CUSTOMER

Dengan mengalokasikan biaya primer dan sekunder ke pelanggan, total biaya yang ditanggungjawabi oleh masing-masing pelanggan ditentukan. Bila jumlah ini diperhitungkan terhadap pandapatan kotor (penjualan – biaya penjualan), kontribusi laba pelanggan akan dihasilkan. Contoh 4.1. Transaksi selama kwartal pertama dari 19.1: X Ltd dan 3 pelanggannya, K, L dan M dapat dilihat pada tabel 4.3.

, kontribusi laba pelanggan akan dihasilkan. Contoh 4.1. Transaksi selama kwartal pertama dari 19.1: X Ltd dan 3 pelanggannya, K, L dan M dapat dilihat pada tabel 4.3.")

23

Table 4.3: Details of transactions

Customers: K L M Sales £ 120000 150000 90000 Number of orders 13 66 39 Number of Units 300 500 450 Volume of goods (m3) 30 40 25 Number of deliveries 27 Distance per delivery (kms) 10 22 17 average amount outstanding on account £ 55000 20000

Number of deliveries. 27. Distance per delivery (kms) average amount outstanding on account £")

24

Informasi tambahan Persentase laba kotor penjualan X Ltd: 30%. Diskon dagang: 7% Diskon volum: 3% apabila pembelian melebihi £40000 per bulan (hanya L yang masuk diskon ini). Settlement discount policy: 5% untuk pembayaran dalam 7 hari dan 2,5% dalam pembayaran dalam 30 hari dari tanggal pernyataan. Selama kwartal pertama dari 19.1 K, L dan M masing-masing diberikan diskon sebesar £2650, £1100 dan £4500. Komisi yang dibayarkan terhadap agen: 6% dari penjualan. Biaya pengiriman: £4 per km Opportunity cost of capital sebesar 20% per annum (pre-tax)

. Settlement discount policy: 5% untuk pembayaran dalam 7 hari dan 2,5% dalam pembayaran dalam 30 hari dari tanggal pernyataan. Selama kwartal pertama dari 19.1 K, L dan M masing-masing diberikan diskon sebesar £2650, £1100 dan £4500. Komisi yang dibayarkan terhadap agen: 6% dari penjualan. Biaya pengiriman: £4 per km. Opportunity cost of capital sebesar 20% per annum (pre-tax)")

25

Rincian relevan dari activity-traceabel costs dapat dilihat pada tabel 4.4.

Table 4.4: Activity-traceable costs Activity Output measure Unit rate £ Order-taking Quantity of orders 13 Packing Quantity of units 4.2 Dispatch 3.45 Warehousing Volume (m3) 10.6 Account administration 19

Account administration. 19.")

26

Customer profit Statements

Customer profit Statements dapat dilihat pada tabel 4.5

27

Table 4.5: Customer Profit Statements

K L M % Sales 120000 100 150000 90000 Less: Cost of sales 84000 70 105000 63000 Gross margin 36000 30 45000 27000 Less: Trade discount 8400 7 10500 6300 Volume Discount - 4500 3 Adjusted margin 27600 23 30000 20 20700 Less: Traced cost Directly traceabe Selling 7200 6 9000 5400 Delivery 520 0.4 2376 1.6 2720 Financing Cost 2750 2.3 6000 4 1000 1.1 Settlement discount 2650 2.2 1100 0.7 5 Activity-traced Order-taking 169 0.1 858 0.6 507 Packing 1260 2100 1.4 1890 2.1 Dispatch 1035 0.9 1725 1.2 1553 1.7 Warehousing 318 0.3 424 265 Account admin 247 0.2 1254 0.8 741 16149 13.5 24837 16.6 18576 20.6 Net margin 11451 9.5 5163 3.4 2124 2.4

28

Comprehensive analysis

Untuk menjamin keakuratan evaluasi kemampulabaan pelanggan dan stratedi perbaikan yang efisien data yang bersesuaian dilihat pada tabel 4.5 yang dihasilkan dari semua pelanggan. Kebanyakan perusahaan menggunakan sistem penjualan dan piutangnya untuk mengakomodasi struktur kemampulabaan pelanggan yang sesuai. Disamping itu sistem kemampulabaan yang terpisah (berdiri sendiri) dibuat tanpa kesulitan setelah variabel dan faktor yang diperlukan ditetapkan.

dibuat tanpa kesulitan setelah variabel dan faktor yang diperlukan ditetapkan.")

29

Produk akhir dapat dibuat dalam cerminan format 4.5 yaitu:

Income/expense items Customers 1…n 1 . n atau dalam format yang terbalik, yaitu; Customers Income/expense1…n

30

Dalam format yang terbalik akan kebanyakan menfasilitasi pengurutan (dalam urutan size volume, adjusted margin, sumber yang dikonsumsi (expenses) dan net margin) dan interpretasi data.

dan net margin) dan interpretasi data.")

31

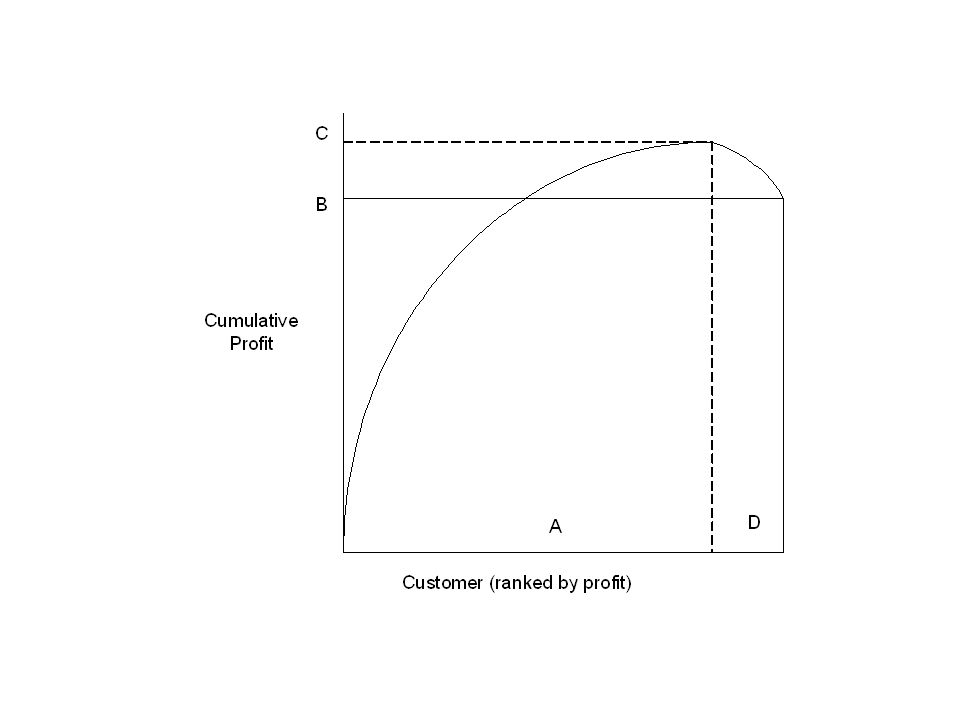

Profit erosion Pengurutan pelanggan dari yang paling menguntungkan ke yang paling kurang menguntungkan (dan biasanya kehilangan produksi) dan bentuknya digambarkan sebagai berikut:

dan bentuknya digambarkan sebagai berikut:")

33

A = Profitable Customers

B = current Profit C = Invisible maximum Profit D = Unprofitable Customers Gambar 4.1 menggambarkan bagaimana analisa kemampulabaan pelanggan sering mengidentifikasi contoh-contoh profit erotion sampai 10-20% laba yang dihasilkan.

34

Customer profile Tujuan primer perusahaan khususnya dilingkungan kompetitif haruslah menajemen sumber yang efektif. Sebagai aturan umum, aturan yang peka yang akan menginvestasi pelanggan yang menghasilkan laba yang tinggi dan mengeliminasi yang tidak menghasilkan cukup penghasilan untuk menjustifikasi pengeluaran yang diperlukan untuk mendukungnya. Dalam rangk pelaksanaan rekayasa pelanggan dan untuk mampu membuat keputusan yang diperlukan berkaitan dengan pelanggan, pihak manajemen harus memahami sumber konsumsi dan kemampulabaan masing-masing pelanggan. Pengertian yang salah secara umum terdapat bahwa perusahaan dengan sales volum tertinggi pelanggan adalah yang paling menguntungkan. Pengalaman dan analisa menunjukkan bahwa pelanggan yang paling menguntungkan adalah orang-orang yang berada dibawah batas atas yang mempunyai sales penjualan volume tinggi tetapi tidak membutuhkan tingkat dukungan yang signifikan seperti yang ditunjukkan contoh diatas. Selain dari beberapa rangking dan data reproduksi lain berkaitan dengan atribut pelanggan matriks analitis juga sangat berguna didalam penggambaran profil pelanggan perusahaan dan penjaminan rekayasa pelanggan. Matriks yang sesuai dapat ditunjukkan pada tabel 4.6.

35

Table 4.6: Analytical matrix of customer profiles

Margin Sales Volume > £50000 £ £50000 < £10000 >20% A 4(1,2%) B 38(11,8%) A 33(10,2%) 21,3% 21,0% 22,3% £12968 £6277 £1528 10% - 20% D 17(5,3%) E 80(24,8%) D 51(15,8%) 14,4% 14,5% 15,1% £9251 £4282 £1073 <10% G 31(9,6%) H 15(4,6%) G 54(16,7%) 7,2% 7,8% 4,6% £4640 £2315 £251

B 38(11,8%) A 33(10,2%) 21,3% 21,0% 22,3% £ £6277. £ % - 20% D 17(5,3%) E 80(24,8%) D 51(15,8%) 14,4% 14,5% 15,1% £9251. £4282. £1073. <10% G 31(9,6%) H 15(4,6%) G 54(16,7%) 7,2% 7,8% 4,6% £4640. £2315. £251.")

36

Pada tabel 4.6 data yang disajikan dalam blok A sampai I dari atas ke bawah adalah:

Jumlah dan persentase pelanggan Persentase rata-rata net margin per pelanggan Rata-rata net margin per pelanggan Contoh blok E: pada range penjualan £10000 sampai £50000, 80 pelanggan terdiri dari 24,8% basis total pelanggan sebesar 323, yang menghasilkan net margin antara 10% dan 20% penjualan (rata-rata 14,5%) yaitu rata-rata net margin sebesar £4282 per pelanggan.

yaitu rata-rata net margin sebesar £4282 per pelanggan.")

37

Customer engineering Perbaikan kualitas informasi pelanggan akan membuat manajemen mampu untuk merencanakan dan bertindak secara positif untuk mendapatkan total kemampulabaan. Sesuai dengan tabel 4.6 tujuan umum adalah membuat pelanggan menjadi pada posisi margin dan sales volum yang paling besar. Untuk mencapainya, strategi mikro dalam kaitannya dengan setiap pelanggan akan dipengaruhi dan kegiatan serta biaya terukur berkaitan dengan pelanggan harus diatur dengan baik untuk meningkatkan kemampulabaan.

38

Prosedur awal pada level mikro akan menghasilkan pengamatan serius atas item-item yang tidak proporsional dalam setiap laporan laba pelanggan. Seperti pada tabel 4.5 pengeluaran berkaitan dengan pengiriman, pengambilan pesanan, pengepakan, penyampaian dan administrasi keuangan pelanggan M, semuanya diluar batas apabila dibandingkan dengan pelanggan K yang kelihatannya merupakan pelanggan yang ideal. Sama seperti pelanggan L, juga diluar batas (hasil cetakan pernyataan laba keseluruhan pelanggan tentunya memfasilitasi kuantifikasi yang dapat diterima). Lebih lanjut kebijakan perusahaan X berkaitan dengan diskonto jumlah perlu dipikirkan kembali. Kebijakan hampir 50 % dari laba bersih (sebelum diskonto jumlah) yang dihasilkan oleh pelanggan dalam contoh L dikorbankan dan kelihatannya tidak baik.

. Lebih lanjut kebijakan perusahaan X berkaitan dengan diskonto jumlah perlu dipikirkan kembali. Kebijakan hampir 50 % dari laba bersih (sebelum diskonto jumlah) yang dihasilkan oleh pelanggan dalam contoh L dikorbankan dan kelihatannya tidak baik..")

39

Transformasi item dalam pernyataan laba pelanggan dalam bentuk yang dapat diterima biasanya dapat dipenuhi oleh: Analisa dan pemahaman khusus item tertentu, termasuk penyebab-penyebabnya (pemicu biaya pada terjadinya pengeluaran atas item). Memperbaiki produktivitas dan efisiensi biaya. Perlu pertimbangan alternatif yang mungkin. Terpenting, negosiasi dengan dan kerjasama dengan pelanggan

. Memperbaiki produktivitas dan efisiensi biaya. Perlu pertimbangan alternatif yang mungkin. Terpenting, negosiasi dengan dan kerjasama dengan pelanggan.")

40

Umpamanya cost efisiensi berikut yang mungkin dipengaruhi:

Deliveries Tentukan alasan untuk pengiriman relatif dalam jumlah besar terhadap pelanggan. Keadaan ini secara otomatis akan melibatkan sejumlah pesanan yang dilakukan oleh pelanggan. Penyebab berikut dapat bervariasi umpamanya: Sheer habit / routine; A practice initiated and encourage by the selling organisation’s own staff; A lack of storage space; A lack of working capital; Security problems. Pada dua contoh pertama dapat dengan mudah diselesaikan melalui perjanjian dengan pelanggan; “masalah” lain harus diselesaikan dengan cara yang layak dan masuk akal. Keadaan ini akan mengalami pengorbanan disatu sisi dan pihak lain menguntungkan, contoh pertambahan 1 % diskonto dagang mungkin bermanfaat bagi pelanggan pada saat melakukan pesanan dan pengiriman hanya 2 x per bulan dari pada 2 x per minggu. Terlepas dari dampak yang diinginkan pada penerimaan pesanan dan pengeluaran pengiriman berkaitan dengan pelanggan tertentu juga akan mempunyai pengaruh positif atas administrasi perhitungan yang menghasilkan penghematan total biaya sebesar 2,7 % dari penerimaan pelanggan sehingga meningkatkan kemampulabaan bersih sebesar 1,7%. Diskonto dagang yang lebih tinggi juga mungkin menstimulasi penjualan.

41

Penyelesaian bukan konvensional menemui beberapa hambatan umpamanya pelanggan kehilangan sekuritas: membantu pelanggan (termasuk bantuan keuangan) untuk mengatasi masalah apabila studi kelayakan menunjukkan hasil positip yang dapat menaikkan penjualan, berkurangnya pesanan, kurang pengiriman dan mengurangi administrasi perhitungan. Hal yang sama pelanggan dibantu untuk mengatasi ruang penyimpanan yang hasilnya juga positip.

42

Packing Pemahaman yang cukup atas biaya dan pemicunya harus memfasilitsi kerekayasaan yang sesuai. Tergantung pada produk dan kebutuhan individu pelanggan pemuasan kompromi dapat dicapai bilamana efisiensi yang berarti diperoleh. Umpamanya beberapa pelanggan sebagai pengecer mungkin memuaskan: Dengan bahan kemasan yang tidak mahal untuk produk tertentu dan atau Produk tertentu dipack dan dikirimkan dalam bulk. Untuk yang pertama biaya material dikurangi dan yang kedua biaya material dan tenaga kerja yang berkaitan dengan pengeluaran item kemasan dikurangi. Perubahan substansial terhadap proses pengepakan juga mengubah pemicu biaya (umpamanya dari jumlah unit massa yang dikerjakan)

")

43

MARKET PROFITABILITY Prinsip-prinsip yang mencerminkan gambaran diatas dapat diterapkan cukup bermanfaat dibidang lain umpamanya:

44

1. Profit statement by market segment (eg territory)

Table 4.7: Territories North South East West Total Sales Less: Cost of sales Gross margin Discounts: Trade Volume Adjusted margin Less: Resources consumed: Directly traceable … Activity-traced: Net margin

45

2. Profit statement by market channel

Table 4.8: Market Channel Wholesale Retail Agents Mail-order Total Sales Cost of sales Activity-traced: … Net margin

46

3. Profit statement by product line

Table 4.9: Product lines A B C D Total Sales Cost of sales etc … Net margin

47

CONCLUSION Tujuan primer bisnis khususnya pada lingkungan kompetitif haruslah manajemen yang efektif dari keseluruhan sumber dan kegiatan yang mengkonsumsinya. Salah satu alat pada management’s disposal adalah customer profitability analysis. Dalam rangka melaksanakan rekayasa pelanggan dan mampu membuat keputusan yang diperlukan berkaitan dengan pelanggan, pihak manajemen harus memahami setiap konsumsi dan kemampulabaan sumber pelanggan.

48

Model ABC dapat digunakan secara efektif untuk mengatur pelanggan dan analisa kemampulabaan lain yang berkaitan dengan pasar dan memperhatikan mana-mana yang perlu mendapat perhatian. Namun sebelum mengambil tindakan pada setiap rekayasa ulang adalah penting bagi manajemen mendapatkan informasi yang cukup akurat, yang hanya kemudian dilakukan tindakan perbaikan.

49

Pelanggan atau bagian pasar yang tidak menguntungkan yang harus dihindari setelah ada usaha yang dibuat mengatasi situasi. Ada kemungkinan untuk mempertahankan atau pasar yang tidak menguntungkan untuk berbagai alasan umpamanya pertumbuhan potensil usaha masa mendatang atau pentingnya strategis yang melibatkan dengan pelanggan atau pasar relevan. Sebaliknya usaha pemasaran dan penjualan mungkin lebih baik diarahkan kepada pelanggan / pasar baru daripada mencoba memenuhi pelanggan / pasar yang tidak menguntungkan. Personalia marketing dan penjualan harus benar-benar terlibat dalam pembuatan keputusan tentang pelanggan dan pasar

Presentasi serupa

>")