Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

TEKNIS PENYUSUNAN PERENCANAAN DESA

SUBDIT INFORMASI KEUANGAN DAN ASET DIREKTORAT FASILITASI KEUANGAN DAN ASET DITJEN BINA PEMDES – KEMENDAGRI TEKNIS PENYUSUNAN PERENCANAAN DESA AGUSTUS 2016

2

semua penerimaan uang yang diterima dan disalurkan melalui rekening desa yg merupakan HAK desa dalam 1 tahun anggaran yg tidak perlu dibayar kembali oleh desa penggunaannya ditetapkan dalam APBDes Pendapatan Desa semua pengeluaran dari rekening desa yang merupakan KEWAJIBAN desa dalam 1 tahun anggaran yg tidak akan diperoleh pembayarannya kembali oleh desa Belanja Desa APBDes semua penerimaan yg perlu dibayar kembali dan atau pengeluaran yg akan diterima kembali, baik pada tahun anggaran yg bersangkutan maupun pd tahun anggaran berikutnya Pembiayaan Desa

3

PENDAPATAN DESA Pendapatan Desa meliputi semua penerimaan uang melalui rekening desa yg merupakan hak desa dalam 1 TA yg tidak perlu dibayar kembali oleh desa. Pendapatan Desa Terdiri dari : 1. Pendapatan Asli Desa (PADesa); Hasil usaha; (hasil BUMDesa, tanah kas desa) Hasil aset; (tambatan perahu, pasar desa, tempat pemandian umum, jaringan irigasi) Swadaya, partisipasi dan Gotong royong; (membangun dengan kekuatan sendiri yang melibatkan peran serta masyarakat berupa tenaga, barang yang dinilai dengan uang.) Lain-lain pendapatan asli desa;(hasil pungutan desa). 2. Transfer Dana Desa; Bagian dari Hasil Pajak Daerah Kabupaten/Kota dan Retribusi Daerah; Alokasi Dana Desa (ADD); Bantuan Keuangan dari APBD Provinsi; dan Bantuan Keuangan APBD Kabupaten/Kota. 3. Pendapatan Lain-lain Hibah dan Sumbangan dari pihak ketiga yg tidak mengikat; (adalah pemberian berupa uang dari pihak ke tiga) Lain-lain pendapatan Desa yang sah. (antara lain pendapatan sebagai hasil kerjasama dengan pihak ketiga dan bantuan perusahaan yg berlokasi di desa).

; Hasil usaha; (hasil BUMDesa, tanah kas desa) Hasil aset; (tambatan perahu, pasar desa, tempat pemandian umum, jaringan irigasi) Swadaya, partisipasi dan Gotong royong; (membangun dengan kekuatan sendiri yang melibatkan peran serta masyarakat berupa tenaga, barang yang dinilai dengan uang.) Lain-lain pendapatan asli desa;(hasil pungutan desa). 2. Transfer. Dana Desa; Bagian dari Hasil Pajak Daerah Kabupaten/Kota dan Retribusi Daerah; Alokasi Dana Desa (ADD); Bantuan Keuangan dari APBD Provinsi; dan. Bantuan Keuangan APBD Kabupaten/Kota. 3. Pendapatan Lain-lain. Hibah dan Sumbangan dari pihak ketiga yg tidak mengikat; (adalah pemberian berupa uang dari pihak ke tiga) Lain-lain pendapatan Desa yang sah. (antara lain pendapatan sebagai hasil kerjasama dengan pihak ketiga dan bantuan perusahaan yg berlokasi di desa).")

4

Klasifikasi Belanja Desa, terdiri atas kelompok:

Belanja desa, meliputi semua pengeluaran dari rekening desa yg merupakan kewajiban desa dalam 1 tahun anggaran yg tidak akan diperoleh pembayarannya kembali oleh desa. Belanja desa dipergunakan dalam rangka mendanai penyelenggaraan kewenangan Desa. Klasifikasi Belanja Desa, terdiri atas kelompok: Penyelenggaraan Pemerintahan Desa; Pelaksanaan Pembangunan Desa; Pembinaan Kemasyarakatan Desa; Pemberdayaan Masyarakat Desa; dan Belanja Tak Terduga. Kelompok belanja dibagi dalam kegiatan sesuai dengan kebutuhan Desa yang telah dituangkan dalam RKPDesa, terdiri atas jenis belanja : Pegawai, Barang dan Jasa, dan Modal.

5

BELANJA BARANG DAN JASA

JENIS BELANJA Jenis belanja pegawai, dianggarkan untuk pengeluaran penghasilan tetap dan tunjangan bagi Kepala Desa dan Perangkat Desa serta tunjangan BPD. Belanja pegawai pelaksanaannya dibayarkan setiap bulan BELANJA PEGAWAI Belanja Barang dan Jasa digunakan untuk pengeluaran pembelian/pengadaan barang yg nilai manfaatnya kurang dari 12 bulan. BELANJA BARANG DAN JASA Belanja Modal, digunakan untuk pengeluaran dalam rangka pembelian/pengadaan barang atau bangunan yang nilai manfaatnya lebih dari 12 (dua belas) bulan BELANJA MODAL

bulan. BELANJA MODAL.")

6

BELANJA TAK TERDUGA Dalam keadaan darurat dan/atau KLB, pemerintah Desa dapat melakukan belanja yang belum tersedia anggarannya. Keadaan darurat dan/atau KLB merupakan keadaan yang sifatnya tidak biasa atau tidak diharapkan berulang dan/atau mendesak. Keadaan darurat yaitu antara lain dikarenakan bencana alam, sosial, kerusakan sarana dan prasarana. Keadaan darurat dan luar biasa ditetapkan dengan Keputusan Bupati/walikota.

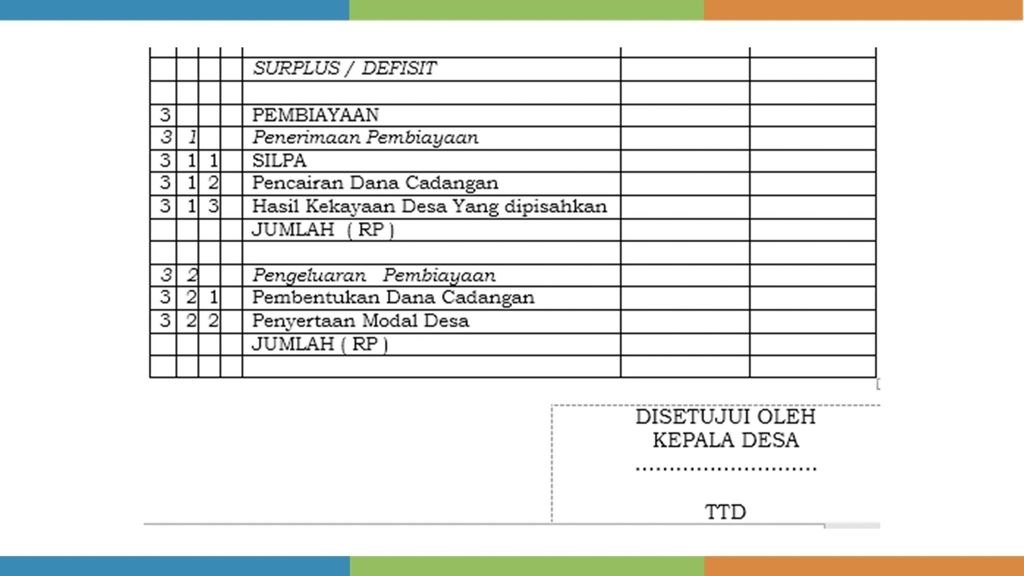

7

PEMBIAYAAN DESA Semua penerimaan yg perlu dibayar kembali dan / atau pengeluaran yg akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun anggaran berikutnya 1. PENERIMAAN PEMBIAYAAN DESA penerimaan yang perlu dibayar kembali baik pada T.A berjalan maupun Tahun Anggaran berikutnya, terdiri dari: Sisa lebih perhitungan anggaran (SilPA) tahun sebelumnya; Pencairan Dana Cadangan; Hasil penjualan kekayaan desa yang dipisahkan 2. PENGELUARAN PEMBIAYAAN DESA pengeluaran yang akan diterima kembali baik pada Tahun Anggaran berjalan maupun Tahun Anggaran berikutnya, yang terdiri dari : 1. Pembentukan Dana Cadangan; 2. Penyertaan Modal Desa

tahun sebelumnya; Pencairan Dana Cadangan; Hasil penjualan kekayaan desa yang dipisahkan. 2. PENGELUARAN PEMBIAYAAN DESA. pengeluaran yang akan diterima kembali baik pada Tahun Anggaran berjalan maupun Tahun Anggaran berikutnya, yang terdiri dari : 1. Pembentukan Dana Cadangan; 2. Penyertaan Modal Desa.")

13

TERIMA KASIH

Presentasi serupa