Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Pengelolaan Hibah Langsung

KPPN KHUSUS PINJAMAN DAN HIBAH DIREKTORAT JENDERAL PERBENDAHARAAN KEMENTERIAN KEUANGAN Selasa, 30 Agustus 2016

2

DASAR HUKUM Peraturan Menteri Keuangan Nomor: 191/PMK.05/2011 tentang Mekanisme Pengelolaan Hibah Peraturan Dirjen Perbendaharaan No. 81/PB/2011 tata Cara Pengesahan Hibah Langsung Dalam Bentuk Uang dan Penyampaian Memo Pencatatan Hibah Langsung Bentuk Baran/Jasa/Surat Berharga PMK 252/2014 tentang Rekening Milik Kementerian Negara/Lembaga/Satuan Kerja PMK 15/2016 Tata Cara Revisi Anggaran Tahun Anggaran 2016

3

Tujuan Penerimaan Hibah

Latar Belakang Definisi Hibah Hibah adalah setiap penerimaan Pemerintah Pusat dalam bentuk uang, barang, jasa dan/atau surat berharga yang diperoleh dari pemberi hibah yang tidak perlu dibayar kembali, yang berasal dari dalam negeri atau luar negeri, yang atas hibah tersebut, pemerintah mendapat manfaat secara langsung yang digunakan untuk mendukung tugas dan fungsi K/L, atau diteruskan kepada Pemerintah Daerah, Badan Usaha Milik Negara dan Badan Usaha Milik Daerah. Tujuan Penerimaan Hibah mendukung program pembangunan nasional; dan/atau mendukung penanggulangan bencana alam dan bantuan

4

Klasifikasi Hibah BENTUK SUMBER MEKANISME PENCAIRAN BARANG/JASA

UANG Uang Tunai Uang untuk membiayai kegiatan BARANG/JASA SURAT BERHARGA MEKANISME PENCAIRAN TERENCANA LANGSUNG SUMBER DALAM NEGERI LUAR NEGERI

5

Klasifikasi Hibah

6

Kemudahan Pengelolaan Hibah Langsung

7

TATA CARA PENGESAHAN HIBAH LANGSUNG DALAM BENTUK UANG

8

TAHAPAN HIBAH LANGSUNG - UANG

Surat Pernyataan Penggunaan Rek , register Grant Summary + GA DJPPR-DEAS DJPBN- Dit. PKN/KPPN DJPBN (Kanwil)/DJA KPPN PA/KPA Pemberian no register Permintaan ijin pembukaan rekening 1 2 Permintaan no register Persetujuan pembukaan Rek Pemerintah Lainnya Nomor Register & Izin Pembukaan rekening Penyamapaian lembar ke 2 SPHL ke DJPU Usulan pengesahan revisi DIPA Pengesahan SPHL/SP3HL SPTMHL, SPTJM, SP2HL 4 3 Pengajuan SP2HL/SP4HL Pengesahan Revisi DIPA

/DJA. KPPN. PA/KPA. Pemberian no register. Permintaan ijin pembukaan rekening Permintaan no register. Persetujuan pembukaan Rek Pemerintah Lainnya. Nomor Register & Izin Pembukaan rekening. Penyamapaian lembar. ke 2 SPHL ke DJPU. Usulan pengesahan revisi DIPA. Pengesahan SPHL/SP3HL. SPTMHL, SPTJM, SP2HL Pengajuan SP2HL/SP4HL. Pengesahan Revisi DIPA.")

9

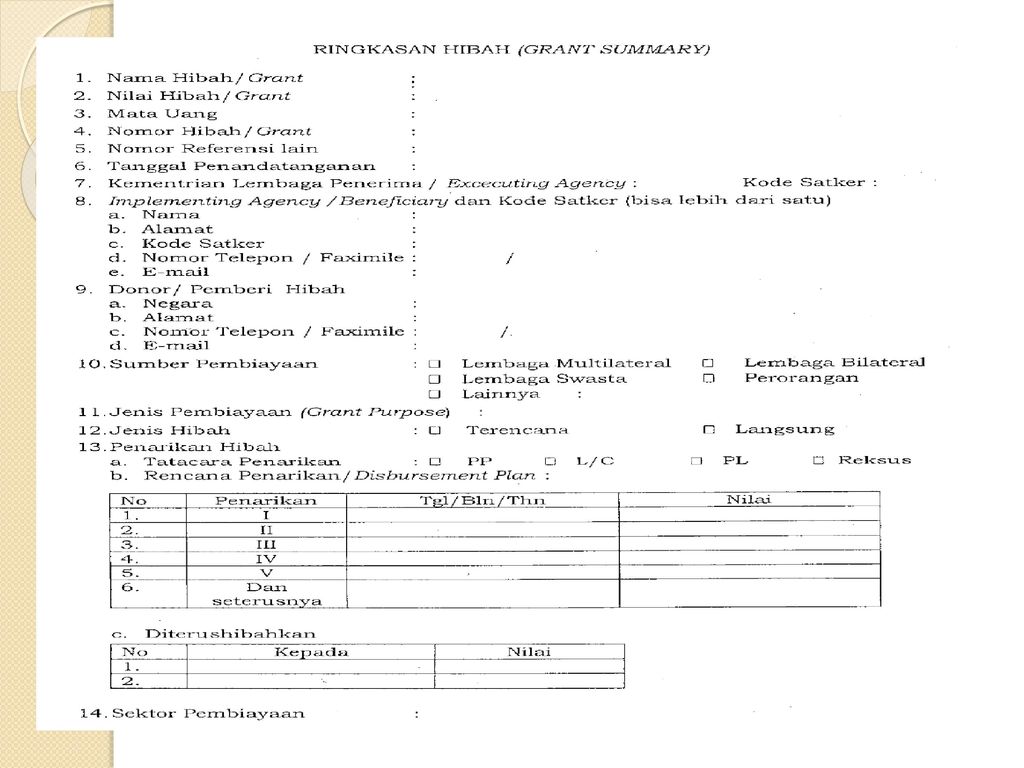

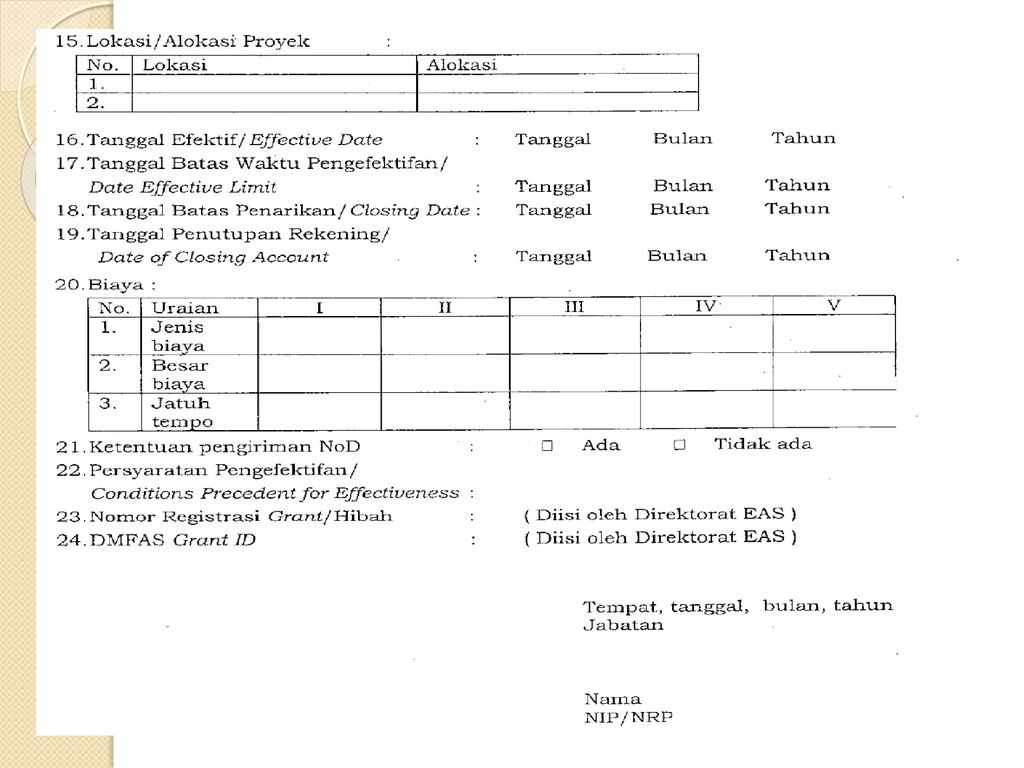

REGISTER

10

Pengajuan Permohonan Nomor Register Hibah

PA /KPA c.q. Dit. EAS DJPU Dapat dengan sarana elektronik (fax/ ) namun tetap diwajibkan menyampaikan hardcopy (asli bertandatangan basah) ke: Gedung Frans Seda (Eks. Gedung Balai Pustaka Lantai 7) Jl. DR. Wahidin No 1 Jakarta 10710 Telp , Fax

namun tetap diwajibkan menyampaikan hardcopy (asli bertandatangan basah) ke: Gedung Frans Seda (Eks. Gedung Balai Pustaka Lantai 7) Jl. DR. Wahidin No 1 Jakarta Telp , Fax")

11

REKENING

12

Pengajuan Permohonan Ijin Rekening Hibah

PMK 252 TAHUN 2014 Hibah Langsung Uang Dit. PKN / KPPN PA/KPA Surat Keterangan Mengenai Sumber Dana Surat Pernyataan Kesanggupan untuk Memasukkan dana hibah dalam DIPA

13

Pengelolaan Rekening Hibah (1)

Surat permohonan pembukaan rekening Hibah diajukan ke KPPN selaku Kuasa BUN di Daerah. Atas permohonan tersebut, KPPN mengeluarkan Surat Persetujuan/Penolakan maksimal 5 (lima) hari kerja. Surat Persetujuan Pembukaan Rekening berlaku 15 (lima belas) hari kalender sejak tanggal penerbitan. 1 (satu) Rekening berlaku untuk 1 (satu) register hibah Rekening Hibah dibuka atas nama jabatan dengan ketentuan: “RPL (kode KPPN mitra kerja)...….(nama kantor) untuk ….”

hari kerja. Surat Persetujuan Pembukaan Rekening berlaku 15 (lima belas) hari kalender sejak tanggal penerbitan. 1 (satu) Rekening berlaku untuk 1 (satu) register hibah. Rekening Hibah dibuka atas nama jabatan dengan ketentuan: RPL (kode KPPN mitra kerja)...….(nama kantor) untuk ….")

14

Pengelolaan Rekening Hibah (2)

Satuan Kerja harus menyampaikan Laporan Pembukaan Rekening kepada KPPN paling lambat 20 hari kalender sejak terbitnya surat persetujuan pembukaan rekening. Berdasarkan laporan tersebut, KPPN menyampaikan pemberitahuan kepada satuan kerja bahwa rekening tersebut telah dimasukkan/tidak dimasukkan dalam program TNP. Rekening hibah yang sudah tidak digunakan harus ditutup dan saldonya disetor ke Kas Negara kecuali ditentukan lain dalam perjanjian hibah atau dokumen lain yang dipersamakan. Jasa giro/bunga yang diperoleh dari rekening hibah disetor ke Kas Negara sebagai PNBP kecuali ditentukan lain dalam perjanjian hibah atau dokumen lain yang dipersamakan.

15

REVISI DIPA BELANJA PMK 15/2016

16

PA/KPA melakukan penyesuaian pagu belanja yang bersumber dari hibah langsung dalam bentuk uang dalam DIPA kepada Kanwil DJPB untuk disahkan sesuai dengan PMK15/2016. Jumlah yang direvisi adalah Jumlah yang direncanakan akan dilaksanakan dalam 1 tahun, setinggi-tingginya sebesar Perjanjian Hibah Untuk Pendapatan Hibah Langsung yang bersifat tahun jamak (multiyears), pelaksanaan revisi penambahan pagu DIPA dapat digabungkan dengan revisi penambahan pagu DIPA dari rencana penerimaan hibah langsung tahun berikutnya.

, pelaksanaan revisi penambahan pagu DIPA dapat digabungkan dengan revisi penambahan pagu DIPA dari rencana penerimaan hibah langsung tahun berikutnya.")

17

Persyaratan Revisi DIPA K/L

Ringkasan Naskah Perjanjian Nomor Register Surat Pernyataan KPA bahwa perhitungandan penggunaan dana hibah sesuai standar biaya dan peruntukan Persetujuan Pembukaan Rekening Penampung

18

PENGESAHAN

19

Pengesahan Yang disahkan Pendapatan Hibah

Belanja yang bersumber dari hibah Dokumen Pengesahan: SP2HL oleh Satker untuk selanjutnya diterbitkan SPHL dari KPPN Lampiran SP2HL Copy rekening koran atas rekening hibah SPTMHL (Surat Pernyataan Telah Menerima Hibah Langsung) SPTJM (Surat Pernyataan Tanggung Jawab Mutlak) Copy surat persetujuan pembukaan rekening untuk pengajuan SP2HL pertama kali Penyampaian Dokumen Pengesahan: Hibah Luar Negeri ke KPPN Jakarta KPH Hibah Dalam Negeri: ke KPPN Mitra Kerja

SPTJM (Surat Pernyataan Tanggung Jawab Mutlak) Copy surat persetujuan pembukaan rekening untuk pengajuan SP2HL pertama kali. Penyampaian Dokumen Pengesahan: Hibah Luar Negeri ke KPPN Jakarta KPH. Hibah Dalam Negeri: ke KPPN Mitra Kerja.")

20

Tata Cara Membuat SP2HL

21

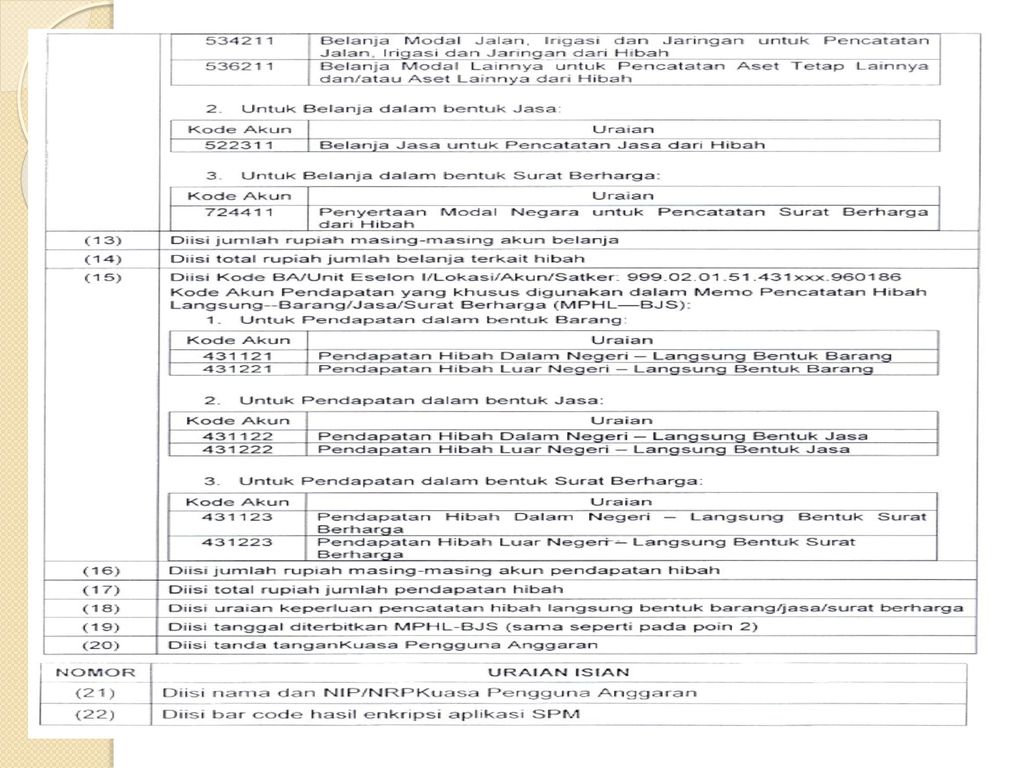

Perkiraan Akun Pendapatan Hibah

22

Perlakuan Sisa Hibah dalam Bentuk Uang

Sisa dana hibah dikembalikan kepada donor belum pernah dilakukan pengesahan pendapatan menggunakan SP2HL, cukup diungkapkan dalam CaLK telah dilakukan pengesahan pendapatan berdasarkan SPHL, maka satker harus mengajukan SP4HL Sisa dana hibah disetor ke Kas Negara belum pernah dilakukan pengesahan telah dilakukan pengesahan pendapatan Disetor menggunakan SSBP Akun 43xxxx (sesuai SP2HL) dan BA Satker Digunakan pada tahun berikutnya

dan BA Satker Digunakan pada tahun berikutnya.")

23

Berdasarkan SP4HL tersebut, KPPN menerbitkan SP3HL

Tata Cara Membuat SP4HL Dokumen SP4HL dibuat menggunakan Aplikasi SAS level PPSPM di menu SPM >> RUH SPM Pengesahan Hibah >> SP4HL Lampiran SP4HL terdiri dari: Copy rekening koran atas Rekening Hibah Copy bukti transfer kepada Pemberi Hibah SPTJM Berdasarkan SP4HL tersebut, KPPN menerbitkan SP3HL

24

MEKANISME PENGESAHAN HIBAH LANGSUNG BARANG/JASA/SURAT BERHARGA

B – R – S – M

25

TAHAPAN HIBAH LANGSUNG BARANG/JASA/SURAT BERHARGA

DONOR DJPPR KPPN PA/KPA 1 2 Grant Summary + GA Penyusunan BAST Permohonan Register Tahapan register dapat diskip jika sudah ada registrasinya Pemberian No. Register Penyusunan BAST 4 3 SPTMHL, SPTJM, SP3HLBJS, MPHL BJS SPTMHL · SP3HL-BJS · BAST Pengesahan Belanja Permohonan Pengesahan Pendapatan Pengesahan Persetujuan · Melaporkan dalam SIMAK BMN, LRA dan Neraca · Menjelaskan Hibah dalam CaLK · Menatausahakan dok. Terkait penerimaan hibah

26

Berita Acara Serah Terima (BAST)

")

27

Apakah BAST? BAST adalah suatu dokumen yang merupakan bukti penyerahan barang/jasa antara satu pihak dengan pihak yang lainnya.

28

Fungsi BAST PENERIMA HIBAH PEMBERI HIBAH Dokumen sumber pencatatan

Bukti penyerahan hibah PENERIMA HIBAH PEMBERI HIBAH Dokumen sumber pencatatan Dokumen penerimaan hibah Dokumen Perencanaan

29

BAST HIBAH HIBAH UANG REKENING KORAN BARANG BAST JASA

30

Berita Acara Serah Terima Hibah

Komponen Minimal Berita Acara Serah Terima Hibah Tanggal serah terima; Pihak Pemberi dan Penerima Nilai nominal (valas dan IDR); Bentuk hibah; Rincian harga per barang Tujuan Penyerahan Barang

; Bentuk hibah; Rincian harga per barang. Tujuan Penyerahan Barang.")

31

II. Pengajuan Permohonan Nomor Register

PA/KPA mengajukan surat permohonan nomor register kepada DJPPR c.q. Direktur EAS dengan melampirkan: Perjanjian Hibah; Ringkasan Hibah. Dalam hal tidak terdapat dokumen tsb, dapat dilampirkan: Berita Acara Penyerahan Hibah (BAPH) / BAST; SPTMHL (Surat Pernyataan Telah Menerima Hibah Langsung) Permohonan register dapat dikirimkan dengan sarana elektronik (fax/ ) dengan tetap diwajibkan menyampaikan hardcopy (asli bertandatangan basah.

/ BAST; SPTMHL (Surat Pernyataan Telah Menerima Hibah Langsung) Permohonan register dapat dikirimkan dengan sarana elektronik (fax/ ) dengan tetap diwajibkan menyampaikan hardcopy (asli bertandatangan basah.")

32

III. Pengajuan Pengesahan SP3HL-BJS

PA/KPA mengajukan Surat Perintah Pengesahan Pendapatan Hibah Langsung Bentuk Barang/Jasa/Surat Berharga (SP3HL-BJS) dalam rangkap 3 kepada DJPPR c.q. Direktur EAS dengan melampirkan: BAPH / BAST; SPTMHL. Pengajuan SP3HL-BJS ke Ditjen PPR dapat dikirimkan dengan sarana elektronik (fax/ ), namun tetap diwajibkan menyampaikan hardcopy.

dalam rangkap 3 kepada DJPPR c.q. Direktur EAS dengan melampirkan: BAPH / BAST; SPTMHL. Pengajuan SP3HL-BJS ke Ditjen PPR dapat dikirimkan dengan sarana elektronik (fax/ ), namun tetap diwajibkan menyampaikan hardcopy.")

33

Pengesahan menggunakan MPHL-BJS

Dalam rangka memperoleh pengesahan Hibah BJS, Satker diharuskan menyampaikan Memo Pencatatan Hibah Langsung Bentuk Barang/Jasa/Surat Berharga (MPHL-BJS) ke KPPN. MPHL-BJS yang diajukan ke KPPN dilampiri dengan: SPTMHL Lembar ke-2 SP3HL-BJS SPTJM Atas dasar MPHL-BJS yang diajukan, KPPN menerbitkan Persetujuan MPHL-BJS.

ke KPPN. MPHL-BJS yang diajukan ke KPPN dilampiri dengan: SPTMHL. Lembar ke-2 SP3HL-BJS. SPTJM. Atas dasar MPHL-BJS yang diajukan, KPPN menerbitkan Persetujuan MPHL-BJS.")

34

Perekaman MPHL-BJS MPHL-BJS dibuat menggunakan Aplikasi SAS dengan tahapan: Log in ke level Admin: Menu Referensi I >> Pejabat: Pastikan KPA sudah direkam di referensi dengan kode Keterangan 1 Menu referensi II >> Register: Rekam kode register hibah. Log in ke level PPSPM: Menu SPM >> RUH SPM Pengesahan Hibah >> MPHL-BJS: Rekam MPHL-BJS sesuai dengan pendapatan hibah yang diterima dan dana hibah yang dibelanjakan. Dasar Pengeluaran: (27) PER-81/PB/2011 Jenis Dokumen: (01) DIPA Uraian: “Pengesahan Hibah dalam bentuk Barang/Jasa/Surat Berharga Triwulan ke … berupa … sesuai NPHD/NPHLN Nomor: … Tanggal … Menu SPM >> Cetak SPM: untuk mencetak MPHL-BJS.

PER-81/PB/2011. Jenis Dokumen: (01) DIPA. Uraian: Pengesahan Hibah dalam bentuk Barang/Jasa/Surat Berharga Triwulan ke … berupa … sesuai NPHD/NPHLN Nomor: … Tanggal … Menu SPM >> Cetak SPM: untuk mencetak MPHL-BJS.")

35

Sanksi Kementerian/Lembaga yang menerima hibah dalam bentuk uang, barang, jasa dan surat berharga yang tidak mengajukan register dan/atau pengesahan diberikan sanksi administrasi; Hibah yang diterima langsung yang tidak dikelola sesuai Peraturan Menteri Keuangan ini menjadi tanggung jawab penerima hibah.

36

LAMPIRAN Register

39

Pembukaan Rekening

40

Surat Izin Pembukaan Rekening

41

Pengesahan Hibah Uang

42

Surat Perintah Pengesahan Hibah Langsung

43

Format SPTMHL

44

BAST

45

Contoh draft BAST JASA

46

Contoh draft BAST BARANG

47

Pengesahan Barang/Jasa

48

Format SP3HL -BJS

49

Format SPTMHL

50

Format SPTJM

Presentasi serupa

Blu>")