Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

REVISI PAGU MINUS TA 2013 Tanjung Balai, 28 November 2013

2

DASAR HUKUM REVISI ANGGARAN

Peraturan Menteri Keuangan Nomor 32/PMK.02/2013 tentang Tata Cara Revisi Anggaran Tahun Anggaran 2013 Peraturan Direktur Jenderal Perbendaharaan Nomor: PER-12/PB/2013 tentang Petunjuk Teknis Revisi Anggaran yang Menjadi Bidang Tugas Direktorat Jenderal Perbendaharaan Tahun Anggaran 2013. Peraturan Menteri Keuangan Nomor ….. tentang Perubahan Kedua atas Peraturan Menteri Keuangan Nomor 32/PMK.02/2013 tentang Tata Cara Revisi Anggaran Tahun Anggaran 2013

3

Tanggal 11 Oktober 2013, untuk Revisi Anggaran pada DJA; dan

Batas Akhir Penerimaan Usulan Revisi sesuai Peraturan Menteri Keuangan Nomor 32/PMK.02/2013 tentang Tata Cara Revisi Anggaran Tahun Anggaran 2013 Pasal 52 : Tanggal 11 Oktober 2013, untuk Revisi Anggaran pada DJA; dan Tanggal 18 Oktober 2013, untuk Revisi Anggaran pada Kanwil DJPBN. Namun demikian ……

4

Pagu Minus pada Gaji dan Tunjangan yang melekat pada gaji

Pagu Minus Non Gaji Pagu minus tersebut harus diselesaikan melalui mekanisme revisi DIPA dengan mengikuti ketentuan tata cara revisi DIPA.

5

Pagu Minus Gaji dan Tunjangan yang melekat pada Gaji

Dalam hal terdapat kondisi tertentu dalam pelaksanaan APBN Tahun Anggaran yang mengakibatkan Pagu minus terhadap beberapa akun gaji dan tunjangan yang melekat pada gaji.

6

Pagu Minus Non Gaji Dalam hal terdapat kondisi tertentu dalam pelaksanaan APBN Tahun Anggaran 2013 yang mengakibatkan: pagu minus khususnya non belanja pegawai, sebagai dampak kebijakan dalam APBN Perubahan Tahun Anggaran terhadap paket pekerjaan yang telah dikontrakkan dan/atau direalisasikan dananya, termasuk dalam rangka memenuhi kebutuhan anggaran prioritas K/L Pagu minus terhadap beberapa akun sebagai akibat kebijakan perubahan akun Contoh: Satker diminta untuk melakukan revisi alokasi Belanja Perjalanan pada akun dan ke Akun Belanja Perjalanan pada Halaman IV DIPA : Belanja Perjalanan Biasa Belanja Perjalanan Tetap Belanja Perjalanan Transport Dalam Kota Belanja Perjalanan Paket Meeting Dalam Kota Belanja Perjalanan Lainnya

7

Pagu Minus Non Gaji Dalam hal terdapat kondisi tertentu dalam pelaksanaan APBN Tahun Anggaran 2013 yang mengakibatkan: Perubahan dan/atau kesalahan administratif, antara lain perubahan pejabat perbendaharaan, kesalahan pencantuman kantor bayar (KPPN), kesalahan kode lokasi, atau kesalahan kode satker sebagai akibat adanya penggantian pejabat perbendaharaan, ketidaksesuaian pencantuman antara lokasi satker dan kantor bayar belum dapat diprosesnya usulan Revisi Anggaran oleh Kantor Wilayah Ditjen Perbendaharaan karena harus menunggu penyelesaian Revisi Anggaran oleh Direktorat Jenderal Anggaran

, kesalahan kode lokasi, atau kesalahan kode satker sebagai akibat adanya penggantian pejabat perbendaharaan, ketidaksesuaian pencantuman antara lokasi satker dan kantor bayar. belum dapat diprosesnya usulan Revisi Anggaran oleh Kantor Wilayah Ditjen Perbendaharaan karena harus menunggu penyelesaian Revisi Anggaran oleh Direktorat Jenderal Anggaran.")

8

Batas Penyelesaian Pagu Minus

Batas akhir penyelesaian pagu minus Gaji dan Tunjangan yang melekat pada Gaji paling lambat tanggal 30 Desember 2013. Batas akhir penerimaan usul revisi penyelesaian pagu minus Non Gaji Tanggal 06 Desember 2013, untuk Revisi Anggaran pada DJA Tanggal 13 Desember 2013, untuk Revisi Anggaran pada Kanwil DJPBN.

9

Batas Penyelesaian Pagu Minus

Dalam hal Revisi Anggaran berkenaan dengan: Kegiatan yang dananya bersumber dari Pinjaman Luar Negeri (PLN), Hibah Luar Negeri (HLN), dan Hibah Dalam Negeri (HDN) serta Pinjaman Dalam Negeri (PDN); Kegiatan dalam lingkup BA BUN termasuk pergeseran anggaran dari BA BUN (BA ) ke Bagian Anggaran K/L dan pergeseran antar subbagian anggaran dalam Bagian Anggaran 999 (BA BUN); dan/atau Kegiatan-kegiatan yang membutuhkan data/dokumen pendukung yang harus mendapat persetujuan dari unit eksternal K/L seperti persetujuan DPR, persetujuan Menteri Keuangan, hasil audit eksternal, dan sejenisnya. batas akhir penerimaan usul Revisi Anggaran oleh Direktorat Jenderal Anggaran ditetapkan 5 (lima) hari kerja sebelum batas akhir pengajuan pencairan anggaran sebagaimana diatur dalam ketentuan mengenai langkah-langkah akhir Tahun Anggaran 2013.

, Hibah Luar Negeri (HLN), dan Hibah Dalam Negeri (HDN) serta Pinjaman Dalam Negeri (PDN); Kegiatan dalam lingkup BA BUN termasuk pergeseran anggaran dari BA BUN (BA ) ke Bagian Anggaran K/L dan pergeseran antar subbagian anggaran dalam Bagian Anggaran 999 (BA BUN); dan/atau. Kegiatan-kegiatan yang membutuhkan data/dokumen pendukung yang harus mendapat persetujuan dari unit eksternal K/L seperti persetujuan DPR, persetujuan Menteri Keuangan, hasil audit eksternal, dan sejenisnya. batas akhir penerimaan usul Revisi Anggaran oleh Direktorat Jenderal Anggaran ditetapkan 5 (lima) hari kerja sebelum batas akhir pengajuan pencairan anggaran sebagaimana diatur dalam ketentuan mengenai langkah-langkah akhir Tahun Anggaran")

10

Kewenangan Revisi Pagu Minus

Direktorat Jenderal Anggaran melalui Eselon I K/L Kanwil DJPBN Provinsi Sumatera Utara

11

Kewenangan Kanwil DJPBN

Penyelesaian Pagu Minus Penyelesaian pagu minus diatur dengan ketentuan: Selisih minus dipenuhi melalui pergeseran anggaran dari sisa anggaran pada Satker yang bersangkutan. Kewenangan Kanwil DJPBN

12

Kewenangan Direktorat Jenderal Anggaran diajukan melalui Eselon I K/L

Penyelesaian Pagu Minus Dalam hal sisa anggaran pada Satker yang bersangkutan tidak mencukupi, selisih minus dipenuhi melalui pergeseran anggaran antar Satker dalam satu Program. Kewenangan Direktorat Jenderal Anggaran diajukan melalui Eselon I K/L

13

Kewenangan Direktorat Jenderal Anggaran diajukan melalui Eselon I K/L

Penyelesaian Pagu Minus Dalam hal selisih minus tidak dapat dipenuhi melalui pergeseran anggaran antar Satker dalam satu Program, selisih minus dipenuhi melalui pergeseran anggaran antar Program dalam satu Bagian Anggaran. Kewenangan Direktorat Jenderal Anggaran diajukan melalui Eselon I K/L

14

Kewenangan Direktorat Jenderal Anggaran diajukan melalui Eselon I K/L

Penyelesaian Pagu Minus Dalam hal selisih minus tidak dapat dipenuhi melalui pergeseran anggaran antar Program dalam satu Bagian Anggaran, selisih minus dipenuhi melalui Bagian Anggaran Kewenangan Direktorat Jenderal Anggaran diajukan melalui Eselon I K/L

15

USUL REVISI DIPA PETIKAN

KPA menyampaikan usulan revisi DIPA Petikan dilengkapi : Surat usulan pengesahan Revisi DIPA Petikan dilampiri matrik perubahan (semula- menjadi). SPTJM yang ditandatangani KPA dan bermaterai Rp. 6,000.- ADK yang dihasilkan dari aplikasi RKA-KL DIPA Revisi

. SPTJM yang ditandatangani KPA dan bermaterai Rp. 6,000.- ADK yang dihasilkan dari aplikasi RKA-KL DIPA Revisi.")

16

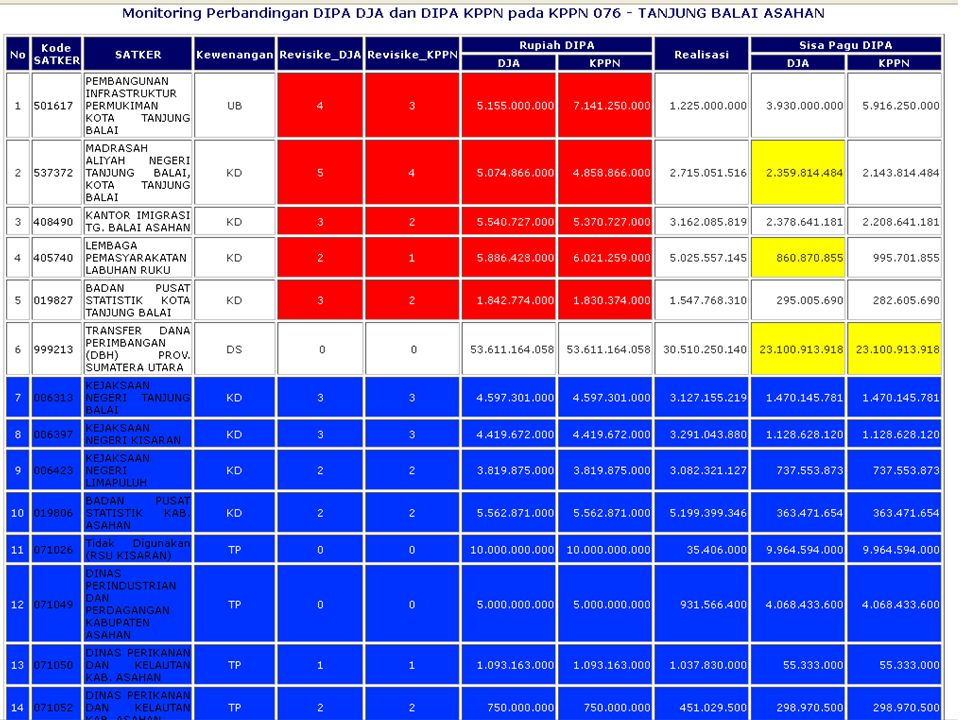

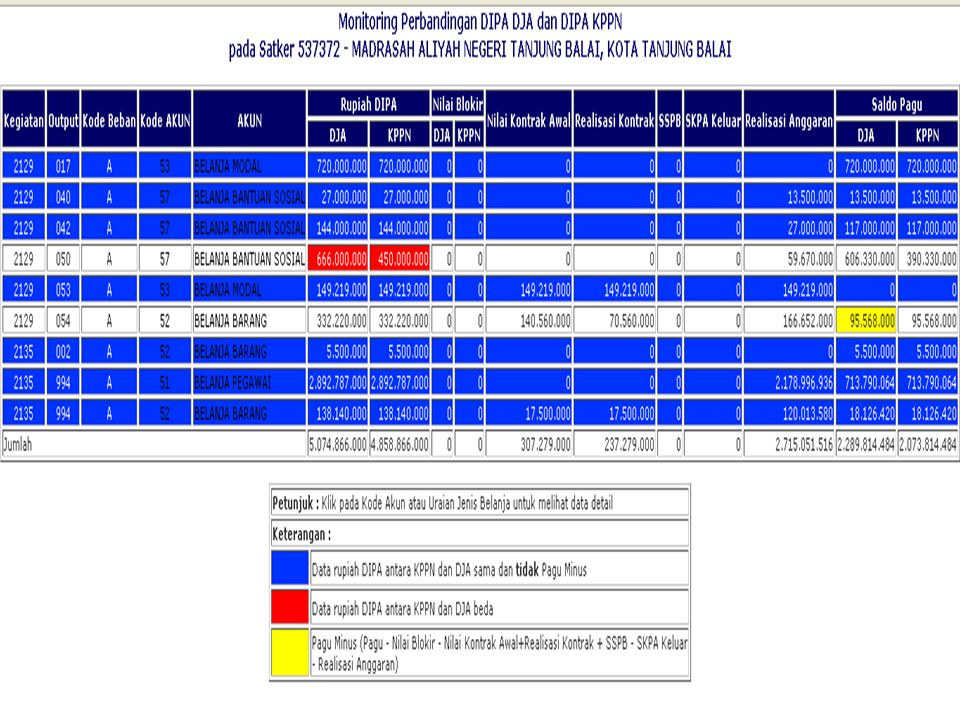

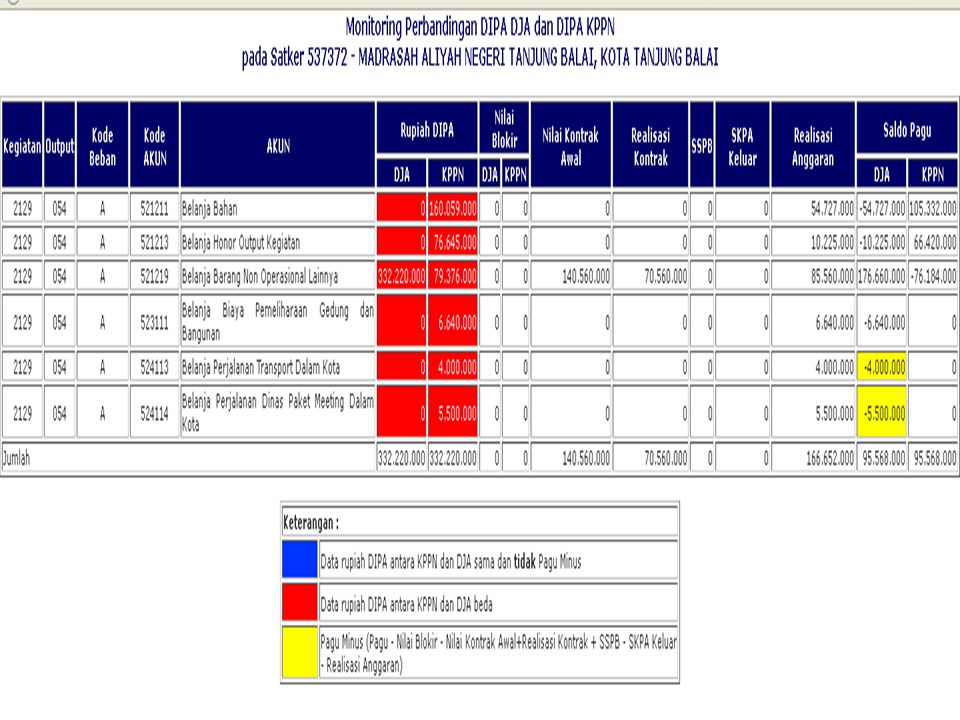

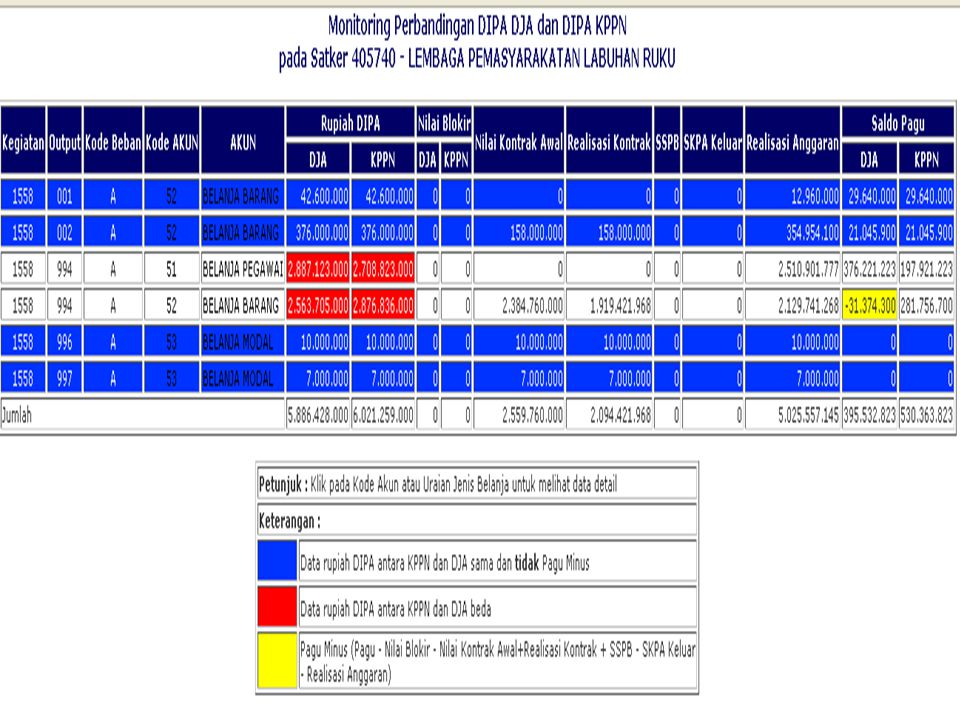

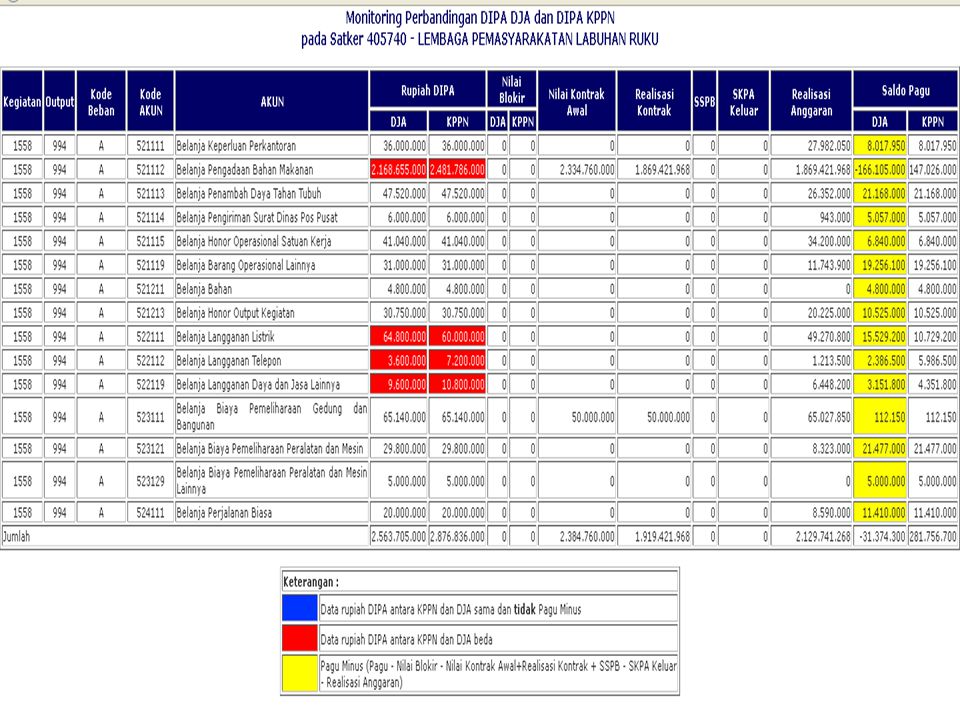

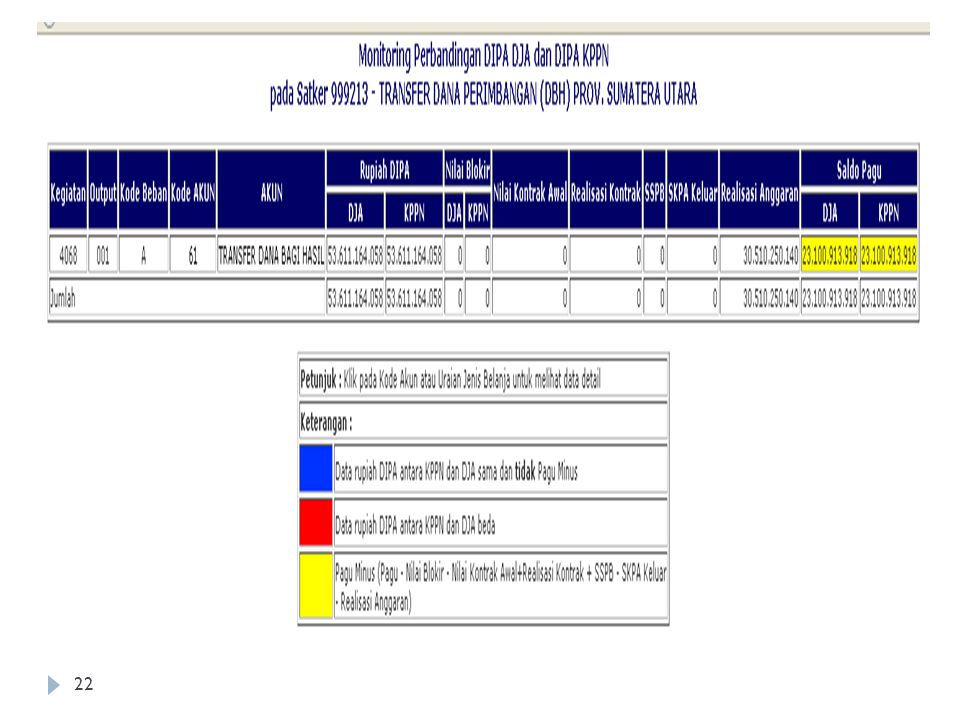

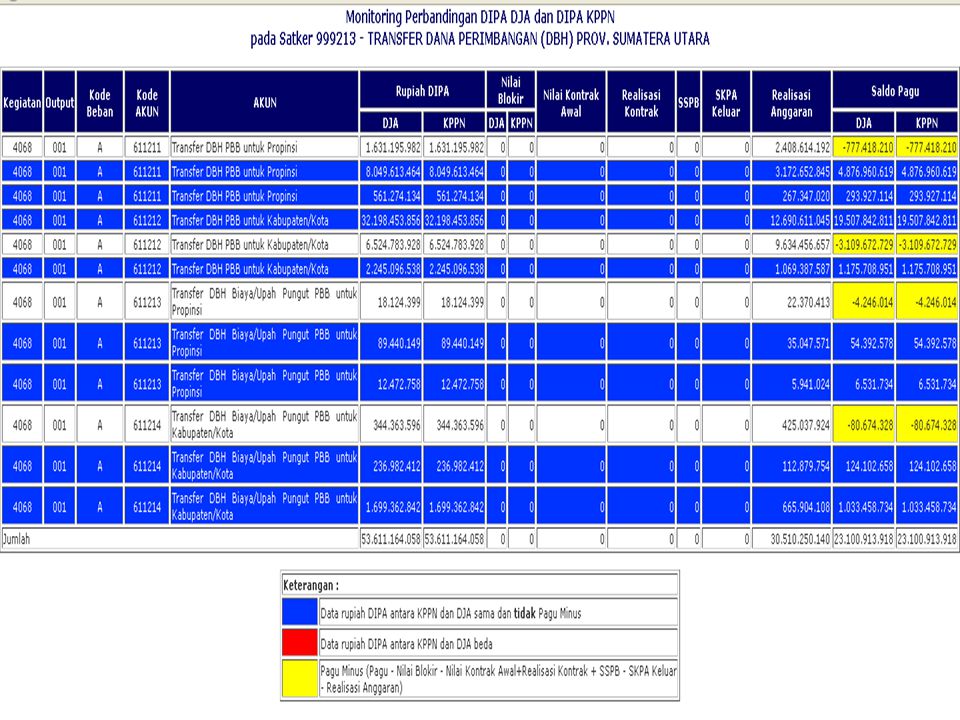

SATKER YANG MINUS

24

Terima Kasih

Presentasi serupa

Blu>")

>")