Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Pertemuan 4 Manajemen Keuangan

MK MANAJEMEN BISNIS & KEWIRAUSAHAAN Pertemuan 4 Manajemen Keuangan

2

Tujuan Memahami mengenai manajemen keuangan, manfaat nilai waktu uang dan dapat membuat analisis laporan keuangan

3

Manajemen Keuangan adalah manajemen terhadap fungsi keuangan Fungsi – fungsi Keuangan meliputi 1. Bagaimana memperoleh dana (raising of fund) 2. Bagaimana menggunakan dana tersebut ( allocation of fund )

2. Bagaimana menggunakan dana tersebut ( allocation of fund ) .")

4

Tugas pokok manajemen keuangan antara lain

meliputi keputusan tentang investasi, pembiayaan kegiatan usaha dan pembagian deviden suatu perusahaan

5

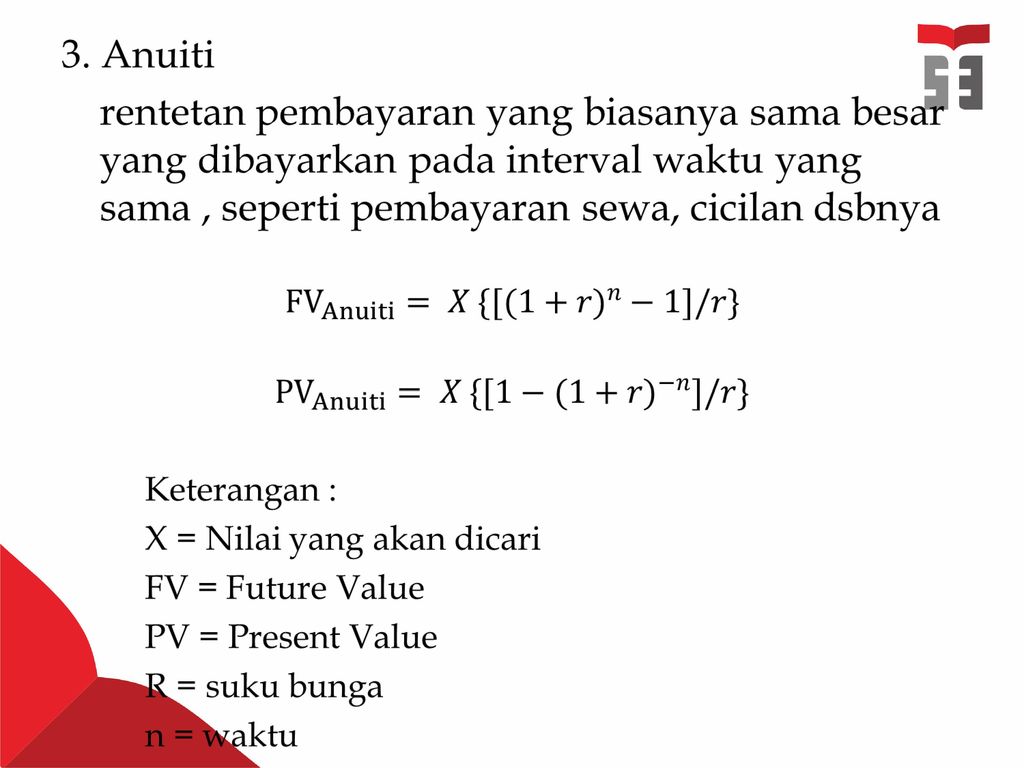

Manfaat Nilai Waktu Uang

1. Future Value adalah nilai uang dimasa akan datang dengan tingkat bunga tertentu. - FV = Future Value (nilai pada akhir tahun ke-n) - PV = Present Value (nilai sekarang) - r = suku bunga - n = waktu (tahun) FV = PV ( 1 + r) n

- PV = Present Value (nilai sekarang) - r = suku bunga. - n = waktu (tahun) FV = PV ( 1 + r) n.")

6

- FV = Future Value (nilai pada akhir tahun ke-n) PV = FV ( 1 + r) -n

2. Present Future berapa nilai uang saat ini untuk nilai tertentu di masa yang akan datang - FV = Future Value (nilai pada akhir tahun ke-n) - PV = Present Value (nilai sekarang) - r = suku bunga - n = waktu (tahun) PV = FV ( 1 + r) -n

- PV = Present Value (nilai sekarang) - r = suku bunga. - n = waktu (tahun) PV = FV ( 1 + r) -n.")

8

Analisis Laporan Keuangan

Untuk mengetahui kondisi dan prestasi keuangan perusahaan, Analisa yang dilakukan mempunyai tekanan yang berbeda antara kreditor jangka pendek, kreditor jangka panjang dan pemilik perusahaan. Ada yang lebih tertarik pada posisi likuiditas dan pada profitabilitaas.

9

Pentingnya Analisis Laporan Keuangan

Pihak Manajemen , mengevaluasi kinerja perusahaan, kompensasi dan pengembangan karir Pemegang saham, untuk mengetahui kinerja perusahaan, pendapatan, keamanan investasi. Kreditor , untuk mengetahui kemampuan perusahaan melunasi utang beserta bunganya Pemerintah, pajak, persetujuan untuk go public. Karyawan, Penghasilan yang memadai, kualitas hidup,keamanan kerja.

10

Alat analisa yang digunakan :

Rasio Keuangan Rasio Proposional

11

Rasio Keuangan Dikelompokkan dalam 6 jenis : Rasio Likuiditas

Rasio Leverage Rasio Aktivitas. Rasio Profitabilitas. Rasio Pertumbuhan. Rasio Penilaian.

12

1. Rasio Likuiditas Rasio ini untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendeknya. Rasio likuiditas yang sering digunakan dalah current ratio, quick ratio (acid test ratio) dan cash ratio.

dan cash ratio.")

13

2. Rasio Leverage Rasio ini digunakan untuk mengukur seberapa banyak dana yang disupply oleh pemilik perusahaan dalam proporsinya dengan dana yang diperoleh dari kreditur perusahaan Analisa ini terdiri dari Debt Ratio (rasio hutang), Times Interest Karned, Fixed Charger Coverage dan Debt Service Coverage.

, Times Interest Karned, Fixed Charger Coverage dan. Debt Service Coverage.")

15

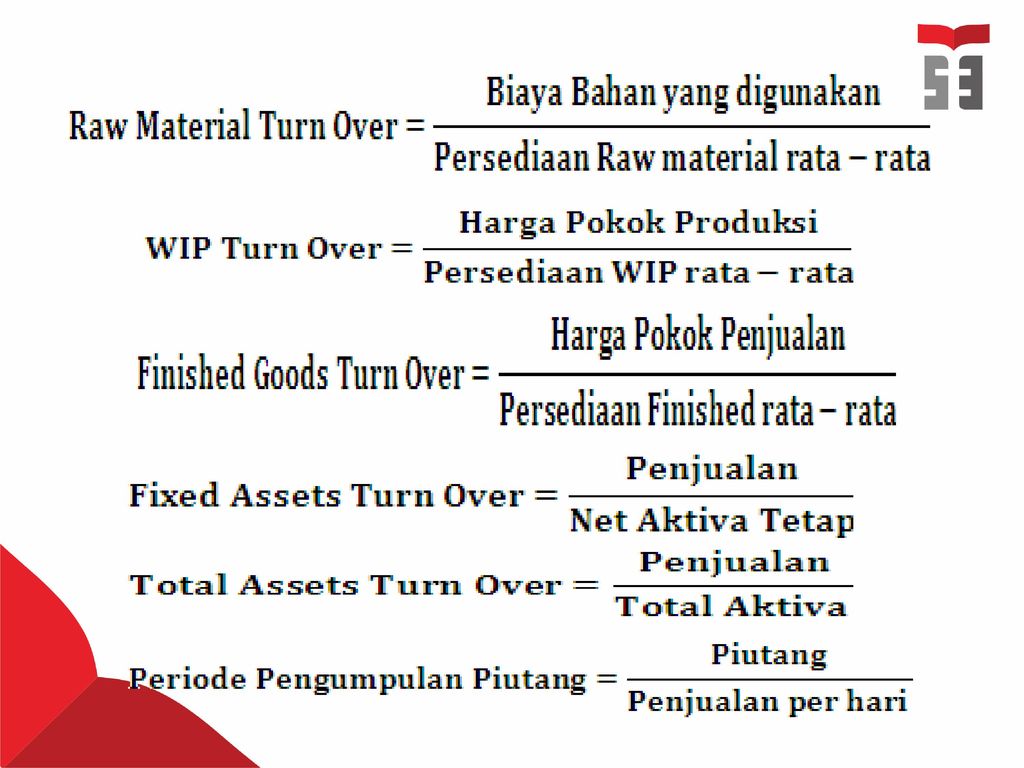

3. Rasio Aktivitas Rasio ini digunakan untuk mengukur efektifitas manajemen dalam menggunakan sumber dayanya. Semua rasio aktifitas melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai jenis harta. Rasio ini terdiri dari inventory turn over, periode pengumpulan piutang, fixed asset turn over, dan total asset turn over.

17

4. Rasio Profitabilitas Rasio ini digunakan untuk mengukur efektifitas manajemen yang dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan. Rasio ini terdiri dari profit margin on sales, return on total asset, return on net worth.

19

5. Rasio Pertumbuhan Rasio ini digunakan untuk mengukur seberapa baik perusahaan mempertahankan posisi ekonominya pertumbuhan ekonomi dan industri

20

6. Rasio Penilaian Rasio ini merupakan ukuran prestasi perusahaan yang paling lengkap oleh karena rasio tersebut mencemirkan kombinasi pengaruh dari rasio resiko dengan rasio hasil pengembalian

21

Break Even Point (BEP)

")

22

ANALISA BEP Suatu cara untuk mengetahui volume penjualan minimum agar suatu usaha tidak menderita kerugian, tetapi juga tidak mendapat laba Suatu teknik untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan Pada titik impas, besarnya laba = nol, oleh karenaya titik impas dapat dihitung dengan menemukan titik dimana penjualan sama dengan biaya variabel ditambah biaya tetap [4]

23

BEP ( Break Even Point) = Titik Pulang Pokok

Terkait dengan : Pendapatan (penjualan = revenue). Pengeluaran (Biaya = Cost ) Keuntungan bersih (laba netto = net profit ) Dikenal “ Analisis biaya ,volume dan laba “ ( Cost,volume,and profit analisis ) atau analisis titik pulang pokok

. Pengeluaran (Biaya = Cost ) Keuntungan bersih (laba netto = net profit ) Dikenal Analisis biaya ,volume dan laba ( Cost,volume,and profit analisis ) atau. analisis titik pulang pokok.")

24

BEP digunakan untuk : 1. Mengetahui jumlah penjualan minimum. 2. Merencanakan dan meramalkan keuntungan tertentu. 3. Mengupayakan sales minimum agar perusahaan tidak rugi. 4. Mengetahui perubahan harga jual,biaya,dan volume penjualan terhadap keuntungan.

25

Pendekatan dalam menghitung BEP

26

Analisa BEP ( Break Event Point )

Korelasi biaya tetap ,biaya Variabel,Laba & Volume kegiatan. Perencanaan laba titik hasil penjualan impas dengan biaya Contoh : CV Harum Wangi memproduksi Sabun mandi unit dengan budget sbb : Sales @ Rp.250 , Rp , Fixed cost Rp ,- Variabel Cost Rp , Rp ,- Net Profit ……………………………..…..…………….. Rp ,- FC BEP = = = VC Sales Sales ( unit ) = ,- / 250 = unit

= ,- / 250 = unit.")

27

Contoh : PT JARUM SAKTI sebuah perusahaan jarum dengan produksi / tahun. VC Rp. 11,-/ unit , Fixed Factory over head Rp ,-/tahun. Variabel Marketing Exp Rp. 3,- /unit, Fixed marketing Rp ,- / tahun Sales price Rp. 20,- / unit Hitung dan carilah a. BEP dalam rupiah dan unit. b. Jumlah unit yang harus terjual dengan net income Rp ,-/th. c. Jumlah unit terjual jika net income 10 % dari sales Perhitungan : FC = FFO + F Marketing = ( )= Rp ,- VC = VC + VC Marketing = ( ) = Rp. 14,- / unit

= Rp ,- VC = VC + VC Marketing = ( ) = Rp. 14,- / unit.")

28

FC a. BEP = = = Rp ,---- VC Sales FC BEP = = = unit- (Sales) – VC b. Sales (unit) dengan laba Rp ,- Sales(unit ) = = unit c. Misal sales dalam unit = P 10 % (20P) = 20P – 14 P – 4 P = P = unit

– VC b. Sales (unit) dengan laba Rp , Sales(unit ) = = unit c. Misal sales dalam unit = P. 10 % (20P) = 20P – 14 P – P = P = unit.")

29

INVESTASI DALAM AKTIVA TETAP

Beberapa metode analisa ekonomis pada usulan investasi: Payback Period ARR ( Accounting Rate of Return) NPV ( Net Present Value) Profitability Index IRR (Internal Rate of Return)

NPV ( Net Present Value) Profitability Index. IRR (Internal Rate of Return)")

30

Payback Period Periode waktu yang menunjukkan berapa lama dana yang diinvestasikan akan bisa kembali [6]

![Payback Period Periode waktu yang menunjukkan berapa lama dana yang diinvestasikan akan bisa kembali [6]](http://slideplayer.info/slide/11926657/67/images/30/Payback+Period+Periode+waktu+yang+menunjukkan+berapa+lama+dana+yang+diinvestasikan+akan+bisa+kembali+%5B6%5D.jpg "Payback Period Periode waktu yang menunjukkan berapa lama dana yang diinvestasikan akan bisa kembali [6]")

31

Rumus: Payback = tahun sebelum balik modal +biaya yang belum balik pada awal tahun/aliran kas pada tahun tsb Proyek A payback period = 2 tahun Proyek B payback period = 3.8 tahun Makin pendek payback period makin baik.

32

Net Present Value (NPV)

Adalah metode penilaian investasi yg menggunakan discounted cash flow. (mempertimbangkan nilai waktu uang pada aliran kas yg terjadi) NPV for Project is defined as the difference between the present value of the project’s future cash flows and its initial investment.

NPV for Project is defined as the difference between the present value of the project’s future cash flows and its initial investment.")

33

IRR Adalah tingkat discount (discount rate) yang menyamakan nilai sekarang dari aliran kas yang akan terjadi (PV inflows) dengan nilai sekarang aliran kas keluar mula2 (PV investment cost) PV (inflows) = PV (investment costs) Atau Internal Rate of Return (IRR) - Discount rate at which NPV = 0. Mencari IRR dilakukan dengan prosedur coba2 (trial dan error) Jadi, apabila present value terlalu rendah maka kita merendahkan IRR nya. Sebaliknya apabila PV terlalu tinggi, kita meninggikan IRRnya

yang menyamakan nilai sekarang dari aliran kas yang akan terjadi (PV inflows) dengan nilai sekarang aliran kas keluar mula2 (PV investment cost) PV (inflows) = PV (investment costs) Atau. Internal Rate of Return (IRR) - Discount rate at which NPV = 0. Mencari IRR dilakukan dengan prosedur coba2 (trial dan error) Jadi, apabila present value terlalu rendah maka kita merendahkan IRR nya. Sebaliknya apabila PV terlalu tinggi, kita meninggikan IRRnya.")

34

5. INTERNAL RATE OF RETURN

IRR adalah tingkat suku bunga yg membuat arus kas masuk dan arus kas keluar sama, atau tingkat bunga yang membuat atau menyebabkan NPV sama dengan nol. N ∑ NCFt I o t =1 (1+IRR)^t IRR Proyek A= tidak dapat ditentukan Proyek B = 20,9% Proyek C = 22,8% Proyek D = 25,4 % (paling besar) Kriteria IRR diterima , jika IRR lebih besar dari opportunity cost of capital NPV = 0 =

^t. IRR Proyek A= tidak dapat ditentukan. Proyek B = 20,9% Proyek C = 22,8% Proyek D = 25,4 % (paling besar) Kriteria IRR diterima , jika IRR lebih besar dari opportunity cost of capital. NPV = 0 =")

35

4. PROFITABILITY INDEX PI =

The Profitability Index is defined as the present of the net cash flows discounted at the cost of capital, divided by the present value of the investment. N ∑ NCFt t =1 (1+k)^t I o PI, Proyek A = 592,70 = 0,59 Proyek B = 1510,70 = 1,51 Proyek C = 1530,75 = 1,53 Proyek D = 1519,20 = 1, Kriteria Proyek diterima jika PI > 1 PI =

^t. I o. PI, Proyek A = 592,70 = 0,59 Proyek B = 1510,70 = 1, Proyek C = 1530,75 = 1,53 Proyek D = 1519,20 = 1, Kriteria Proyek diterima jika PI > 1. PI =")

36

ARR (Accounting Rate of Return)

Sering juga disebut average rate of return. Cara mengukur rata-rata pengambilan bunga dengan cara membandingkan antara rata-rata laba sebelum pajak dengan rata-rata investasi Presentase keuntungan netto setelah pajak dihitung dari average investment [7]

37

Daftar Pustaka [1] Pengantar Manajemen Bisnis Politeknik Telkom

[2] yang didownload pada hari rabu, 17 februari 2016 pukul [3] Heru Yulianto, S.T.,MM “ Materi Break Even Point (BEP)” [4] Nn, “ Manajemen Keuangan “ yang didownload pada hari selasa, 23 februari 2015 pukul 14.05 [5] fp.ub.ac.id/rosihan/mk/2breakevenpoint.pptx yang didownload pada hari selasa, 23 februari 2016 pukul 14.35 [6] alvin.staff.gunadarma.ac.id/Downloads/.../Kuliah+7+Capital+Budgeting.... Yang didownload pada hari selasa, 23 februari 2016 pukul 15.28 [7] yang diakses pada hari selasa, 23 februari 2016 pukul 15.55

![Daftar Pustaka [1] Pengantar Manajemen Bisnis Politeknik Telkom](http://slideplayer.info/slide/11926657/67/images/37/Daftar+Pustaka+%5B1%5D+Pengantar+Manajemen+Bisnis+Politeknik+Telkom.jpg "[2] yang didownload pada hari rabu, 17 februari 2016 pukul [3] Heru Yulianto, S.T.,MM Materi Break Even Point (BEP) [4] Nn, Manajemen Keuangan yang didownload pada hari selasa, 23 februari 2015 pukul [5] fp.ub.ac.id/rosihan/mk/2breakevenpoint.pptx yang didownload pada hari selasa, 23 februari 2016 pukul [6] alvin.staff.gunadarma.ac.id/Downloads/.../Kuliah+7+Capital+Budgeting.... Yang didownload pada hari selasa, 23 februari 2016 pukul [7] yang diakses pada hari selasa, 23 februari 2016 pukul")

38

Contoh Soal 1.Pada tanggal 31 Mei 2010 Mhs A menabung uangnya ke Bank BNI Pasar Wage sebesar Rp , dengan tingkat bunga sebesar 12% pertahun. Hitung nilai tabungan Mhs A pada tanggal 31 Mei Harga sepeda motor 2 tahun mendatang sebesar Rp Tingkat bunga rata-rata 12% setahun. Berapa yang harus ditabung Mr A saat ini agar dapat membelinya dua tahun mendatang

Presentasi serupa

>")

: KRITERIA INVESTASI DAN RISIKO PROYEK>")