Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PPh Pasal 21 “Tarif Pajak dan Penerapannya”

Disampaikan Oleh : Amanda Oktariyani,SE.,MSi.,Ak

2

Tarif Pajak Beserta Penerapannya Menurut Ketentuan Pasal 21 UU PPh

Penghasilan Kena Pajak, yang berlaku bagi : Pegawai Tetap; Penerima pensiun berkala; Pegawai tidak tetap yang penghasilannya dibayar secara bulanan atau jumlah kumulatif penghasilan yang diterima dalam satu bulan kalender telah melebihi Rp ,00; dan Bukan pegawai yang menerima imbalan yang bersifat berkesinambungan;

3

(Penghasilan Neto – PTKP) x Tarif Pasal 17

Bagi Pegawai Tetap PPh Pasal 21 = PKP x Tarif Pasal 17 UU PPh (Penghasilan Neto – PTKP) x Tarif Pasal 17 **Penghasilan Neto = Penghasilan Bruto – Biaya Jabatan – Iuran pensiun dan iuran THT/JHT yang dibayar sendiri

x Tarif Pasal 17. **Penghasilan Neto = Penghasilan Bruto – Biaya Jabatan – Iuran pensiun dan iuran THT/JHT. yang dibayar sendiri.")

4

**Penghasilan Neto = Penghasilan Bruto – Biaya Pensiun

Bagi Penerima Pensiun Berkala PPh Pasal 21 = PKP x Tarif Pasal 17 UU PPh (Penghasilan Neto – PTKP) x Tarif Pasal 17 **Penghasilan Neto = Penghasilan Bruto – Biaya Pensiun

x Tarif Pasal 17. **Penghasilan Neto = Penghasilan Bruto – Biaya Pensiun.")

5

(Penghasilan Bruto – PTKP) x Tarif Pasal

Bagi Pegawai Tidak Tetap yang Dibayar Secara Bulanan PPh Pasal 21 = (Penghasilan Bruto – PTKP) x Tarif Pasal 17 UU PPh

x Tarif Pasal. 17 UU PPh.")

6

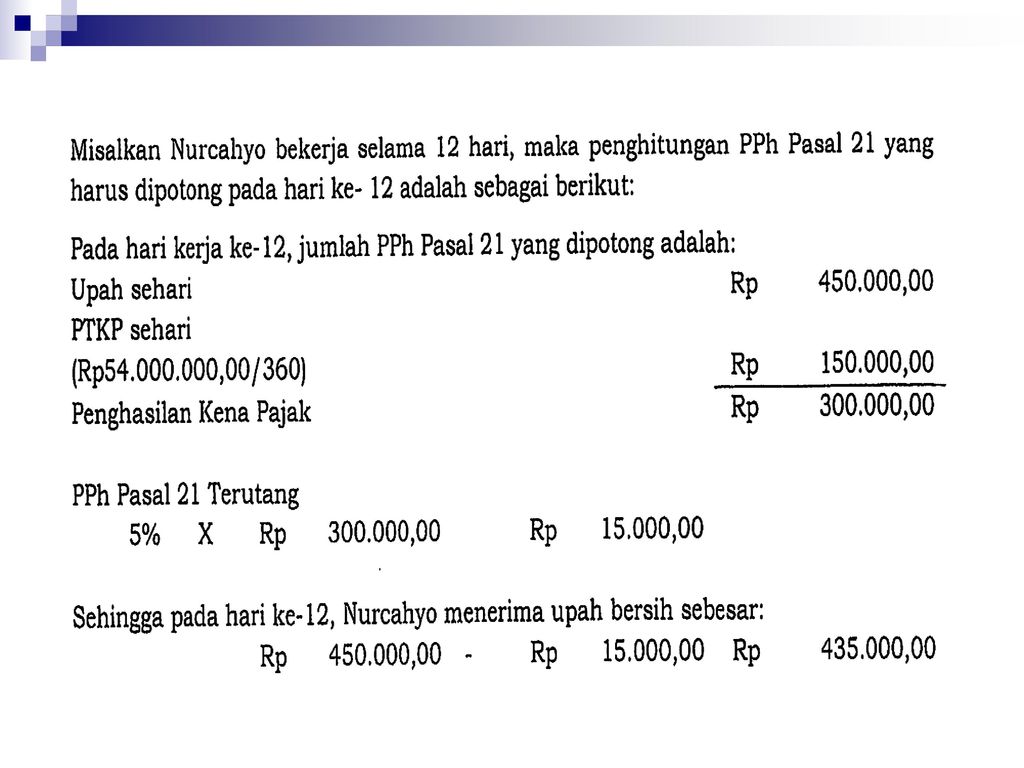

2) Atas penghasilan yang diperoleh pegawai tidak tetap atau tenaga kerja lepas berupa upah harian, mingguan, upah satuan, upah borongan dan uang saku harian, sepanjang penghasilan tidak dibayarkan secara bulanan, tarif lapisan pertama Pasal 17 UU PPh (5%) diterapkan atas : Jumlah penghasilan bruto sehari > Rp ,00 Jumlah penghasilan bruto dikurangi PTKP yang sebenarnya dalam hal jumlah kumulatif dalam 1 bulan kalender melebihi Rp ,00 Dalam hal jumlah penghasilan kumulatif dalam satu bulan kalender melebihi Rp ,-, PPh Pasal 21 dihitung dengan menerapkan Tarif Pasal 17 UU PPh atas jumlah PKP yang disetahunkan.

7

50% x (Kumulatif Penghasilan Bruto – PTKP) x Tarif Pasal 17 UU PPh

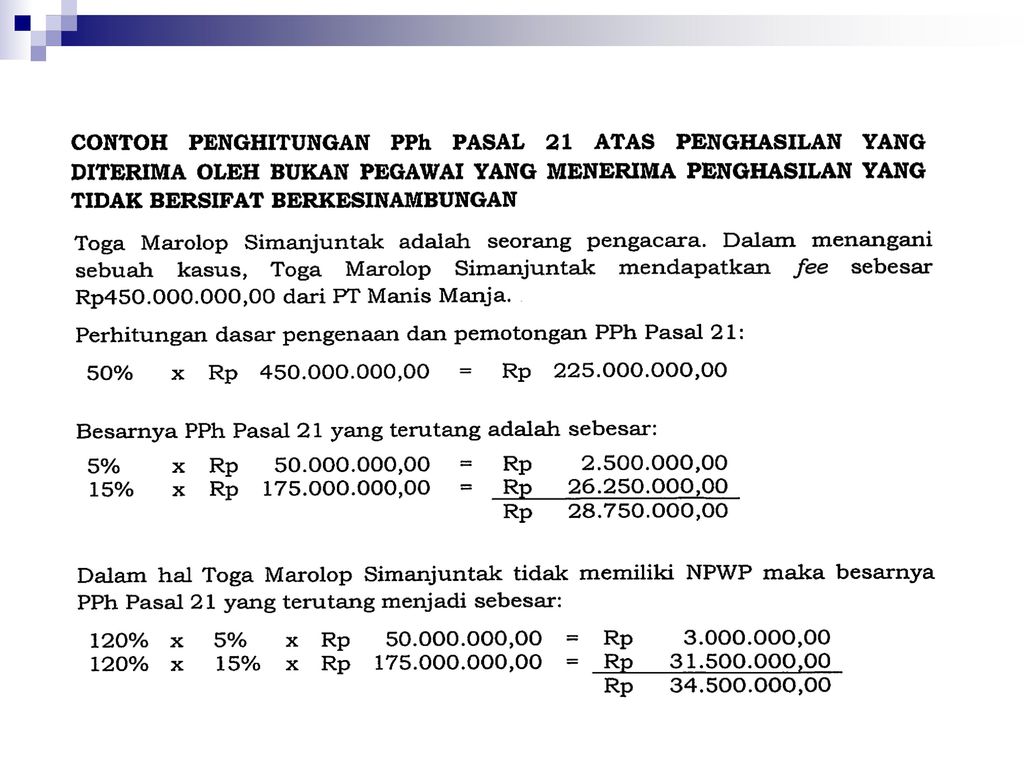

3) Tarif berdasarkan Pasal 17 UU PPh, diterapkan atas jumlah kumulatif dari : PKP, 50% dari Penghasilan Bruto dikurangi PTKP per bulan yang diterima bukan pegawai yang menerima imbalan yang bersifat berkesinambungan dengan ketentuan : - ybs telah memiliki NPWP, - hanya memperoleh penghasilan dari hubungan kerja dengan 1 Pemotong PPh Pasal 21,serta - tidak memperoleh penghasilan lainnya. PPh Pasal 21 = 50% x (Kumulatif Penghasilan Bruto – PTKP) x Tarif Pasal UU PPh

Tarif berdasarkan Pasal 17 UU PPh, diterapkan atas jumlah kumulatif dari : PKP, 50% dari Penghasilan Bruto dikurangi PTKP per bulan yang diterima bukan pegawai yang menerima imbalan yang bersifat berkesinambungan dengan ketentuan : - ybs telah memiliki NPWP, - hanya memperoleh penghasilan dari hubungan kerja dengan 1 Pemotong PPh Pasal 21,serta. - tidak memperoleh penghasilan lainnya. PPh Pasal 21 = 50% x (Kumulatif Penghasilan Bruto – PTKP) x Tarif Pasal 17 UU PPh.")

8

PPh Pasal 21 = Kumulatif Penghasilan Bruto x Tarif Pasal 17 UU PPh

Jumlah penghasilan bruto berupa honorarium atau imbalanyang bersifat tidak teratur yang diterima dewan komisaris atau dewan pengawas yang tidak merangkap pegawai tetappada perusahaan yang sama. Jumlah penghasilan bruto berupa jasa produksi, tantiem, gratifikasi,bonus atau imbalan lain yangbersifat tidak teratur yang diterima mantan pegawai Jumlah penghasilan berupa penarikan dana pensiun oleh peserta program pensiun yang masih berstatus pegawai *bcd : PPh Pasal 21 = Kumulatif Penghasilan Bruto x Tarif Pasal UU PPh

9

4) Penghasilan berupa honorarium atau imbalan lain dengan nama apapun Selain menerima penghasilan tetap dan teratur setiap bulan, terkadang PNS menerima honorarium atau imbalan lain dengan nama apapun yang menjadi beban APBN atau APBD. Misalnya sekarang ada Uang Makan. Pemotongan dilakukan oleh bendahara pemerintah yang membayarkan honorarium atau imbalan lain tersebut.

10

Atas honor/imbalan tersebut dikenakan tarif sbb:

sebesar 0% (nol persen) dari penghasilan bruto bagi PNS Golongan I dan Golongan II, Anggota TNI dan Anggota POLRI Golongan Pangkat Tamtama dan Bintara, dan Pensiunannya; sebesar 5% (lima persen) dari penghasilan bruto bagi PNS Golongan III, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Pertama, dan Pensiunannya; sebesar 15% (lima belas persen) dari penghasilan bruto bagi Pejabat Negara, PNS Golongan IV, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Menengah dan Perwira Tinggi, dan Pensiunannya

dari penghasilan bruto bagi PNS Golongan I dan Golongan II, Anggota TNI dan Anggota POLRI Golongan Pangkat Tamtama dan Bintara, dan Pensiunannya; sebesar 5% (lima persen) dari penghasilan bruto bagi PNS Golongan III, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Pertama, dan Pensiunannya; sebesar 15% (lima belas persen) dari penghasilan bruto bagi Pejabat Negara, PNS Golongan IV, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Menengah dan Perwira Tinggi, dan Pensiunannya.")

11

Catatan : Dalam hal Dokter Yang Praktik di RS/Klinik ,

Jumlah Penghasilan Bruto adalah Sebesar Jasa Dokter Yang Dibayarkan Pasien melalui RS/Klinik Sebelum dipotong Biaya-Biaya atau Bagi Hasil RS/Klinik

12

Tarif Pemotongan PPh Pasal 21 Bagi Penerima Penghasilan yang Tidak Mempunyai NPWP

Bagi penerima penghasilan yang tidak memiliki NPWP, dikenakan pemotongan PPh Pasal 21 dengan tarif lebih tinggi 20% daripada tarif yang diterapkan terhadap wajib pajak yang memiliki NPWP. Jumlah PPh Pasal 21 yang harus dipotong sebagaimana yang dimaksud pada ayat (1) adalah sebesar 120% dari jumlah PPh Pasal 21 yang seharusnya dipotong dalam hal yang bersangkutan memiliki NPWP. Pemotongan PPh Pasal 21 sebagaimana dimaksud hanya berlaku untuk pemotongan PPh Pasal 21 yang bersifat tidak final.

adalah sebesar 120% dari jumlah PPh Pasal 21 yang seharusnya dipotong dalam hal yang bersangkutan memiliki NPWP. Pemotongan PPh Pasal 21 sebagaimana dimaksud hanya berlaku untuk pemotongan PPh Pasal 21 yang bersifat tidak final.")

13

Penghitungan PPh Pasal 21 atas Penghasilan Teratur (Bagi Pegawai Tetap)

Apabila pajak yang terutang oleh pemberi kerja tidak didasarkan atas masa gaji sebulan, maka untuk penghitungan PPh Pasal 21, jumlah penghasilan tersebut terlebih dahulu dijadikan penghasilan bulanan dengan menggunakan faktor perkalian sbb : Gaji untuk masa seminggu dikalikan 4 Gaji untuk masa seharidikalikan 26 Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan neto sebulan dikalikan 12.

14

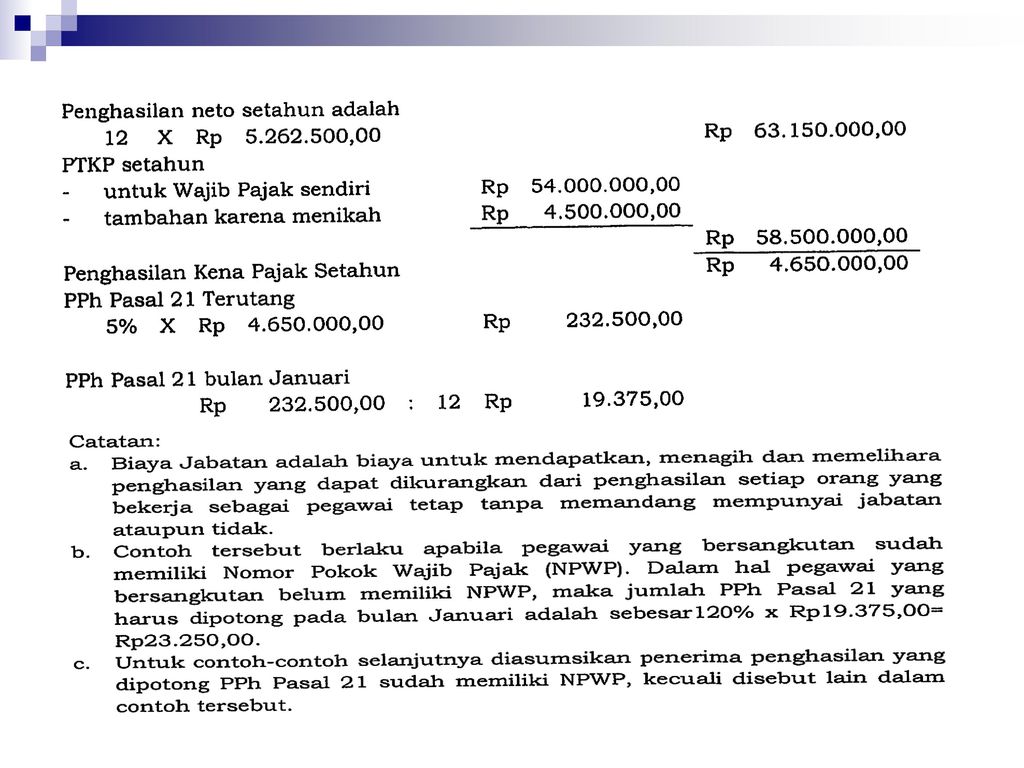

Contoh 1 Dengan (Gaji Bulanan)

")

16

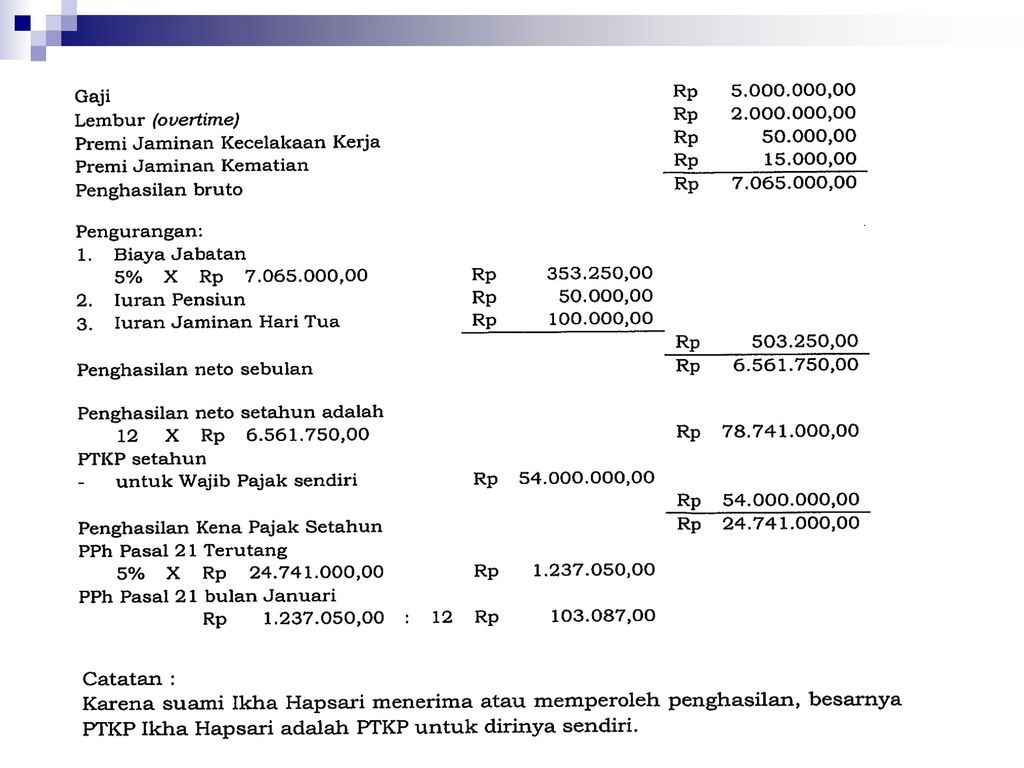

Contoh 2 (Gaji Bulanan)

")

18

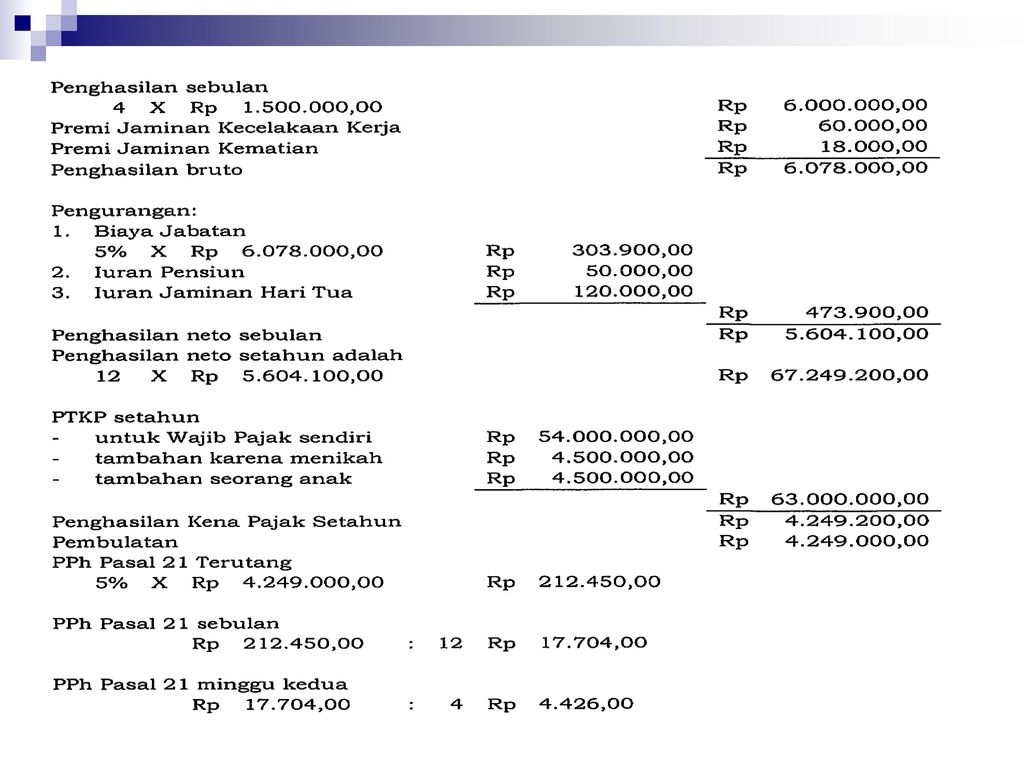

Contoh 3 (Gaji Harian/Mingguan)

")

20

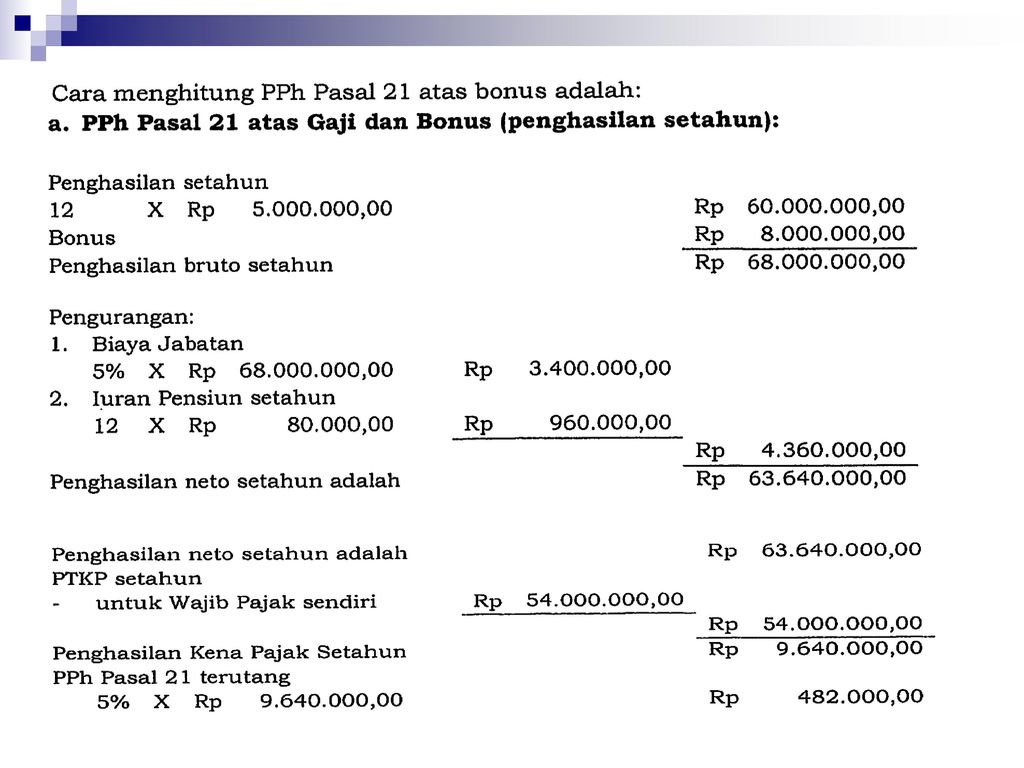

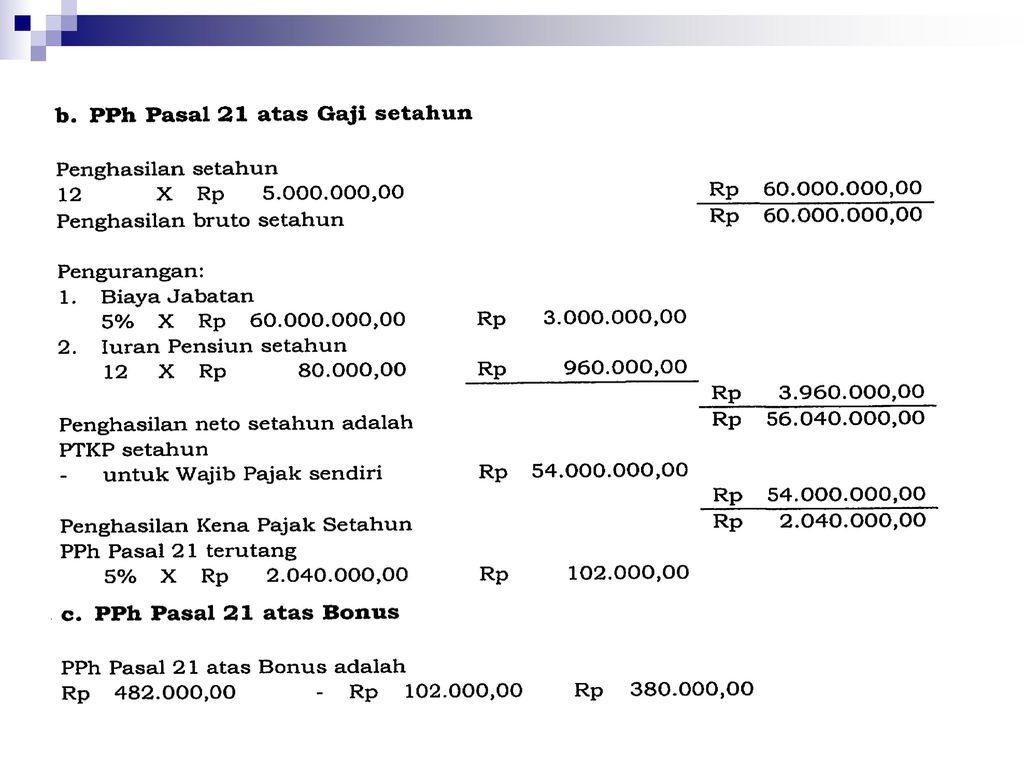

Contoh 4 :

23

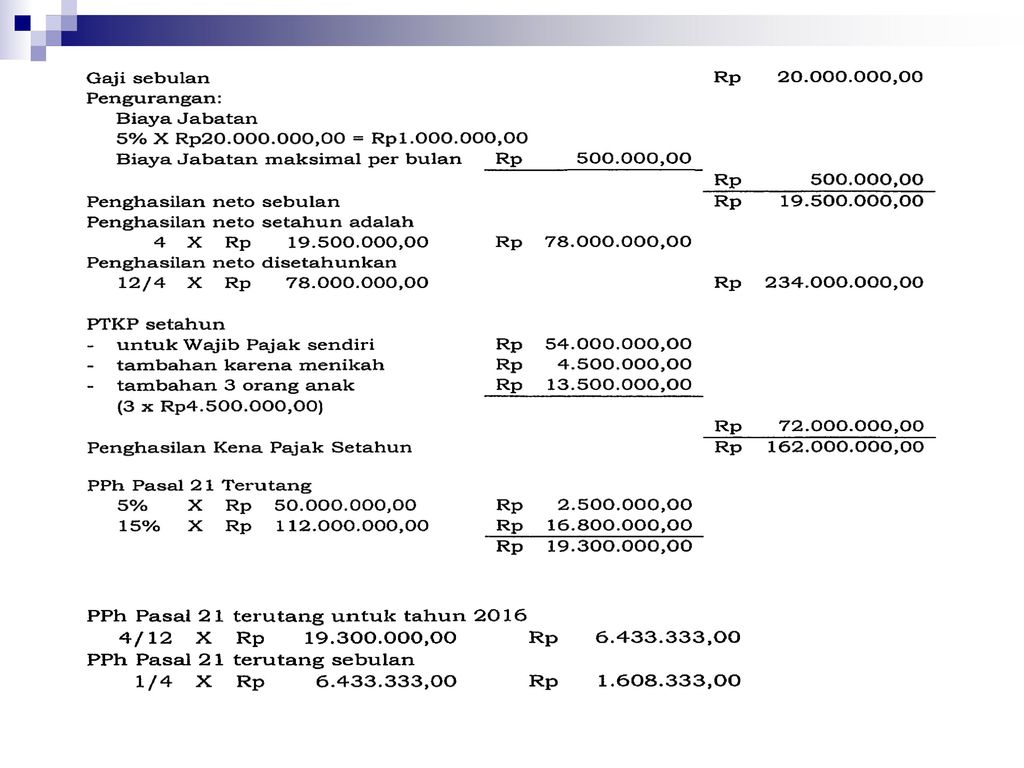

Contoh 5:

25

Contoh 6 :

26

Lanjutan…

27

Lanjutan…

28

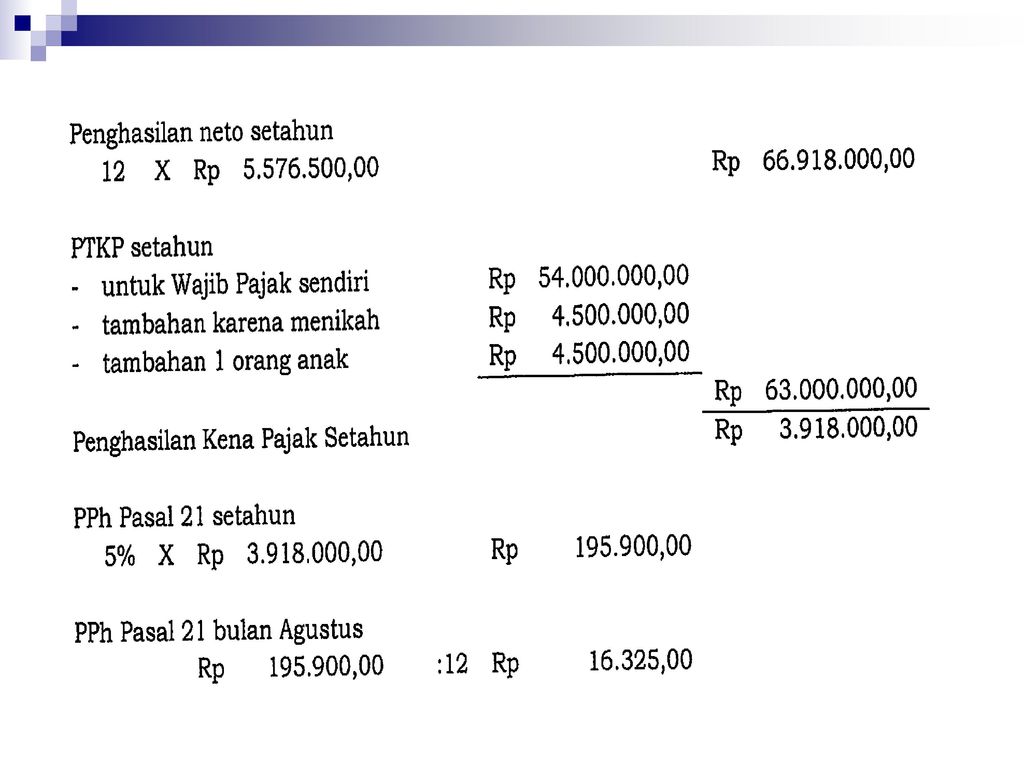

Contoh 7 :

30

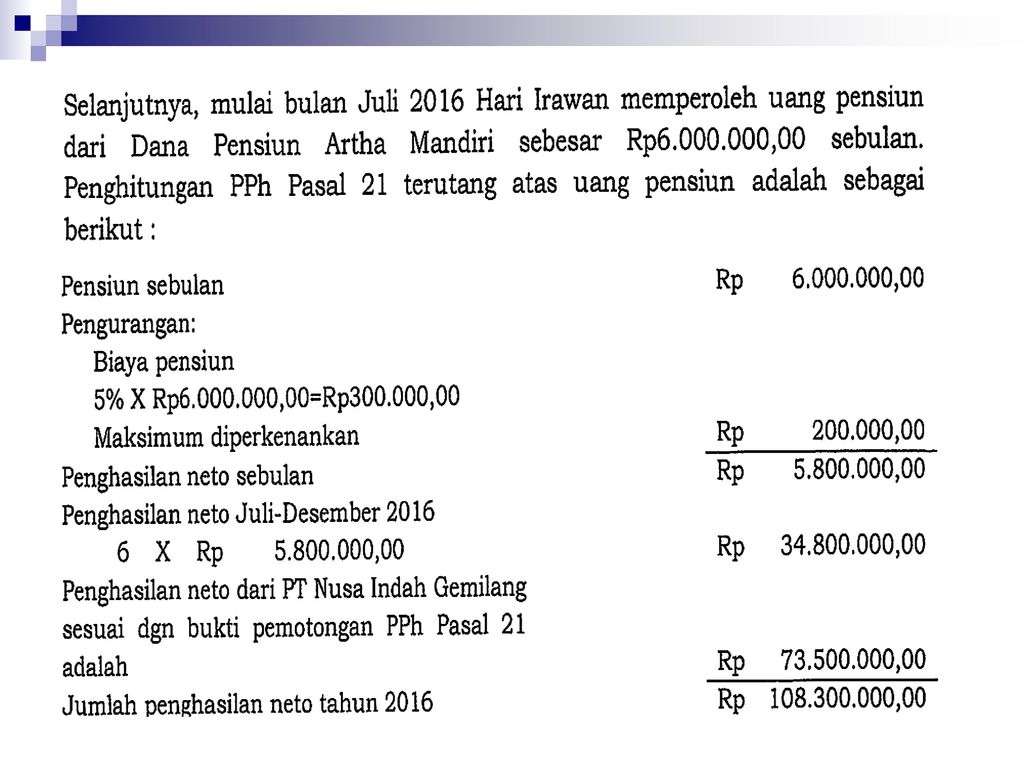

Contoh 8 :

34

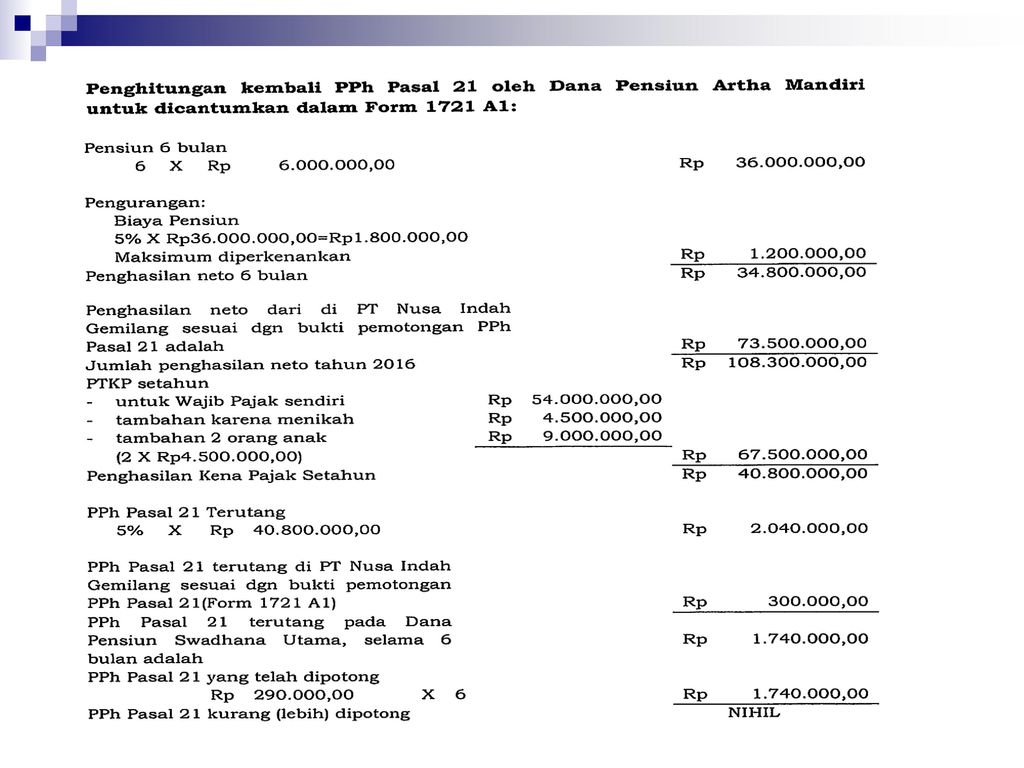

Contoh 9 :

36

Contoh 9:

Presentasi serupa

perhitungan M-4>")

perhitungan M-5>")