Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Overview SPT 1721

2

SPT 1721 1721 Induk 1721 I; 1721 II; 1721-T Daftar Bukti Potong PPh 21 Tidak Final; Daftar Bukti Potong PPh 21 Final; Bukti Potong PPh 21 Non Pegawai Tetap Bukti Potong PPh 21 Non Pegawai Tetap (Final); Bukti Potong PPh 21 Pegawai Tetap.

; Bukti Potong PPh 21 Pegawai Tetap.")

3

SPT 1721 1721 Induk Untuk melaporkan Objek PPh, dan jumlah pajak yang terutang, baik untuk setiap masa maupun masa pajak terakhir; 1721 I Daftar bukti pemotongan PPh Pasal 21 dan/atau Pasal 26 untuk pegawai tetap dan penerima pensiun berkala; Wajib disampaikan hanya di masa pajak Desember; Pemotong pajak tidak perlu melampirkan formulir A1/A2, tapi wajib memberikan ke pegawai tetap/pensiunan/PNS. 1721 II Daftar perubahan pegawai tetap Wajib disampaikan hanya pada saat ada pegawai tetap yang keluar dan atau ada pegawai tetap yang masuk dan atau ada pegawai yang baru ber-NPWP. Tidak termasuk non pegawai tetap. 1721-T Daftar pegawai tetap/penerima pensiun berkala Wajib dilampirkan pada saat pertama kali WP berkewajiban untuk menyampaikan SPT Masa PPh Pasal 21/26; Wajib disampaikan dalam SPT Masa PPh Pasal 21 Masa Pajak Juli 2009; Berisi informasi mengenai nama pegawai tetap, status dan tanggungannya;

4

SPT 1721 1721 Induk Disampaikan setiap masa

Khusus Desember: Diisi berdasarkan jumlah akumulasi yang dibayarkan dalam satu tahun takwim. 1721 I Hanya disampaikan di masa pajak terakhir (Desember) 1721 II Disampaikan di masa terdapat perubahan data pegawai tetap (keluar, masuk dan baru ber-NPWP) 1721-T Disampaikan di masa pajak pertama kali menyampaikan SPT 1721 (SPT Masa Juli 2009) Daftar Bukti Potong PPh 21 Tidak Final Disampaikan di setiap masa dalam hal terdapat pemotongan PPh Pasal 21 non pegawai tetap—tidak final Daftar Bukti Potong PPh 21 Final Disampaikan di setiap masa dalam hal terdapat pemotongan PPh Pasal 21 non pegawai tetap—final Bukti Potong PPh 21 Non Pegawai Tetap Dibuat setiap masa (bila ada pembayaran ke non pegawai tetap), namun tidak perlu dilampirkan dalam SPT Masa 1721. Bukti Potong PPh 21 Non Pegawai Tetap (Final) Dibuat setiap masa (bila ada pembayaran Objek PPh 21 Final), namun tidak perlu dilampirkan dalam SPT Masa 1721. Bukti Potong PPh 21 Pegawai Tetap (1721 A1 – 1721 A2) Dibuat di masa pajak terakhir, tidak perlu dilampirkan dalam pelaporan SPM PPh 21 Desember. Tapi harus diberikan kepada karyawan.

1721 II. Disampaikan di masa terdapat perubahan data pegawai tetap (keluar, masuk dan baru ber-NPWP) 1721-T. Disampaikan di masa pajak pertama kali menyampaikan SPT 1721 (SPT Masa Juli 2009) Daftar Bukti Potong PPh 21 Tidak Final. Disampaikan di setiap masa dalam hal terdapat pemotongan PPh Pasal 21 non pegawai tetap—tidak final. Daftar Bukti Potong PPh 21 Final. Disampaikan di setiap masa dalam hal terdapat pemotongan PPh Pasal 21 non pegawai tetap—final. Bukti Potong PPh 21 Non Pegawai Tetap. Dibuat setiap masa (bila ada pembayaran ke non pegawai tetap), namun tidak perlu dilampirkan dalam SPT Masa Bukti Potong PPh 21 Non Pegawai Tetap (Final) Dibuat setiap masa (bila ada pembayaran Objek PPh 21 Final), namun tidak perlu dilampirkan dalam SPT Masa Bukti Potong PPh 21 Pegawai Tetap (1721 A1 – 1721 A2) Dibuat di masa pajak terakhir, tidak perlu dilampirkan dalam pelaporan SPM PPh 21 Desember. Tapi harus diberikan kepada karyawan.")

5

SPT Masa 1721 Setiap masa: Diisi sesuai dengan penerima penghasilan,

Jumlah penghasilan yang dibayarkan setiap bulan PPh 21 yang terutang sebulan Masa Desember: Akumulasi Jumlah Ph dari Jan - Des Akumulasi PPh 21 yang terutang setahun

6

Masa: Jml Ph bruto dan PPh terutang sebulan

Des: Jml Seluruh Ph bruto dan PPh terutang Setahun Diisi hanya di masa Des: Akumulasi jml PPh 21 dari Jan - Nov Masa Jika ada Des Tdk Akumulasi Diisi Kelebihan Setor PPh 21 dari Masa sebelumnya Kolom kompensasi karena lebih setor: dikompensasikan ke masa pajak berikutnya. Bila dari: Angka 25 Bukan pembetulan; - Angka 27 Hasil pembetulan yg LB Diisi masa dan tahun di mana LB akan dikompensasikan.

8

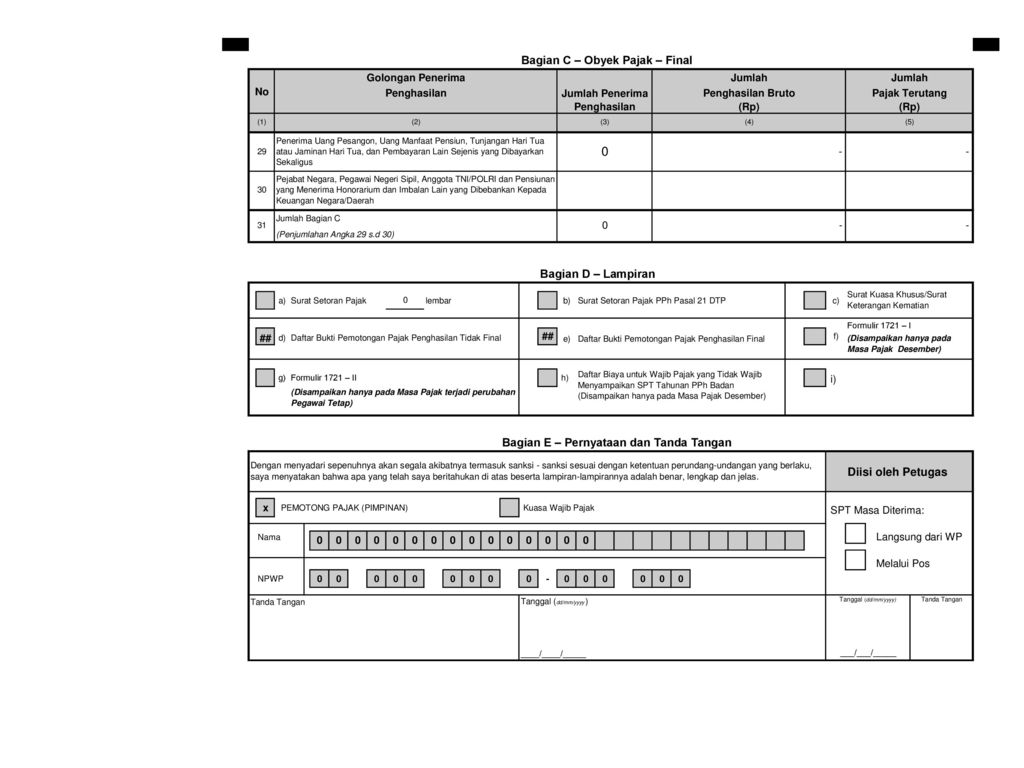

Contoh Formulir Yang Wajib Dilampirkan Untuk Laporan Pertama

Atau Hanya Pada Masa Juli 2009 untuk Yang Sudah Pernah Melapor Dit.P2Humas

9

Contoh Formulir yg dilampirkan hanya pada masa Desember

Dit.P2Humas

10

Bukti Potong Masa PPh 21 (selain Pegawai Tetap)

Diisi KPP tempat pemotong pajak terdaftar Diisi identitas WPOP penerima Ph atau WPOP yg dipotong Diisi “x” bila penerima Ph tdk ber-NPWP (New) Diisi Non Pegawai selain: Dist. MLM, PDLA, Penjaja Brg Dagangan, Tng Ahli. (No. 10 dan 11)

Diisi Non Pegawai selain: Dist. MLM, PDLA, Penjaja Brg Dagangan, Tng Ahli. (No. 10 dan 11)")

12

Direktorat Penyuluhan Pelayanan dan Humas

Dit.P2Humas Direktorat Penyuluhan Pelayanan dan Humas 12

14

Contoh Formulir yg dilampirkan hanya pada masa Desember

Dit.P2Humas

15

Contoh Surat Setoran Pajak (SSP) yang Baru

Hanya diisi Dlm transaksi Pengalihan hak Atas tanah dan Atau bangunan Dan Kegiatan Membangun sendiri Perubahan

16

Kode Akun Pajak 411121 Untuk Jenis Pajak PPh Pasal 21

KODE JENIS JENIS SETORAN SETORAN 100 Masa PPh Pasal 21 199 Pembayaran Pendahuluan SKP PPh Pasal 21 200 Tahunan PPh Pasal 21 300 STP PPh Pasal 21 310 SKPKB PPh Pasal 21 311 SKPKB PPh Final Pasal 21 Pembayaran Sekaligus Atas Jaminan Hari Tua, Uang Tebusan Pensiun, dan Uang Pesangon 320 SKPKBT PPh Pasal 21 321 SKPKBT PPh Final Pasal 21 Pembayaran Sekaligus Atas Jaminan Hari Tua, Uang Tebusan Pensiun, dan Uang Pesangon 390 Pembayaran atas Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali 401 PPh Final Pasal 21 Pembayaran Sekaligus Atas Jaminan Hari Tua, Uang Tebusan Pensiun, dan Uang Pesangon 402 PPh Final Pasal 21 atas honorarium atau imbalan lain yang diterima Pejabat Negara, PNS, anggota TNI/POLRI dan para pensiunnya 500 PPh Pasal 21 atas pengungkapan ketidakbenaran 501 PPh Pasal 21 atas penghentian penyidikan tindak pidana 511 Sanksi denda administrasi berupa denda atas penghentian penyidikan tindak pidana di bidang perpajakan

Presentasi serupa

>")

>")

MK-3 JULIUS HARDJONO>")

>")