Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Chapter II Ketentuan Umum & Tata Cara Perpajakan (KUP)

I Nyoman Darmayasa SE., M.Ak., MM., Ak., BKP., CPMA., CPHR., CA., CPA. Politeknik Negeri Bali 2014

2

Tujuan Instruksional Umum Khusus

Mahasiswa diharapkan mendapatkan pemahaman tentang ketentuan umum dan tata cara perpajakan Khusus Mahasiswa mengetahui istilah-istilah dalam perpajakan. Mahasiswa mengetahui tata cara pendaftaran dan pencabutan NPWP dan NPPKP. Mahasiswa mengetahui ketentuan pelaporan SPT dan sanksi. Mahasiswa mengetahui terbitnya SKP, mengajukan keberatan, dan banding.

3

Pasal 1 KUP (Pengertian-Pengertian) …1

Pajak menurut UU No. 28 tahun 2007 adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar besarnya kemakmuran rakyat Wajib Pajak (WP) yaitu orang pribadi atau badan meliputi pembayar pajak, pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Pengusaha Kena Pajak (PKP) adalah pengusaha yang melakukan penyerahan barang kena pajakdan/atau jasa kena pajak yang dikenai pajak sesuai undang-undang pajak pertambahan nilai tahun 1983 dan perubahannya.

yaitu orang pribadi atau badan meliputi pembayar pajak, pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Pengusaha Kena Pajak (PKP) adalah pengusaha yang melakukan penyerahan barang kena pajakdan/atau jasa kena pajak yang dikenai pajak sesuai undang-undang pajak pertambahan nilai tahun 1983 dan perubahannya.")

4

Pasal 1 KUP (Pengertian-Pengertian) …2

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya. Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas Negara melalui tempat pembayaran yang ditunjuk Menteri Keuangan.

adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya. Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas Negara melalui tempat pembayaran yang ditunjuk Menteri Keuangan.")

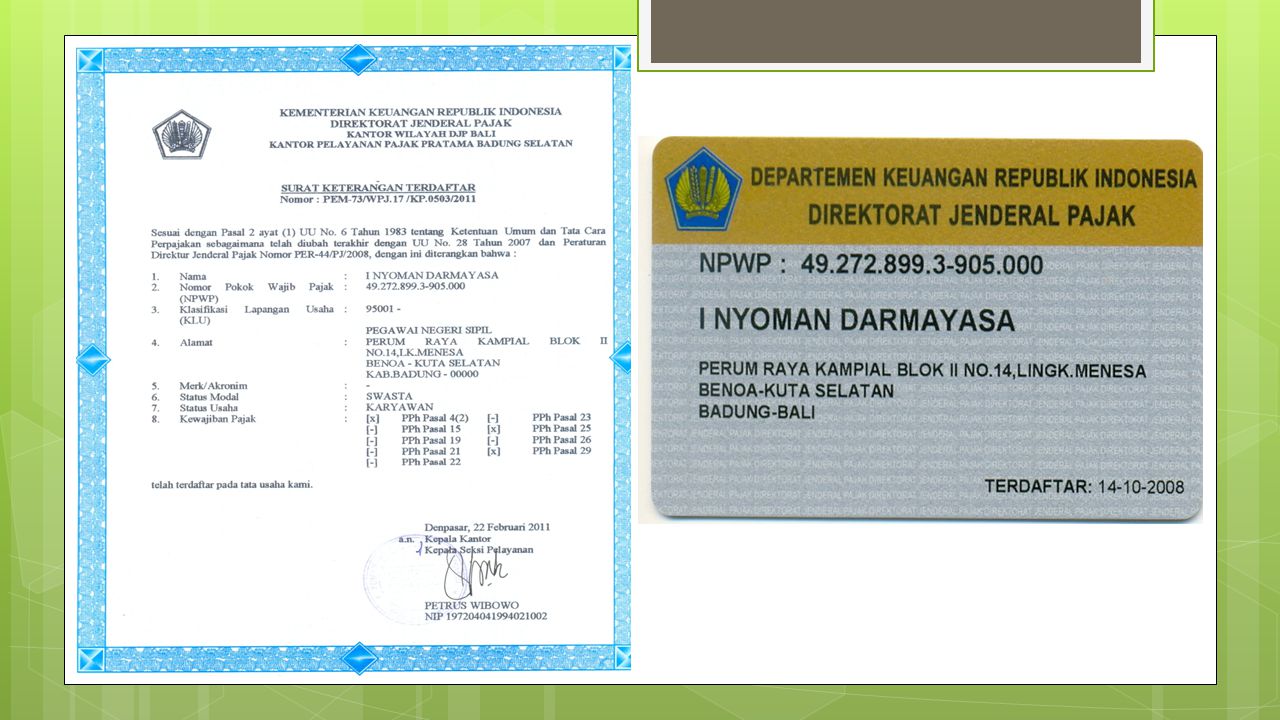

5

NPWP

6

Pasal 2 KUP (NPWP) …1 Setiap wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada Dirjen Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak. DJP menerbitkan Nomor Pokok Wajib Pajak dan/atau pengukuhan Pengusaha Kena Pajak secara jabatan apabila wajib pajak atau Pengusaha Kena Pajak tidak melaksanakan kewajibannya mendaftarkan diri untuk mendapatkan NPWP

7

Pasal 2 KUP (NPWP) …2 Ketentuan mengenai jangka waktu pendaftaran dan pelaporan kegiatan usaha, tata cara pendaftaran, pemberian, dan penghapusan Nomor Pokok Wajib Pajak, serta pengukuhan dan pencabutan pengukuhan Pengusaha Kena Pajak diatur dengan PMK 73/PMK.03/2012 tanggal 15 Mei 2012 Tata cara pendaftaran Nomor Pokok Wajib Pajak dan/atau Pengukuhan Pengusaha Kena Pajak, perubahan data dan pemindahan Wajib Pajak dan/atau Pengusaha Kena Pajak diatur dengan Per 41/PJ/2009 tanggal 15 Juli 2009

8

Ketentuan NPWP Kode NPWP terdiri dari 15 digit, dengan perincian sbb :

2 digit pertama merupakan identitas wajib pajak, yaitu : 01 sampai dengan 03 = Wajib Pajak Badan 04 dan 06 Wajib Pajak Pengusaha 05 Wajib Pajak Karyawan 07, 08 dan 09 Wajib Pajak Orang Pribadi 6 digit kedua merupakan nomor registrasi / urut yang diberikan Kantor Pusat DJP kepada KPP, contoh : 1 digit ketiga diberikan untuk KPP sebagai alat pengaman agar tidak terjadi pemalsuan dan kesalahan NPWP, contoh : 4 3 digit keempat adalah kode KPP, contoh : 005 3 digit terakhir adalah status wajib pajak (Tunggal, Pusat atau Cabang), yaitu : 000 Tunggal atau pusat 00, dst Cabang ke-, dst

, yaitu : 000. Tunggal atau pusat. 00, dst. Cabang ke-, dst.")

10

NPWP Badan Kewajiban Pajaknya : 1. Pasal 25 2. Pasal 4 (2) 3. Pasal 29

3. Pasal 29")

11

SPT

12

Pasal 3 KUP (SPT) Setiap wajib pajak wajib mengisi SPT dengan benar, lengkap, dan jelas dalam bahasa Indonesia dengan menggunakan huruf latin, angka arab, satuan uang rupaiah, dan menandatangani serta menyampaikan ke kantor pajak tempat wajib pajak terdaftar. Ketentuan ini diatur pada pasal 3 Undang-Undang 28 tahun 2007 Benar adalah benar dalam perhitungan, termasuk benar dalam penerapan ketentuan peraturan perundang-undangan perpajakan, dalam penulisan, dan sesuai dengan keadaan yang sebenarnya. Lengkap adalah memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan. Jelas adalah melaporkan asal-usul atau sumber dari objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan.

13

Tata cara pelaporan Surat Pemberitahuan Masa bagi Wajib Pajak dengan kriteria tertentu yang dapat melaporkan beberapa masa pajak dalam satu surat pemberitahuan masa diatur dengan PMK No. 182/PMK.03/2007 tanggal 28 Desember Penentuan tanggal jatuh tempo pembayaran dan penyetoran pajak, penentuan tempat pembayaran pajak, dan tata cara pembayaran, penyetoran dan pelaporan pajak, serta tata cara pengangsuran dan penundaan pembayaran pajak diatur dengan PMK 80/PMK.03/2010 tanggal 5 April 2010.

14

SPT Masa PPh Pasal 21 Dibuat oleh Pemberi Kerja Hitung Potong

Setor (Paling Lama 10 hari Setelah Akhir Masa Pajak-Pasal 9 ayat 1 KUP) Lapor (Paling Lama 20 hari Setelah Akhir Masa Pajak-Pasal 3 ayat 3a KUP)

Lapor (Paling Lama 20 hari Setelah Akhir Masa Pajak-Pasal 3 ayat 3a KUP)")

15

SPT Tahunan WPOP Form 1770 S Dibuat oleh WPOP sbb:

Dari satu atau lebih pemberi kerja Penghasilan dalam negeri lainnya Penghasilan yang dikenai PPh Final atau bersifat Final Setor (Sebelum SPT Tahunan PPh disampaikan-Pasal 9 ayat 2 KUP) Lapor (Paling Lama 3 bulan Setelah Akhir Tahun Pajak-Pasal 3 ayat 3b KUP)

Lapor (Paling Lama 3 bulan Setelah Akhir Tahun Pajak-Pasal 3 ayat 3b KUP)")

16

SPT Tahunan WPOP Form 1770 Dibuat oleh WPOP sbb:

Dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan norma penghasilan neto Dari satu atau lebih pemberi kerja Penghasilan yang dikenai PPh Final atau bersifat Final Penghasilan lain

17

SPT Tahunan WP Badan Form 1771 Dibuat oleh WP Badan

Setor (Sebelum SPT Tahunan PPh disampaikan-Pasal 9 ayat 2 KUP) Lapor (Paling Lama 4 bulan Setelah AkhirTahun Pajak-Pasal 3 ayat 3c KUP)

Lapor (Paling Lama 4 bulan Setelah AkhirTahun Pajak-Pasal 3 ayat 3c KUP)")

18

Sanksi Denda (Pasal 7 ayat 1)

SPT Masa PPN telat lapor sanksi denda Rp ,- SPT Masa Lainnya telat lapor sanksi denda Rp ,- SPT Tahunan WP Badan telat lapor sanksi denda Rp ,- SPT Tahunan WPOP telat lapor sanksi denda Rp ,- Sanksi Bunga (Pasal 9 ayat 2a) Telat Setor Pajak sanksi bunga 2 % dihitung dari tanggal jatuh tempo pembayaran s.d. tgl pembayaran, dan bagian dari bulan dihitung penuh 1 bulan

Telat Setor Pajak sanksi bunga 2 % dihitung dari tanggal jatuh tempo pembayaran s.d. tgl pembayaran, dan bagian dari bulan dihitung penuh 1 bulan.")

Presentasi serupa

>")

32 1 SOSIALISASI PENOMORAN FAKTUR PAJAK PERATURAN DIREKTUR JENDERAL PAJAK TENTANG.>")

>")

PPKP (Pengukuhan Pengusaha Kena Pajak)>")

MK-3 JULIUS HARDJONO>")