Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Hesti Novitasari 20110730087 Ekonomi dan Perbankan Islam

LAPORAN KEUANGAN BANK DAN KONSOLIDASI PT BANK MUAMALAT INDONESIA Tbk DAN ANAK PERUSAHAAN Hesti Novitasari Ekonomi dan Perbankan Islam

5

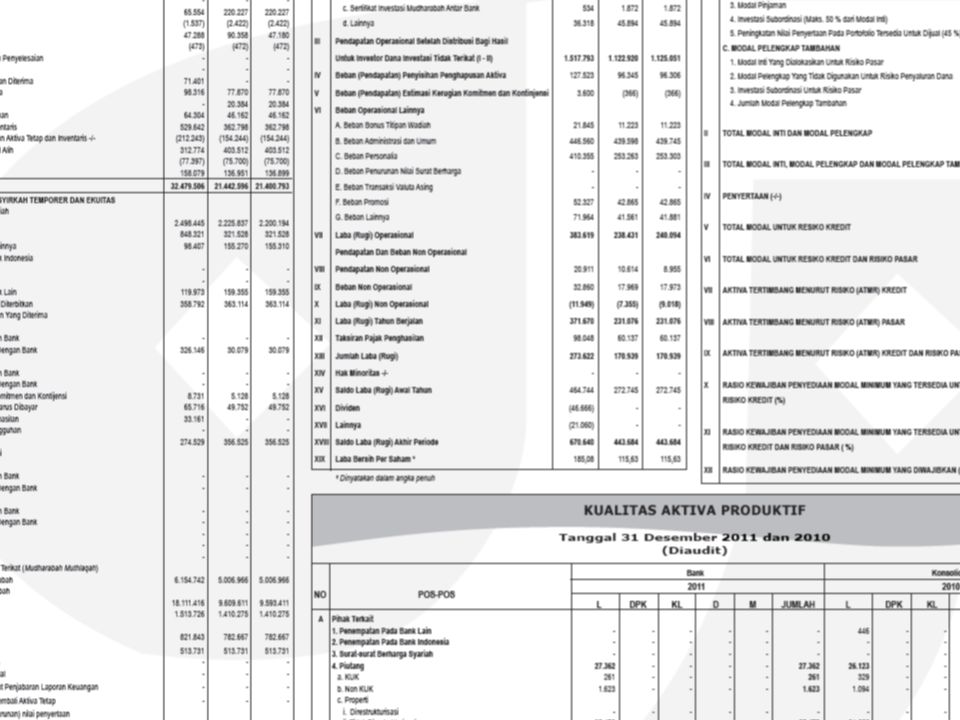

Laporan Perhitungan Laba/Rugi Bank Muamalat

Laporan Perhitungan Laba/Rugi Bank Muamalat dilakukan setiap periode 1 januari-31 desember. Laporan laba/rugi mencangkup pendapatan dan beban/biaya, yang terhitung sesuai dengan periode tersebut. Perhitungan laba/rugi disusun oleh perbankan untuk menghitung pos-pos pendapatan dan pos-pos biaya beban dari suatu bank pada periode tertentu. Dapat dianalisis pendapatan dan beban bank muamalat pada slide sebelumnya. Terlihat jumlah pendapatan yang diterima bank muamalat lebih besar dari dari pada biaya beban. Hal ini menandakan bahwa bank muamalat mengalami surplus pada periode 31desember 2011.

6

Pendapatan yang diterima bank muamalat terdiri dari :

Pendapatan dari penyaluran dana, yaitu pendapatan yang didapat ketika bank menyalurkan dana kepada nasabah. Seperti pendapatan margin murabaha, sewa ijarah, istishna, mudharabah, musyarakah. Pendapatan operasional, yaitu pendapatan dari kegiatan usaha utama. pendapatan operasional hampir sama dengan pendapatan dari penyaluran dana. misalnya pendapatan jasa, pendapatan penjualan barang dagangan. Bagi hasil investor tidak terikat Pendapatan operasional setelah distribusi bagi hasil untuk investor dana investasi tidak terikat Sedangkan beban-baban dari bank muamalt, terdiri dari : Beban (pendapatan)penyisihan penghapusan aktiva Beban (pendapatan) estimasi kerugian konmitmen dan kontijensi Beban operasional lainnya Beban non operasional

penyisihan penghapusan aktiva. Beban (pendapatan) estimasi kerugian konmitmen dan kontijensi. Beban operasional lainnya. Beban non operasional.")

7

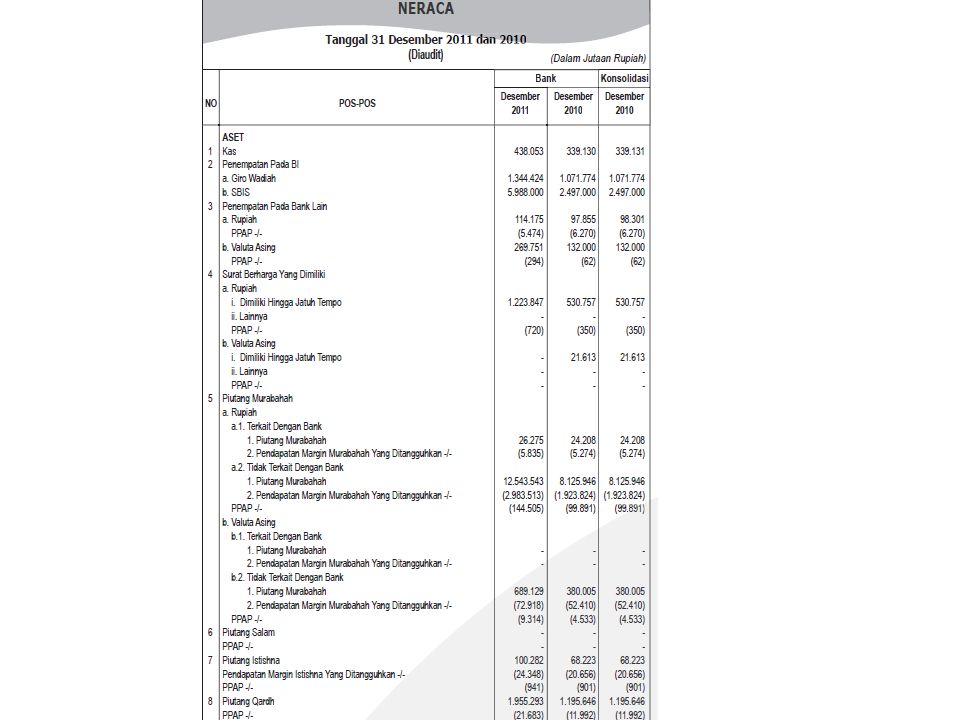

Laporan Keuangan Neraca Bank Muamalat

Laporan Keuangan Neraca Bank Muamalat dilakukan setiap triwulan ,atau setiap tiga bulan sekali. Laporan yang saya lampirkan ini laporan yang terhitung mulai tanggal 1 september-31 desember. Neraca adalah jumlah seluruh kekayaan yang dimilki PT BANK MUAMALT INDONESIA Tbk, yang dilaporkan pada tanggal per 31 Desember atau jumlah kekayaan bank muamalat pada saat itu. Neraca terdiri dari 1. Aset atau aktiva, yaitu jumlah kekayan Bank pada periode tertentu. Aktiva dibank muamalat terdiri dari : kas, Penempatan pada BI, Penempatan pada Bank lain, Surat Berharga Yang Dimiliki, Piutang Murabahah, Piutang Salam, Piutang Istishna, Piutang Qardh, Pembiayaan, Persediaan, Ijarah, Tagihan Lainnya, Penyertaan, Aktiva Istishna Dalam Penyelesaian,Termin Istishna, Pendapatan Yang Akan Diterima, dll 2. Kewajiban merupakan utang bank yang harus dibayar kepada nasabah/pihak lain dalam jangka waktu tertentu. Kewajiban dibank muamalat, terdiri dari : Dana SimpananWadiah, KewajibanSegeraLainnya, KewajibanPada Bank Lain, SuratBerharga Yang Diterbitkan, EstimasiKerugianKomitmendanKontijensi, Beban Yang MasihHarusDibayar, TaksiranPajakPenghasilan dll 3. Ekuitas bank muamalat, terdiri dari : Modal Disetor, Agio (disagio), Modal Sumbangan, Dana Setoran Modal , PenyesuaianAkibatPenjabaranLaporanKeuangan, SelisihPenilaianKembaliAktivaTetap, Peningkatan (Penurunan) nilaipenyertaanpadaportofolio yang tersediauntukdijual, SaldoLaba (Rugi)

, Modal Sumbangan, Dana Setoran Modal , PenyesuaianAkibatPenjabaranLaporanKeuangan, SelisihPenilaianKembaliAktivaTetap, Peningkatan (Penurunan) nilaipenyertaanpadaportofolio yang tersediauntukdijual, SaldoLaba (Rugi)")

8

Praktik riil tentang praktik Penghimpunan dan Penyaluran dana Bank Muamalat Tbk

fungsi dari suatu bank adalah menghimpun, menyalurkan, dan memberikan jasa kepada nasabah. Aplikasi dari produk bank syariah, yaitu Penghimpunan dana : prinsip wadiah, prinsip mudharabah Penyaluran dana : prinsip jual beli (murabaha, istishna, salam), prinsip sewa (ijarah), prinsip bagi hasil (mudharabah, musyarakah) Layanan jasa (wakalah, kafalah, qardh, hawalah, rahn, sharf) Dan esensi dari bank syariah adalah bagi hasil. Namun kenyataannya didalam bank syariah lebih dominan prinsip jual beli dari pada bagi hasil. Dikarenakan tingginya risiko yang ditanggung pada prinsip bagihasil. Dapat dianalisis dari data keuangan yang saya kirim, bahwasannya Bank Muamalat dalam pratek penghimpunan dana, bahwa dalam periode 31 desember tidak melakukan prinsip wadiah, namun bagi hasil mudharabah menunjukkan jumlah yang baik. Sedangkan dalam pratek penyaluran dana bank muamalat menerapkan prinsip jual beli dan bagi hasil. Namun didalam prinsip jual beli hanya ditemukan akad murabah dan istisna, tidak ditemukan akad salam. Sedangkan dalam prinsip bagi hasil terdapat mudharabah dan musyarakah. Dan terlihat jumlah dana pada prinsip bagi hasil hampir seimbang dengan prinsip jual beli. Ini menunjukkan bahwa bank muamalat benar-benar melaksanakan esensi dari bank syariah itu sendiri. Walaupun jumlah jual beli lebih besar.

, prinsip sewa (ijarah), prinsip bagi hasil (mudharabah, musyarakah) Layanan jasa (wakalah, kafalah, qardh, hawalah, rahn, sharf) Dan esensi dari bank syariah adalah bagi hasil. Namun kenyataannya didalam bank syariah lebih dominan prinsip jual beli dari pada bagi hasil. Dikarenakan tingginya risiko yang ditanggung pada prinsip bagihasil. Dapat dianalisis dari data keuangan yang saya kirim, bahwasannya Bank Muamalat dalam pratek penghimpunan dana, bahwa dalam periode 31 desember tidak melakukan prinsip wadiah, namun bagi hasil mudharabah menunjukkan jumlah yang baik. Sedangkan dalam pratek penyaluran dana bank muamalat menerapkan prinsip jual beli dan bagi hasil. Namun didalam prinsip jual beli hanya ditemukan akad murabah dan istisna, tidak ditemukan akad salam. Sedangkan dalam prinsip bagi hasil terdapat mudharabah dan musyarakah. Dan terlihat jumlah dana pada prinsip bagi hasil hampir seimbang dengan prinsip jual beli. Ini menunjukkan bahwa bank muamalat benar-benar melaksanakan esensi dari bank syariah itu sendiri. Walaupun jumlah jual beli lebih besar.")

Presentasi serupa

>")

yang disepakati oleh penjual dan pembeli>")