Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Bab 8. Manajemen Risiko Bank Syariah

Oleh Gita Danupranata

2

proses identifikasi, pengukuran, pemantauan, dan pengendali risiko

Pemetaan Risiko Bisnis Alat Modeling Teknik mengidentifikasi dan menilai risiko Peran Internet/Intranet

3

Pemetaan Risiko Bisnis

Membuat daftar berbagai risiko yang ada, dengan mengelompokkannya ke dalam sebuah kuadran tergantung tinggi-rendahnya tingkat kemungkinan terjadi, dan dapat berdampak kepada rugi yang besar atau kecil. Membuat peta yang menyajikan kajian perbandingan antara Risiko Kredit, Risiko Pasar, Risiko Likuiditas, dan Risiko Operasional yang dihadapi Bank. Dengan membandingkan risiko pada sebuah matriks antara dampak dan frekuensinya, manajemen akan dapat melihat gambaran menyeluruh dari semua risiko berikut keterkaitannya satu sama lain.

4

Alat Modeling Alat modeling ini akan memudahkan para manajer untuk mengelola ketidakpastian. Analisis scenario dan model proyeksi merupakan model yang paling sering digunakan.

5

Teknik mengidentifikasi dan menilai risiko

Kelompok teknik ini akan membantu Manajemen dalam hal menetapkan focus/memberikan perhatian dan mengakomodasi seluruh kegiatan pengelolaan Risiko.

6

Peran Internet/Intranet

Pemakaian Internet/Intranet semakin meningkat dalam mengelola Risiko. Alat ini digunakan untuk mempromosikan kewaspadaan dan pengelolaan Risiko, untuk mendapatkan informasi mengenai Risiko untuk area tertentu, berkomunikasi dengan pegawai, berbagai informasi mengenai Manajemen Risiko dengan Bank lain, dan mengkomunikasikan tujuan Manajemen Risiko Bank kepada publik

7

Bagaimana memperlakukan resiko

Dihindari, apabila resiko tersebut masih dalam pertimbangan untuk diambil, misalnya karena tidak masuk kategori Resiko yang diinginkan Bank atau karena kemungkinan jauh lebih besar dibandingkan keuntungan yang diharapkan Diterima dan dipertahankan, apabila resiko berada pada tingkat yang paling ekonomis Dinaikkan, diturunkan atau dihilangkan, apabila resiko yang ada dapat dikendalikan dengan tata kelola yang baik, atau melalui pengoperasian exit strategy Dikurangi, misalnya dengan mendiversifikasi portofolio yang ada, atau membagi (share) resiko dengan pihak lain Dipagari (hedge), apabila resiko dapat dilindungi secara atificial, misalnya resiko dinetralisir sampai batas tertentu dengan instrumen derivatif.

resiko dengan pihak lain. Dipagari (hedge), apabila resiko dapat dilindungi secara atificial, misalnya resiko dinetralisir sampai batas tertentu dengan instrumen derivatif.")

8

PENGUKURAN RISK-BASED BANK RATING (RBBR)

Tanggal 5 Januari 2011 Bank Indonesia mengeluarkan peraturan baru mengenai penilaian tingkat kesehatan bank umum melalui Peraturan Bank Indonesia (PBI) No.13/1/PBI/2011 yang menyebabkan terjadinya perubahan tata cara penilaian dan pelaporan bank. Munculnya peraturan ini adalah dalam rangka meningkatkan efektivitas penilaian tingkat kesehatan bank dengan pendekatan berdasarkan risiko dan menggunakan 4 faktor pengukuran yaitu profil risiko (risk profile), good corporate governance (GCG), rentabilitas (earnings), dan permodalan (capital). Keempat faktor ini adalah satu kesatuan nilai yang akan menjadi hasil akhir peringkat tingkat kesehatan bank.

No.13/1/PBI/2011 yang menyebabkan terjadinya perubahan tata cara penilaian dan pelaporan bank. Munculnya peraturan ini adalah dalam rangka meningkatkan efektivitas penilaian tingkat kesehatan bank dengan pendekatan berdasarkan risiko dan menggunakan 4 faktor pengukuran yaitu profil risiko (risk profile), good corporate governance (GCG), rentabilitas (earnings), dan permodalan (capital). Keempat faktor ini adalah satu kesatuan nilai yang akan menjadi hasil akhir peringkat tingkat kesehatan bank.")

9

Dalam PBI yang mengatur RBBR ini menyebutkan bahwa bank wajib memelihara dan/atau meningkatkan tingkat kesehatan bank dengan menerapkan prinsip kehati-hatian dan manajemen risiko dalam melaksanakan kegiatan usaha.

10

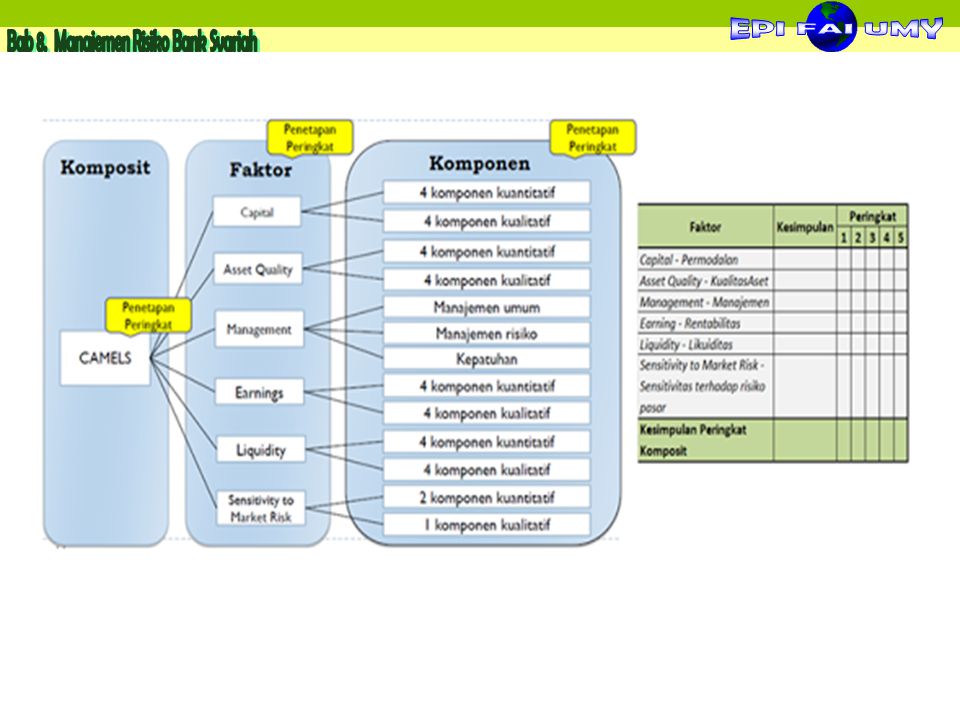

RBBR merupakan integrasi antara 2 sistem rating yg berbeda yaitu CAMELS dan risk profile dimana sebelumnya pada risk profile ada 9 item risiko dan 6 poin pada CAMELS yang menjadi 4 faktor penilaian RBBR menjadi single rating system

11

Pada tataran implementasi, tantangan yang teridentifikasi baik dari pihak Bank Indonesia maupun dari pihak bank adalah: Mengubah mindset dari kuantitatif menjadi analytical thinking yang didasari oleh analisis atas fakta-fakta Mengubah konsep dan aplikasi risiko inheren (inherent risk) Konsep analisis dan rasio-rasio baru Metodologi baru untuk mengaitkan modal dengan risiko

Konsep analisis dan rasio-rasio baru. Metodologi baru untuk mengaitkan modal dengan risiko")

13

Konsep Risk Based Bank Rating (RBBR)

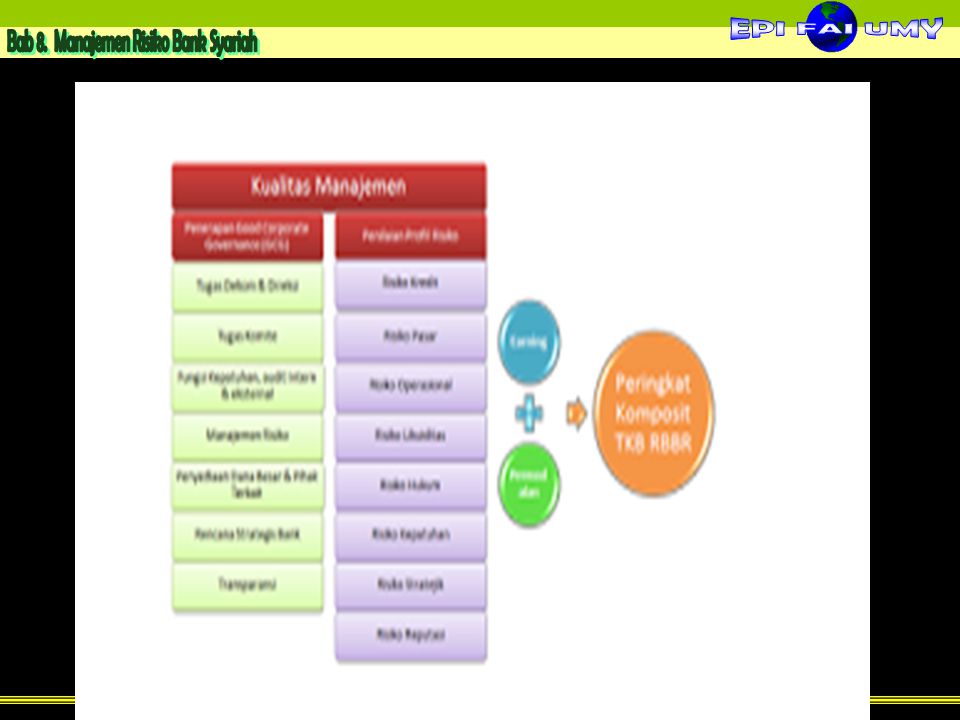

Penilaian RBBR mencakup empat faktor yaitu : i). Pelaksanaan Good Corporate Governance (GCG), ii). Profil Risiko, iii). Earning (pendapatan) & iv). Capital (permodalan).

. Pelaksanaan Good Corporate Governance (GCG), ii). Profil Risiko, iii). Earning (pendapatan) & iv). Capital (permodalan).")

15

Pelaksanaan Good Corporate Governance

Pertama, transparansi (transparency), yaitu keterbukaan dalam mengemukakan informasi informasi yang material dan relevan serta keterbukaan dalam proses pengambilan keputusan. Kedua, akuntabilitas (accountability)yaitu kejelasan fungsi dan pelaksanaan pertanggungjawaban organ Bank sehingga pengelolaannya berjalan secara efektif. Ketiga, pertanggungjawaban (responsibility) yaitu kesesuaian pengelolaan Bank dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip pengelolaan Bank yang sehat. Keempat, independensi (independency)yaitu pengelolaan Bank secara profesional tanpa pengaruh/tekanan dari pihak manapun. Kelima, kewajaran (fairness) yaitu keadilan dan kesetaraan dalam memenuhi hak-hakstakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

, yaitu keterbukaan dalam mengemukakan informasi informasi yang material dan relevan serta keterbukaan dalam proses pengambilan keputusan. Kedua, akuntabilitas (accountability)yaitu kejelasan fungsi dan pelaksanaan pertanggungjawaban organ Bank sehingga pengelolaannya berjalan secara efektif. Ketiga, pertanggungjawaban (responsibility) yaitu kesesuaian pengelolaan Bank dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip pengelolaan Bank yang sehat. Keempat, independensi (independency)yaitu pengelolaan Bank secara profesional tanpa pengaruh/tekanan dari pihak manapun. Kelima, kewajaran (fairness) yaitu keadilan dan kesetaraan dalam memenuhi hak-hakstakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.")

Presentasi serupa

>")

>")

>")