Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Penilaian Gedung Perkantoran

Pendidikan Penilaian Tingkat Madya - MAPPI

2

Faktor Faktor Yang Mempengaruhi Nilai

Lokasi dan aksesbilitas Peraturan Tata Kota : Peruntukan, KDB, KLB. Ukuran dan bentuk tanah Kualitas bangunan Fasilitas yang disediakan gedung perkantoran tersebut : parkir mobil, ruang pertemuan. Klasifikasi gedung perkantoran Tingkat hunian Biaya operasional

3

Pendekatan Penilaian Amerika Australia INDONESIA

1. Market Data Approach 1. Market Data Approach : Market Continuum, Simple Comparison, Detailed Analysis (paired sales analysis, market adjustment grid) 1. Pendekatan Perbandingan Data Pasar 2. Cost Approach : Quantity Survey, Unit in Place, Square Metre, Index 2. Cost Approach 2. Pendekatan Biaya : Metode Kalkulasi Biaya dan Metode DRC 3. Income Approach : Direct Capitalization, DCF, Land Development, Residual Technique (land, building, property) 3. Hypothetical Development Approach 3. Pendekatan Pendapatan : Metode Kapitalisasi Langsung & Metode Arus Kas Terdiskonto 4. Computer Based Technique : Cash Flow Method, Regression (simple and multi regression analysis)

1. Pendekatan Perbandingan Data Pasar. 2. Cost Approach : Quantity Survey, Unit in Place, Square Metre, Index. 2. Cost Approach. 2. Pendekatan Biaya : Metode Kalkulasi Biaya dan Metode DRC. 3. Income Approach : Direct Capitalization, DCF, Land Development, Residual Technique (land, building, property) 3. Hypothetical Development Approach. 3. Pendekatan Pendapatan : Metode Kapitalisasi Langsung & Metode Arus Kas Terdiskonto. 4. Computer Based Technique : Cash Flow Method, Regression (simple and multi regression analysis)")

4

Pendekatan Perbandingan Data Pasar

Pendekatan ini pada umumnya sulit digunakan dalam melakukan penilaian gedung perkantoran di Indonesia. Hal ini disebabkan karena kurang tersedianya data pembanding di pasar. Namun jika data pembanding tersedia, maka pendekatan ini dapat dan perlu diterapkan. Perbandingan biasanya dilakukan dalam satuan Rupiah/m2 area yang bisa disewakan.

5

Pendekatan Perbandingan Data Pasar

Langkah Langkah Penilaian : Mengumpulkan data data properti pembanding. Menetapkan satuan pembanding, misalnya Rp/m2 area yang dapat disewakan [rentable area]. Menetapkan unsur pembanding. Melakukan penyesuaian antara properti pembanding dan objek penilaian. Melakukan rekonsiliasi terhadap indikasi nilai yang ada.

6

Pendekatan Biaya Pendekatan ini umumnya digunakan apabila

objek penilaian relatif baru objek penilaian tidak memenuhi prinsip HBU Mengapa ? Karena penerapan pendekatan pendapatan akan menghasilkan nilai yang lebih rendah pada objek yang tidak memenuhi prinsip HBU. [pendapatannya tidak optimal] Sedangkan secara umum investor tidak akan membeli suatu properti melebihi biaya untuk membeli tanah yang sejenis ditambah dengan biaya membangunan bangunan dengan kulaitas yang sama.

7

Pendekatan Biaya Langkah Langkah Penilaian :

Menentukan nilai tanah dengan mengasumsikannya sebagai tanah kosong. Nilai tanah diperoleh melalui pendekatan perbandingan data pasar. Menentukan nilai bangunan dengan menghitung biaya pengganti baru, kemudian dikurangkan dengan kerusakan/kemunduran. Menentukan nilai objek penilaian adalah dengan menjumlahkan nilai tanah dan nilai bangunannya.

8

Pendekatan Pendapatan

Nilai objek penilaian didapatkan dengan mendiskontokan [mengalikan dengan discount factor tertentu] rangkaian pendapatan yang akan datang menjadi nilai sekarang. V = NOI2 [1+i]2 + NOI1 [1+i]1 NOIn-1 [1+i]n-1 NOIn [1+i]n V = Value NOI = Net Operating Income i = Discount Rate

9

Pendekatan Pendapatan

Langkah Langkah Penilaian : Melakukan riset terhadap Income & Expense [pendapatan dan pengeluaran] dari objek penilaian dan properti pembanding. Melakukan estimasi besarnya Potential Gross Income [pendapatan kotor potensial] dari objek penilaian. Melakukan estimasi besarnya Vacancy & Collection Loss [tingkat kekosongan dan kehilangan pendapatan] dari objek penilaian.

10

Pendekatan Pendapatan

Menghitung Effective Gross Income [pendapatan kotor efektif] dengan mengurangkan tingkat kekosongan dan kehilangan pendapatan dari total pendapata kotor potensial. Melakukan estimasi besarnya total biaya operasional, terdiri dari biaya tetap, biaya variabel dan cadangan. Menghitung Net Operating Income [pendapatan bersih operasi] dengan mengurangkan total biaya operasional dari pendapatan kotor efektif.

11

Pendekatan Pendapatan

Menentukan Terminal Capitalization Rate Melakukan estimasi Terminal Value Menentukan Discount Rate Melakukan proses diskonto terhadap rangkaian Net Operating Income Menentukan nilai objek penilaian dengan menjumlahkan nilai sekarang masing-masing Net Operating Income

12

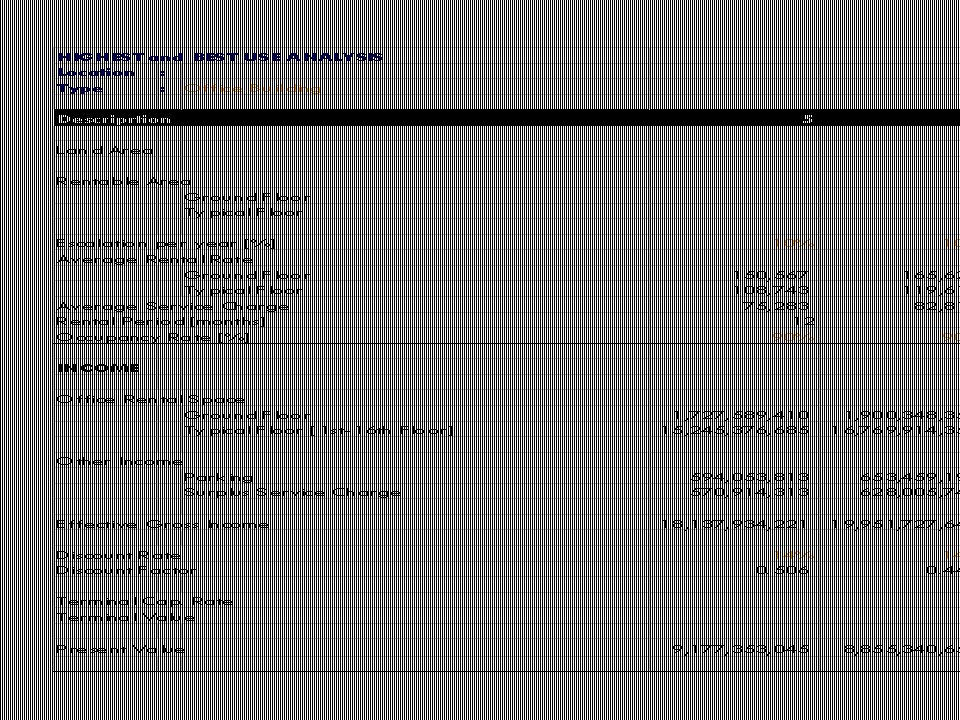

Penilaian Gedung Perkantoran Dengan Pendekatan Perbandingan Data Pasar

13

Pendekatan Perbandingan Data Pasar : Teknik Penyesuaian Kualitatif

14

Pendekatan Perbandingan Data Pasar : Teknik Penyesuaian Kualitatif

(77,926+70,077)/2 = 75.50

/2 =")

15

Penilaian Gedung Perkantoran Dengan Pendekatan Biaya

16

Pendekatan Biaya: Metode Meter Persegi

17

Penilaian Gedung Perkantoran Dengan Pendekatan Pendapatan

18

Pendekatan Pendapatan : Metode DCF

19

Analisa Harga Sewa

20

Analisa Harga Sewa

21

Gedung Perkantoran Tidak Memenuhi Prinsip HBU ?

22

Jika tidak memenuhi prinsip HBU…

Mengestimasi nilai pasar tanah dengan pendekatan data pasar Jika data tidak tersedia, nilai pasar tanah dapat dihitung dengan pendekatan pendapatan : land residual technique Sedangkan Nilai Bangunan dihitung dengan pendekatan biaya

25

STUDI KASUS

26

Kasus Penilaian 1 Di atas sebidang tanah telah dibangun sebuah gedung perkantoran. Gedung kantor ini dibangun dengan memenuhi semua persyaratan bangunan perkantoran dan memenuhi Prinsip “Highest and Best Use”. Gedung ini berlantai 13 [tiga belas]. Adaoun rincian luas lantai, sbb : Lantai 1 [satu] m2 Lantai 2 & 3 masing – masing 600 m2 Lantai 4 hingga 12 masing – masing 500 m2 Lantai m2 Bangunan ini telah beroperasi selama 2 tahun.

27

Kasus Penilaian 1 Diskon Rate yang digunakan 15 %.

Lantai 13 digunakan sebagai ruang pertemuan yang disewakan . Luas efektif lantai 1 adalah 60 %, sedangkan luas efektif lantai yang lain adalah 80 %.

28

Kasus Penilaian 1 Lantai 1 (satu) Rp 90, 000/m2/bulan

Sewa gedung ini adalah sebagai berikut : Lantai 1 (satu) Rp 90, 000/m2/bulan Lantai 2 sampai 12 adalah Rp 70, 000/m2/bulan Ruang pertemuan disewakan per hari Rp ,-

Rp 90, 000/m2/bulan. Lantai 2 sampai 12 adalah Rp 70, 000/m2/bulan. Ruang pertemuan disewakan per hari Rp ,-")

29

Kasus Penilaian 1 Tingkat hunian :

Tingkat hunian untuk lantai yang disewakan diperkirakan adalah : 3 tahun dari saat ini 70 % 3 tahun berikutnya 80 % Selanjutnya untuk tahun berikutnya diperkirakan tetap adalah 90 %. Ruang pertemuan per tahun diperkirakan dipergunakan selama 150 hari.

30

Kasus Penilaian 1 Service charge adalah Rp ,- /m2/bulan untuk lantai yang disewa. Biaya operasional gedung per tahun adalah 30 % dari pendapatan gedung (termasuk biaya cadangan penggantian). Bangunan ini akan dibeli oleh perusahaan X , dan direncanakan akan dikelola selama 12 tahun dan diawal tahun ke 13 properti ini akan dijual.

. Bangunan ini akan dibeli oleh perusahaan X , dan direncanakan akan dikelola selama 12 tahun dan diawal tahun ke 13 properti ini akan dijual.")

31

Kasus Penilaian 1 Diketahui di daerah tersebut, untuk gedung perkantoran sejenis dengan Nilai Pasar Rp 20 milyar dapat menghasilkan pendapatan bersih sebesar Rp 2,2 milyar/tahun. Selisih tingkat kapitalisasi gedung saat ini, dan 12 tahun yang akan datang diperkirakan adalah 12 %. Berapa Nilai Pasar gedung yang akan dibeli ? [Gunakan DCF Method]

32

Kasus Penilaian 2 Suatu bangunan perkantoran yang disewakan mempunyai nilai sebesar Rp 52 milyar. Bangunan ini mempunyai ruang serba guna seluas 1,400 meter persegi dan ruang pertemuan yang luasnya 1,000 meter persegi. Luas yang paling efisien untuk ruang serba guna adalah 1,200 meter persegi sedang untuk ruang pertemuan adalah 950 meter persegi.

33

Kasus Penilaian 2 Karena luas bangunan yang tidak serasi, terpaksa manajemen menurunkan tarif sewa. Apabila tarif sewa ruang serba guna dan ruang pertemuan adalah US $ 0, 35 per m2 per hari, sedang dalam 1 tahun diperkirakan terisi 240 hari, dan biaya operasional pengelola adalah US $ 0, 15 per m2 per hari, sedang tingkat kapitalisasi saat ini adalah sebesar 8 %. Berapa Nilai Pasar dari bangunan perkantoran tersebut bila 1 US$ = Rp 8,500.- ?

34

Kasus Penilaian 3 Suatu gedung perkantoran berlantai 10, terletak di jalan H.R Rasuna Said. Rincian data untuk objek penilaian ini adalah sebagai berikut : Luas lantai m2 Luas lantai 2 s/d 10 masing – masing 550 m2 Lantai 10 digunakan sebagai ruang pertemuan Luas efektif diperhitungkan 80 % dari luas lantai Tingkat kekosongan & Collection Loss diperkirakan 15% per tahun Sewa ruang pertemuan Rp 3,4 juta per hari

35

Kasus Penilaian 3 Suatu gedung perkantoran berlantai 10, terletak di jalan H.R Rasuna Said. Rincian data untuk objek penilaian ini adalah sebagai berikut : Luas lantai 1adalah 600 m2 Luas lantai 2 s/d 10 masing – masing adalah 550 m2 Lantai 10 digunakan sebagai ruang pertemuan Luas efektif diperhitungkan 80 % dari luas lantai Tingkat kekosongan & Collection Loss diperkirakan 15% per tahun Sewa ruang pertemuan Rp 3,4 juta per hari

36

Kasus Penilaian 3 Sewa gedung perkantoran adalah US $ 15/m2/bulan

Service Charge US $ 5 /m2/bulan Dalam 1 tahun ruang pertemuan terisi selama 240 hari Pengeluaran operasional gedung per tahun adalah 30 % dari seluruh pendapatan kotor gedung. US $ 1 = Rp 8.500,- Tingkat Kapitalisasi adalah 9 % Hitung Nilai Pasar gedung perkantoran tersebut !

Presentasi serupa

>")

>")

>")

>")