Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

HUKUM PAJAK ( TAX LAW ) MK-14 JULIUS HARDJONO

MK-14 JULIUS HARDJONO")

2

JUDICIAL REVIEW & PAJAK DAERAH

3

Judicial Review merupakan proses pengujian peraturan perundang-undangan yang lebih rendah terhadap peraturan perundang-undangan yang lebih tinggi yang dilakukan oleh lembaga peradilan. Dalam praktik, judicial review (pengujian) undang-undang terhadap Undang-Undang Dasar 1945 dilakukan oleh Mahkamah Konstitusi (“MK”). Sedangkan, pengujian peraturan perundang-undangan di bawah UU terhadap UU dilakukan oleh Mahkamah Agung (“MA”).

undang-undang terhadap Undang-Undang Dasar 1945 dilakukan oleh Mahkamah Konstitusi ( MK ). Sedangkan, pengujian peraturan perundang-undangan di bawah UU terhadap UU dilakukan oleh Mahkamah Agung ( MA ).")

4

Jenis dan hierarki Peraturan Perundang-undangan adalah sebagai berikut:

a. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945; b. Undang-Undang/Peraturan Pemerintah Pengganti Undang-Undang; c. Peraturan Pemerintah; d. Peraturan Presiden; e. Peraturan Daerah.

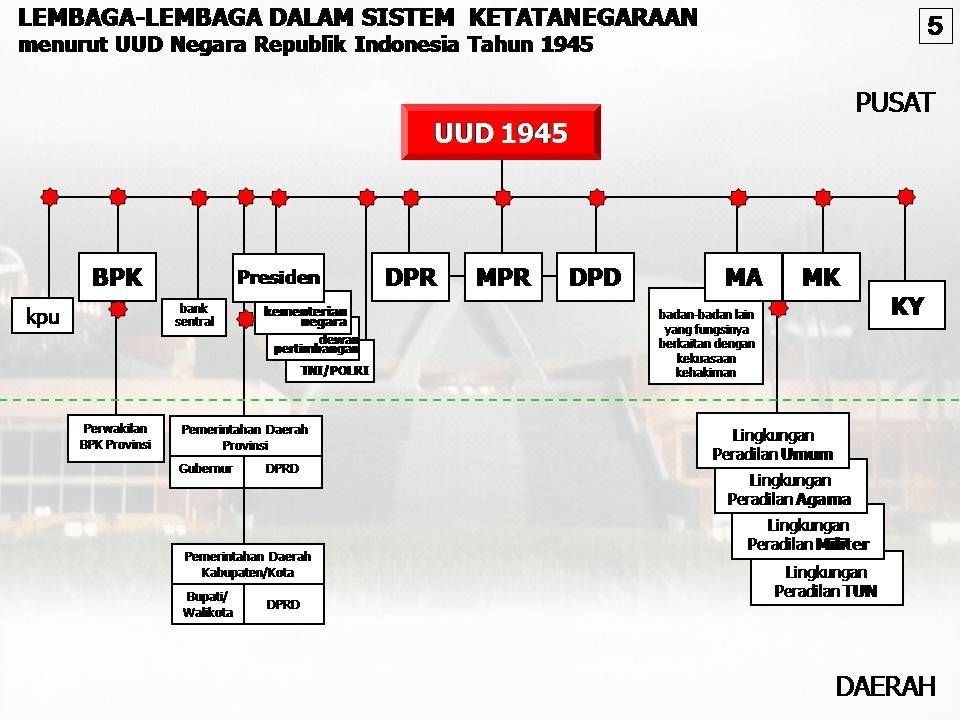

5

Lembaga-lembaga Negara Menurut UUD 1945 sebelum Amandemen

7

- UU Darurat No. 11/1957 tentang Peraturan Umum Pajak Daerah - UU No

- UU Darurat No.11/1957 tentang Peraturan Umum Pajak Daerah - UU No.18/1997 tentang Pajak Daerah & Retribusi Daerah - UU No.34/2000 tentang Perubahan atas UU.No.18/1997 tentang Pajak Daerah & Retribusi Daerah - UU No.28/2009 tentang Pajak Daerah & Retribusi Daerah

8

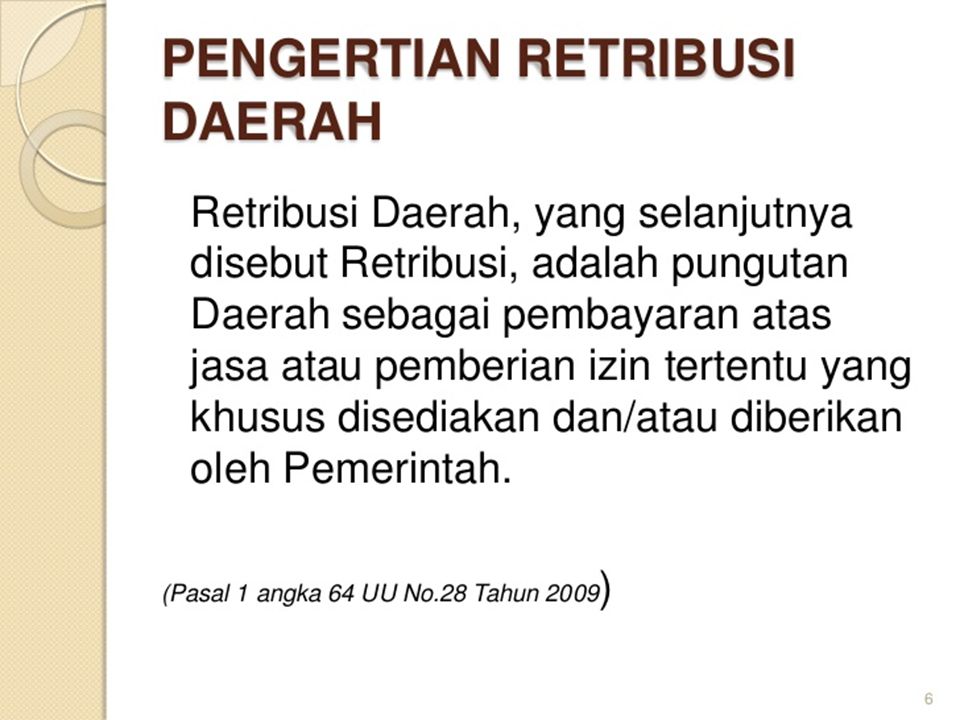

UU Pajak Daerah tetap berdasarkan pada UUD 1945 sebagai dasar konstitusionalSistem Perpajakan

Pasal 23A : “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan UU”

9

Pajak & Retribusi Daerah

UU No. 32/2004 = Pemerintahan Daerah UU No. 33/2004 = Perimbangan Keuangan antara Pemerintah Pusat & Daerah UU No.28/2009 Pajak & Retribusi Daerah

10

Orang, badan, atau siapa yang dapat dipertanggungjawabkan atas pelanggaran hukum pidana pajak dan terhadapnya dapat dijatuhi hukuman pidana Wajib Pajak/Penanggung Pajak Bukan Wajib Pajak/Penanggung Pajak

12

Pasal 2 UU No.28/2009 Jenis Pajak Provinsi :

Pajak Kendaraan Bermotor Bea Balik nama Kendaraan Bermotor Pajak Bahan Bakar Kendaraan Bermotor Pajak Air Permukaan Pajak rokok

13

Jenis Pajak Kabupaten/kota : 1. Pajak Hotel 2. Pajak Restoran 3

Jenis Pajak Kabupaten/kota : 1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame 5. Pajak Penerangan 6. Pajak Mineral bukan logam dan Batuan 7. Pajak Parkir 8. Pajak Air Tanah 9. Pajak Sarang Burung Walet 10.Pajak Bumi dan bangunan Perdesaan & Perkotaan 11.Bea Perolehan Hak atas Tanah dan Bangunan

14

Pasal 45 Ayat (1) dan Pasal 40 Ayat (2) UU 28/2009 baik tarif pajak hiburan maupun tarif pajak restoran harus ditetapkan Peraturan Daerah (“PERDA”) PERDA tiap-tiap daerah untuk mengetahui besarnya tarif pajak tersebut. Sebagai contoh, khusus untuk DKI Jakarta, besarnya tarif pajak restoran ditetapkan sebesar 10 % hal ini berdasarkan Pasal 7 PERDA DKI Jakarta No. 11 Tahun 2011 tentang Pajak Restoran. Untuk besarnya tarif pajak hiburan, Pasal 7 PERDA DKI Jakarta No. 13 Tahun 2010 tentang Pajak Hiburan menentukan seperti berikut:

15

1.Tarif pajak untuk pertunjukan film di bioskop ditetapkan sebesar 10 % .

2.Tarif pajak untuk pagelaran kesenian, musik, tari dan/atau busana sebesar 10 %. 3.Tarif Pajak untuk kontes kecantikan sebesar 10 % . 4.Tarif pajak untuk pameran sebesar 10 % . 5.Tarif pajak untuk diskotik, karaoke, klub malam, pub, bar, musik hidup (live music), musik dengan Disc Jockey (DJ) dan sejenisnya sebesar 20 %. 6.Tarif pajak untuk sirkus, acrobat, dan sulap sebesar 10 %. 7.Tarif pajak untuk permainan bilyar, bowling dan seluncur es (ice skating) sebesar 10 %. 8.Tarif pajak untuk permainan golf (green fee) sebesar 15 % & untuk driving range sebesar 10 %. 9.Tarif pajak untuk pacuan kuda, kendaraan bermotor, dan permainan ketangkasan sebesar 10 % . 10.Tarif pajak untuk panti pijat, mandi uap dan spa sebesar 20 % . 11.Tarif pajak untuk refleksi dan pusat kebugaran/fitness center sebesar 10 %. 12.Tarif pajak untuk pertandingan olah raga sebesar 5 %. 13.Penyelenggaraan hiburan di tempat keramaian tempat wisata, taman rekreasi/rekreasi keluarga, pasar malam, kolam pemancingan, komidi putar, kereta pesiar dan sejenisnya sebesar 10 % .

, musik dengan Disc Jockey (DJ) dan sejenisnya sebesar 20 %. 6.Tarif pajak untuk sirkus, acrobat, dan sulap sebesar 10 %. 7.Tarif pajak untuk permainan bilyar, bowling dan seluncur es (ice skating) sebesar. 10 %. 8.Tarif pajak untuk permainan golf (green fee) sebesar 15 % & untuk driving range. sebesar 10 %. 9.Tarif pajak untuk pacuan kuda, kendaraan bermotor, dan permainan ketangkasan. sebesar 10 % . 10.Tarif pajak untuk panti pijat, mandi uap dan spa sebesar 20 % . 11.Tarif pajak untuk refleksi dan pusat kebugaran/fitness center sebesar 10 %. 12.Tarif pajak untuk pertandingan olah raga sebesar 5 %. 13.Penyelenggaraan hiburan di tempat keramaian tempat wisata, taman. rekreasi/rekreasi keluarga, pasar malam, kolam pemancingan, komidi putar, kereta. pesiar dan sejenisnya sebesar 10 % .")

16

Penyertaan dalam Tindak Pidana Pajak

Yang melakukan perbuatan (plegen, dader) Yang menyuruh melakukan perbuatan (doen plegen, middelijke dader) Yang turut melakukan perbuatan (medeplagen, mededader) Yang membantu perbuatan (medeplichtige) Yang menganjurkan supaya perbuatan dilakukan (uitlokker)

Yang menyuruh melakukan perbuatan (doen plegen, middelijke dader) Yang turut melakukan perbuatan (medeplagen, mededader) Yang membantu perbuatan (medeplichtige) Yang menganjurkan supaya perbuatan dilakukan (uitlokker)")

17

Jenis Hukuman Pidana Pajak

Pidana pokok berupa: Pidana penjara; Pidana kurungan; Pidana denda; Pidana tambahan, berupa: Pencabutan hak-hak tertentu; Perampasan barang-barang tertentu; Pengumuman putusan hakim

18

Perumusan Sanksi Pidana Pajak

Perumusan spesifik Pasal 108 ayat (4) UU No.10/1995 Perumusan alternatif Pasal 25 ayat (1) hrf b UU No.12/1994 Perumusan kumulatif Pasal 37 ayat (2) UU PDRD Perumusan campuran Pasal 103 hrf d UU No.10/1995

UU No.10/1995. Perumusan alternatif. Pasal 25 ayat (1) hrf b UU No.12/1994. Perumusan kumulatif. Pasal 37 ayat (2) UU PDRD. Perumusan campuran. Pasal 103 hrf d UU No.10/1995.")

19

Penyidik Pasal 1 butir 1 UU No.8 tahun 1981 ttg Hukum Acara Pidana Pejabat Polisi Negara Republik Indonesia atau Pejabat pegawai negeri sipil tertentu yang diberi wewenang khusus oleh Undang-undang untuk melakukan penyidikan

20

Penyidik Pajak Pasal 42 ayat (1) UU PDRD

Pejabat pegawai negeri sipil tertentu di lingkungan Pemda diberi wewenang khusus sebagai Penyidik untuk melakukan penyidikan tindak pidana di bidang perpajakan Daerah atau Retribusi, sebagaimana dimaksud dalam Undang-undang Hukum Acara Pidana yang berlaku Pasal 42 ayat (3) UU PDRD Penyidik sebagaimana dimaksud pd ay (1) memberitahukan dimulainya penyidikan & menyampaikan hasil penyidikannya kpd Penuntut Umum, sesuai dng ketentuan yg diatur dlm UU No.8 Th 1981 ttg Hukum Acara Pidana

UU PDRD. Penyidik sebagaimana dimaksud pd ay (1) memberitahukan dimulainya penyidikan & menyampaikan hasil penyidikannya kpd Penuntut Umum, sesuai dng ketentuan yg diatur dlm UU No.8 Th 1981 ttg Hukum Acara Pidana.")

21

Wewenang Penyidik Pajak

menerima, mencari, mengumpulkan & meneliti ket./laporan berkenaan dgn tindak pidana di bid. Perpajakan meneliti, mencari & mengumpulkan ket. mengenai OP/Bdn ttg kebenaran perbuatan yg dilakukan sehub. dgn tindak pidana di bid. Perpajakan meminta ket. & bahan bukti dari OP/Bdn memeriksa buku2, catatan2, dokumen lain berkaitan dgn tindak pidana perpajakan melakukan penggledahan & penyitaan bahan bukti meminta bantuan tenaga ahli menyuruh berhenti dan atau melarang seseorang meninggalkan ruangan pd saat pemeriksaan sedang berlangsung memotret seseorang berkaitan dengan tindak pidana perpajakan memanggil saksi & meminta bantuan tenaga ahli menghentikan penyidikan Melakukan tindakan lain yg perlu utk kelancaran penyidikan Ps. 44 UU KUP; Ps. 42 UU PDRD Tdk diatur wewenang penyidik utk melakukan penangkapan & atau penahanan Ps. 21 KUHAP

22

Koordinasi antara Penyidik Pajak, Penyidik POLRI, & Kejaksaan

SE Jaksa Agung Republik Indonesia Nomor: SE-006/J.A/7/1985 tanggal 19 Juli 1985; SE Kepala Kepolisian Republik Indonesia Nomor POL: B/5401/IX/1986 tanggal 1 September 1986 SE Direktur Jenderal Pajak Nomor : SE-01/PJ.7/1997 tanggal 28 Januari 1997 Surat Keputusan Menteri Kehakiman Republik Indonesia Nomor: M.PW tanggal 15 Juli 1986 tentang Pelaksanaan Ketentuan Pasal 44 ayat (3) UU No.6 Tahun 1983 Fatwa Ketua MA RI Nomor: KMA/114/IV/1990 tanggal 7 April 1990 tentang Penyerahan Hasil Penyidikan PPNS kepada Penuntut Umum

UU No.6 Tahun Fatwa Ketua MA RI Nomor: KMA/114/IV/1990 tanggal 7 April 1990 tentang Penyerahan Hasil Penyidikan PPNS kepada Penuntut Umum.")

23

Permasalahan Kelemahan aturan ketentuan pidana pajak

Terbatasnya SDM penyidik pajak dan penegak hukum Kurangnya sosialisasi hukum pidana pajak IBM/c/my doc/elia/pidana pajak Bogor

24

Contoh Kasus : Warga Inggris Dibebaskan dari Gijzeling Liputan6

Contoh Kasus : Warga Inggris Dibebaskan dari Gijzeling Liputan6.com, Jakarta: Mantan petinggi PT Indo Pacific Resources, Mark Greenwood, dibebaskan pada Rabu (29/12), setelah setahun mendekam di Lembaga Pemasyarakatan Cipinang, Jakarta Timur. Direktur Jenderal Pajak Hadi Poernomo menyatakan, warga Inggris itu disandera paksa atau gijzeling karena yang bersangkutan belum melunasi kewajiban pajak sebesar Rp 45,8 miliar. Dia dibebaskan. kendati PT Indo Pacific Resources baru membayar Rp 5,4 miliar. Greenwood adalah pejabat asing pertama yang mendekam di penjara Indonesia sejak 10 November 2003 hingga 29 Desember Dia mengaku bisa bebas karena sudah menyelesaikan semua urusan pajak yang ditanggungnya. Greenwood berharap bisa segera menemui dua putrinya yang tinggal di Bangkok, Thailand. Tahun ini, ada beberapa wajib pajak yang telah ditahan badan. Seorang di antaranya dinyatakan sudah melunasi utang pajaknya sebesar Rp 1,2 miliar. Sementara seorang yang berinisial Jl masih berstatus sandera tetapi tengah dirawat di salah satu rumah sakit di Jakarta. Lain lagi seseorang petinggi PT Karaha Bodas Company (KBC), anak perusahaan Pertamina, yang diduga menggelapkan pajak US$ 141 juta lebih. Sandera berinisial LSP itu kini menjadi tahanan titipan di LP Cipinang [baca: Bos PT Karaha Bodas Company Disandera Badan ].(OZI/Tim Liputan 6 CTV, 30/12//2004) IBM/c/my doc/elia/pidana pajak Bogor

, setelah setahun mendekam di Lembaga Pemasyarakatan Cipinang, Jakarta Timur. Direktur Jenderal Pajak Hadi Poernomo menyatakan, warga Inggris itu disandera paksa atau gijzeling karena yang bersangkutan belum melunasi kewajiban pajak sebesar Rp 45,8 miliar. Dia dibebaskan. kendati PT Indo Pacific Resources baru membayar Rp 5,4 miliar. Greenwood adalah pejabat asing pertama yang mendekam di penjara Indonesia sejak 10 November 2003 hingga 29 Desember Dia mengaku bisa bebas karena sudah menyelesaikan semua urusan pajak yang ditanggungnya. Greenwood berharap bisa segera menemui dua putrinya yang tinggal di Bangkok, Thailand. Tahun ini, ada beberapa wajib pajak yang telah ditahan badan. Seorang di antaranya dinyatakan sudah melunasi utang pajaknya sebesar Rp 1,2 miliar. Sementara seorang yang berinisial Jl masih berstatus sandera tetapi tengah dirawat di salah satu rumah sakit di Jakarta. Lain lagi seseorang petinggi PT Karaha Bodas Company (KBC), anak perusahaan Pertamina, yang diduga menggelapkan pajak US$ 141 juta lebih. Sandera berinisial LSP itu kini menjadi tahanan titipan di LP Cipinang [baca: Bos PT Karaha Bodas Company Disandera Badan ].(OZI/Tim Liputan 6 CTV, 30/12//2004) IBM/c/my doc/elia/pidana pajak Bogor.")

Presentasi serupa

Penjelasan Umum Ayat (1)>")

MK-6 JULIUS HARDJONO>")