Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PROGRAM PERCEPATAN AKUNTABILITAS KEUANGAN PEMERINTAH 2012

SPAN dan SAKTI PROGRAM PERCEPATAN AKUNTABILITAS KEUANGAN PEMERINTAH 2012

2

AGENDA Gambaran Umum SPAN Area Penyempurnaan Proses Bisnis

Gambaran Umum SAKTI Koneksitas SPAN dan SAKTI

3

Gambaran Umum SPAN

4

AREA PENYEMPURNAAN PROSES BISNIS

PERENCANAAN PELAKSANAAN Manajemen DIPA Manajemen Komitmen Manajemen Pembayaran Manajemen Penerimaan Manajemen Kas Akuntansi dan pelaporan PERTANGGUNG JAWABAN Audit, Pelaporan (LKPP), Pertanggungjawaban DJA DJPB

, Pertanggungjawaban. DJA. DJPB.")

5

Penyempurnaan Proses Bisnis Manajemen DIPA

Existing SPAN Penelaahan DIPA sampai 4 digit Penelaahan DIPA hanya sampai 2 digit Satker kurang mendapatkan fleksibilitas dalam melakukan revisi anggaran Satker mendapatkan fleksibilitas lebih banyak dalam melakukan revisi anggaran Belum semua komponen APBN dimasukan dalam DIPA Semua komponen APBN akan dimasukan dalam DIPA Belum mengadopsi konsep penganggaran berbasis kinerja (PBK) Mengadopsi Penganggaran berbasis kinerja Informasi rencana penarikan/ penerimaan dana pada halaman III tidak di update Informasi rencana penarikan/ penerimaan dana pada halaman III ter-update Dampak Penelaahan Akan Lebih Cepat Revisi DIPA Lebih Cepat Akuntabilitas Lebih Baik Efisiensi & Efektivitas Akan Meningkat Hal. 3 DIPA Dapat Dijadikan Informasi Awal Perencanaan Kas

Mengadopsi Penganggaran berbasis kinerja. Informasi rencana penarikan/ penerimaan dana pada halaman III tidak di update. Informasi rencana penarikan/ penerimaan dana pada halaman III ter-update. Dampak. Penelaahan Akan Lebih Cepat. Revisi DIPA Lebih Cepat. Akuntabilitas Lebih Baik. Efisiensi & Efektivitas Akan Meningkat. Hal. 3 DIPA Dapat Dijadikan Informasi Awal Perencanaan Kas.")

6

Penyempurnaan Proses Bisnis Manajemen Komitmen & Pembayaran

Existing SPAN Manajemen Komitmen belum dilaksanakan Pelaksanaan Manajemen Komitmen termasuk manajemen terhadap supplier Komunikasi data dilakukan secara manual dan paperbased Penerapan konsep paperless/lesspaper dalam proses komunikasi data Desentralisasi proses transfer pembayaran Sentralisasi proses transfer pembayaran Pencairan dana dilakukan secara manual Penerapan e-disbursement dalam proses pencairan dana Dampak Peningkatan budget control melalui manajemen komitmen Optimalisasi perencanaan kas melalui pemanfaatan data liability Mendukung Penerapan Accrual Accounting Peningkatan kecepatan dan kepastian waktu pencairan dana

7

Penyempurnaan Proses Bisnis Manajemen Penerimaan & Kas

am EXISTING KPPN KPPN mencatat penerimaan yang diterima melalui Bank/Pos Persepsi dan pengeluaran melalui SP2D. Saat ini rekonsiliasi bank dilakukan melalui pembuatan daftar selisih secara manual. Dit PKN Penerimaan dan pengeluaran yang melalui BI dicatat oleh Dit. PKN. Saat ini rekonsiliasi bank tidak dilakukan atas semua rekening yang dikelola Direktorat PKN Contoh rekening yang tidak direkonsiliasi bank: Rekening Pemerintah Lainnya. Dit. PKN Akurasi Perencanaan kas masih belum optimal, karena belum tersedianya database yang terintegrasi SPAN Pencocokan antara Rekening Koran Bank dengan data transaksi penerimaan yang di konsolidasi di Modul Government Receipt dan data pengeluaran dari Modul Payment (rekonsiliasi antara aliran uang dengan aliran data) Rekonsiliasi Bank akan dilakukan termasuk terhadap Rekening Pemerintah Lainnya. Rekonsiliasi tidak lagi dilakukan secara manual namun dengan menggunakan data elektronis (by system). Peningkatan akurasi perencanaan kas melalui database yang terintegrasi dengan manajemen DIPA, manajemen komitmen dan pembayaran Pengelolaan penerimaan negara secara terpusat oleh Dit. PKN melalui Bank Pusat Persepsi pada MPN G2. Dampak Seluruh penerimaan dan pengeluaran dapat tercatat dan terekonsiliasi dengan cepat sehingga dapat meningkatkan keamanan terhadap aliran dana yang terdapat pada rekening dalam kelolaan BUN Pelaksanaan forward cash planning

Rekonsiliasi Bank akan dilakukan termasuk terhadap Rekening Pemerintah Lainnya. Rekonsiliasi tidak lagi dilakukan secara manual namun dengan menggunakan data elektronis (by system). Peningkatan akurasi perencanaan kas melalui database yang terintegrasi dengan manajemen DIPA, manajemen komitmen dan pembayaran. Pengelolaan penerimaan negara secara terpusat oleh Dit. PKN melalui Bank Pusat Persepsi pada MPN G2. Dampak. Seluruh penerimaan dan pengeluaran dapat tercatat dan terekonsiliasi dengan cepat sehingga dapat meningkatkan keamanan terhadap aliran dana yang terdapat pada rekening dalam kelolaan BUN. Pelaksanaan forward cash planning.")

8

Penyempurnaan Proses Bisnis Akuntansi & Pelaporan

DAMPAK Laporan keuangan lebih komprehensif dan informatif Laporan manajerial lebih mudah disusun, sesuai kebutuhan user & lebih andal Mendukung analisis dan evaluasi kebijakan fiskal serta komparasi kegiatan operasi antar negara Memudahkan KL melakukan cross check data dengan data BUN sehingga Laporan keuangan lebih cepat, tepat, akuntabel & andal Tidak ada perbedaan data antar sistem sehingga tidak memerlukan rekonsiliasi antar sistem Sejalan dengan PBB, dapat menghasilkan informasi output Tidak ada kode transaksi, jurnal akuntansi lebih sederhana EXISTING SPAN Laporan Berbasis Cash Towards Accrual Laporan Berbasis Akrual Managerial Reports disusun dari database yang terpisah (berbeda) User-defined (Managerial) Reports disusun dari single database Belum ada laporan berbasis GFS Pelaporan Berbasis GFS (Government Financial Statistic) System Rekonsiliasi laporan keuangan secara konvensional (face to face) Web-based Reconciliation (Proses rekonsiliasi laporan keuangan berbasis internet) Dua sistem yang berbeda pada Sistem Akuntansi Pusat, yaitu SAU dan SAKUN Satu sistem, yaitu Sistem Akuntansi Pusat yang terintegrasi Belum ada output pada Bagan Akun Standar Struktur Bagan Akun Standar memasukkan output Adaptasi budgetary accounting Encumbrance accounting

User-defined (Managerial) Reports disusun dari single database. Belum ada laporan berbasis GFS. Pelaporan Berbasis GFS (Government Financial Statistic) System. Rekonsiliasi laporan keuangan secara konvensional (face to face) Web-based Reconciliation (Proses rekonsiliasi laporan keuangan berbasis internet) Dua sistem yang berbeda pada Sistem Akuntansi Pusat, yaitu SAU dan SAKUN. Satu sistem, yaitu Sistem Akuntansi Pusat yang terintegrasi. Belum ada output pada Bagan Akun Standar. Struktur Bagan Akun Standar memasukkan output. Adaptasi budgetary accounting. Encumbrance accounting.")

9

1. PENYUSUNAN ANGGARAN

10

Ruang Lingkup Fungsi Penganggaran

Tahun Anggaran Yang Direncanakan : Fungsi Perencanaan Anggaran; Fungsi Penyusunan Anggaran; Fungsi Pembahasan Anggaran dengan DPR RI; Fungsi Penetapan Alokasi Anggaran. Tahun Anggaran Berjalan : Fungsi Penyusunan RAPBN-Perubahan; Fungsi Revisi Anggaran; Fungsi Monitoring dan Evaluasi Kinerja Anggaran.

11

Alur proses bisnis Fungsi Penganggaran (Jan-Des) Perencanaan (Jan-Apr)

Unit terkait Alur proses bisnis Fungsi Penganggaran (Jan-Des) Perencanaan (Jan-Apr) Penyusunan (Mei-Jul) Pembahasan (Agt-Okt) Penetapan (Nov-Des) DPR Presiden Kemkeu c.q. DJA Bappenas K/L 5 8 10 Pembahasan RAPBN, RUU APBN, Nota Keuangan dan Himpunan RKA-K/L Persetujuan RUU APBN Pembicaraan Pendahuluan RAPBN (KEM, PPKF dan RKP) 1 14 Arah Kebijakan & Prioritas Pembangunan Penetapan Keppres Rincian ABPP 7 9 Penyusunan RAPBN, RUU APBN, Nota Keu dan Himpunan RKA-K/L Pembahasan RAPBN, RUU APBN, Nota Keu dan Himpunan RKA-K/L 11 12 13 3 4 Pengesahan UU APBN 2 Penetapan Alokasi Anggaran K/L Penyusunan Keppres Rincian ABPP Penyusunan resource envelope & usulan kebijakan APBN Pelaksanaan Trilateral Meeting Penyusunan KEM, PPKF dan Pembicaraan Pendahuluan 6 15 Penyusunan RKA-K/L 12a Penyesuaian RKA-K/L Penyusunan DIPA

Perencanaan (Jan-Apr) Penyusunan (Mei-Jul) Pembahasan (Agt-Okt) Penetapan (Nov-Des) DPR. Presiden. Kemkeu c.q. DJA. Bappenas. K/L Pembahasan RAPBN, RUU APBN, Nota Keuangan dan Himpunan RKA-K/L. Persetujuan RUU APBN. Pembicaraan Pendahuluan RAPBN (KEM, PPKF dan RKP) Arah Kebijakan & Prioritas Pembangunan. Penetapan Keppres Rincian ABPP Penyusunan RAPBN, RUU APBN, Nota Keu dan Himpunan RKA-K/L. Pembahasan RAPBN, RUU APBN, Nota Keu dan Himpunan RKA-K/L Pengesahan UU APBN. 2. Penetapan Alokasi Anggaran K/L. Penyusunan Keppres Rincian ABPP. Penyusunan resource envelope & usulan kebijakan APBN. Pelaksanaan Trilateral Meeting. Penyusunan KEM, PPKF dan Pembicaraan Pendahuluan Penyusunan RKA-K/L. 12a. Penyesuaian RKA-K/L. Penyusunan DIPA.")

12

Alur proses bisnis Fungsi Perencanaan Anggaran (Jan-Apr)

Unit terkait Alur proses bisnis Fungsi Perencanaan Anggaran (Jan-Apr) DPR Presiden Kemkeu c.q. DJA Bappenas K/L Arah Kebijakan & Prioritas Pembangunan (Jan) 1 2 Penyusunan Resource Enve-lope dan usulan kebijakan APBN (Feb-Mar) Penyusunan Standar Biaya Masukan (Mar) 3 4 Penyusunan SEB Pagu Indikatif (Apr) Trilateral Meeting (Apr) Asumsi & Prioritas Pembangunan (Jan) *) Evaluasi New Inisiatif II (Jun) Pengajuan New Inisiatif II (Mei-Jun) Penyusunan Renja K/L (Apr) *) dalam perumusan asumsi resource envelope juga melibatkan unit lain spt : BKF, DJPU, Bank Indonesia dan BPS.

DPR. Presiden. Kemkeu c.q. DJA. Bappenas. K/L. Arah Kebijakan & Prioritas Pembangunan (Jan) Penyusunan Resource Enve-lope dan usulan kebijakan APBN. (Feb-Mar) Penyusunan Standar Biaya Masukan (Mar) Penyusunan SEB Pagu Indikatif. (Apr) Trilateral Meeting (Apr) Asumsi & Prioritas Pembangunan (Jan) *) Evaluasi New Inisiatif II (Jun) Pengajuan New Inisiatif II (Mei-Jun) Penyusunan Renja K/L. (Apr) *) dalam perumusan asumsi resource envelope juga melibatkan unit lain spt : BKF, DJPU, Bank Indonesia dan BPS.")

13

Alur proses bisnis Fungsi Penyusunan Anggaran (Mei-Juli)

Unit terkait Alur proses bisnis Fungsi Penyusunan Anggaran (Mei-Juli) DPR Presiden Kemkeu c.q. DJA Bappenas K/L Pembicaraan Pendahuluan RAPBN (KEM, PPKF dan RKP) (20 Mei) Penetapan KEM, PPKF dan RKP (Mei) 2 3 4 5 8 6 Pembicaraan pendahuluan (Mei-Jun) Penelaahan PNBP K/L Penyusunan Standar Biaya Keluaran (Juni) Penyusunan Petunjuk RKA-K/L (Juni) Penyusunan Pagu Anggaran K/L (Juni) Penyusunan RAPBN, RUU APBN, NK dan Himpunan RKA-K/L (Jul) 1 7 Penyusunan KEM, PPKF dan RKP (Mei) Penelaahan RKA-K/L (Jun-Jul) Evaluasi New Inisiatif II (Jun) Pengajuan New Inisiatif II Mei-Jun) Penyusunan RKA-K/L (Jun-Jul) *) dalam penyusunan KEM dan PPKF sebagai leader adalah BKF dan melibatkan unit lain, seperti : Bappenas, DJPU, BI dan BPS.

DPR. Presiden. Kemkeu c.q. DJA. Bappenas. K/L. Pembicaraan Pendahuluan RAPBN (KEM, PPKF dan RKP) (20 Mei) Penetapan KEM, PPKF dan RKP. (Mei) Pembicaraan pendahuluan (Mei-Jun) Penelaahan PNBP K/L. Penyusunan Standar Biaya Keluaran. (Juni) Penyusunan Petunjuk RKA-K/L. (Juni) Penyusunan Pagu Anggaran K/L (Juni) Penyusunan RAPBN, RUU APBN, NK dan Himpunan RKA-K/L (Jul) Penyusunan KEM, PPKF dan RKP. (Mei) Penelaahan RKA-K/L. (Jun-Jul) Evaluasi New Inisiatif II. (Jun) Pengajuan New Inisiatif II. Mei-Jun) Penyusunan RKA-K/L. (Jun-Jul) *) dalam penyusunan KEM dan PPKF sebagai leader adalah BKF dan melibatkan unit lain, seperti : Bappenas, DJPU, BI dan BPS.")

14

Alur proses bisnis Fungsi Pembahasan Anggaran (Agust-Okt)

Unit terkait Alur proses bisnis Fungsi Pembahasan Anggaran (Agust-Okt) DPR Presiden Kemkeu c.q. DJA Bappenas K/L Pembahasan RAPBN, RUU APBN, NK dan Himpunan RKA-K/L (Agt-Okt) Pembahasan Hasil Optimalisasi APBN (Okt) Persetujuan RUU APBN (30 Okt) Penetapan RAPBN, RUU APBN, Nota Keuangan dan Himpunan RKA-K/L (Agt) Pengesahan UU APBN (Nov) 2 4 5 7 1 Pemandangan umum oleh fraksi-fraksi sidang paripurna Penilaian usul Inisiatif Baru kesemptn III (Okt) Pembahasan dg Komisi XI dan penyesuaian asumsi makro APBN (Agt-Okt) Pembhsn dg Tim Perumus RUU APBN (Okt) Penyampaian, RAPBN, RUU APBN, Nota Keuangan dan Himpunan RKA-K/L (Agt) 8 6 UU APBN 3 Tanggapan pemerintah atas pandangan umum fraksi-fraksi sidang paripurna Pembahasan dg Badan Anggaran (Panja A, B, dan C) (Agt-Okt) Evaluasi New Inisiatif III (Sep-Okt) Pengajuan New Inisiatif III (Sep-Okt) Pembahasan dg Komisi Terkait (Agt-Okt) *) Dalam rangka pembahasan RAPBN, juga memperhatikan pertimbangan DPD.

DPR. Presiden. Kemkeu c.q. DJA. Bappenas. K/L. Pembahasan RAPBN, RUU APBN, NK dan Himpunan RKA-K/L. (Agt-Okt) Pembahasan Hasil Optimalisasi APBN. (Okt) Persetujuan RUU APBN. (30 Okt) Penetapan RAPBN, RUU APBN, Nota Keuangan dan Himpunan RKA-K/L (Agt) Pengesahan UU APBN. (Nov) Pemandangan umum oleh fraksi-fraksi sidang paripurna. Penilaian usul Inisiatif Baru kesemptn III. (Okt) Pembahasan dg Komisi XI dan penyesuaian asumsi makro APBN. (Agt-Okt) Pembhsn dg Tim Perumus RUU APBN. (Okt) Penyampaian, RAPBN, RUU APBN, Nota Keuangan dan Himpunan RKA-K/L (Agt) UU APBN. 3. Tanggapan pemerintah atas pandangan umum fraksi-fraksi sidang paripurna. Pembahasan dg Badan Anggaran (Panja A, B, dan C) (Agt-Okt) Evaluasi New Inisiatif III (Sep-Okt) Pengajuan New Inisiatif III (Sep-Okt) Pembahasan dg Komisi Terkait. (Agt-Okt) *) Dalam rangka pembahasan RAPBN, juga memperhatikan pertimbangan DPD.")

15

Alur proses bisnis Fungsi Penetapan Alokasi Anggaran (Nov-Des)

Unit terkait Alur proses bisnis Fungsi Penetapan Alokasi Anggaran (Nov-Des) DPR Presiden Kemkeu c.q. DJA DJPBN K/L Penetapan Keppres Rincian ABPP (30 Nov) Penyerahan DIPA (Des) 1 2 3 Penetapan Alokasi Anggaran K/L (Pagu Definitif) (Nov) Penetapan SP RKA-K/L (Nov) Penyusunan Keppres Rincian ABPP (Nov) Keppres Rincian ABPP Pengesahan DIPA (Des) Penyesuaian RKA-K/L dan Inisiatif Baru III (Nov) Penyusunan DIPA

DPR. Presiden. Kemkeu c.q. DJA. DJPBN. K/L. Penetapan Keppres Rincian ABPP. (30 Nov) Penyerahan DIPA. (Des) Penetapan Alokasi Anggaran K/L (Pagu Definitif) (Nov) Penetapan SP RKA-K/L. (Nov) Penyusunan Keppres Rincian ABPP. (Nov) Keppres Rincian ABPP. Pengesahan DIPA. (Des) Penyesuaian RKA-K/L dan Inisiatif Baru III. (Nov) Penyusunan DIPA.")

16

Alur proses bisnis Fungsi Penyusunan RAPBN-P (Jul-Sept)

Proses Bisnis Setiap Fungsi Penyusunan RAPBN-P Unit terkait Alur proses bisnis Fungsi Penyusunan RAPBN-P (Jul-Sept) DPR Presiden Kemkeu c.q. DJA DJPBN K/L Persetujuan UU APBN-P (Sept) Pembahasan RAPBN-P, RUU APBN-P, dan Nota Keu-P (Agt) Penetapan RAPBN-P, RUU APBN-P, Nota Keuangan – P (Agt) 10 Pengesahan UU APBN (Sept) 1 4 8 5 Penyusunan Lap. Semester I dan Prognosis Semester II APBN (Jul) Penyampaian RAPBN-P, RUU APBN-P, dan Nota Keu-P (Jul) Pemandangan umum oleh fraksi-fraksi sidang paripurna Pembahasan dg Badan Anggaran (Panja A, B, dan C) (Agt-Sept) 2 11 Penghimpunan hasil revisi dan penilaian usul perubahan dan atasu tambahan anggaran K/L 3 9 6 7 Penyusunan RAPBN-P, RUU APBN-P, dan Nota Keu-P (Jul) Tanggapan pemerintah atas pandangan umum fraksi-fraksi sidang paripurna Pembhsn dg Tim Perumus RUU APBN (Sept) Penetapan Alokasi Anggaran K/L-P (Sept) Pembahasan dg Komisi XI dan penyesuaian asumsi makro APBN (Agt-Sept) Realisasi pelaksanaan APBN (Jul) Revisi Anggaran dan Usulan ABT (Jan-Jul) NB : Secara normatif, proses penyusunan APBN-P sbgmn bagan diatas. Namun dalam prakteknya dimungkinkan berbeda sesuai situasi dan kondisi

DPR. Presiden. Kemkeu c.q. DJA. DJPBN. K/L. Persetujuan UU APBN-P. (Sept) Pembahasan RAPBN-P, RUU APBN-P, dan Nota Keu-P. (Agt) Penetapan RAPBN-P, RUU APBN-P, Nota Keuangan – P (Agt) 10. Pengesahan UU APBN. (Sept) Penyusunan Lap. Semester I dan Prognosis Semester II APBN. (Jul) Penyampaian RAPBN-P, RUU APBN-P, dan Nota Keu-P. (Jul) Pemandangan umum oleh fraksi-fraksi sidang paripurna. Pembahasan dg Badan Anggaran (Panja A, B, dan C) (Agt-Sept) Penghimpunan hasil revisi dan penilaian usul perubahan dan atasu tambahan anggaran K/L Penyusunan RAPBN-P, RUU APBN-P, dan Nota Keu-P. (Jul) Tanggapan pemerintah atas pandangan umum fraksi-fraksi sidang paripurna. Pembhsn dg Tim Perumus RUU APBN. (Sept) Penetapan Alokasi Anggaran K/L-P. (Sept) Pembahasan dg Komisi XI dan penyesuaian asumsi makro APBN. (Agt-Sept) Realisasi pelaksanaan APBN. (Jul) Revisi Anggaran dan Usulan ABT. (Jan-Jul) NB : Secara normatif, proses penyusunan APBN-P sbgmn bagan diatas. Namun dalam prakteknya dimungkinkan berbeda sesuai situasi dan kondisi.")

17

Alur proses bisnis Fungsi Revisi Anggaran (Jan-Des)

Unit terkait Alur proses bisnis Fungsi Revisi Anggaran (Jan-Des) DPR Menkeu Kemkeu c.q. DJA DJPBN K/L Persetujuan oleh DPR RI Persetujuan oleh Menkeu 1 2 Penetapan Revisi SP RKA-K/L Reguler (Non APBN-P) Penetapan Revisi SP RKA-K/L APBN-P Pengesahan DIPA Revisi Usulan Revisi Anggaran (Jan-Des) Usulan Revisi Anggaran (Jul-Sep) Penyusunan Revisi DIPA

DPR. Menkeu. Kemkeu c.q. DJA. DJPBN. K/L. Persetujuan oleh DPR RI. Persetujuan oleh Menkeu Penetapan Revisi SP RKA-K/L Reguler (Non APBN-P) Penetapan Revisi SP RKA-K/L APBN-P. Pengesahan DIPA Revisi. Usulan Revisi Anggaran. (Jan-Des) Usulan Revisi Anggaran. (Jul-Sep) Penyusunan Revisi DIPA.")

18

Alur proses bisnis Fungsi Monev Kinerja Anggaran (Jan-Des)

Unit terkait Alur proses bisnis Fungsi Monev Kinerja Anggaran (Jan-Des) DPR Menkeu Kemkeu c.q. DJA DJPBN K/L Persetujuan oleh Menkeu 1 3 4 2 Pengukuran & evaluasi kinerja anggaran TA sblmnya Rekomendasi penerapan Reward and Punishment Pemantauan kinerja anggaran TA berjalan Bahan pertimbangan penetapan alokasi thn berikutnya Laporan realisasi pelaksanaan APBN (Jan-Des) Laporan realisasi pelaksanaan APBN (Jan-Des) Laporan pengukuran dan evaluasi kinerja anggaran (Jan-Des) Konfirmasi hasil penilaian

DPR. Menkeu. Kemkeu c.q. DJA. DJPBN. K/L. Persetujuan oleh Menkeu Pengukuran & evaluasi kinerja anggaran TA sblmnya. Rekomendasi penerapan Reward and Punishment. Pemantauan kinerja anggaran TA berjalan. Bahan pertimbangan penetapan alokasi thn berikutnya. Laporan realisasi pelaksanaan APBN. (Jan-Des) Laporan realisasi pelaksanaan APBN. (Jan-Des) Laporan pengukuran dan evaluasi kinerja anggaran. (Jan-Des) Konfirmasi hasil penilaian.")

19

2. MANAJEMEN DIPA

20

24 PENGESAHAN DIPA DJA DIT PA SATKER FO KPPN STAFF KANWIL KASI BID. PA

KABID PA KEPALA KANWIL 24 3. ADK Konsep DIPA Alternatif Pengiriman ADK Aplikasi SPAN 3.a Upload ADK Konsep DIPA 1. RABPP 2. Jurnal Appropriasi 4. Validasi 5. Persetujuan 6. Persetujuan 7. Pengesahan 8. Jurnal Allotment 10. DIPA 9. Print DIPA Catatan : Point 3.a merupakan alternatif pengiriman ADK melalui KPPN

21

Konsep Validasi Membandingkan Appropriasi dengan ADK satker (pengesahan) Membandingkan Data DIPA (allotment) terupdate di SPAN dengan data usulan Revisi Data yang dibandingkan struktur COA Kesesuaian denan COA Kewenangan revisi Semua dibandingkan kecuali Lokasi, KPPN, Kewenangan (LKK)

terupdate di SPAN dengan data usulan Revisi. Data yang dibandingkan struktur COA. Kesesuaian denan COA. Kewenangan revisi. Semua dibandingkan kecuali Lokasi, KPPN, Kewenangan (LKK)")

22

3.a Upload ADK Konsep DIPA R

REVISI DIPA KEWENANGAN KANWIL DJPBN DJA DIT PA SATKER FO KPPN STAFF KANWIL KASI BID. PA KABID PA KEPALA KANWIL 3. ADK Konsep DIPA R Aplikasi SPAN 3.a Upload ADK Konsep DIPA R 1. RABPP 2. Jurnal Appropriasi 4. Validasi 5. Persetujuan 6. Persetujuan 7. Pengesahan 8. Jurnal Allotment 9. Print DIPA Catatan : Point 3.a merupakan alternatif pengiriman ADK melalui KPPN 10. DIPA

23

REVISI KEWENANGAN DJA DJA DIT PA SATKER FO KPPN STAFF KANWIL

KASI BID. PA KABID PA KEPALA KANWIL 3. ADK Konsep DIPA R Alternatif Pengiriman ADK SPAN 3.a Upload ADK Konsep DIPA R 1. RABPP Revisi 2. Jurnal Appropriasi 4. Validasi 5. Persetujuan 6. Persetujuan 7. Pengesahan 8. Jurnal Allotment 10. DIPA R 9. Print DIPA R Catatan : Point 3.a merupakan alternatif pengiriman ADK melalui KPPN

24

1.a Upload ADK Konsep DIPA R

REVISI KEWENANGAN SATKER SATKER FO KPPN STAFF KANWIL KASI BID. PA KABID PA KEPALA KANWIL DJA DIT PA 1. ADK Konsep DIPA R SPAN 1.a Upload ADK Konsep DIPA R 2. Validasi 3. Persetujuan 4. Persetujuan 5. Pengesahan 6. Jurnal Allotment 7. Update Data 8. Jurnal Appropriasi Catatan : Point 1.a merupakan alternatif pengiriman ADK melalui KPPN

25

AFP/Rencana Penarikan dana

Tidak mengikat Perbulan Mengikat Pertahun Perubahan dari satker Dua digit Apabila ada kelebihan di bulan januari, sisa dana di transfer otomatis ke bulan Februari Apabila ada kekurangan dana di bulan Maret , kekurangan diambil di bulan Desember

26

3. MANAJEMEN KOMITMEN

27

BERITA ACARA SERAH TERIMA

Definisi (1) Tahap pelaksanaan anggaran: (i) otorisasi atas pagu anggaran kepada Satker (ii) pembuatan komitmen/ perikatan (iii) perolehan dan verifikasi barang dan jasa (iv) penerbitan perintah membayar , dan (v) pembayaran Satker DJPB /KPPN PERIKATAN/ Komitmen BERITA ACARA SERAH TERIMA INVOICING / TAGIHAN DIPA PEMBAYARAN

Tahap pelaksanaan anggaran: (i) otorisasi atas pagu anggaran kepada Satker (ii) pembuatan komitmen/ perikatan (iii) perolehan dan verifikasi barang dan jasa (iv) penerbitan perintah membayar , dan (v) pembayaran. Satker. DJPB. /KPPN. PERIKATAN/ Komitmen. BERITA ACARA SERAH TERIMA. INVOICING / TAGIHAN. DIPA. PEMBAYARAN.")

28

Definisi (2) Komitmen atau Perikatan

Tindakan/ keputusan yang dapat mengakibatkan pengeluaran negara Potensi timbulnya kewajiban di masa yang akan datang Diikuti dengan ada/ tidaknya pemenuhan kondisi tertentu yang diperjanjikan/ disyaratkan Belum menjadi kewajiban/ hutang/ liability, sampai dengan terpenuhinya kondisi tertentu yang disyaratkan/ serah terima.

29

Proses Bisnis: Future

30

Fungsi-fungsi proses bisnis--Komitmen

Kontrol Anggaran FA Budget Encumbrance Actual PAGU ANGGARAN PERIKATAN/ KOMITMEN PEMBAYARAN Committed Balance DATA KOMITMEN Forecast: Jumlah & Waktu Kontrak Fungsi terkait pagu Fungsi terkait manajemen kas Total Angsuran Angsuran Angsuran

31

4. MANAJEMEN PEMBAYARAN

32

INTERAKSI SATKER DAN KPPN (current)

MANAJEMEN KOMITMEN APLIKASI SATKER MANAJEMEN PEMBAYARAN APLIKASI KPPN DATA SUPPLIER / KONTRAK PENERBITAN SPP SPM SP2D

33

INTERAKSI SATKER DAN KPPN (future SPAN)

MANAJEMEN KOMITMEN APLIKASI SATKER (SAKTI) MANAJEMEN PEMBAYARAN APLIKASI KPPN (SPAN) DATA SUPPLIER / KONTRAK PENERBITAN SPP SPM PEMBERIAN CAN PENCATATAN HUTANG SP2D RESUME TAGIHAN NOMOR TAGIHAN APLIKASI INTERFACE SUPPLIER/RFC

MANAJEMEN PEMBAYARAN. APLIKASI KPPN. (SPAN) DATA SUPPLIER / KONTRAK. PENERBITAN. SPP. SPM. PEMBERIAN. CAN. PENCATATAN HUTANG. SP2D. RESUME TAGIHAN. NOMOR TAGIHAN. APLIKASI INTERFACE. SUPPLIER/RFC.")

34

INTERAKSI SATKER DAN KPPN

Proses Request for Commitment (RfC) Perekaman Data Supplier dan Resume Kontrak Pencadangan dana DIPA (encumbrance) Proses Resume Tagihan Perekaman Data Supplier (Khusus untuk Continuing Commitment) Pengakuan pembebanan (accrual accounting) Perencanaan Kas (Manajemen Kas) Proses SPM Approval SPP/Resume Tagihan Proses pembayaran/ settlement

Perekaman Data Supplier dan Resume Kontrak. Pencadangan dana DIPA (encumbrance) Proses Resume Tagihan. Perekaman Data Supplier (Khusus untuk Continuing Commitment) Pengakuan pembebanan (accrual accounting) Perencanaan Kas (Manajemen Kas) Proses SPM. Approval SPP/Resume Tagihan. Proses pembayaran/ settlement.")

35

Proses Bisnis Manajemen Pembayaran

36

PENGIRIMAN RESUME TAGIHAN DAN SPM

Resume tagihan : Data SPP yang dikirim ke KPPN. Ditentukan jatuh tempo tagihan. Fungsi untuk : - Pengakuan beban - Perencanaan kas Pengecekan Data Supplier, data kontrak dan Ketersediaan Dana, dll. SPM diajukan sebelum tanggal jatuh tempo.

37

PENGUJIAN KETERSEDIAAN DANA DIPA

CURRENT BUSINESS PROCESS FA = pagu DIPA – Realisasi Pengeluaran FUTURE BUSINESS PROCESS FA = pagu DIPA– Encumbrances – Realisasi Pengeluaran – Dana TUP FUTURE BUSINESS PROCESS (With Cash Limit Case) FA = pagu DIPA – Cash Limit – Encumbrances – Realisasi Pengeluaran – Dana TUP

FA = pagu DIPA – Cash Limit – Encumbrances – Realisasi Pengeluaran – Dana TUP.")

38

PENERAPAN JATUH TEMPO TAGIHAN

Satker (PPK) menentukan secara fleksibel tanggal jatuh tempo tagihan sesuai dengan kebutuhan (1 s/d 14 hari). Perhitungan jatuh tempo sejak tanggal resume tagihan sampai dengan tanggal dikeluarkannya SP2D. Fungsi : Perencanaan Kas Jangka Pendek

menentukan secara fleksibel tanggal jatuh tempo tagihan sesuai dengan kebutuhan (1 s/d 14 hari). Perhitungan jatuh tempo sejak tanggal resume tagihan sampai dengan tanggal dikeluarkannya SP2D. Fungsi : Perencanaan Kas Jangka Pendek.")

39

Penerapan Payment Term Dalam Proses Penagihan

40

5. MANAJEMEN PENERIMAAN

41

Ruang Lingkup (1/2) Jenis- jenis penerimaan negara yang dilakukan/dicatat melalui modul GR disesuaikan dengan karakteristik proses bisnis pada modul lain (PM, CM dan GL). Adapun penerimaan negara yang dilakukan oleh modul GR pada SPAN meliputi: Setoran melalui Bank/pos Persepsi (interfacing) Setoran langsung melalui rekening Kas Negara pada BI (RKUN, SubRKUN, RPL, dll).

. Adapun penerimaan negara yang dilakukan oleh modul GR pada SPAN meliputi: Setoran melalui Bank/pos Persepsi (interfacing) Setoran langsung melalui rekening Kas Negara pada BI (RKUN, SubRKUN, RPL, dll).")

42

Ruang Lingkup (2/2) Sedangkan penerimaan negara yang dilakukan/dicatat di luar modul GR (melalui modul PM) meliputi: Penerimaan negara melalui potongan SPM Pengembalian pendapatan melalui SPM-KP, SPM-KC, SPM-PP, dll. Penerimaan Satker BLU Penerimaan pembiayaan melalui penerbitan SP3 pada KPPN Khusus Jakarta VI.

43

Proses Bisnis GR

44

Tantangan Saat Ini Ke Depan Manfaat Tantangan Pelaksanaan MPN:

- Setoran terbatas pada loket; - Jam layanan bank terbatas; - Penyampaian LHP manual; Desentralisasi penatausahaan; penerimaan negara (KPPN). Penerimaan negara pada saat masuk ke rekening penampung (RPL) pada BI belum dicatat. Rekonsiliasi penerimaan dan rekening koran secara manual. Pelaksanaan MPN-G2: - Optimalisasi seluruh channel pembayaran; Layanan 24 jam (e-banking) - Penyampaian LHP secara elektronik Sentralisasi penatausahaan penerimaan negara di Kantor Pusat DJPBN Penerimaan negara sudah dicatat pada saat masuk ke rekening penampung (RPL). Rekonsiliasi data penerimaan dengan rekening koran dilakukan by system Antrian di loket bank menjadi berkurang. Handling penata-usahaan penerimaan negara menjadi berkurang. Transparansi dan akuntabilitas penatausahaan keuangan negara. Proses rekonsiliasi menjadi lebih cepat (by system) Sangat tergantung pada implementasi sistem MPN-G2. Persetujuan keterlibatan DJA (Rek. SDA) dan DJPU (Rek.SUN) dalam mengakses SPAN. Standarisasi elemen data rekening koran pada seluruh bank yang terlibat.

. Penerimaan negara pada saat masuk ke rekening penampung (RPL) pada BI belum dicatat. Rekonsiliasi penerimaan dan rekening koran secara manual. Pelaksanaan MPN-G2: - Optimalisasi seluruh channel pembayaran; Layanan 24 jam (e-banking) - Penyampaian LHP secara elektronik. Sentralisasi penatausahaan penerimaan negara di Kantor Pusat DJPBN. Penerimaan negara sudah dicatat pada saat masuk ke rekening penampung (RPL). Rekonsiliasi data penerimaan dengan rekening koran dilakukan by system. Antrian di loket bank menjadi berkurang. Handling penata-usahaan penerimaan negara menjadi berkurang. Transparansi dan akuntabilitas penatausahaan keuangan negara. Proses rekonsiliasi menjadi lebih cepat (by system) Sangat tergantung pada implementasi sistem MPN-G2. Persetujuan keterlibatan DJA (Rek. SDA) dan DJPU (Rek.SUN) dalam mengakses SPAN. Standarisasi elemen data rekening koran pada seluruh bank yang terlibat.")

45

Konfigurasi MPN-G2 SPAN Biller DJP Biller DJBC Biller DJA Settlement

Switching Bank Teller (P2H) Non Bank (P2H) Bank e-Banking (H2H) Data Tagihan Proses Billing Monitor Data Pembayaran Settlement SPAN

Non Bank (P2H) Bank e-Banking (H2H) Data Tagihan. Proses. Billing. Monitor. Data Pembayaran. Settlement. SPAN.")

46

6. MANAJEMEN KAS

47

Proses Bisnis BUN Terintegrasi Melalui SPAN

48

Menggunakan BO I dan BO II pada KPPN sampai dengan 2012

Banking Arrangement Keterangan: Receipt Flow Payment Flow Placement Flow Menggunakan BO I dan BO II pada KPPN sampai dengan 2012 Rek Penempatan Rekening di BI Rekening di Bank Umum Rek SAL RKUN Rekening Eksternal Sub RKUN Penerimaan 501 Terpusat Sub RKUN Pengeluaran RPL (termasuk RDI, RPD) Pengeluaran SUN Pihak Ketiga BI SSSS Agen/Dealer Penerimaan SUN Pihak Ketiga & Bendahara RPK BUN P Lender Penerimaan Reksus BO I Bendahara Penerimaan Bank/Pos Persepsi/Devisa BO II Pihak Ketiga (WP/WS Bank/Pos Persepsi PBB BO III Pember Hibah Rek Hibah Rek Retur Rek Escrow Rek Pengeluaran BI (KPPN Jkt VI)

Pengeluaran SUN. Pihak Ketiga. BI SSSS. Agen/Dealer. Penerimaan SUN. Pihak Ketiga & Bendahara. RPK BUN P. Lender. Penerimaan Reksus. BO I. Bendahara Penerimaan. Bank/Pos Persepsi/Devisa. BO II. Pihak Ketiga (WP/WS. Bank/Pos Persepsi PBB. BO III. Pember Hibah. Rek Hibah. Rek Retur. Rek Escrow. Rek Pengeluaran BI (KPPN Jkt VI)")

49

Rekonsiliasi Bank Rekening Koran

Mekanisme pencocokkan antara jumlah kas dalam rekening dengan jumlah kas menurut pembukuan (berdasarkan transaksi) Transaksi Pembayaran Rekening Koran Cash Management Modul (Manual/Automatic Bank Reconciliation) Transaksi Penerimaan Transaksi Pemindahbukuan Laporan Hasil Rekonsiliasi Posting to GL

Transaksi Pembayaran. Rekening Koran. Cash Management Modul. (Manual/Automatic Bank Reconciliation) Transaksi Penerimaan. Transaksi Pemindahbukuan. Laporan Hasil Rekonsiliasi. Posting to GL.")

50

Pelaporan Saldo Rekening

Cash Position Report Transaksi Upload Rekening Koran Rekonsiliasi Bank Create Accounting Laporan Kas Posisi

51

Perencanaan Kas Rencana per Bulan: Rencana Penarikan Dana dan Perkiraan Penerimaan pada Halaman III DIPA/ AFP [Belanja, Pendapatan dan Pembiayaan] Rencana penarikan dana berdasarkan kontrak serta payment term pada proses payment Data External forecast for adjustment: Debt Repayment Forecasting CPIN Historical

52

Monthly Budget Control

Perencanaan Kas Menggunakan data pada Halaman III DIPA yang merupakan rencana penarikan dana dan perkiraan penerimaan (mencakup perkiraan belanja, pendapatan juga pembiayaan bila memungkinkan). Dibandingkan secara bulanan dengan rencana pencairan dana berdasarkan termin kontrak (untuk yang bersifat kontraktual) dan payment term pada resume tagihan, serta realisasi pencairan sesuai SP2D. Data dapat di group per KPPN dan per Satker. Monthly Budget Control Mengikat Data Updating Berdasarkan Realisasi Update oleh Satker Fungsi Perencanaan Kas

. Dibandingkan secara bulanan dengan rencana pencairan dana berdasarkan termin kontrak (untuk yang bersifat kontraktual) dan payment term pada resume tagihan, serta realisasi pencairan sesuai SP2D. Data dapat di group per KPPN dan per Satker. Monthly Budget Control. Mengikat. Data Updating. Berdasarkan Realisasi. Update oleh Satker. Fungsi. Perencanaan Kas.")

53

Perencanaan Kas : Data Kontrak & Payment Term

Merupakan perencanaan pencairan dana harian yang didapat dari data kontrak (termin pembayaran kontrak) dan payment term resume tagihan (SPP/SPM) yang berasal dari Satuan Kerja. Payment term merupakan tanggal yang telah ditentukan oleh Satker terkait pencairan dana atas resume tagihan (SPP) yang disampaikan.

dan payment term resume tagihan (SPP/SPM) yang berasal dari Satuan Kerja. Payment term merupakan tanggal yang telah ditentukan oleh Satker terkait pencairan dana atas resume tagihan (SPP) yang disampaikan.")

54

Akuntansi SPAN dapat melakukan monitoring atas setiap rekening pemerintah secara GL Menggunakan segment Bank pada Chart of Account (5 digit) Penyederhanaan akun kiriman uang (81 dan 82)

")

55

7. BUKU BESAR DAN BAS

56

Kerangka Konsepsi Sistem Akuntansi Pemerintah Pusat

Kewenangan: BUN dan KL selaku Pengguna Anggaran(Pasal 8&9 UU 17/2003) Pemegang Kas dan Pengguna Kas Sistem di KL (SAI) Sistem di BUN (SA BUN) Piutang dari BUN and Utang dari BUN

Pemegang Kas dan. Pengguna Kas. Sistem di KL (SAI) Sistem di BUN (SA BUN) Piutang dari BUN. and. Utang dari BUN.")

57

1. AKUNTANSI AKRUAL PADA SPAN

Mengacu pada PP No. 71 tahun 2010 tentang Standar Akuntansi Pemerintah No Akuntansi Akrual pada SPAN Poin Perubahan 1. Tahapan penjurnalan: anggaran, komitmen, realisasi, penutup, koreksi Terdapat pencatatan komitmen untuk kebutuhan reserve pagu 2. Sistem akuntansi Satker menggunakan dua pencatatan: akrual dan kas menghasilkan LK sesuai SAP 3. BAS berbasis akrual dan hanya menggunakan satu BAS untuk pencatatan akrual dan kas Terdapat penambahan akun-akun akrual misalnya beban persediaan

58

1. AKUNTANSI AKRUAL PADA SPAN Akuntansi Akrual pada SPAN

No Akuntansi Akrual pada SPAN Poin Perubahan 4. Pola hubungan satker dan KPPN menggunakan Due to dan Due from Menggunakan utang dan piutang dari KUN sejak realisasi 5. Akrual pada saat transaksi pembayaran Akrual saat transaksi menggantikan prosedur akrual saat ini yang dilakukan pada akhir tahun 6. Akrual dimulai saat pencatatan barang/jasa yang nilainya terukur Cash Towards Accrual tidak mencatat BAST 7. Koreksi dengan jurnal balik Adanya audit trail

59

2. RESTRUKTURISASI BAS Menggunakan satu BAS untuk pencatatan akrual dan kas Menggunakan satu BAS untuk BUN dan Satker Mengakomodir Penganggaran Berbasis Kinerja Penyesuaian dengan aplikasi SPAN-SAKTI Terdapat pemisahan antara struktur dan atribut pelaporan Penyempurnaan akun menjadi akun berbasis akrual

60

STRUKTUR Bagan Akun Standar per 1 Okt 2011

No KLASIFIKASI Digit TUJUAN ATRIBUT PELAPORAN 1 SATKER 6 LK PER KL BA, Eselon1, Konsolidasi Satker, Lokasi 2 KPPN 3 LK PER KPPN AKUN KLASIFIKASI EKONOMI 4 PROGRAM 3+2+2 KLASIFIKASI PROGRAM 5 OUTPUT 4+3 LAPORAN KINERJA Kegiatan, Fungsi, Subfungsi, Satuan DANA 1+1+8 KLASIFIKASI DANA No Register Utang dan Hibah 7 Bank 1+4 Bank, Arus Kas PKN 8 Kewenangan Jenis Kewenangan 9 Lokasi 2+2 Tempat kegiatan 10 Anggaran 11 Antar entitas Due-To and Due-From 12 Cadangan

61

Sistem Akuntansi Pusat

3. DUA PENCATATAN-BUN sekarang Ke depan Sistem Akuntansi Sistem Akuntansi Pusat Akrual Satu Sistem SAU SAKUN Kas Akrual sebagai pencatatan utama, sedangkan kas sebagai pencatatan kedua

62

8. PELAPORAN

63

Penggunaan Integrated Database (SPAN Single Database)

Single Database di sisi BUN Penggunaan single database akan berdampak pada prosedur penyusunan laporan Pemberian Kewenangan Akses ke Database SPAN Penyempurnaan Pelaporan Berjenjang (Paperless) Manfaat : cepat, tepat dan akurat, serta efektif dan efisien

Manfaat : cepat, tepat dan akurat, serta efektif dan efisien.")

64

Penggunaan Integrated Database (SPAN Single Database)

Proses Pelaporan (Paperless) Dan Konsolidasi Laporan Keuangan Penggunaan single database memungkinkan unit-unit di BUN untuk langsung mengakses data sehingga tidak perlu pelaporan berjenjang Penyusunan laporan dilakukan dengan mengakses database, selanjutnya bisa dihasilkan laporan sesuai kebutuhan masing-masing

Dan Konsolidasi Laporan Keuangan. Penggunaan single database memungkinkan unit-unit di BUN untuk langsung mengakses data sehingga tidak perlu pelaporan berjenjang. Penyusunan laporan dilakukan dengan mengakses database, selanjutnya bisa dihasilkan laporan sesuai kebutuhan masing-masing.")

65

Ilustrasi Penyusunan Internal Report dengan data dari KPPN/Kanwil (Current)

Dit. A Dit. B Dit. C KPPN 1 KPPN 2 KPPN 3 KPPN 4 KPPN 5 KPPN 6

66

Ilustrasi Penyusunan Internal Report dengan data dari KPPN/Kanwil (dalam rangka SPAN)

Dit. A Dit. B Dit. C Single Database KPPN 1 KPPN2 KPPN 3 KPPN 4 KPPN 5 KPPN 6

67

Konsekuensi dari Penyederhanaan Prosedur Rekonsiliasi

Prosedur Rekonsiliasi di tingkat KPPN-Satker harus dilakukan dengan lebih ‘ketat’ sehingga data di level ini akan benar-benar valid, akurat dan bisa diandalkan Perlu perumusan kembali prosedur-prosedur dalam proses rekonsiliasi eksternal (penyempurnaan prosedur) Ada prosedur pengamanan melalui sistem seperti penentuan Security Rules & Cross Validation Rules

Ada prosedur pengamanan melalui sistem seperti penentuan Security Rules & Cross Validation Rules.")

68

Usulan Penyempurnaan Prosedur Rekonsiliasi (1 of 2)

Mekanisme pemberian sanksi bagi satker yang tidak melakukan masih cukup efektif Rekon di tingkat satker dilakukan dengan merekonsiliasi data “sampai dengan bulan berjalan”. Hal ini untuk memastikan bahwa apabila ada perbaikan data di bulan sebelumnya maka akan ter-update juga (mungkin saat ini sudah dilakukan). Demikian juga data yang dikirim satker ke wilayah, Eselon 1 maupun pusat adalah data “sampai dengan bulan berjalan”.

. Demikian juga data yang dikirim satker ke wilayah, Eselon 1 maupun pusat adalah data sampai dengan bulan berjalan .")

69

Usulan Penyempurnaan Prosedur Rekonsiliasi (2 of 2)

Untuk memberikan keyakinan bahwa satker mengirimkan datanya ke level diatasnya (wilayah, Eselon 1 & ktr pusat), diusulkan adanya mekanisme konfirmasi. Level atas tetap menerima data dari level dibawahnya (disamping menerima data dari satker) untuk keperluan pelaporan Perlu “notifikasi” dari level di atasnya untuk konfirmasi penerimaan data/laporan dari satker Data dari satker akan digunakan oleh level atas sebagai bahan pembanding thd data yang diterima dari level dibawahnya Usulan; BAR dihasilkan secara otomatis oleh sistem aplikasi (untuk menghindari terjadinya kolusi).

, diusulkan adanya mekanisme konfirmasi. Level atas tetap menerima data dari level dibawahnya (disamping menerima data dari satker) untuk keperluan pelaporan. Perlu notifikasi dari level di atasnya untuk konfirmasi penerimaan data/laporan dari satker. Data dari satker akan digunakan oleh level atas sebagai bahan pembanding thd data yang diterima dari level dibawahnya. Usulan; BAR dihasilkan secara otomatis oleh sistem aplikasi (untuk menghindari terjadinya kolusi).")

70

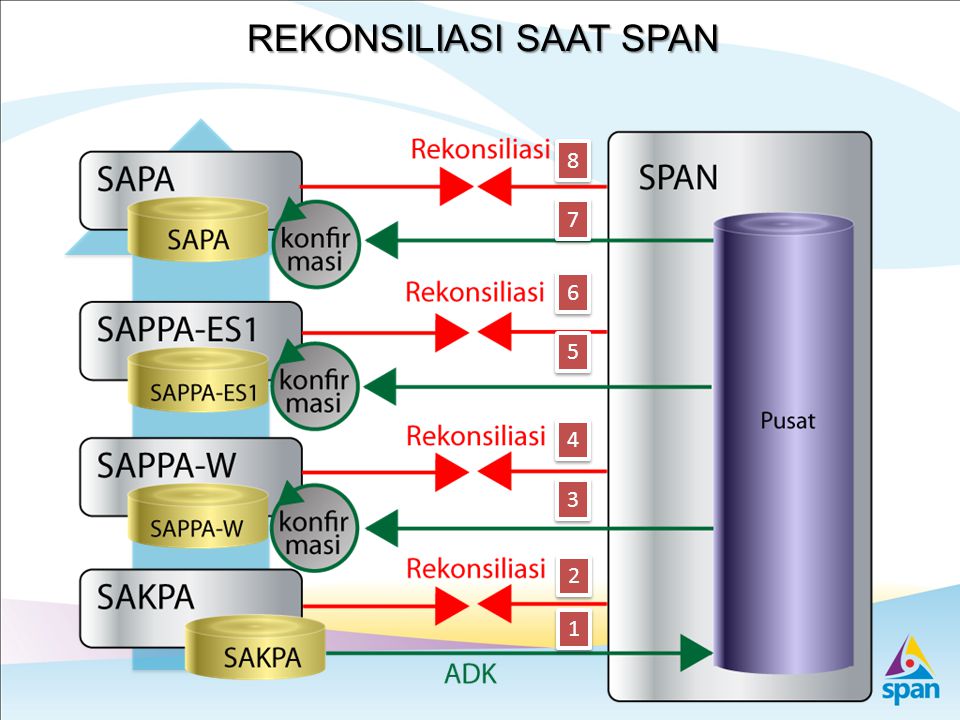

REKONSILIASI SAAT SPAN

8 7 6 5 4 3 2 1

71

Strategi Implementasi Reformulasi Proses Rekonsiliasi

Tahap Pertama Sistem tetap menfasilitasi rekonsiliasi di 4 level. Setelah penyempurnaan rekonsiliasi di tingkat KPPN memberikan hasil yang andal, dilakukan ujicoba implementasi tahap 2 Tahap Kedua Rekonsiliasi di tingkat wilayah ( dan eselon1) adalah optional. Tahap Ketiga Untuk alasan efektivitas dan efisiensi, dilakukan penyederhanaan (penghapusan) proses rekonsiliasi tingkat wilayah dan eselon 1 Catatan : Penghapusan rekonsiliasi tingkat wilayah tidak menghilangkan fungsi Bidang Aklap. Bidang Aklap justru lebih difungsikan pada monitoring, evaluasi dan pembinaan satker-satker di lingkupnya dalam penyusunan laporan keuangan

adalah optional. Tahap Ketiga. Untuk alasan efektivitas dan efisiensi, dilakukan penyederhanaan (penghapusan) proses rekonsiliasi tingkat wilayah dan eselon 1. Catatan : Penghapusan rekonsiliasi tingkat wilayah tidak menghilangkan fungsi Bidang Aklap. Bidang Aklap justru lebih difungsikan pada monitoring, evaluasi dan pembinaan satker-satker di lingkupnya dalam penyusunan laporan keuangan.")

72

PENYEMPURNAAN Mekanisme Konsolidasi

Konsolidasi dilakukan oleh sistem, dengan menggunakan aplikasi Oracle Penyusunan Laporan Konsolidasi BA BUN secara otomatis karena penggunaan akses langsung Oracle pada BA BUN Konsolidasi LKPP dimungkinkan oleh sistem, dengan menggunakan data dalam data base SPAN setelah direkonsiliasi

73

LAPORAN KEUANGAN Mengacu pada PP No

LAPORAN KEUANGAN Mengacu pada PP No. 71 tahun 2010 tentang Standar Akuntansi Pemerintah SPAN menghasilkan Laporan Keuangan berbasis akrual dan kas: A. Laporan Keuangan Pemerintah Pusat (LKPP) Laporan Realisasi Anggaran Laporan Perubahan SAL Neraca Laporan Operasional Laporan Arus Kas Laporan Perubahan Ekuitas Catatan atas Laporan Keuangan

Laporan Realisasi Anggaran. Laporan Perubahan SAL. Neraca. Laporan Operasional. Laporan Arus Kas. Laporan Perubahan Ekuitas. Catatan atas Laporan Keuangan.")

74

LAPORAN KEUANGAN Mengacu pada PP No

LAPORAN KEUANGAN Mengacu pada PP No. 71 tahun 2010 tentang Standar Akuntansi Pemerintah 2. Laporan selain LKPP Laporan kinerja, berupa capaian output Laporan berbasis Government Finance Statistics (GFS) berupa pre defined reports Laporan managerial (user defined reports) sesuai kebutuhan pengguna

berupa pre defined reports. Laporan managerial (user defined reports) sesuai kebutuhan pengguna.")

75

2 Gambaran Umum SAKTI Sistem Aplikasi Keuangan Tingkat Instansi

76

Apa Itu SAKTI? SAKTI : Sistem Aplikasi Keuangan Tingkat Instansi

Sistem aplikasi satker yang mengintegrasikan aplikasi perencanaan dan penganggaran (Aplikasi DIPA, RKA-KL), aplikasi pelaksanaan (Aplikasi SPM, Gaji, Peran), dan aplikasi pelaporan (Aplikasi SAK, SIMAKBMN, dan Persediaan) Integrasi database dan single entry point Mendukung akurasi dan mengurangi duplikasi data base Key points yang perlu ditekankan pada slide ini adalah:

, aplikasi pelaksanaan (Aplikasi SPM, Gaji, Peran), dan aplikasi pelaporan (Aplikasi SAK, SIMAKBMN, dan Persediaan) Integrasi database dan single entry point. Mendukung akurasi dan mengurangi duplikasi data base. Key points yang perlu ditekankan pada slide ini adalah:")

77

SPAN SPAN dan SAKTI GL S P A N SAKTI SATKER Anggaran Administrasi

Komitmen S P A N Pelaporan Pembayaran SPAN Administrasi Penyusunan Anggaran Manajemen DIPA Bendahara Aset Tetap Pelaporan Manajemen Komitmen GL Persediaan Manajemen Kas Manajemen Pembayaran manajemen Penerimaan Integrasi Aplikasi IT: - Single entry point Satu Aplikasi - Secara Elektronik Rekonsiliasi per periode antara Satker & KPPN 77

78

Duplikasi Sistem Aplikasi Satker

(Saat Ini) DIPA SIMAKBMN SAKPA SPM RUH Data Pagu DIPA GAJI RUH Rencana Pencairan Dana RUH Data Pagu DIPA PERAN RUH Data Pegawai Key points yang perlu ditekankan pada slide ini adalah: Bagian ini menggambarkan pemetaan database pada masing-masing aplikasi Satker. Dengan pemetaan yang seperti diatas akan makan banyak waktu untuk para Satker melakukan pekerjaan yang bersifat administratif. PERSEDIAAN RUH Data Kontrak RUH Data SPM & SP2D RUH Penerimaan SKPA - RUH Daftar/ Jurnal Aset RUH Data Pagu DIPA

DIPA. SIMAKBMN. SAKPA. SPM. RUH Data Pagu DIPA. GAJI. RUH Rencana Pencairan Dana. RUH Data Pagu DIPA. PERAN. RUH Data Pegawai. Key points yang perlu ditekankan pada slide ini adalah: Bagian ini menggambarkan pemetaan database pada masing-masing aplikasi Satker. Dengan pemetaan yang seperti diatas akan makan banyak waktu untuk para Satker melakukan pekerjaan yang bersifat administratif. PERSEDIAAN. RUH Data Kontrak. RUH Data SPM & SP2D. RUH Penerimaan SKPA. - RUH Daftar/ Jurnal Aset. RUH Data Pagu DIPA.")

80

Penganggaran Penyesuaian data DIPA Penyusunan RKA-KL Revisi DIPA

Hyperion Oracle EBS Usulan Anggaran Persetujuan Anggaran 4 KPPN/Kanwil 1 2 Revisi Anggaran Penyusunan RKA-KL Penyesuaian data DIPA Revisi DIPA Upload Data : Belanja, Penerimaan, Rencana Penarikan, Rencana Penerimaan, SBK 3 Input Data : Belanja, Data Pegawai, Penerimaan, Rencana Penarikan, Rencana Penerimaan Ubah Data : Belanja, Data Pegawai Penerimaan, Rencana Penarikan, Rencana Penerimaan

81

MODUL PENGANGGARAN Fitur Perekaman RKAKL AFP

82

Pelaksanaan Anggaran Oracle EBS Uang Persediaan Kwitansi dan Uang Muka

Bendahara Uang Persediaan Kwitansi dan Uang Muka Uang Titipan (tmsk Hibah kas) Setoran Pajak, PNBP, dan SSBP Daftar Honor LPJ Bendahara PPK Manajemen Supplier Upload Data Gaji Manajemen Kontrak Pembuatan Resume Tagihan (LS dan UP) Pembuatan Perintah Bayar UP PPSPM Pembuatan SPM Approval Invoice (SPM) Oracle EBS SPM Interface Supplier Interface Contract Interface Invoice Interface

Setoran Pajak, PNBP, dan SSBP. Daftar Honor. LPJ Bendahara. PPK. Manajemen Supplier. Upload Data Gaji. Manajemen Kontrak. Pembuatan Resume Tagihan (LS dan UP) Pembuatan Perintah Bayar UP. PPSPM. Pembuatan SPM. Approval Invoice (SPM) Oracle EBS. SPM Interface. Supplier Interface. Contract Interface. Invoice Interface.")

83

FITUR modul komitmen Perekaman dan pengiriman Data Supplier

Perekaman dan pengiriman Data Kontrak Monitoring Karwas Kontrak

84

FITUR MODUL BENDAHARA Perekaman Kuitansi dan Uang Muka

Perekaman Surat Bukti Setor Perekaman Penerimaan PNBP, PNBP, Pengembalian Belanja Pencatatan Dana Titipan Pencatatan Hibah Kas Pembuatan LPJ dan ADK LPJ Bendahara Monitoring Uang Persediaan Tidak Mencakup Bendahara BLU dan Bendahara Pembantu Pengeluaran

85

Modul pembayaran

86

Fitur modul pembayaran

1. r/u/h spm dan apdpl 2. Cetak spm dan apdpl 3. Monitoring spm 4. Transfer adk 5. Validasi spm

87

Skema Integrasi Pembukuan Bendahara

BB : UTANG Pihak Ke-3 Titipan Gaji Titipan Honor Transfer An.Potg BB : KAS UP Kas Tunai Kas Bank Kwitansi Bon Pengeluaran BB : KAS Lainnya Kas Tunai Kas Bank BB : KAS TUP Kas Tunai Kas Bank Kwitansi Bon Pengeluaran Transfer An.Potg BB : UTANG Pot Bendahara Pot Pajak PPh Psl xx Pot Pajak PPN

88

Modul persediaan

89

Tahapan Transaksi APBN DIPA Komitmen Realisasi: BAST RT SPM SP2D

Penutup APBN DIPA Komitmen Realisasi: BAST RT SPM SP2D Penutup

90

Fitur modul persediaan

1. Menerima transaksi persediaan yang berasal dari kontrak yang berasal dari modul komitmen (bast) 2. Menerima transaksi persediaan yang berasal dari pembelian modul bendahara (kwitansi pembelian) 3. Mengakomodir metode pencatatan periodik dan perpetual 4. Mengakomodir metode penilaian fifo, average dan harga pembelian terakhir

2. Menerima transaksi persediaan yang berasal dari pembelian modul bendahara (kwitansi pembelian) 3. Mengakomodir metode pencatatan periodik dan perpetual. 4. Mengakomodir metode penilaian fifo, average dan harga pembelian terakhir.")

91

Modul aset tetap

92

Fitur modul aset tetap 1. Menerima transaksi aset tetap yang berasal dari kontrak yang berasal dari modul komitmen (bast) 2. Menerima transaksi aset tetap yang berasal dari pembelian modul bendahara (kwitansi pembelian) 3. Mengakomodir metode penyusutan garis lurus, saldo menurun ganda dan unit produksi

3. Mengakomodir metode penyusutan garis lurus, saldo menurun ganda dan unit produksi.")

93

Gl dan pelaporan

94

GAMBARAN UMUM SAKTI DAN KAITAN TERHADAP SPAN

PORTAL SPAN RKAKL/AFP/DIPA/RDIPA/ POK/JURNAL ANGGARAN REALISASI/KOMITMEN/ REFERENSI/INF. POSTING & CLOSING PENGATURAN MODUL DAN REFERENSI SEMUA MODUL TRANSAKSI ASET TETAP/ JURNAL ASET INF. ASET TETAP DARI KOMITMEN & BENDAHARA/ DIPA/RDIPA/AFP/POK/ KONTRAK/BENDAHARA/ SPP/SPM/ JURNAL PEMBAYARAN KWITANSI/BON PENGELUARAN SSP/SSBP/SSPB/ JURNAL BENDAHARA SPTB/LPJ BENDAHARA/ PEMBAYARAN/REFERENSI/ INF. POSTING & CLOSING DIPA/RDIPA/REALISASI KONTRAK/REFERENSI/ KONTRAK/SUPPLIER/ JURNAL ASET & PERSEDIAAN INF. PERSEDIAAN DARI REFERENSI/ INF. POSTING & CLOSING TRANSAKSI PERSEDIAAN/ JURNAL PERSEDIAAN JURNAL NERACA/POSTING/ CLOSING/VALIDATION JURNAL TERKAIT ANGGARAN/ ASET TETAP/PERSEDIAAN/ BENDAHARA/PEMBAYARAN/ REFERENSI/INF. POSTING & CLOSING KOMITMEN BENDAHARA ANGGARAN ASET TETAP PEMBAYARAN PERSEDIAAN GL & P ADMIN DB SAKTI ADK RKAKL ADK DIPA ADK POK ADK RFC ADK SUPPLIER ADK RESUM TGH ADK SPM ADK REKON CEK PIN CAN NRS NO. TAGIHAN SP2D BAR PIN PEJABAT SPAN SPAN SMS APLIKASI SAKTI PERMINTAAN INF. TRANSAKSI DAN AKTIFASI PIN INF. TRANSAKSI DAN INF. AKTIFASI PIN DAN INF. AKTIFASI PIN INF.TRANSAKSI GAMBARAN UMUM SAKTI DAN KAITAN TERHADAP SPAN

95

Gambaran proses MODUL gl

JURNAL (COA) Modul Penganggaran PEMBENTUKAN SALDO NERACA CLOSING Modul Komitmen Modul Bendahara Modul Pembayaran Modul Persediaan Modul Aset Tetap Modul Pelaporan TRIAL BALANCE VALIDASI POSTING Modul Administrator

Modul Penganggaran. PEMBENTUKAN. SALDO. NERACA. CLOSING. Modul Komitmen. Modul Bendahara. Modul Pembayaran. Modul Persediaan. Modul Aset Tetap. Modul Pelaporan. TRIAL. BALANCE. VALIDASI. POSTING. Modul Administrator.")

96

JENIS TUTUP BUKU TUTUP BUKU SEMENTARA TUTUP BUKU PERMANEN

TERJADI PADA SAAT MODUL GL TELAH MELAKUKAN PENGIRIMAN ADK REKONSILIASI SAMPAI PENCATATAN BAR REKON (UNTUK MEMASTIKAN ADK REKON TIDAK MENGALAMI PERUBAHAN AKIBAT PERUBAHAN MODUL LAINNYA) ** BISA DILAKUKAN BATAL TUTUP BUKU TUTUP BUKU PERMANEN 1. TUTUP BUKU MANUAL APABILA TELAH MENDAPATKAN BAR REKONSILIASI FINAL. 2. TUTUP BUKU OTOMATIS BY SYSTEM APABILA SYSDATE APLIKASI SUDAH MELEWATI TANGGAL CLOSING DATE YANG DI TETAPKAN ** TIDAK BISA DILAKUKAN BATAL TUTUP BUKU

** BISA DILAKUKAN BATAL TUTUP BUKU. TUTUP BUKU PERMANEN. 1. TUTUP BUKU MANUAL. APABILA TELAH MENDAPATKAN BAR REKONSILIASI FINAL. 2. TUTUP BUKU OTOMATIS BY SYSTEM. APABILA SYSDATE APLIKASI SUDAH MELEWATI TANGGAL CLOSING DATE YANG DI TETAPKAN. ** TIDAK BISA DILAKUKAN BATAL TUTUP BUKU.")

97

Fitur modul gl 1. Tracing jurnal kedalam transaksi sampai dalam history datanya 2. Rekonsiliasi internal atas data konfirmasi keluaran span (Selain sakti tingkat uakpa) 3. Akrual basis sehingga muncul lo, lpe dan tambahan laporan kinerja 4. Posting dan closing akan menentukan pola koreksi atas semua modul 5. Menganut cross validation rule yang diterapkan dalam span

3. Akrual basis sehingga muncul lo, lpe dan tambahan laporan kinerja. 4. Posting dan closing akan menentukan pola koreksi atas semua modul. 5. Menganut cross validation rule yang diterapkan dalam span.")

98

INFORMASI dalam LAPORAN KEUANGAN

Informasi Keuangan * Anggaran diisi dari DIPA * Realisasi dari penerbitan SP2D 2. Informasi Kinerja (Output) * Rencana/target capaian diisi dari DIPA * Realisasi capaian output diisi dari informasi yang dikirim secara periodik (bulanan/Triwulanan)

* Rencana/target capaian diisi dari DIPA. * Realisasi capaian output diisi dari informasi yang dikirim secara periodik (bulanan/Triwulanan)")

99

Contoh Format Laporan Kinerja

LAPORAN KINERJA SATUAN KERJA TAHUN ANGGARAN 20XX (dalam ribuan rupiah) Kementerian/Lembaga : … Satuan Kerja : … ……. Kode Kegiatan Belanja Keluaran Ket Anggaran Realisasi Rencana Satuan 1428 Kegiatan Pengemb. SAI 32065 Penyusunan SAI 3,6 Milyar 1.200 1.140 orang --

Kementerian/Lembaga : … Satuan Kerja : … ……. Kode. Kegiatan. Belanja. Keluaran. Ket. Anggaran. Realisasi. Rencana. Satuan Kegiatan Pengemb. SAI Penyusunan SAI. 3,6 Milyar orang. --")

100

administrasi

101

FITUR MODUL ADMINISTRASI

Mengelola (rekam, ubah, hapus) referensi terkait modul lainnya. Mengatur hak akses user dalam penggunaan menu-menu modul di SAKTI Backup / restore data referensi

referensi terkait modul lainnya. Mengatur hak akses user dalam penggunaan menu-menu modul di SAKTI. Backup / restore data referensi.")

102

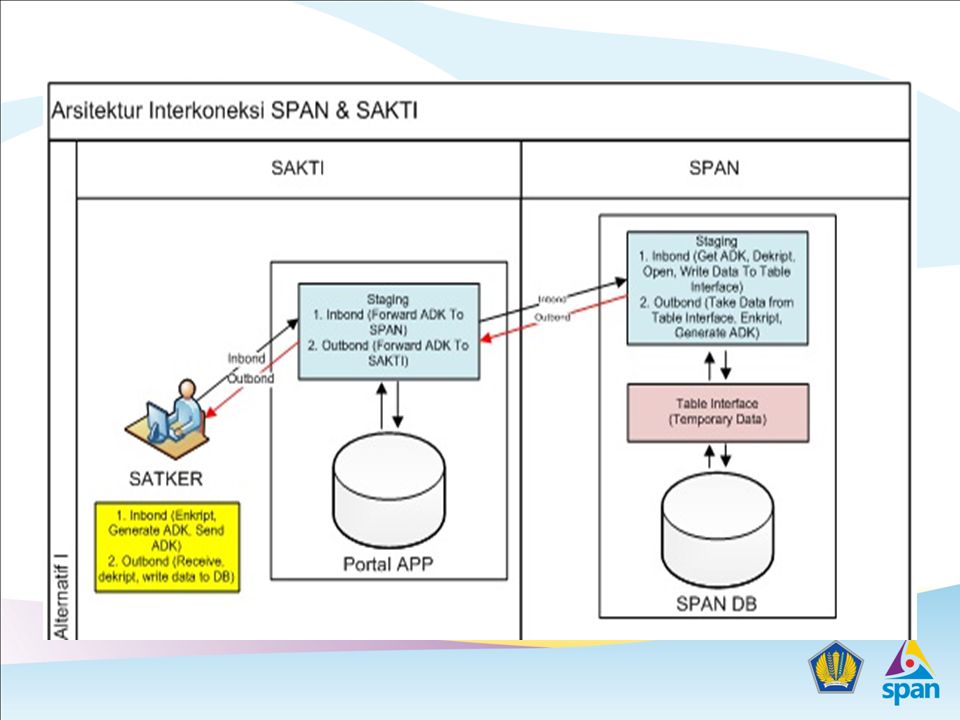

Desain Konektivitas Sakti- SPAN

103

Span sms

104

Fitur span sms 1. Tracking status adk (sama seperti portal)

2. Broadcast message dari kppn 3. Komentar, kritik dan saran 4. Ubah dan blokir pin pejabat

![]()

105

portal SPAN

106

Proses Registrasi User Portal

108

ACCOUNTABILITY (APPLICATION Security)

Pengamanan User Berdasarkan role user yang di-manage di Aplikasi SAKTI Ada PIN rahasia untuk pengiriman data transaksi (KPA, PPK, PPSPM) Pengamanan Jaringan Pengiriman ADK menggunakan protocol FTPS 1 User Portal SPAN Mewakili 1 Satker Pengamanan Data (ADK) Enkripsi Data Portal akan melakukan pengecekan metadata ADK

Pengamanan Jaringan. Pengiriman ADK menggunakan protocol FTPS. 1 User Portal SPAN Mewakili 1 Satker. Pengamanan Data (ADK) Enkripsi Data. Portal akan melakukan pengecekan metadata ADK.")

109

TERIMA KASIH

Presentasi serupa

>")

Blu>")