Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Keputusan Investasi Dan Penganggaran Modal

2

Pendahuluan Investasi merupakan penanaman kembali dana yang dimiliki oleh perusahaan ke dalam suatu aset dengan harapan akan mendapatkan atau meningkatkan profitabilitas perusahaan di masa mendatang. Investasi merupakan komponen penting di dalam membentuk nilai perusahaan karena adanya harapan profitabilitas yang lebih tinggi di masa mendatang.

3

Pendahuluan Oleh karena keputusan investasi merupakan keputusan yang sangat penting dalam perusahaan. Hal ini dikarenakan menyangkut kebutuhan dana yang digunakan untuk mendanai investasi dan prospek investasi yang akan dilakukan oleh perusahaan. Untuk menganalisis kelayakan suatu proyek investasi, diperlukan suatu analisis yang bertujuan untuk menentukan layak atau tidaknya proyek investasi tersebut didanai.

4

Klasifikasi proyek investasi

Secara umum, perusahaan mengklasifikasikan proyek investasi ke dalam kategori-kategori berikut: 1.Penukaran. Investasi untuk menukar peralatan produksi yang telah usang dengan yang lebih baru 2. Penghematan biaya. Investasi untuk menggantikan peralatan tua namun masih bekerja dengan peralatan baru yang lebih efisien, pembiayaan untuk program-program pelatihan yang ditujukan untuk mengurangi biaya tenaga kerja, dan pengeluaran untuk memindahkan fasilitas produksi ke wilayah tempat dimana tenaga kerja dan bahan baku lebih murah. 3. Ekspansi Output Pasar dan Produk-produk Tradisional. Investasi untuk memperluas fasilitas produksi sebagai respon terhadap meningkatnya permintaan atas produk-produk tradisional perusahaan dalam pasar tradisional atau pasar yang telah ada saat ini.

5

Klasifikasi proyek investasi

4. Ekspansi pad produk dan/atau pasar baru. Investasi untuk mengembangkan, memproduksi, dan menjual produk baru dan/atau mempunyai pasar baru. 5. Regulasi Pemerintah. Investasi yang dikeluarkan untuk menyesuaikan dengan regulasi-regulasi pemerintah. Hal ini meliputi proyek-proyek investasi yang diwajibkan untuk memenuhi regulasi mengenai kesehatan dan keselamatan, pengendalian polusi, dan menaati kewajiban-kewajiban legal lainnya.

6

Metode Penilaian Investasi

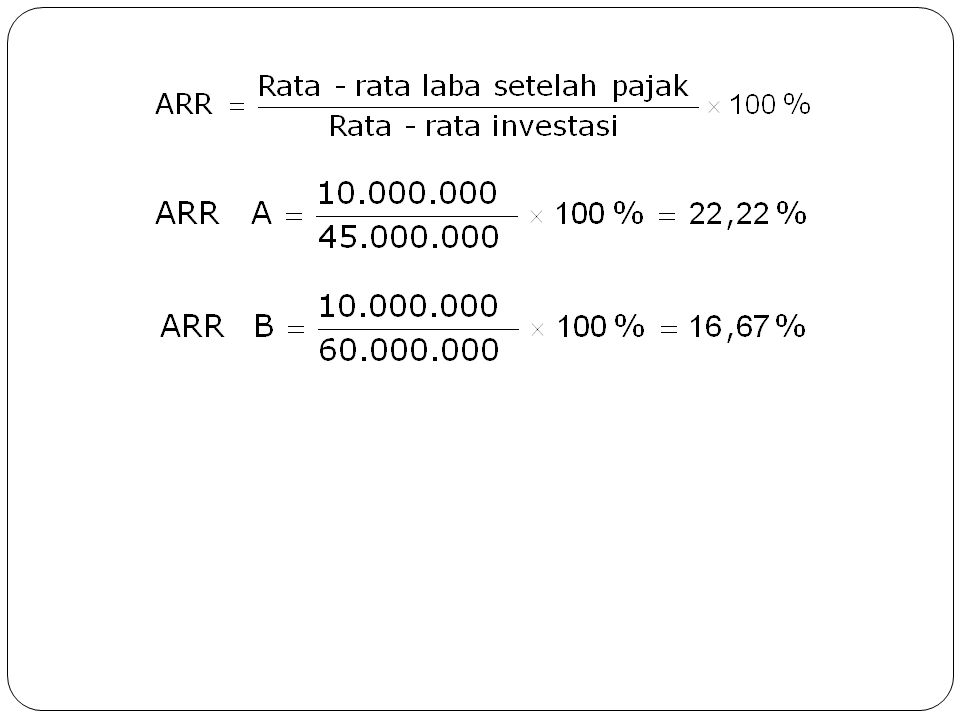

1. Metode Accounting Rate of Return (ARR) ARR merupakan metode yang menilai usulan proyek investasi dengan cara mengukur tingkat keuntungan dari investasi yang digunakan untu mendapatkan keuntungan tersebut. Secara matematis rumus untuk menghitung ARR, adalah sebagai berikut:

ARR merupakan metode yang menilai usulan proyek investasi dengan cara mengukur tingkat keuntungan dari investasi yang digunakan untu mendapatkan keuntungan tersebut. Secara matematis rumus untuk menghitung ARR, adalah sebagai berikut:")

7

Metode Penilaian Investasi

2. Metode Payback Period (PBP) PBP merupakan metode metode yang menilai usulan proyek investasi dengan cara menghitung jangka waktu suatu investasi untuk menutup kembali semua pengeluarannya dengan menggunakan aliran kas yang masuk. Secara matematis rumus untuk menghitung PBP, adalah sebagai berikut:

PBP merupakan metode metode yang menilai usulan proyek investasi dengan cara menghitung jangka waktu suatu investasi untuk menutup kembali semua pengeluarannya dengan menggunakan aliran kas yang masuk. Secara matematis rumus untuk menghitung PBP, adalah sebagai berikut:")

8

Metode Penilaian Investasi

3. Metode Net Present Value (NPV) Metode NPV merupakan metode yang menilai usulan proyek investasi dan mempertimbangkan nilai waktu uang. Secara matematis rumus untuk menghitung PBP, adalah sebagai berikut: NPV = present arus kas investasi – present value investasi

Metode NPV merupakan metode yang menilai usulan proyek investasi dan mempertimbangkan nilai waktu uang. Secara matematis rumus untuk menghitung PBP, adalah sebagai berikut: NPV = present arus kas investasi – present value investasi")

9

Contoh Diketahui: 1. Nilai residu adalah nol 2. Metode penyusutan yang digunakan adalah metode penyusutan garis lurus 3. Tingkat suku bunga sebesar 15% 4. Data arus kas Hitung: ARR, PBP, NPV Tahun A B 1 2 3

10

1. Accounting Rate of Return (ARR) Depresiasi Proyek A Laba setelah pajak Proyek A Rata-rata laba setelah pajak Proyek A Rata-rata investasi proyek A Tahun Cash flow Depresiasi Laba setelah pajak (1) (2) (1)-(2) 1 2 3 Jumlah

(2) (1)-(2) Jumlah.")

11

Depresiasi Proyek B Laba setelah pajak Proyek B Rata-rata laba setelah pajak Proyek B Rata-rata investasi proyek B Tahun Cash flow Depresiasi Laba setelah pajak (1) (2) (1)-(2) 1 2 3 Jumlah

(2) (1)-(2) Jumlah.")

13

2. Payback Period (PBP) Payback Period proyek A Tahun 0 90. 000

Payback Period proyek A Tahun")

14

Payback Period proyek B Tahun 0 120. 000. 000 1 70. 000. 000 – 50. 000

15

3. Net Present value (NPV) Proyek A Present value arus kas PV A = 40

3. Net Present value (NPV) Proyek A Present value arus kas PV A = x 2, = ,68 Present value investasi = x (1+0,15)0 = x 1 =

Proyek A Present value arus kas PV A = x 2, = ,68 Present value investasi = x (1+0,15)0 = x 1 =")

16

NPV = present value arus kas – present value investasi = 91. 329

NPV = present value arus kas – present value investasi = , = ,68 Proyek B Present value arus kas Tahun Arus kas x (1+0,15) , x (1+0,15) , x (1+0,15) ,97 + Jumlah ,6 Present value investasi = x (1+0,15)0 = x 1 =

, x (1+0,15) , x (1+0,15) ,97 + Jumlah ,6 Present value investasi = x (1+0,15)0 = x 1 =")

17

NPV = present value arus kas – present value investasi = 118. 402

18

Capital Rationing Pada suatu ketika manajer perusahaan dihadapkan pada persoalan jumlah proyek yang memenuhi kriterian minimum yang ditetapkan adalah lebih banyak dibandingkan jumlah modal yang dimiliki perusahaan. Tujuan utama perusahaan melakukan capital rationing adalah untuk memilih proyek-proyek yang akan memberikan keuntungan yang tinggi bagi perusahaan. Pemilihan proyek-proyek investasi ini dilakukan dengan cara mencari proyek-proyek investasi yang memiliki NPV yang tertinggi.

19

Diketahui: 1. Tingkat keuntungan sebesar 12,25% 2

Diketahui: 1. Tingkat keuntungan sebesar 12,25% 2. Data arus kas proyek-proyek investasi Hitung: 1. NPV masing-masing proyek 2. Jika perusahaan hanya memiliki dana sebesar Rp , maka proyek-proyek mana saja yang memiliki NPV terbesar Proyek Investasi Umur Arus kas A 3 B C D 4 E F G 5 H

20

Proyek Investasi NPV A ,61 B ,64 C ,68 D ,34 E ,11 F ,74 G ,04 H ,05

21

Kombinasi alternatif proyek-proyek investasi, yaitu:

NPV A ,61 D ,34 E ,11 F ,74 G ,04 H ,05 ,89

22

Kombinasi alternatif proyek-proyek investasi, yaitu:

NPV B ,64 C ,68 E ,11 F ,74 G ,04 H ,05 ,26

23

Kombinasi alternatif proyek-proyek investasi, yaitu:

NPV A ,61 B ,64 C ,68 D ,34 E ,11 F ,74 H ,05 ,17

Presentasi serupa

>")

>")

>")

>")