Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Direktorat Akuntansi dan Pelaporan Keuangan-Ditjen Perbendaharaan

Perdirjen Perbendaharaan No 57/PB/2013 Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga Direktorat Akuntansi dan Pelaporan Keuangan-Ditjen Perbendaharaan

2

Latar Belakang Mewujudkan Laporan Keuangan Kementerian Negara/ Lembaga sebagai Laporan keuangan yang bertujuan umum (par 3 dan 4 PSAP 01 PSAP) Adanya kebijakan penyusutan mulai tahun 2013 yang belum terakomodasi dalam ilustrasi Perdirjen 55/PB/2012 Keterbandingan dalam Laporan Keuangan Semester sesuai dengan International Accounting Standard (IAS) Terdapat pengungkapan dalam Perdirjen 55/PB/2012 yang tidak bisa diimplementasikan pada penyusunan laporan keuangan K/L

Terdapat pengungkapan dalam Perdirjen 55/PB/2012 yang tidak bisa diimplementasikan pada penyusunan laporan keuangan K/L.")

3

SISTEMATIKA Struktur Organisasi Pelaporan Keuangan

Rekonsiliasi dan Reviu Laporan Keuangan Pelaporan dan Penyajian Laporan Keuangan Kementerian Lembaga Penyampaian Laporan Keuangan Lampiran Struktur Organisasi Unit Akuntansi pada K/L Tata cara Penyusunan Laporan Keuangan K/L Sistematika Laporan Keuangan K/L Ilustrasi Laporan Keuangan K/L

4

SISTEMATIKA PENYAJIAN LAPORAN KEUANGAN

Laporan Keuangan Pokok Tambahan Lampiran Laporan Keuangan Laporan Realisasi Anggaran Neraca Catatan Atas Laporan Keuangan Lampiran yang diharuskan sesuai ketentuan Lampiran yang Dibutuhkan oleh Entitas dalam Menyajikan Laporan Keuangan yang Akurat

5

I. Laporan Keuangan Pokok

Laporan Realisasi Anggaran Laporan yang menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya keuangan yang dikelola oleh pemerintah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan Neraca Laporan yang menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu

6

Laporan Keuangan Pokok (1)

Catatan atas Laporan Keuangan (CALK) . merupakan penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran dan Neraca. mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintahan ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar

. merupakan penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran dan Neraca. mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan. informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintahan. ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.")

7

Struktur Catatan atas Laporan Keuangan

Gambaran Umum Entitas Dasar Hukum (Entitas) Menjelaskan tentang dasar hukum penyusunan dan penyajian laporan keuangan, domisili dan bentuk hukum entitas. Kebijakan Teknis Menjelaskan mengenai visi dan misi kebijakan entitas dan tugas dan fungsi entitas. Pendekatan Penyusunan Laporan Keuangan Menjelaskan proses dan sistem akuntansi yang digunakan penyusunan laporan keuangan entitas Kebijakan Akuntansi Menjelaskan prinsip-prinsip akuntansi yang digunakan oleh entitas dan metode-metode penerapannya yang secara material mempengaruhi penyajian Laporan Realisasi Anggaran dan Neraca. Pengungkapan juga harus meliputi pertimbangan-pertimbangan penting yang diambil dalam memilih prinsip-prinsip yang sesuai.

Menjelaskan tentang dasar hukum penyusunan dan penyajian laporan keuangan, domisili dan bentuk hukum entitas. Kebijakan Teknis. Menjelaskan mengenai visi dan misi kebijakan entitas dan tugas dan fungsi entitas. Pendekatan Penyusunan Laporan Keuangan. Menjelaskan proses dan sistem akuntansi yang digunakan penyusunan laporan keuangan entitas. Kebijakan Akuntansi. Menjelaskan prinsip-prinsip akuntansi yang digunakan oleh entitas dan metode-metode penerapannya yang secara material mempengaruhi penyajian Laporan Realisasi Anggaran dan Neraca. Pengungkapan juga harus meliputi pertimbangan-pertimbangan penting yang diambil dalam memilih prinsip-prinsip yang sesuai.")

8

Struktur Catatan atas Laporan Keuangan (1)

2. Penjelasan atas Pos-pos Laporan Realisasi Anggaran Penjelasan atas Laporan Realisasi Anggaran disajikan untuk pos Pendapatan dan Belanja dengan struktur sebagai berikut: Anggaran; Realisasi; Prosentase pencapaian; Penjelasan atas perbedaan antara anggaran dan realisasi; Perbandingan dengan periode yang lalu; Penjelasan atas perbedaan antara periode berjalan dan periode yang lalu; Rincian lebih lanjut pendapatan menurut sumber pendapatan; Rincian lebih lanjut belanja menurut klasifikasi ekonomi, organisasi, dan fungsi; Rincian lebih lanjut pembiayaan; informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintahan; dan Penjelasan hal-hal penting yang diperlukan.

9

Struktur Catatan atas Laporan Keuangan (2)

3. Penjelasan atas Pos-pos Neraca Penjelasan atas Neraca disajikan untuk pos aset, kewajiban, dan ekuitas dengan struktur sebagai berikut: Perbandingan dengan periode yang lalu; Rincian lebih lanjut atas masing-masing akun dalam aset lancar, investasi jangka panjang, aset tetap, aset lainnya, kewajiban jangka pendek, kewajiban jangka panjang, dan ekuitas; informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintahan; dan Penjelasan hal-hal penting yang diperlukan.

10

Struktur Catatan atas Laporan Keuangan (3)

4. Pengungkapan Penting Lainnya Catatan atas Laporan Keuangan juga harus mengungkapkan informasi yang bila tidak diungkapkan akan menyesatkan bagi pembaca laporan. Catatan atas Laporan Keuangan harus mengungkapkan kejadian kejadian penting selama tahun pelaporan, seperti: Penggantian manajemen pemerintahan selama tahun berjalan; Kesalahan manajemen terdahulu yang telah dikoreksi oleh manajemen baru; Komitmen atau kontinjensi yang tidak dapat disajikan pada Neraca; Penggabungan atau pemekaran entitas tahun berjalan; dan Kejadian yang mempunyai dampak sosial, misalnya adanya pemogokan yang harus ditanggulangi pemerintah.

11

Struktur Catatan atas Laporan Keuangan (4)

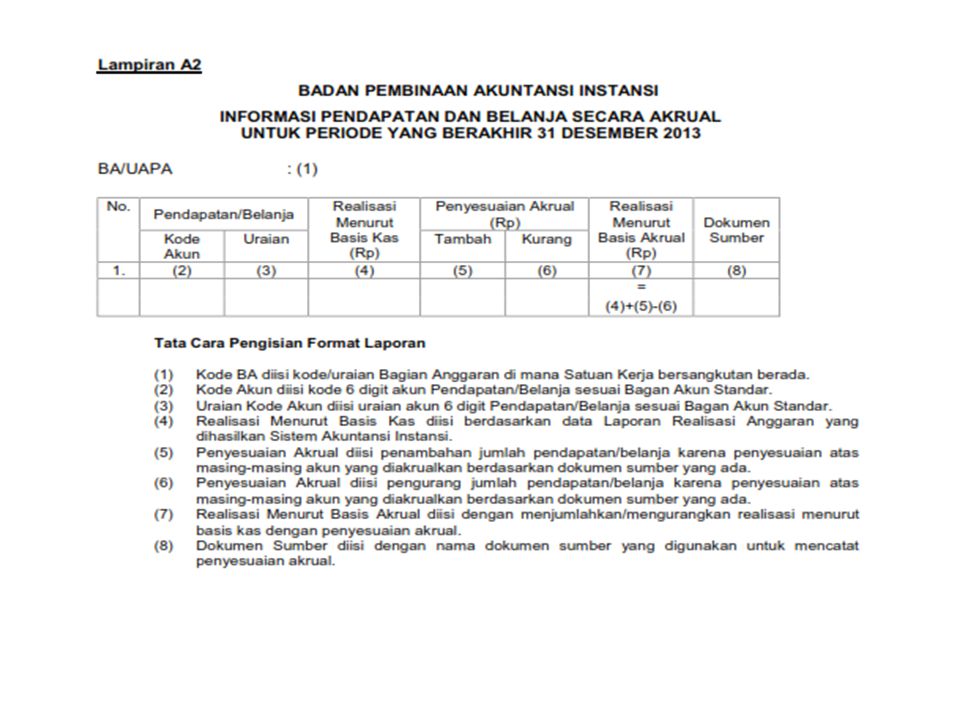

Lampiran dan Daftar Menyajikan informasi yang berisi rincian atas angka-angka yang disajikan pada LRA dan Neraca dan pengungkapan lainnya yang diharuskan oleh peraturan yang berlaku (a.l. Informasi Pendapatan dan Belanja Akrual)

")

12

II. LAMPIRAN PENDUKUNG LAPORAN KEUANGAN – POKOK

Lampiran Pendukung Laporan Keuangan merupakan catatan dan arsip manajerial yang disimpan dan diarsipkan oleh masing-masing unit akuntansi instansi. Informasi tambahan dimaksud dapat berupa: Rincian laporan yang dihasilkan dari aplikasi, antara lain: Laporan Realisasi Anggaran Laporan Realisasi Anggaran Belanja melalui KPPN dan BUN Laporan Realisasi Anggaran Pendapatan Negara dan Hibah Pendapatan dan Hibah Kementerian Negara/Lembaga melalui KPPN dan BUN Laporan Realisasi Anggaran Kembali Pendapatan Negara dan Hibah Pendapatan dan Hibah Kementerian Negara/Lembaga melalui KPPN dan BUN Laporan Realisasi Anggaran Belanja melalui KPPN dan BUN—Menurut Jenis Satuan Kerja (untuk tingkat Kementerian Negara/Lembaga, Eselon I dan Wilayah) Laporan Realisasi Anggaran Kembali Belanja melalui KPPN dan BUN—Menurut Jenis Satuan Kerja (untuk tingkat Kementerian Negara/Lembaga, Eselon I dan Wilayah) Neraca Neraca Percobaan Laporan pengguna barang Daftar Rekening Pemerintah Rencana dan Tindak Lanjut Kementerian Negara/Lembaga atas temuan pemerikasaan BPK terhadap Laporan Keuangan Kementerian Lembaga Berita Acara Rekonsiliasi Daftar atau tabel yang diperlukan dalam rangka penyajian laporan keuangan yang andal Dokumen-dokumen yang dibutuhkan oleh penyusun laporan keuangan

Laporan Realisasi Anggaran Kembali Belanja melalui KPPN dan BUN—Menurut Jenis Satuan Kerja (untuk tingkat Kementerian Negara/Lembaga, Eselon I dan Wilayah) Neraca. Neraca Percobaan. Laporan pengguna barang. Daftar Rekening Pemerintah. Rencana dan Tindak Lanjut Kementerian Negara/Lembaga atas temuan pemerikasaan BPK terhadap Laporan Keuangan Kementerian Lembaga. Berita Acara Rekonsiliasi. Daftar atau tabel yang diperlukan dalam rangka penyajian laporan keuangan yang andal. Dokumen-dokumen yang dibutuhkan oleh penyusun laporan keuangan.")

13

Penyajian Laporan Keuangan dengan Membandingkan Periode Pelaporan Berjalan dengan Tahun yang Lalu

Neraca semesteran yang disampaikan adalah neraca perbandingan antara neraca per 30 Juni tahun berjalan dengan neraca per 31 Desember tahun sebelumnya. LRA semesteran yang disampaikan adalah LRA perbandingan antara LRA semester I tahun berjalan dengan LRA semester I tahun sebelumnya (realisasi sampai dengan 30 Juni 2XX1 dengan 30 Juni 2XX0).

.")

14

PERSEDIAAN PER 55/PB/2012

15

PERSEDIAAN PER 57/PB/2013

16

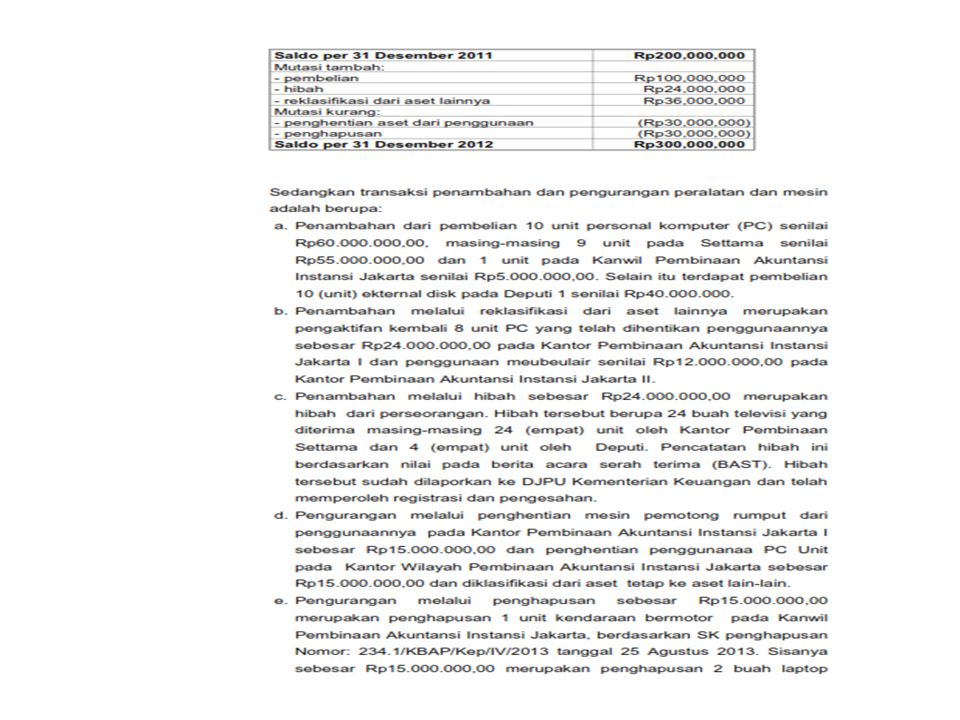

Peralatan dan Mesin - PER 55/PB/2012

19

Peralatan & Mesin - PER 57/PB/2013

22

Perdirjen Perbendaharaan No 57/PB/2013 Tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga Item Perdirjen 55/PB/2012 Perdirjen 57/PB/2013 Sistematika Penyajian Laporan Keuangan Tidak secara tegas membedakan Laporan Keuangan pokok dan pendukung Membedakan Laporan Keuangan Pokok dan Laporan Keuangan Pendukung Penyajian perbandingan Laporan Semesteran Neraca, 30 Juni dng 30 Juni tahun sebelumnya LRA, 30 Juni dng 30 Juni tahun sebelumnya. Neraca, 30 Juni dng 31 Desember tahun sebelumnya Persediaan Terdapat Penyajian mutasi persediaan pada neraca pada ilustrasi Tidak perlu Penyajian mutasi persediaan pada neraca pada ilustrasi Penyusutan Aset Tetap Tidak terdapat penyajian penyusutan pada ilustrasi Terdapat penyajian penyusutan pada ilustrasi

23

Powered by:

Presentasi serupa

Disampaikan pada: Rapim Ditjen Perbendaharaan DIREKTORAT JENDERAL PERBENDAHARAAN.>")