Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

TAXES AND FIRM SIZE Jerold L. Zimmerman (1983)

Oleh: Septian Bayu K Dini Rosdini

2

Pendahuluan Hipotesis penelitian terdahulu

(Political Cost Hypothesis): “Perusahaan besar cenderung lebih diteliti secara mendalam oleh pemerintah dan lebih besar memberikan transfer kekayaan kepada pemerintah dibandingkan dengan perusahaan yang lebih kecil, oleh karena itu untuk mengurangi political cost, perusahaan besar cenderung lebih sering memilih income reducing accounting procedures dibandingkan dengan perusahaan kecil”

: Perusahaan besar cenderung lebih diteliti secara mendalam oleh pemerintah dan lebih besar memberikan transfer kekayaan kepada pemerintah dibandingkan dengan perusahaan yang lebih kecil, oleh karena itu untuk mengurangi political cost, perusahaan besar cenderung lebih sering memilih income reducing accounting procedures dibandingkan dengan perusahaan kecil")

3

Corporate taxes adalah salah satu komponen dari Political Costs

Penelitian mengenai “Perusahaan terbesar memiliki effective tax rates tertinggi” konsisten dengan political cost hypothesis. Effective tax rates adalah rasio pajak yang dibayar atas pretax income atau operating cashflows.

4

Effective tax rates bervariasi antar perusahaan dan antar industri.

Variasi tersebut memberikan ukuran parsial tersendiri atas suatu kesuksesan perusahaan dalam political process. Variasi tersebut juga memberikan bukti bahwa terdapat hubungan antara Ukuran Perusahaan, Klasifikasi Industri dan Political Cost.

5

Hubungan antara effective tax rates dan firm size menyatakan secara tidak langsung bahwa perusahaan besar mendatangkan biaya yang lebih tinggi melalui political process hanya bila diasumsikan komponen non-tax dari political cost tidak di-offset pada komponen tax.

6

Selain sebagai komponen dari political costs, effective tax rates merupakan proksi dari current and future political costs. Effective tax rates berhubungan secara positif dengan kesuksesan perusahaan. Perusahaan yang sukses merupakan subjek atas penelitian secara lebih mendalam yang dilakukan pemerintah (government scrutiny) Perusahaan terbesar cenderung merupakan perusahaan tersukses dan memiliki effective tax rates lebih tinggi karena tax shields, interest dan depreciation mereka bersifat fixed (tetap).

Perusahaan terbesar cenderung merupakan perusahaan tersukses dan memiliki effective tax rates lebih tinggi karena tax shields, interest dan depreciation mereka bersifat fixed (tetap).")

7

Jika dua perusahaan memiliki asset dan liabilities yang sama, maka perusahaan yang lebih sukses (profitable) memiliki rasio taxes to operating cashflow yang lebih tinggi daripada perusahaan lainnya. Sehingga, pemerintah membebankan pajak yang lebih berat kepada perusahaan yang sukses daripada perusahaan yang tidak sukses.

8

Oleh karena itu, jika political process menjadikan perusahaan sukses menjadi subjek dari government scrutiny yang lebih besar daripada perusahaan yang tidak sukses, maka effective tax rates berfungsi sebagai proksi dari political cost perusahaan akibat adanya tambahan government scrutiny.

9

Terdapat dua alasan mutually exclusive yang konsisten dengan political cost hypothesis:

Tax rate yang tinggi adalah komponen dari total political costs yang terjadi di perusahaan dan merupakan hasil dari redistribusi kekayaan secara eksplisit dari political process Tax rate yang tinggi adalah proksi dari kesuksesan perusahaan yang akan menggiring kepada government scrutiny and regulation yang lebih besar.

10

Penelitian Zimmerman menguji hubungan antara ukuran perusahaan, klasifikasi industri dan effective tax rate. Hasilnya konsisten dengan political cost hypothesis; perusahaan terbesar memiliki effective tax rates tertinggi pada sebagian besar (bukan semua) industri. Industri oil and gas memiliki hubungan paling kuat antara ukuran perusahaan dengan tax rates, sedangkan industri manufaktur memiliki hubungan yang lebih lemah.

industri. Industri oil and gas memiliki hubungan paling kuat antara ukuran perusahaan dengan tax rates, sedangkan industri manufaktur memiliki hubungan yang lebih lemah.")

11

Pada industri wholesale and retail trade ditemukan hasil yang berlawanan. Perusahaan dagang yang besar memiliki effective tax rates yang lebih rendah dibandingkan dengan perusahaan dagang kecil. Hasil penelitian mengenai industri-industri ini sesuai dan menguatkan hasil pada penelitian mengenai accounting choice. Hubungan yang paling kuat antara ukuran perusahaan dengan pilihan prosedur akuntansi terdapat pada industri oil and gas (Watts and Zimmerman, 1978) dan Bowen, Noreen and Lacey (1981).

dan Bowen, Noreen and Lacey (1981).")

12

Pada penelitian ini industri oil and gas memiliki hubungan yang kuat antara ukuran perusahaan dengan tax rates. Industri wholesale and retail trade menghasilkan hasil yg tidak konsisten dengan political cost hypothesis, baik pada accouting choice studies, maupun pada penelitian ini (effective tax rates study)

.")

13

Penelitian Zimmerman ini menemukan juga bahwa corporate tax rate tidak meningkat dalam ukuran perusahaan secara monoton. Corporate tax rate cukup seragam antar kategori ukuran, kecuali pada 50 perusahaan terbesar dimana mereka memiliki tax rates tertinggi.

14

Penelitian ini juga menguatkan penelitian sebelumnya yang menggunakan firm size sebagai proksi dari political cost. Penggunaan firm size sebagai proksi political cost dipertanyakan oleh Ball and Foster (1982) karena ukuran perusahaan berhubungan dengan beberapa faktor lain, dan secara prinsip berhubungan dengan klasifikasi industri. Ball and Foster menduga kesimpulan yang dihasilkan mengenai political costs dan accounting choices menjadi tidak tepat.

karena ukuran perusahaan berhubungan dengan beberapa faktor lain, dan secara prinsip berhubungan dengan klasifikasi industri. Ball and Foster menduga kesimpulan yang dihasilkan mengenai political costs dan accounting choices menjadi tidak tepat.")

15

Penelitian ini menyatakan bahwa ukuran perusahaan masih menjadi variabel penting setelah memperhatikan karakteristik industri. Penelitian lain telah menguji hubungan antara effective tax rates, ukuran perusahaan dan klasifikasi industri. Penelitian-penelitian ini hanya menggunakan satu definisi effective tax rates dan hanya sedikit jumlah tahun yang dijadikan data untuk menguji tax rates across industries.

16

Data yang digunakan dalam penelitian ini diambil baik dari laporan keuangan perusahaan maupun dari aggregate IRS tax returns. Tidak ada penelitian yang membandingkan estimated time series of tax rates dari kedua sumber data tersebut secara cross-sectional terhadap industri maupun ukuran perusahaan.

17

Beberapa definisi alternatif atas effective tax rates digunakan dalam penelitian ini untuk membandingkan time series dan cross-sections dari industri dan ukuran perusahaan. Tax rates dihitung menggunakan dua sumber data yaitu laporan keuangan perusahaan dan tax returns. Hal ini membantu meyakinkan bahwa hubungan yang terjadi dalam observasi ini bukan merupakan hasil dari perbedaan secara cross-sectional dalam prosedur akuntansi keuangan.

18

Time Series and Cross-sectional analyses of firm-specific data

Sumber data primer untuk corporate taxes adalah: 1. Data statistik yang dipublikasi oleh IRS 2. Data firm-specific dari laporan keuangan. Terdapat kelebihan dan kekurangan dari masing-masing sumber data tersebut.

19

Kelebihan dari penggunaan firm-specific data dari COMPUSTAT adalah paling nyaman digunakan dan peneliti dapat mengontrol komposisi sampel. Kekurangan dari penggunaan data laporan keuangan adalah adanya perbedaan perlakuan akuntansi untuk pajak dan pelaporan keuangan, sehingga beban pajak yang dilaporkan dalam laporan keuangan tidak sama dengan kewajiban pajak perusahaan yang dilaporkan oleh IRS

20

Perbedaan antara pajak dan akuntansi keuangan menimbulkan kesalahan pengukuran (measurement error) yang secara sistematis akan berhubungan dengan ukuran perusahaan. Pengujian secara detail mengenai error ini di luar ruang lingkup penelitian ini.

21

Pendekatan yan digunakan adalah:

Analisis atas data Compustat, termasuk sensitivity analysis Beberapa tes dilakukan berulang ulang menggunakan data IRS untuk meyakinkan bahwa perbedaan dalam tax rates bukan hasil dari prosedur akuntansi keuangan. Hasilnya adalah: 50 perusahaan terbesar memiliki effective tax rates lebih tinggi, dan tax rates ini meningkat tidak secara bersamaan (monotonically)dengan ukuran perusahaan. Hubungabn yang paling luat terjadi pada industri oil and gas. Sedangkan industri trade menghasilkan hasil yang berlawanan.

dengan ukuran perusahaan. Hubungabn. yang paling luat terjadi pada industri oil and gas. Sedangkan. industri trade menghasilkan hasil yang berlawanan.")

22

Data Effective Tax rates dihitung sebagai berikut:

Income Taxes / Operating Cashflows Income tax diukur dengan State, US, and foreign reported income tax expense dikurangi perubahan dalam deferred taxes. Operating cashflows digunakan sebagai ukuran dari earnings karena di dalam operating cashflows telah mengeluarkan unsur unsur yang bersifat accrual.

23

Operating cashflows diukur dengan perbedaan antara sales dan COGS.

Cashflows adjustments lainnya (selling and administrative expense) tidak dibuat untuk menjaga comparability pada data IRS. Pengukuran ini akan memberikan perbedaan sistematis dalam estimated tax rates antar industri dikarenakan perbedaan capital structure dan capital-labor ratios. Namun perbedaan di dalam masing –masing industri seharusnya lebih kecil.

tidak dibuat untuk menjaga comparability pada data IRS. Pengukuran ini akan memberikan perbedaan sistematis dalam estimated tax rates antar industri dikarenakan perbedaan capital structure dan capital-labor ratios. Namun perbedaan di dalam masing –masing industri seharusnya lebih kecil.")

24

Data yang digunakan adalah 2 tape Compustat periode 1946-1981.

Tape pertama menggabungkan data dari tape-tape tahun Tape Compustat 1982 berisi data dari tahun 1971 – 1981. Observasi pada perusahaan dilakukan hanya apabila perusahaan melaporkan sales dan tax expense pada setiap tahunnya. Proses ini menghasilkan 50,454 perusahaan observasi yang mencakup 35 tahun ( )

")

25

Tiga alasan mengapa beberapa observasi dihapus, adalah:

Cost of Sales tidak ada (sehingga institusi keuangan dieliminasi dari observasi) Sales dikurangi Cost of sales negatif, atau tax expense negatif Estimated tax rates di atas 2.0

Sales dikurangi Cost of sales negatif, atau tax expense negatif. Estimated tax rates di atas 2.0.")

26

Untuk alasan pertama: cost of sales diperlukan dalam mengestimasi operating cashflows

Untuk alasan kedua: penghapusan observasi yang tidak mencerminkan kewajiban pajak aktual pada tahun observasi. Jika perusahaan melaporkan kerugian, maka tax expense yang dilaporkan adalah gabungan dari current period refund dan estimated carryforwards and carrybacks. Memasukkan estimated tax rates dari tahun yang menghasilkan operating cashflow negatif akan menambah gangguan pada data dan mengurangi power dari pengujian. Untuk alasan ketiga: mengeliminasi nilai yang ekstrim dan meaningless yang dapat mendominasi hasil.

27

Pada pengujian pertama, distribusi dari sales diuji setiap tahunnya dan 50 perusahaan terbesar diberi kode “large” dan sisanya diberi kode “other”. Pengukuran dichotomous atas ukuran ini berdasarkan sales, hal ini merujuk pada penelitian sebelumnya [Watts and Zimmerman (1978) dan Zmijewski and Hagerman (1981)]

dan Zmijewski and Hagerman (1981)]")

28

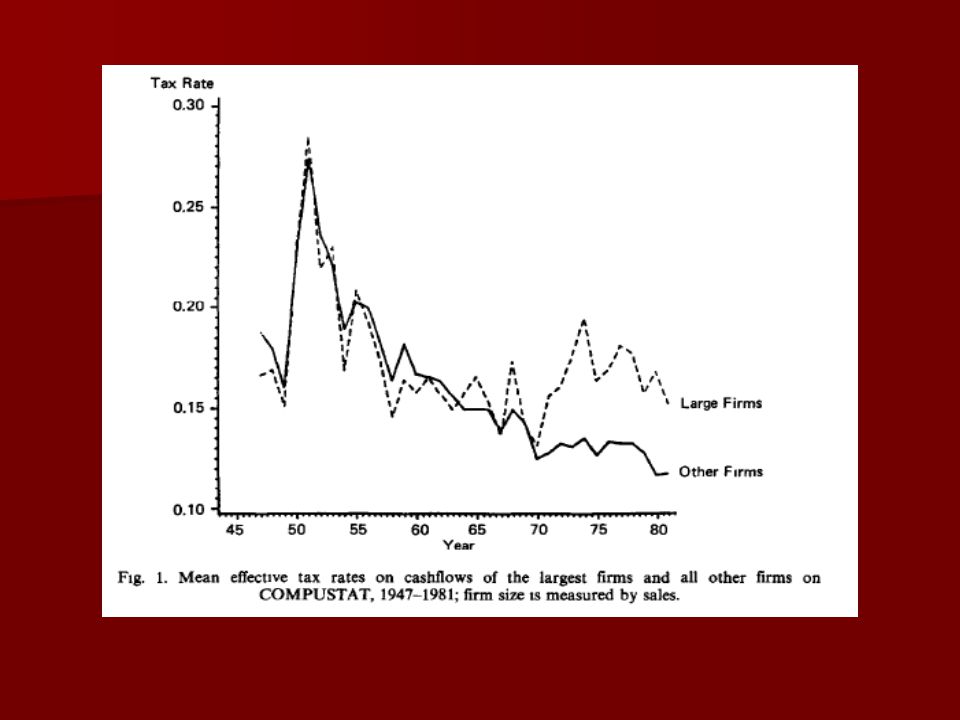

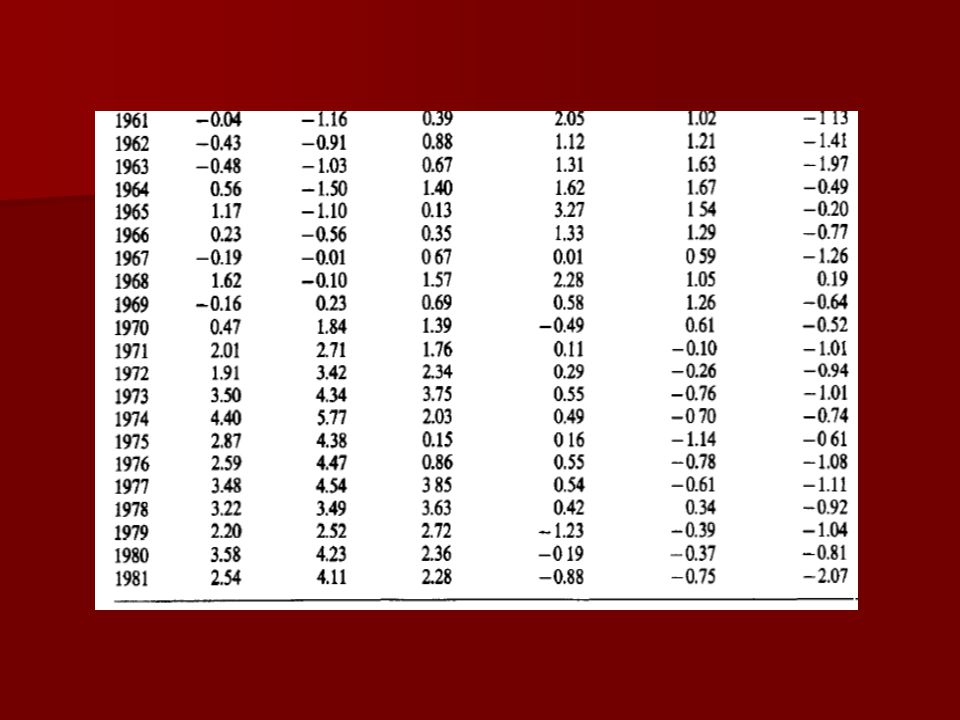

Time Series Results Setiap perusahaan diklasifikasikan setiap tahunnya pada “large” atau “other” portfolio. Average cross-sectional effective interest rate dihitung untuk setiap portfolio untuk setiap tahun. Figure 1 menunjukkan time series plot atas cross-sectional average untuk kedua portfolio.

30

‘Large’ firm memiliki effective tax rates lebih tinggi dalam 20 tahun dan pada setiap tahun sejak 1970. Hasil ini tidak konsisten dengan political cost hypothesis. Rata-rata effective tax rates dalam portfolio “other” turun dari 27% of operating cash flows menjadi sekitar 12% pada Tax rates atas portfolio “large” pun turun dari 28% selama 1950 an mejadi 14% pada akhir 1960 an, tetapi di tahun 1970 an mengalami kenaikan menjadi antara 15-20%.

31

Selanjutnya, Portfolio ‘other’ dibagi menjadi empat, dibagi secara rata berdasarkan sales untuk diuji lebih lanjut mengenai hubungan antara ukuran dan tax rates. Perusahaan dalam kuartil terendah (0-25%) ditempatkan pada Portfolio #5 Perusahaan dalam kuartil 25-50% ditempatkan dalam Portfolio #4 Perusahaan dalam kuartil 50-75% ditempatkan dalam Portfolio #3 Perusahaan dalam kuartil % ditempatkan dalam Portfolio #2 Perusahaan dalam kategori “large” ditempatkan dalam Portfolio #1

ditempatkan pada Portfolio #5. Perusahaan dalam kuartil 25-50% ditempatkan dalam Portfolio #4. Perusahaan dalam kuartil 50-75% ditempatkan dalam Portfolio #3. Perusahaan dalam kuartil % ditempatkan dalam Portfolio #2. Perusahaan dalam kategori large ditempatkan dalam Portfolio #1.")

32

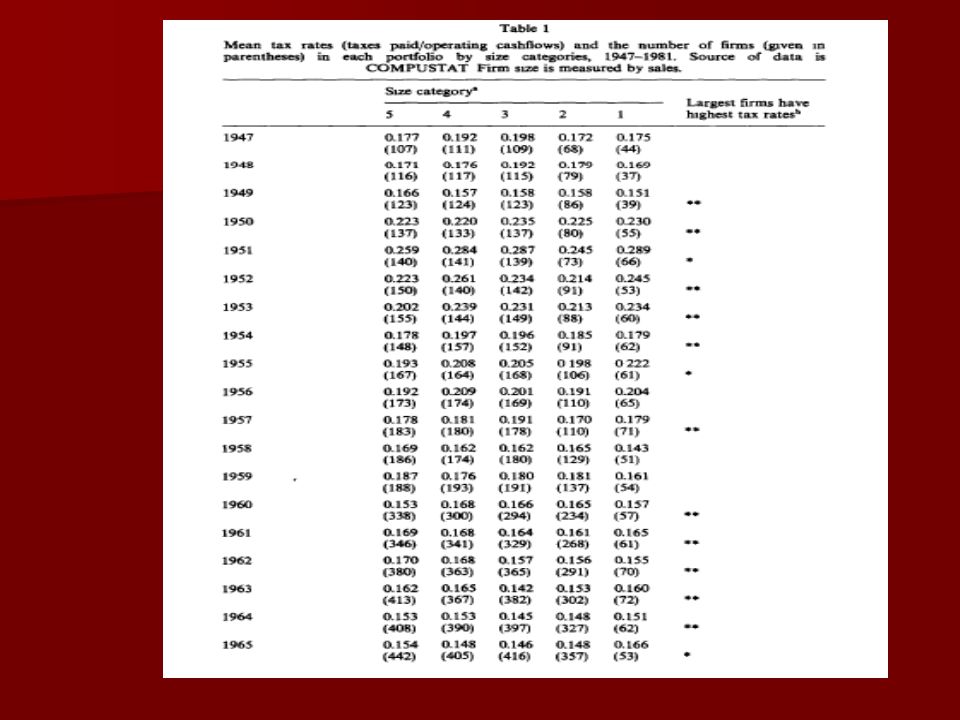

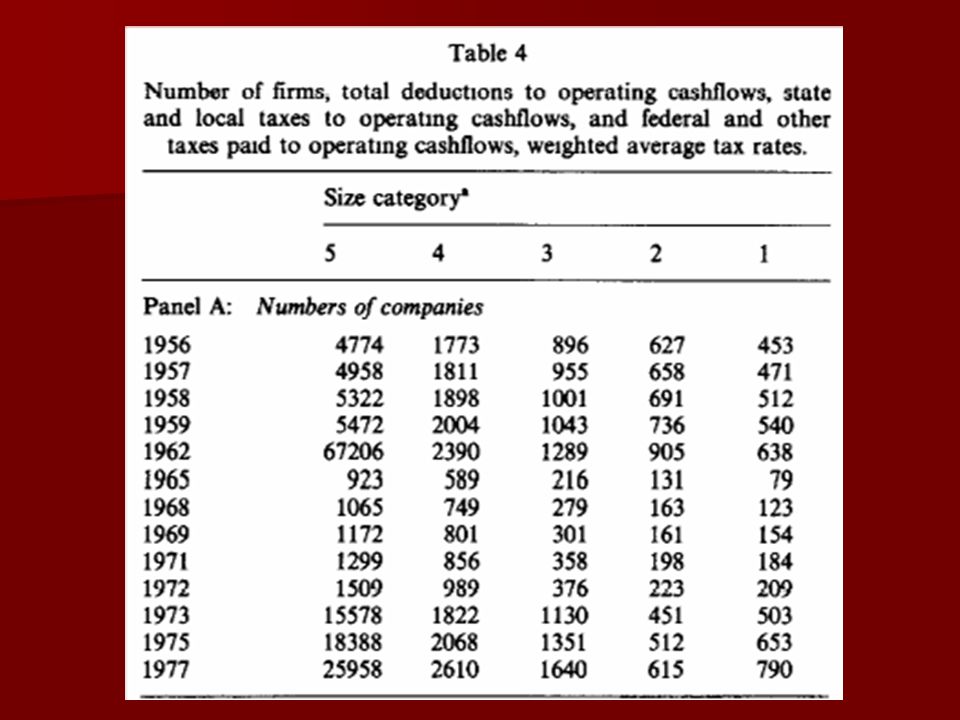

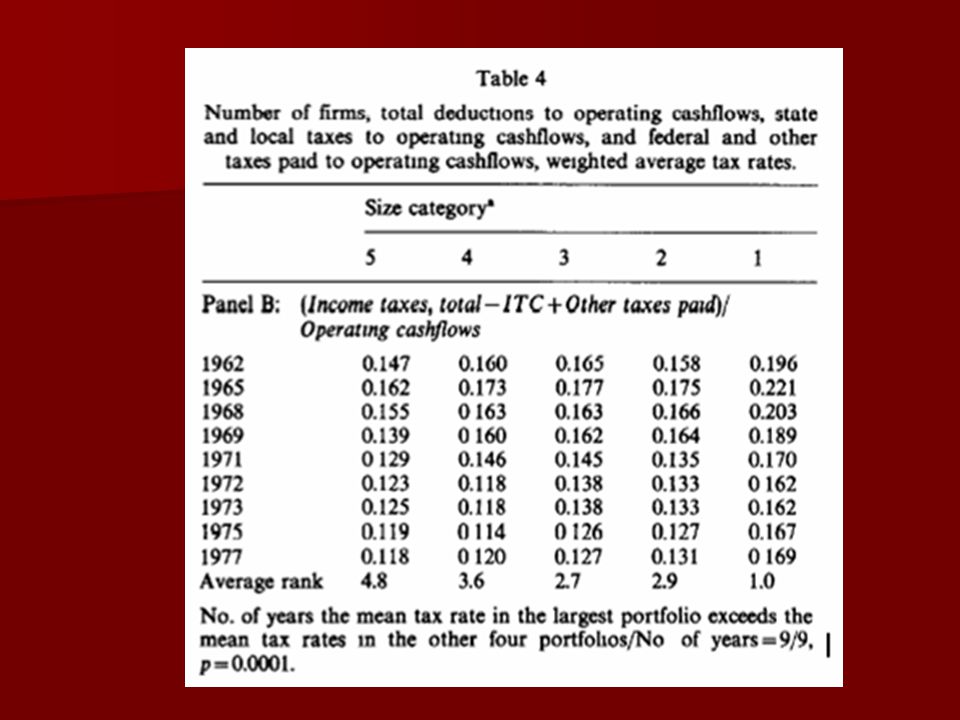

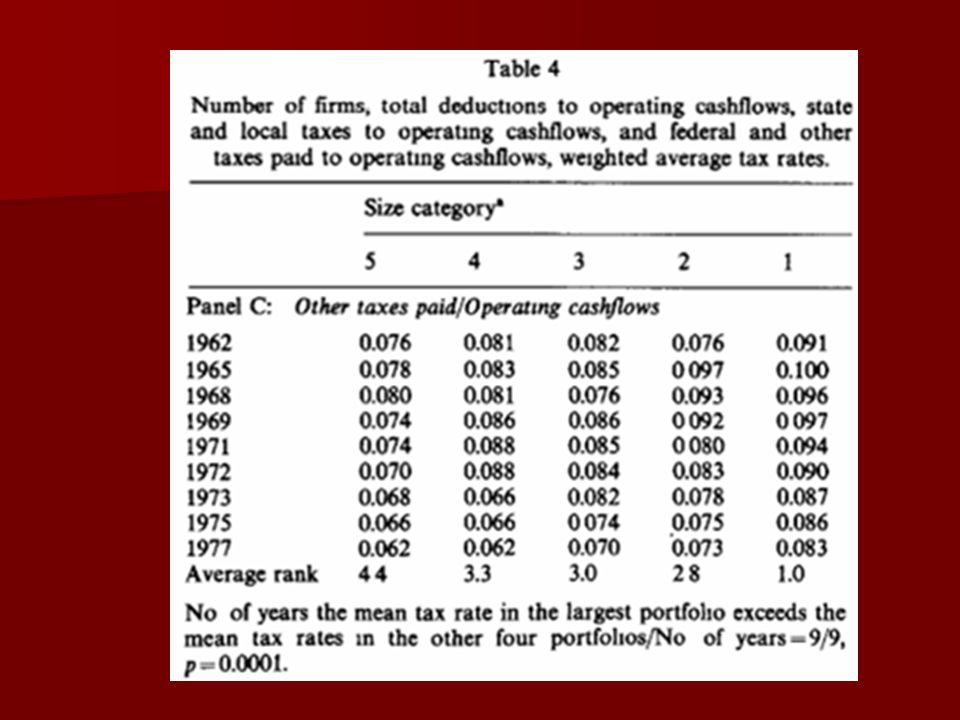

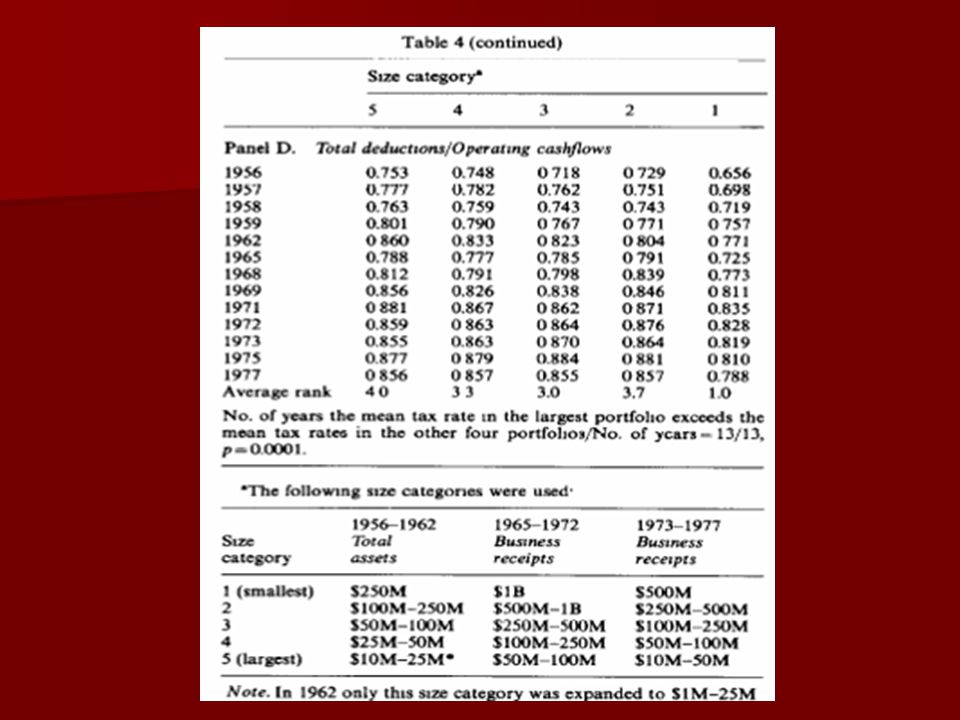

Tabel 1 menunjukkan mean tax rates dan jumlah perusahaan selama tahun 1947-1981.

Total sampel dibagi menjadi 5 kategori ukuran agar bisa dibandingkan dengan data IRS.

35

Dalam 17 tahun (dari 35 tahun), mean tax rate pada portfolio “large” melebihi rates pada keempat portfolio lainnya (Tahun-tahun ini ditandai dengan “satu bintang” (*)) Dengan menggunakan asumsi setiap tahun bersifat independen, Zimmerman melakukan uji binomial test dengan probability of success 0,2 menolak hipotesi nol pada level. Jika terlalu banyak perusahaan kecil (dengan tax rates rendah) dimasukkan dalam portfolio “large” maka portfolio “large” tidak akan memiliki tax rates tertinggi setiap tahunnya.

dimasukkan dalam portfolio large maka portfolio large tidak akan memiliki tax rates tertinggi setiap tahunnya.")

36

Untuk menguji possibility ini, weighted average tax rate dihitung untuk portfolio ‘large’ dimana bobotnya adalah cashflow perusahaan dibagi total portfolio cashflows Weighted average tax rate pada portfolio “large” lebih tinggi dari mean ataupun weighted average tax rates pada keempat portfolio lainnya dalam 30 tahun (Apabila tahun-tahun ini bukan salah satu dari yang diberi tanda satu bintang, maka akan diberi tanda ‘dua bintang’ (**) )

)")

37

Dua baris terakhir dalam Tabel 1 menunjukkan ranking rata rata dari mean tax rates pada setiap tahun untuk selama 35 tahun dan untuk 12 tahun terakhir. Average ranks ini mengindikasikan bahwa mean tax rates tidak meningkat secara bersamaan dengan ukuran perusahaan. Portfolio #2 yang paling dekat ke kelompok ukuran terbesar, ternyata memiliki tax rates terendah, sedangkan portfolio #4 yang paling dekat ke kelompok ukuran terkecil, ternyata memiliki tax rate yang tinggi (satu tingkat di bawah tertinggi) Hasil ini menunjukkan bahwa average tax rates tidak meningkat bersamaan dengan ukuran perusahaan.

Hasil ini menunjukkan bahwa average tax rates tidak meningkat bersamaan dengan ukuran perusahaan.")

38

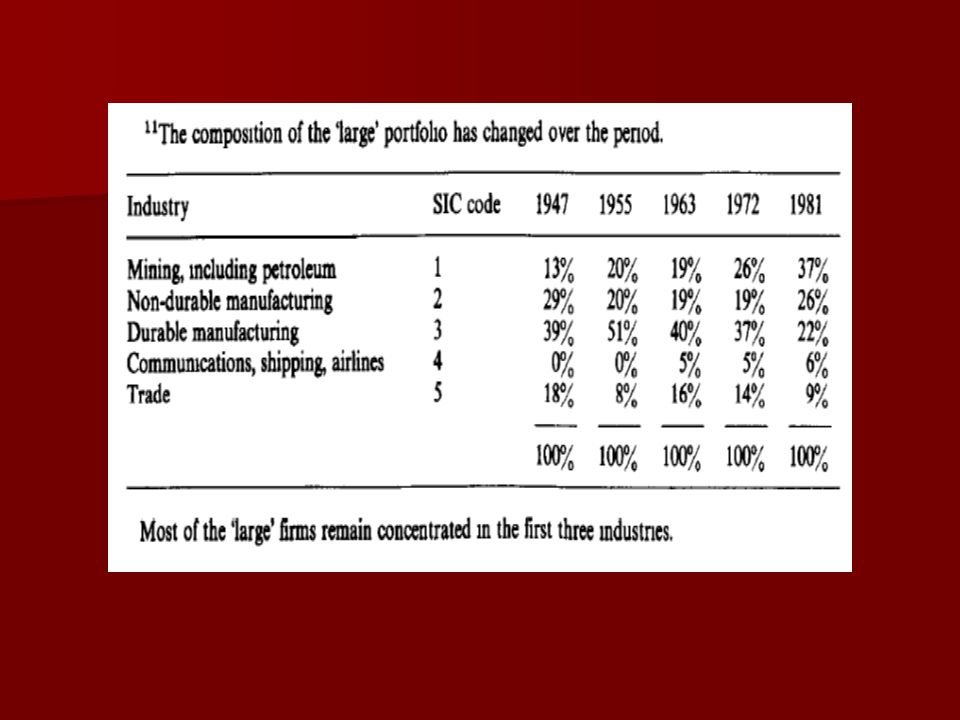

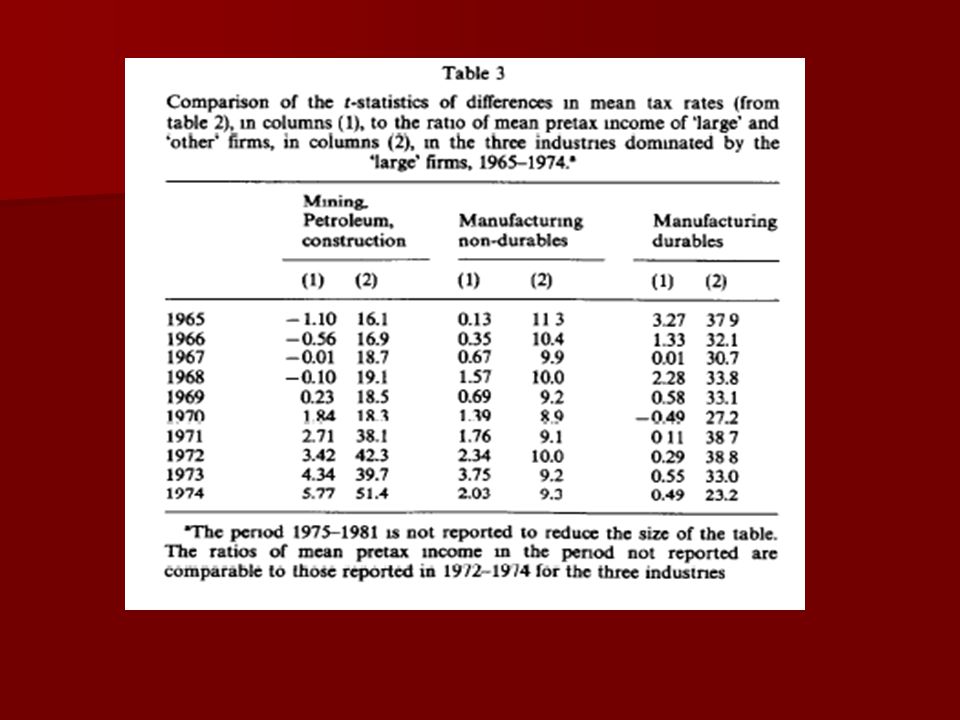

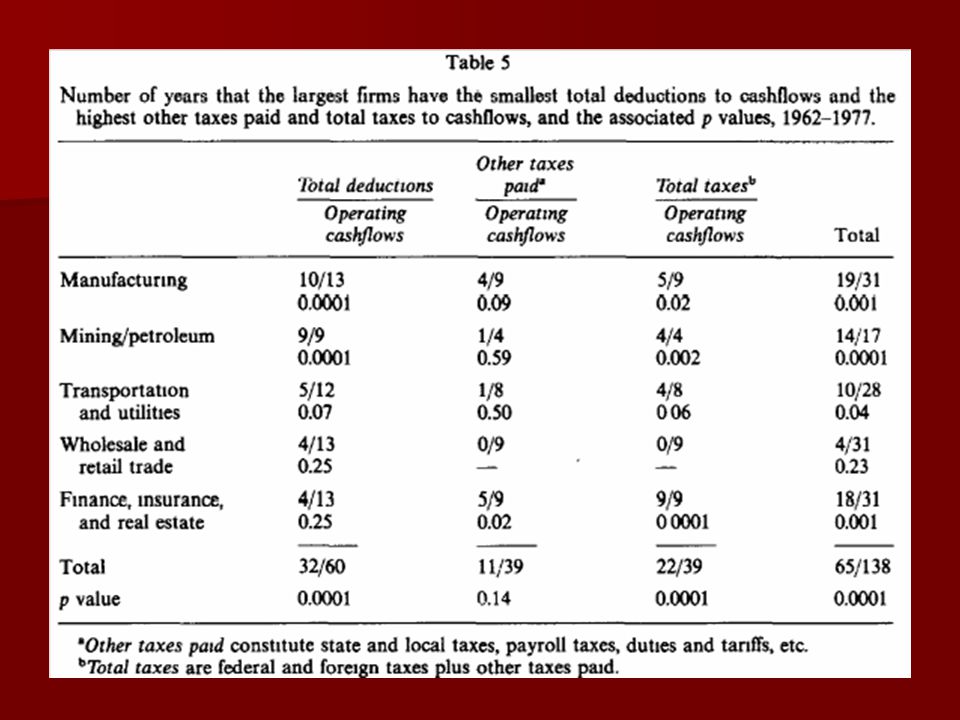

Industry Analysis Penjelasan lain untuk hasil penelitian ini adalah efek industri. Misalnya, perusahaan pertambangan yang memperoleh depletion allowances yang besar cenderung akan bersatu dalam kategori ukuran tertentu, sehingga men-distorsi hasil. Begitupun dengan perusahaan minyak, mereka membayar pajak luar negeri atas hak mengekstrak sumber daya alam. Tetapi di US, pembayaran tersebut diklasifikasikan sebagai ‘royalti’ bukan sebagai ‘pajak’ Dengan men-disaggregating hasil pada Figure 1 dengan industri, maka akan mengontrol efek efek tersebut.

42

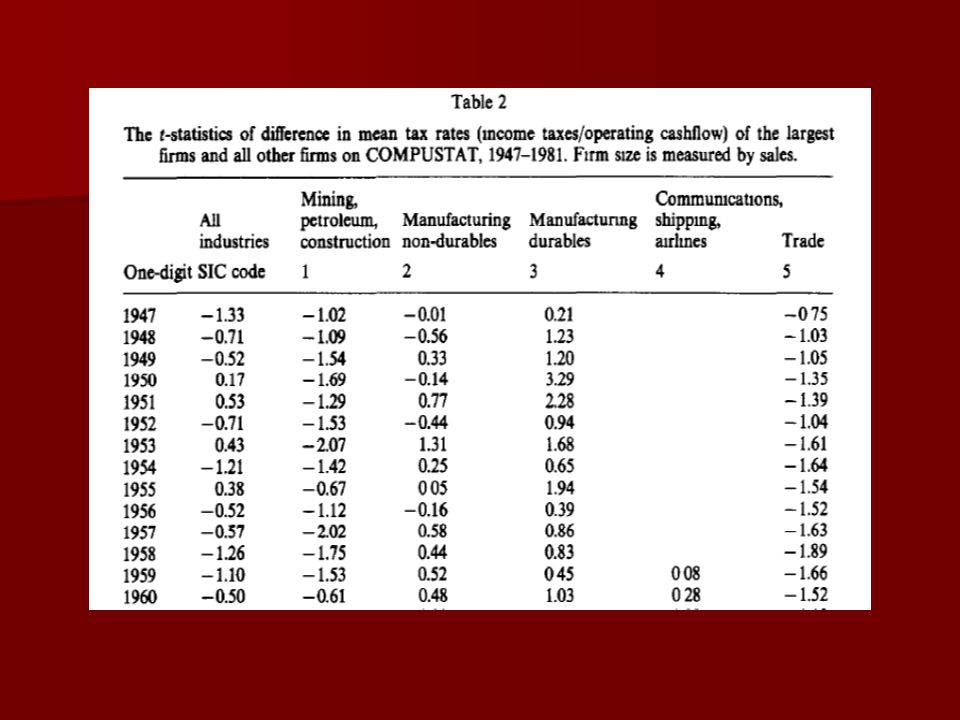

Tabel 2 menunjukkan t-statistics by year and industry.

T-statistics dihitung sebagai perbedaan antara mean tax rates di “large” dan “other” dan mengasumsikan varians yang sama dalam kedua portfolio.

43

Sensitivity Analysis Empat tes tambahan dilakukan untuk meyakinkan bahwa hasil penelitian ini kuat untuk alternatif definisi atas variabel yang diobservasi.

44

Alternative Size Measure

Tax rates dihitung sebagai rasio dari pajak yang dibayarkan untuk penjualan dan pendapatan sebelum pajak. Portofolio besar mempunyai weighted tax rates yang lebih tinggi didalam 21 dan 17 tahun dari 35 tahun. Pretax income (pendapatan sebelum pajak) digunakan untuk mengukur size. Pemilihan perusahaan didalam pretax income mempengaruhi hubungan diantara size dan tax rates.

digunakan untuk mengukur size. Pemilihan perusahaan didalam pretax income mempengaruhi hubungan diantara size dan tax rates.")

45

The fixed tax shield explanation

Adanya perubahan pajak pada industri mining dan petroleum, industri durable manufaktur dan durable manufaktur. Hasil fixed tax shield explanation menyatakan bahwa non durable dan durable manufacturing industry mempunyai perbedaan tax rates dan tidak berhubungan dengan penurunan profit. Fixed tax shield explanation tidak semata-mata yang menjelaskan bahwa perusahaan besar mempunyai tingkat rata-rata pajak yang lebih tinggi dari pada perusahaan kecil.

47

The good performance/diversification’ explanation

Perusahaan besar cenderung untuk paling beranekaragam (diversified) dan lebih sedikit yang mengalami kerugian operasi. Perusahaan besar mempunyai lebih sedikit tax loss carry forwards dan mempunyai rata-rata tingkat pajak yang tinggi. Untuk menguji possibility ini dilakukan dengan menghapus sampel yang memiliki pretax earnings dalam 5 tahun terakhir sebelum tahun penelitian kurang dari $100,000, dan tabel 1 direkalkulasi. Menolak good performance dan diversifikasi karena adanya inflasi didalam trade firms.

dan lebih sedikit yang mengalami kerugian operasi. Perusahaan besar mempunyai lebih sedikit tax loss carry forwards dan mempunyai rata-rata tingkat pajak yang tinggi. Untuk menguji possibility ini dilakukan dengan menghapus sampel yang memiliki pretax earnings dalam 5 tahun terakhir sebelum tahun penelitian kurang dari $100,000, dan tabel 1 direkalkulasi. Menolak good performance dan diversifikasi karena adanya inflasi didalam trade firms.")

48

The Foreign Tax Explanation

Perusahaan yang mempunyai kegiatan operasi diluar negeri mempunyai effective tax rates yang lebih tinggi dibandingkan dengan perusahaan yang beroperasi didalam negeri. Rumus menghitung worldwide taxes adalah: Worldwide taxes=(U+F)t,+ Ft,-min(Ft,, LIMIT), where u =U.S. source income, F = foreign source income, tu =U.S. tax rate, tf =foreign tax rate, LIMIT = tu(F + U) x F/(F + U) = tuF.

t,+ Ft,-min(Ft,, LIMIT), where. u =U.S. source income, F = foreign source income, tu =U.S. tax rate, tf =foreign tax rate, LIMIT = tu(F + U) x F/(F + U) = tuF.")

49

Pajak luar negeri meningkat secara monoton dengan firm size dan effective tax rate meningkat secara monoton dengan firm size tetapi effective tax rates yang diobservasi tidak meningkat secara monoton.

50

Test using IRS data Based on estimated of the actual tax liability using financial statement data Difference between tax and financial accounting can bias the results Test for possibility using corporate tex return data Confirm the earlier test Having magnitudes and suggest

51

Data IRS statistic of income from individual corporate tax return

IRS doesn’t report tax rates by firm, the ratio calculated from weighted averages First step replicating COMPUSTAT result Numerator: all income tax paid Denominator: total receipts – cost of sales and operations

57

Additional Evidence Effective tax rates were calculated using net income (or deficit), a pretax measure, in the denominator Both COMPUSTAT and IRS data have not been adjusted for such factors as tax loss carry forwards or excess preferential deductions

58

Conclusions Summary and findings Relationship to previous study

Unresolved issues

Presentasi serupa

Anang Rohmawan, SE MBA.>")

>")

>")