Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PAJAK PENGHASILAN DAN PPh PASAL 21

oleh: Iim Ibrahim Nur, Ir., M.Ak.

2

SEJARAH PPh Undang-Undang PPh menggantikan:

Ordonansi Pajak Perseroan 1925 (PPs 1925). Sistem Official Assesment; hukum pajak formil dan materiil. Tarif 2 macam (umum dan khusus). Tidak semua badan yang berkedudukan di luar negeri dikenakan pajak meski-pun mendapat penghasilan dari Indonesia. Ordonansi Pajak Pendapatan 1944 (PPd 1944). Sistem Offical Assesment; hukum pajak formil dan materiil. Tarif beragam (lebih dari 19 lapis tarif, 5%-50%). Tidak semua orang atau badan berkedudukan di luar negeri dikenakan pajak meskipun mendapat penghasilan dari Indonesia. Pajak atas Bunga, Dividen dan Royalti 1970 (PBDR 1970).

. Sistem Official Assesment; hukum pajak formil dan materiil. Tarif 2 macam (umum dan khusus). Tidak semua badan yang berkedudukan di luar negeri dikenakan pajak meski-pun mendapat penghasilan dari Indonesia. Ordonansi Pajak Pendapatan 1944 (PPd 1944). Sistem Offical Assesment; hukum pajak formil dan materiil. Tarif beragam (lebih dari 19 lapis tarif, 5%-50%). Tidak semua orang atau badan berkedudukan di luar negeri dikenakan pajak meskipun mendapat penghasilan dari Indonesia. Pajak atas Bunga, Dividen dan Royalti 1970 (PBDR 1970).")

3

DEFINISI (UU PPh pasal 4 ayat (1))

Objek Pajak adalah Penghasilan. Penghasilan: setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yg dpt dipakai utk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apapun. Asas pajak penghasilan adalah Global Taxation, artinya bahwa setiap akhir tahun pajak, setiap wajib pajak wajib menghitung kembali total keseluruhan penghasilan dari berbagai sumber untuk dihitung besarnya pajak yang seharusnya terutang. Subjek Pajak Penghasilan: Dalam Negeri: Orang Probadi, Badan, Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak. Luar Negeri: Orang Pribadi dan Badan. Bentuk Usaha Tetap.

4

BUKAN SUBJEK PAJAK (UU PPh pasal 3)

Badan perwakilan negara asing termasuk pejabat diplomatik, konsulat, dan pejabat lain. Syaratnya adalah asas resiprokal (timbal balik). Organisasi Internasional termasuk pejabat organisasi internasional (ditetapkan dengan keputusan Menteri Keuangan). Syaratnya Indonesia sebagai anggota organisasi tersebut serta tidak menjalankan kegiatan usaha. KEWAJIBAN PAJAK SUBJEKTIF MULAI Saat dilahirkan, Saat berada di Indonesia atau bertempat tinggal di Indonesia, Saat didirikan, Saat bertempat kedudukan di Indonesia. BERAKHIR Saat meninggal dunia, Saat meninggalkan Indonesia untuk selama-lamanya, Saat dibubarkan, Saat tidak lagi bertempat kedudukan di Indonesia.

. Organisasi Internasional termasuk pejabat organisasi internasional (ditetapkan dengan keputusan Menteri Keuangan). Syaratnya Indonesia sebagai anggota organisasi tersebut serta tidak menjalankan kegiatan usaha. KEWAJIBAN PAJAK SUBJEKTIF. MULAI. Saat dilahirkan, Saat berada di Indonesia atau bertempat tinggal di Indonesia, Saat didirikan, Saat bertempat kedudukan di Indonesia. BERAKHIR. Saat meninggal dunia, Saat meninggalkan Indonesia untuk selama-lamanya, Saat dibubarkan, Saat tidak lagi bertempat kedudukan di Indonesia.")

5

BUKAN OBJEK PAJAK (UU PPh pasal 4 (3))

Bantuan, sumbangan, zakat yang diterima oleh BAZIS. Harta hibahan yang diterima oleh keluarga sedarah satu derajat, badan keagamaan, pendidikan, sosial, pengusaha kecil, koperasi yang ditetapkan oleh Menteri Keuangan. Warisan. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa dalam bentuk natura/kenikmatan dari wajib pajak atau pemerintah. Pembayaran dari perusahaan asuransi kpd orang pribadi sehubungan dgn asuransi kesehatan, kecelakaan, jiwa, dwiguna, dan asuransi beasiswa. Iuran yg diterima dana pensiun yg pendiriannya ditetapkan oleh MenKeu. Penghasilan dari modal yang ditanam oleh dana pensiun tersebut diatas.

6

BUKAN OBJEK PAJAK (UU PPh pasal 4 (3))

Dividen atau bagian laba yang diterima perseroan terbatas sbg WP dalam negeri, koperasi, BUMN/D dr penyertaan modal badan usaha di Indonesia: Dividen berasal dari cadangan laba yang ditahan. Menerima dividen minimal 25% dari jumlah modal yang disetor dan harus mempunyai usaha aktif di luar kepemilikan saham tersebut. Bagian laba yg diterima anggota perusahaan komanditer (CV) yg modal-nya tdk terbagi atas saham, persekutuan, perkumpulan, firma, dan kongsi. Bunga obligasi yang diterima reksadana 5 tahun pertama. Penghasilan yang diterima perusahaan modal ventura yang didirikan dan menjalankan usaha di Indonesia, dengan syarat badan pasangannya: Merupakan perusahaan kecil, menengah, atau yg menjalankan kegiatan dalam sektor-sektor usaha yang ditetapkan dengan Keputusan Menteri Keuangan. Sahamnya tidak diperdagangkan di Bursa Efek di Indonesia.

yg modal-nya tdk terbagi atas saham, persekutuan, perkumpulan, firma, dan kongsi. Bunga obligasi yang diterima reksadana 5 tahun pertama. Penghasilan yang diterima perusahaan modal ventura yang didirikan dan menjalankan usaha di Indonesia, dengan syarat badan pasangannya: Merupakan perusahaan kecil, menengah, atau yg menjalankan kegiatan dalam sektor-sektor usaha yang ditetapkan dengan Keputusan Menteri Keuangan. Sahamnya tidak diperdagangkan di Bursa Efek di Indonesia.")

7

BIAYA FISKAL Biaya komersial adalah biaya yang pengakuan dan penyusunannya mengacu kepada PSAK atau GAAP lainnya untuk kepenting-an manajemen, shareholders, publik, dll. Biaya fiskal adalah biaya yang pengakuan dan penyusunannya mengacu kepada peraturan perundang-undangan perpajakan untuk keperluan di bidang perpajakan. Biaya fiskal atau koreksi fiskal negatif diperkenankan sebagai pengurang terhadap penghasilan bruto dalam perhitungan beban pajak mengacu pada UU PPh ps. 6 (1) dan ps. 9 (1) huruf c, d, e.

dan ps. 9 (1) huruf c, d, e.")

8

BIAYA FISKAL………(2) (UU PPh ps. 6 (1))

Biaya M3 (mendapatkan, menagih dan memelihara penghasi-lan) spt pem-belian bahan, upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yg diberikan dalam bentuk uang, bunga, sewa, royalti, biaya perjalanan, biaya pengolahan limbah, premi asuransi, biaya administrasi & pajak kecuali PPh Untuk dapat dibebankan sebagai biaya, pengeluaran-pengeluaran tsb hrs mempunyai hubungan langsung dengan usaha atau kegiatan menda-patkan, menagih dan memelihara penghasilan sebagai objek pajak. Copyright © 2002 by The McGraw-Hill Companies, Inc. All rights reserved.

spt pem-belian bahan, upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yg diberikan dalam bentuk uang, bunga, sewa, royalti, biaya perjalanan, biaya pengolahan limbah, premi asuransi, biaya administrasi & pajak kecuali PPh. Untuk dapat dibebankan sebagai biaya, pengeluaran-pengeluaran tsb hrs mempunyai hubungan langsung dengan usaha atau kegiatan menda-patkan, menagih dan memelihara penghasilan sebagai objek pajak. Copyright © 2002 by The McGraw-Hill Companies, Inc. All rights reserved.")

9

BIAYA FISKAL………(3) (UU PPh ps. 6 (1))

Dana pensiun XYZ yang pendiriannya sdh disyahkan oleh Menteri Keuangan memperoleh penghasilan bruto yang terdiri dari: Jika total biaya yang dikeluarkan oleh dana pensiun XYZ sebesar Rp , maka biaya M3 yang boleh dikurangkan sebesar ¾ x = Rp

10

BIAYA FISKAL………(3) (UU PPh ps. 6 (1))

b. Depresiasi dan Amortisasi Untuk memperoleh hak yang mem-punyai masa manfaat > 1 tahun c. Iuran ke dana pensiun Pendiriannya telah disyahkan oleh Menteri Keuangan. d. Rugi krn pengalihan harta Dalam rangka M3 e. Rugi krn selisih kurs f. Biaya R&D Dilakukan di Indonesia

11

BIAYA FISKAL………(4) (UU PPh ps. 6 (1))

Biaya beasiswa, magang, dan pelatihan Piutang yang nyata-nyata tidak dapat ditagih dengan syarat: Telah dibebankan sebagai biaya pada L/K komersil. Urusan penagihannya telah diserahkan kepada BUPLN. Telah dipublikasikan dalam penerbitan umum atau khusus. Wajib pajak harus menyerahkan daftar piutang yang tidak ter-tagih kpd Direktur Jenderal Pajak untuk dibuat keputusannya.

12

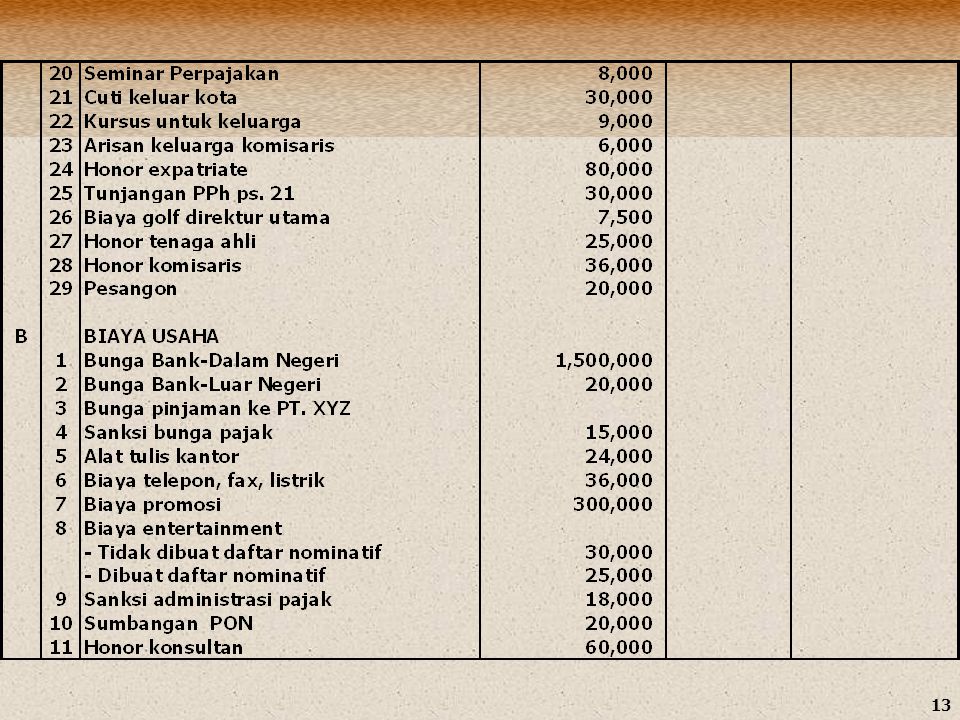

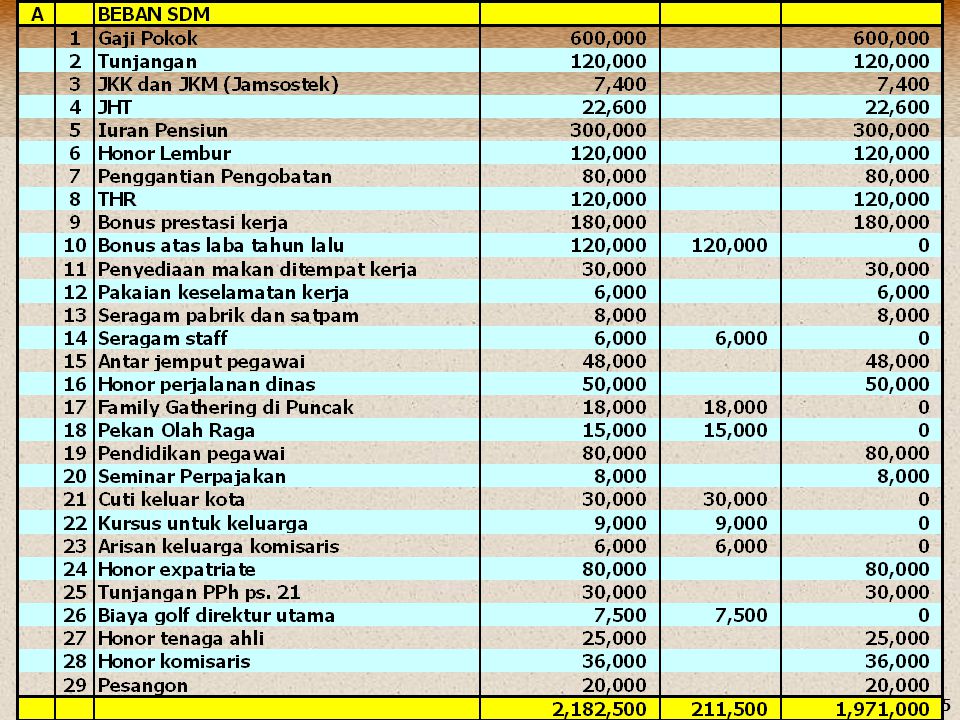

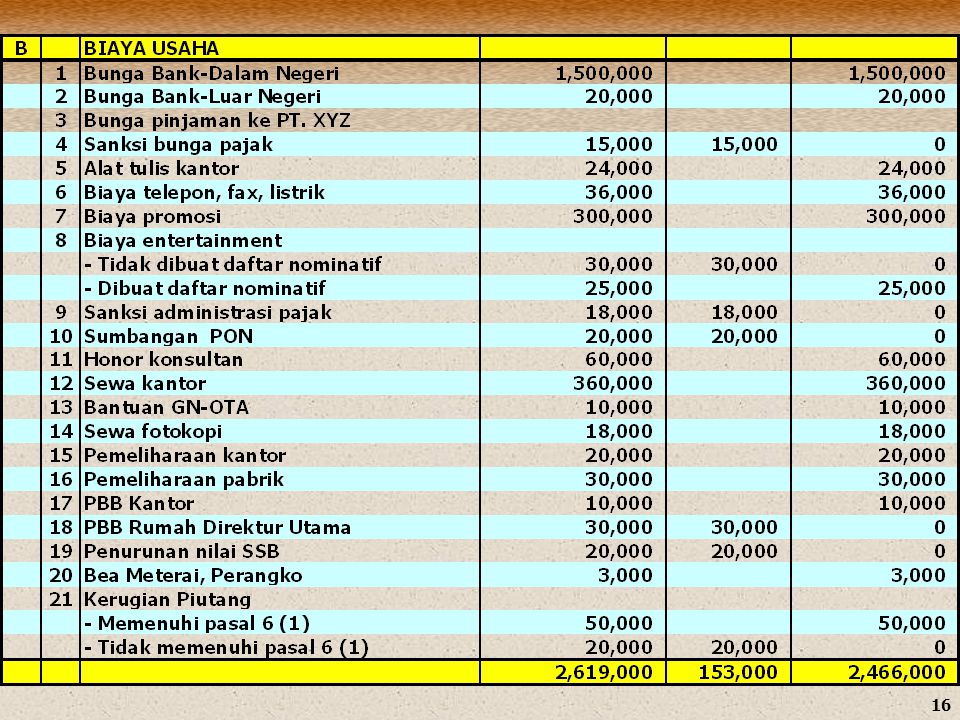

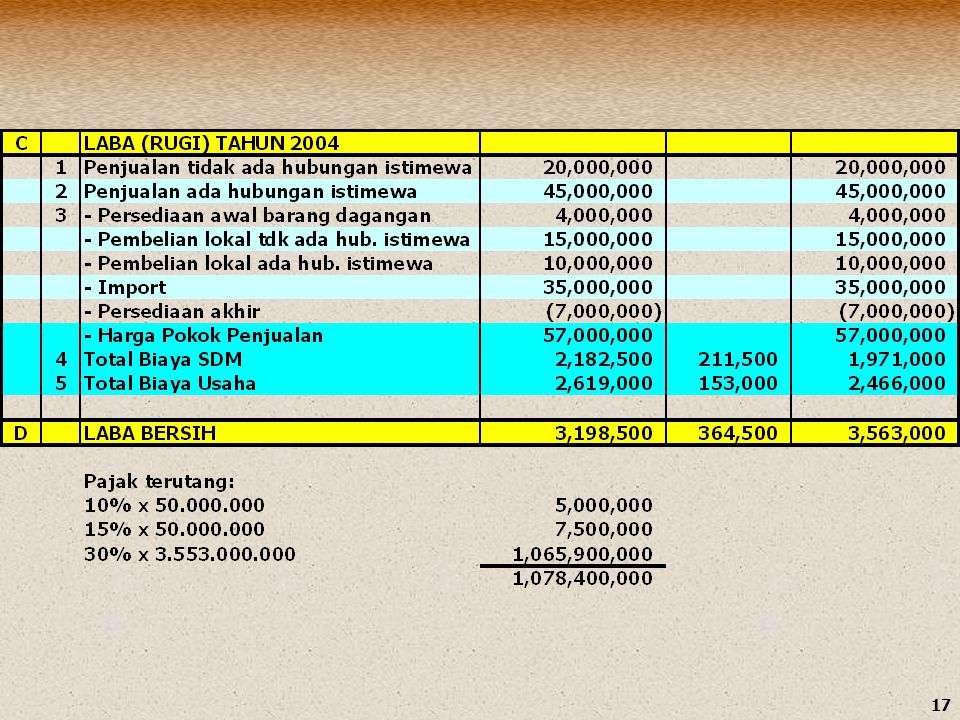

Soal No. 1.Tentukan Jumlah Pajak Terutang.

18

BUKAN BIAYA FISKAL Pembagian laba dengan nama dan dalam bentuk apapun.

Biaya untuk kepentingan pribadi pemegang saham, sekutu, atau anggota. Pembentukan/pemupukan dana cadangan kecuali ditetapkan lain dgn UU. Premi asuransi kesehatan, kecelakaan, jiwa, dwiguna, dan asuransi bea-siswa yang dibayar oleh wajib pajak. Penggantian/imbalan sehubungan dengan pekerjaan/jasa yg diberikn dlm bentuk natura dan kenikmatan. Jumlah yg melebihi kewajaran yang dibayarkan kepada pemegang saham atau pihak yg memiliki hubungan istimewa sbg imbalan sehubungan dgn pekerjaan yang dilakukan. Harta yg dihibahkan, bantuan atau sumbangan, dan warisan, kecuali zakat atas penghasilan yg nyata-nyata dibayarkan oleh WP muslim kpd BAZIS. Pajak penghasilan termasuk pembayaran sanksi adimistrasi perpajakan. Biaya utk kepentingan pribadi WP atau tanggungannya. Gaji yang dibayarkan kpd anggota persekutuan, firma, atau CV.

19

KOMPENSASI KERUGIAN (UU PPh ps. 6 (2))

Kompensasi kerugian selama 5 tahun berturut-turut

20

TERIMA KASIH SESI TANYA JAWAB

Presentasi serupa

; 2.Undang-Undang No. 7.>")