Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Siklus Pendapatan

2

Rangkaian aktivitas bisnis dan kegiatan

pemrosesan informasi terkait yang terus berulang dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan-penjualan tersebut

3

Aktivitas Bisnis Siklus Pendapatan

5

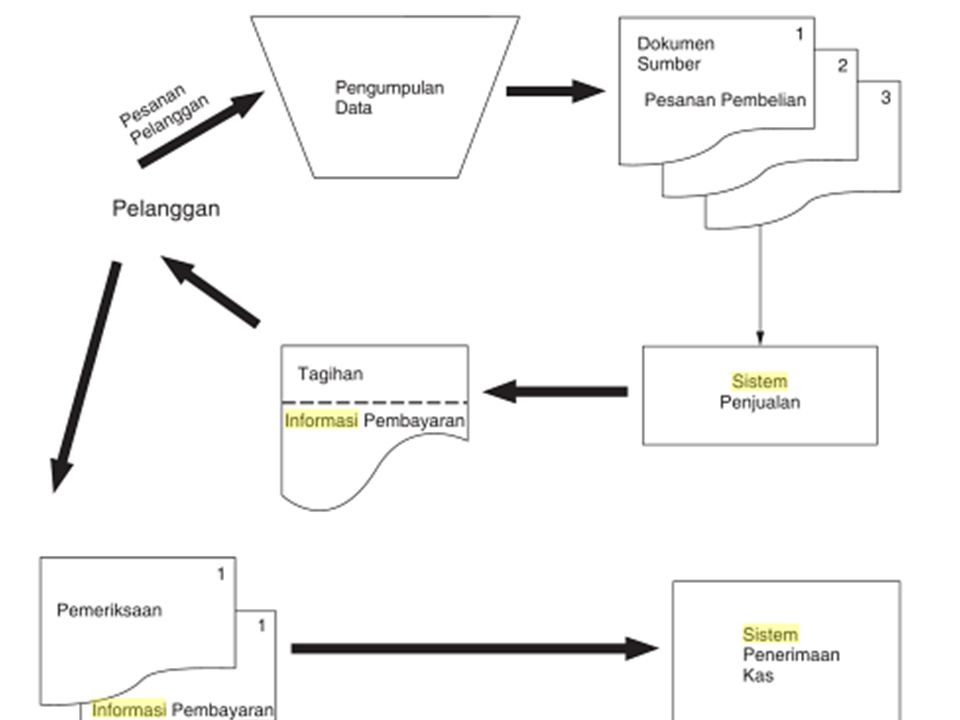

Entri Pesanan Penjualan

Mengambil pesanan dari pelanggan Memeriksa dan persetujuan kredit Memeriksa ketersediaan persediaan Menjawab pertanyaan pelanggan

6

Pengiriman Mengambil dan mengepak pesanan Mengirim pesanan tersebut

7

Penagihan & Piutang Usaha

Penagihan ke para pelanggan Dokumen dasar yang dibuat dalam proses penagihan adalah faktur penjualan

8

Penagihan & Piutang Usaha

Memelihara data piutang usaha Metode faktur terbuka pelanggan membayar sesuai jumlah setiap faktur penjualan Metode pembayaran gabungan pelanggan membayar sesuai jumlah yang diperlihatkan laporan bulanan

9

Penagihan Kas Menangani kiriman uang pelanggan Menyimpannya ke bank

10

Tujuan utama siklus pendapatan

the right product in the right place & the right time for the right price

11

Keputusan-keputusan penting

Sejauh apakah produk dapat dan harus disesuaikan dengan tiap kebutuhan dan keinginan pelanggan ?

12

Keputusan-keputusan penting

Bagaimana seharusnya barang dagangan dikirim kepada para pelanggan ?

13

Keputusan-keputusan penting

Haruskah kredit ditawarkan kepada pelanggan ?

14

Keputusan-keputusan penting

Apa syarat-syarat kredit yang seharusnya diberikan?

15

Entri Pesanan Penjualan

includes all the activities involved in soliciting and processing customer orders. Key decisions and information needs: decisions concerning credit policies, including the approval of credit information about inventory availability and customer credit status from the inventory control and accounting functions

16

SIA harus menyediakan informasi

Merespons pertanyaan pelanggan mengenai saldo akun dan status pesanan. Memutuskan apakah kredit pelanggan tertentu dapat ditambah atau tidak.

17

Entri Pesanan Penjualan

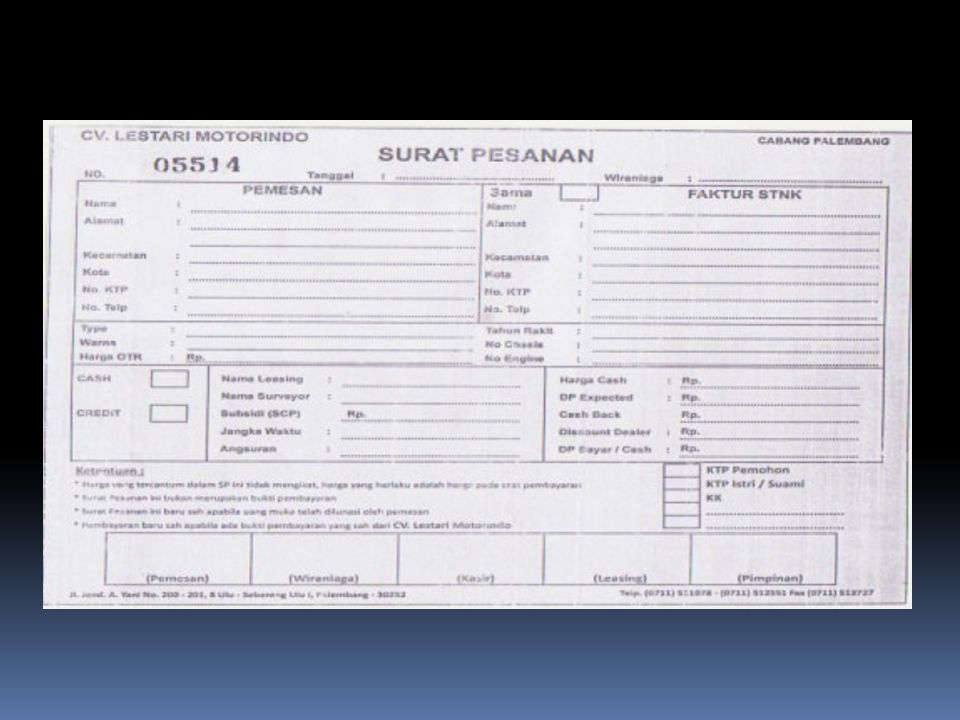

Internally generated documents produced by sales order entry: Pesanan penjualan Slip pengepakan Kartu pengambilan barang

18

Kebutuhan Informasi Menentukan ketersediaan persediaan.

Memutuskan jangka waktu kredit yang ditawarkan. Menentukan harga produk dan jasa. Menetapkan kebijakan mengenai retur penjualan dan garansi. Memilih metode untuk mengirim barang.

20

Pengiriman Warehouse workers are responsible for filling customer orders by removing items from inventory. Keputusan-keputusan penting dan kebutuhan informasi: Menentukan metode pengiriman. in-house outsource

21

Pengiriman Dokumen, catatan, dan prosedur:

Kartu pengambilan printed by the sales order entry triggers the shipping process and is used to identify which products to remove from inventory. Jumlah phisik dibandingkan dengan kuantitas pada kartu pengambilan dan slip pengepakan. Beberapa tempat pemeriksaan dibuat dan dokumen pengiriman dipersiapkan.

22

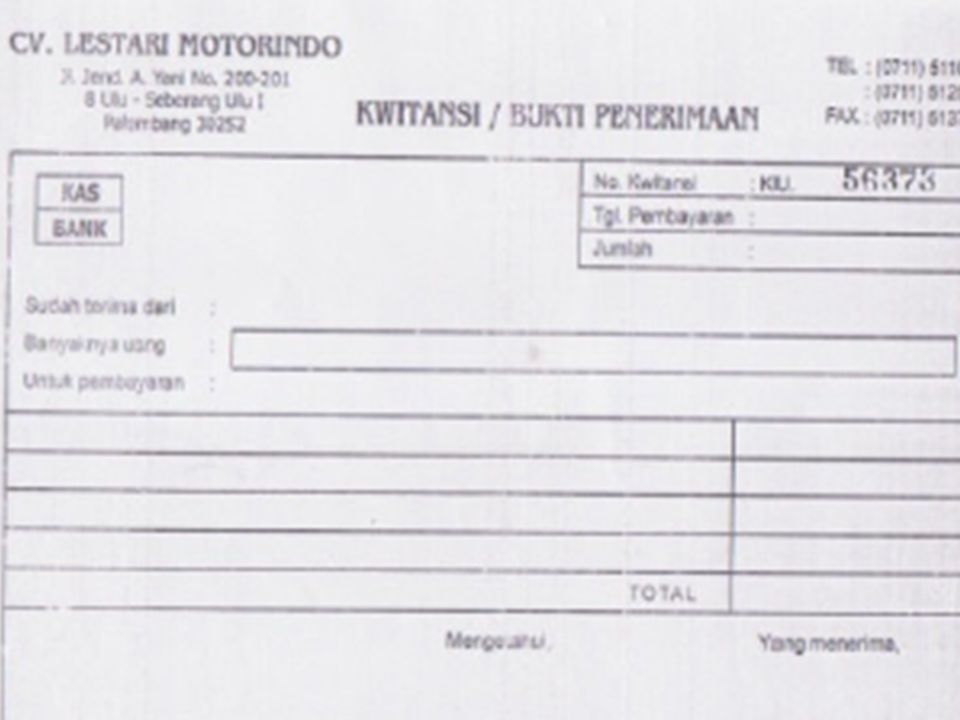

Penagihan dan Piutang Usaha

Dua aktivitas yang dilakukan pada stage siklus pendapatan ini adalah: Invoicing customers Maintaining customer accounts Keputusan-keputusan penting dan kebutuhan Informasi: Accurate billing is crucial and requires information identifying the items and quantities shipped, prices, and special sales terms.

23

Penagihan dan Piutang Usaha

Jenis sistem penagihan: sistem pasca penagihan, faktur dipersiapkan setelah konfirmasi bahwa barang-barang dikirim. sistem pra penagihan, faktur dipersiapkan (tetapi tidak dikirim) sesegera pesanan disetujui. Persediaan, piutang dagang, dan file buku besar diperbaharui pada waktu ini.

sesegera pesanan disetujui. Persediaan, piutang dagang, dan file buku besar diperbaharui pada waktu ini.")

24

Penagihan dan Piutang Usaha

Metode-metode pengurusan piutang dagang: Metode faktur terbuka Metode pembayaran gabungan

25

Penagihan Kas Bagian terlibat Kasir Fungsi piutang dagang

27

Pengendalian siklus pendapatan, SIA yang didesain dengan baik harus menyediakan pengendalian yang memadai

28

Semua transaksi yang valid, dan disahkan, telah dicatat.

Pengendalian Semua transaksi yang valid, dan disahkan, telah dicatat. Semua transaksi dicatat dengan akurat. Aset (kas, persediaan, dan data) dijaga dari kehilangan ataupun pencurian. Aktivitas bisnis dilaksanakan secara efisien dan efektif.

dijaga dari kehilangan ataupun pencurian. Aktivitas bisnis dilaksanakan secara efisien dan efektif.")

29

Ancaman Pesanan pelanggan yang tidak lengkap atau tidak akurat

30

Prosedur Pemeriksaan edit entri data

31

Ancaman Penjualan secara kredit ke pelanggan yang memiliki catatan kredit buruk

32

Prosedur Persetujuan kredit oleh manajer bagian kredit, bukan oleh fungsi penjualan; catatan yang akurat atas saldo rekening pelanggan

33

Ancaman Kesalahan pengiriman: Brg. Dag. Yang salah Jumlah Yang salah

Alamat yang salah

34

Prosedur Rekonsiliasi pesanan penjualan dengan kartu pengambilan dan slip pengepakan; pemindai kode garis; pengendalian aplikasi entri data

35

Ancaman Kegagalan untuk menagih pelanggan

36

Prosedur Pemisahan fungsi pengiriman dan penagihan; Pemberian nomor terlebih dahulu ke semua dokumen pengiriman dan rekonsiliasi faktur secara periodik;

37

Ancaman Pencurian Kas

38

Prosedur Pemisahan tugas; minimalisasi penanganan kas; konfirmasikan pengesahan dan penyimpanan semua penerimaan; Rekonsiliasi periodik laporan bank dengan catatan seseorang yang tidak terlibat dalam pemrosesan penerimaan kas

Presentasi serupa

. 1. Mengumpulkan dan menyimpan data mengenai kegiatan bisnis organisasi.>")