Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ALIRAN KAS sebagai INDIKATOR PENGELOLAAN KEUANGAN DAERAH

DPPKA Provinsi DIY ALIRAN KAS sebagai INDIKATOR PENGELOLAAN KEUANGAN DAERAH OLEH Drs BAMBANG WISNU HANDOYO Sesi ini akan menguraikan dua buah modul pelatihan internal audit sektor publik, yaitu Modul Pengukuran Kinerja serta modul pelaporan dan evaluasi kinerja HOTEL INNA GARUDA, SELASA, 15 MEI 2012 Dinas Pendapatan Pengelolaan Keuangan dan Aset Provinsi DIY

2

SKEDUL PERENCANAAN & PENGANGGARAN

Pembahasan & Kesepakaan KUA antara KDH dgn DPRD (Juni) 6 Pembahasan dan Kesepakatan PPAS antara KDH dgn DPRD (Juni) Penetapan RKPD (Mei) 5 7 Penyusunan RKA-SKPD & RAPBD (Juli-September) 4 8 Musrenbang Kab/Kota (Maret) Pembahasan dan persetujuan Rancangan APBD dgn DPRD Oktober-November) Forum SKPD Penyusunan Renja SKPD Kab/Kota (Maret) 9 3 10 Evaluasi Rancangan Perda APBD (Desember) Musrenbang Kecamatan (Februari) 2 1 11 Musrenbang Desa (Januari) Penetapan Perda APBD (Desember) 13 12 Pelaksanaan APBD Januari thn berikutnya Penyusunan DPA SKPD (Desember)

6. Pembahasan dan Kesepakatan PPAS antara KDH dgn DPRD (Juni) Penetapan RKPD. (Mei) Penyusunan RKA-SKPD & RAPBD (Juli-September) Musrenbang Kab/Kota. (Maret) Pembahasan dan persetujuan Rancangan APBD dgn DPRD. Oktober-November) Forum SKPD. Penyusunan Renja SKPD Kab/Kota (Maret) Evaluasi Rancangan. Perda APBD (Desember) Musrenbang Kecamatan. (Februari) Musrenbang Desa. (Januari) Penetapan Perda APBD. (Desember) Pelaksanaan APBD. Januari thn berikutnya. Penyusunan DPA SKPD. (Desember)")

3

LINGKUP PENGELOLAAN KEUANGAN DAERAH

Pengawasan/ Pengendalian Perencanaan Pelaksanaan Input Proses Output/Input Proses Output/Input Proses Output Kebijakan Umum APBD Prioritas & Plafon Anggaran Sementara Kegiatan Anggaran RPJMD/RKPD Penjaringan Aspirasi Kinerja Masa Lalu Asumsi Dasar Kebijakan Pemerintah (RPJM/RKP/ Prioritas Pembangunan) APBD Prestasi Kerja Penatausahan & Akuntansi Perda APBD Laporan Pelaksanaan APBD Formulir/Dokumen Catatan/Register Evaluasi Kinerja Semesteran Tahunan Hasil Evaluasi

APBD. Prestasi Kerja. Penatausahan & Akuntansi. Perda APBD. Laporan Pelaksanaan APBD. Formulir/Dokumen. Catatan/Register. Evaluasi Kinerja. Semesteran. Tahunan. Hasil. Evaluasi.")

4

NOTA KESEPAKATAN PIMPINAN DPRD DGN KDH

SINKRONISASI PENYUSUNAN RANCANGAN APBD & APBN (UU 17/2003, UU 25/2004 UU 32/2004, UU 33/2004) RPJMD Renstra SKPD Renja RKPD KUA PPAS PEDOMAN PENYUSUNAN RKA-SKPD RAPERDA APBD TAPD Dibahas bersama DPRD 5 tahun 1 tahun RKP RPJM NOTA KESEPAKATAN PIMPINAN DPRD DGN KDH

RPJMD. Renstra. SKPD. Renja. RKPD. KUA. PPAS. PEDOMAN. PENYUSUNAN. RKA-SKPD. RAPERDA. APBD. TAPD. Dibahas bersama DPRD. 5 tahun. 1 tahun. RKP. RPJM. NOTA KESEPAKATAN PIMPINAN DPRD DGN KDH.")

5

ANGGARAN/ALIRAN KAS 5

6

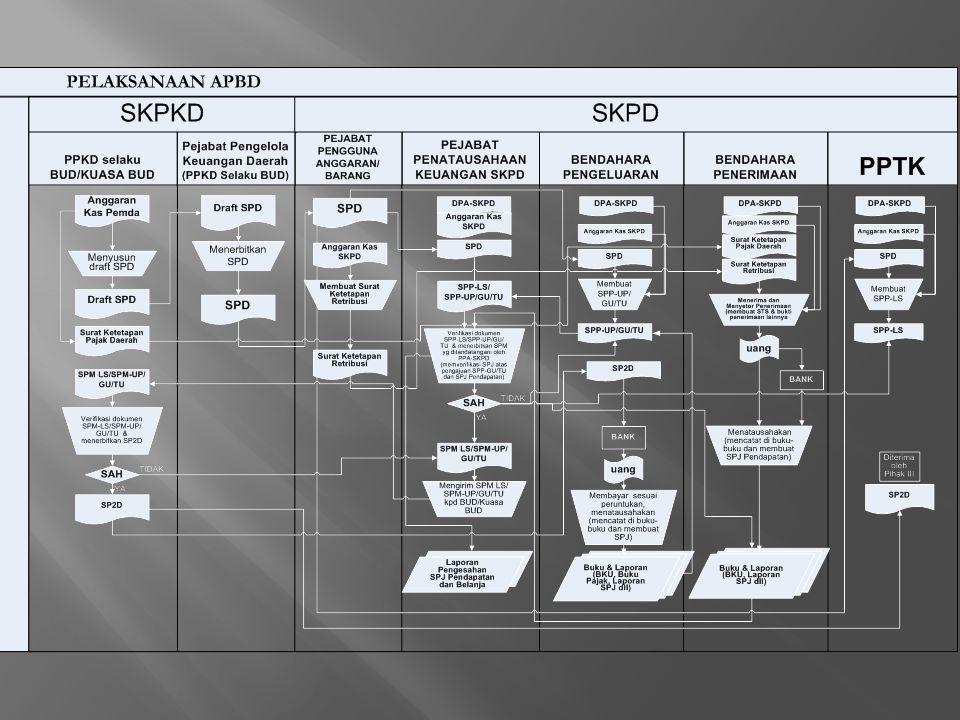

Deskripsi Penyusunan anggaran kas pemerintah daerah dilakukan guna mengatur ketersediaan dana yang cukup untuk mendanai pengeluaran-pengeluaran, sesuai dengan rencana penarikan dana yang tercantum dalam DPA-SKPD. (Permendagri 13/2006 pasal 125 dan 126) Anggaran kas memuat perkiraan arus kas masuk yang bersumber dari penerimaan dan perkiraan arus kas keluar yang digunakan guna mendanai pelaksanaan kegiatan dalam setiap periode. Anggaran kas mempunyai peran penting sebagai alat kontrol dan pengendalian. 6

Anggaran kas memuat perkiraan arus kas masuk yang bersumber dari penerimaan dan perkiraan arus kas keluar yang digunakan guna mendanai pelaksanaan kegiatan dalam setiap periode. Anggaran kas mempunyai peran penting sebagai alat kontrol dan pengendalian. 6.")

7

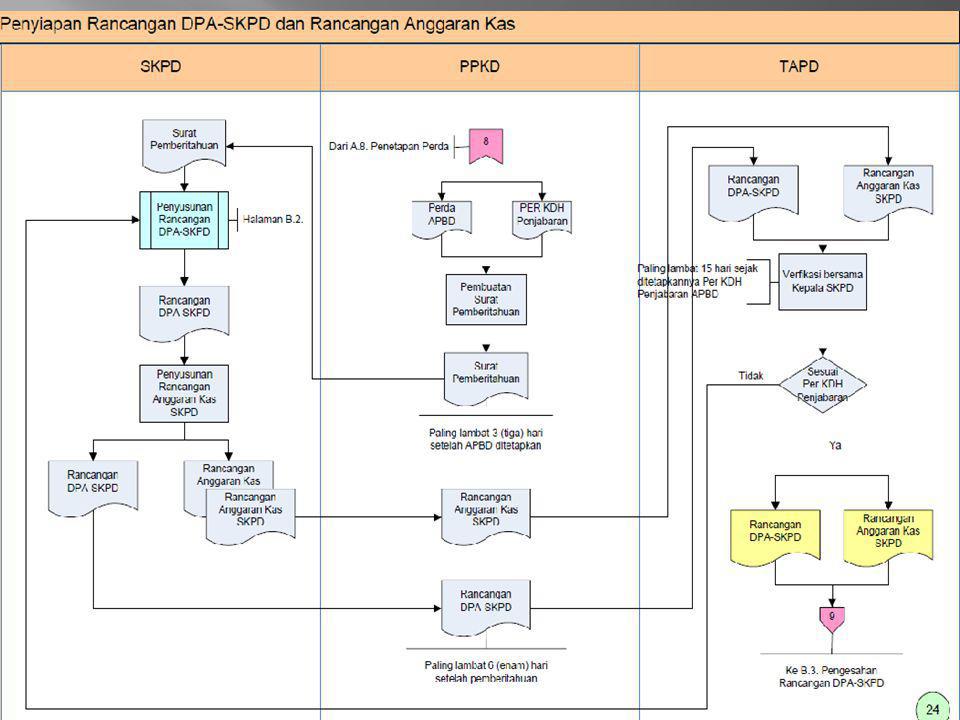

MEKANISME PENYUSUNAN ANGGARAN KAS (Psl 125-126)

Kepala SKPD Berdasarkan Rancangan DPA-SKPD menyusun Rancangan Anggaran Kas SKPD . Rancangan Anggaran Kas SKPD disampaikan Kepada PPKD selaku BUD bersamaan dengan Rancangan DPA-SKPD Pembahasan Rancangan Anggaran Kas SKPD dilaksanakan bersamaan dengan Pembahasan DPA-SKPD Mekanisme Pengelolaan Anggaran Kas Pemerintah Daerah ditetapkan dalam Peraturan Kepala Daerah

8

RAPER KDH TTG PENJABARAN APBD

PENYUSUNAN ANGGARAN KAS RAPERDA APBD RKA -SKPD RAPER KDH TTG PENJABARAN APBD DPA-SKPD ANGGARAN KAS

10

Langkah-Langkah Umum Menentukan batas atas (plafon) anggaran yang ditetapkan dalam APBD untuk SKPD bersangkutan. Plafon ini merupakan batas maksimal kas yang bisa dikeluarkan atau dibayarkan oleh SKPD. Dalam proses penyusunan anggaran menurut Permendagri 13/2006, setelah APBD disahkan SKPD diminta menyusun dokumen pelaksanaan anggaran (DPA) dan dilampiri dengan anggaran kas. Artinya, rencana kegiatan dan anggaran (RKA) yang sudah disetujui harus direncanakan lagi kapan pelaksanaan dan pencairan dananya. Menyusun jadwal pelaksanaan program dan kegiatan. Dengan adanya jadwal pelaksanaan kegiatan dapat ditentukan kapan pencairan akan dilakukan. Pelaksanaan kegiatan sangat tergantung pada kemampuan sumberdaya yang dimiliki SKPD berupa personil, peralatan, dokumen, dan masukan lainnya. Jika jumlah personil di SKPD tidak banyak, maka pelaksanaan beberapa kegiatan dalam waktu bersamaan mungkin sesuatu yang tidak mungkin dilakukan. Menentukan jumlah pencairan setiap bulan. Jumlah pencairan setiap bulan ditentukan oleh banyaknya kegiatan atau kontrak yang harus dipenuhi. Adakalanya dalam satu bulan dilaksanakan beberapa kegiatan sekaligus. Saat pencairan atau pembayaran mungkin berbeda untuk kegiatan yang sifatnya sikontrakkan kepada pihak ketiga dengan yang dilaksanakan sendiri, atau untuk kegiatan yang bersifat pengadaan (melalui pembelian atau membuat/membangun sendiri) dengan non pengadaan (seperti pelatihan, penelitian, penyuluhan, pemberian bantuan, dan studi banding). Membuat tabel anggaran kas. Tabel anggaran kas dibuat untuk memberikan gambaran tentang jumlah dan waktu pencairan dana. Secara umum anggaran kas memuat sumber penerimaan kas atau aliran masuk kas dan penggunaan kas atau aliran keluar kas setiap bulan. Apabila penerimaan kas dari BUD dilakukan setiap tiga bulan (per triwulan), maka harus disesuaikan penggunaannya per bulan. Untuk bagian pengeluaran kas perlu dipisahkan antara pembayaran untuk belanja tidak langsung (belanja pegawai) dan belanja langsung (kegiatan).

anggaran yang ditetapkan dalam APBD untuk SKPD bersangkutan. Plafon ini merupakan batas maksimal kas yang bisa dikeluarkan atau dibayarkan oleh SKPD. Dalam proses penyusunan anggaran menurut Permendagri 13/2006, setelah APBD disahkan SKPD diminta menyusun dokumen pelaksanaan anggaran (DPA) dan dilampiri dengan anggaran kas. Artinya, rencana kegiatan dan anggaran (RKA) yang sudah disetujui harus direncanakan lagi kapan pelaksanaan dan pencairan dananya. Menyusun jadwal pelaksanaan program dan kegiatan. Dengan adanya jadwal pelaksanaan kegiatan dapat ditentukan kapan pencairan akan dilakukan. Pelaksanaan kegiatan sangat tergantung pada kemampuan sumberdaya yang dimiliki SKPD berupa personil, peralatan, dokumen, dan masukan lainnya. Jika jumlah personil di SKPD tidak banyak, maka pelaksanaan beberapa kegiatan dalam waktu bersamaan mungkin sesuatu yang tidak mungkin dilakukan. Menentukan jumlah pencairan setiap bulan. Jumlah pencairan setiap bulan ditentukan oleh banyaknya kegiatan atau kontrak yang harus dipenuhi. Adakalanya dalam satu bulan dilaksanakan beberapa kegiatan sekaligus. Saat pencairan atau pembayaran mungkin berbeda untuk kegiatan yang sifatnya sikontrakkan kepada pihak ketiga dengan yang dilaksanakan sendiri, atau untuk kegiatan yang bersifat pengadaan (melalui pembelian atau membuat/membangun sendiri) dengan non pengadaan (seperti pelatihan, penelitian, penyuluhan, pemberian bantuan, dan studi banding). Membuat tabel anggaran kas. Tabel anggaran kas dibuat untuk memberikan gambaran tentang jumlah dan waktu pencairan dana. Secara umum anggaran kas memuat sumber penerimaan kas atau aliran masuk kas dan penggunaan kas atau aliran keluar kas setiap bulan. Apabila penerimaan kas dari BUD dilakukan setiap tiga bulan (per triwulan), maka harus disesuaikan penggunaannya per bulan. Untuk bagian pengeluaran kas perlu dipisahkan antara pembayaran untuk belanja tidak langsung (belanja pegawai) dan belanja langsung (kegiatan).")

11

Langkah-Langkah Teknis

Penyusunan Rancangan Anggaran Kas oleh Kepala SKPD SKPD menyusun Rancangan Anggaran Kas dan diserahkan kepada PPKD selaku BUD bersamaan dengan rancangan DPA-SKPD. Verifikasi RAK SKPD BUD melakukan kompilasi menjadi Rancangan Anggaran Kas Pemda. TAPD membahas RAK SKPD berkoordinasi dengan BUD untuk mencapai keseuaian dengan DPA SKPD. Pengesahan RAK SKPD PPKD melakukan pengesahan atas Anggaran Kas Pemerintah Daerah untuk kemudian digunakan dalam proses pembuatan SPD. 11

12

Format Anggaran Kas Pemerintah daerah

Kode Rek Uraian Anggaran Tahun ini Triwulan I Triwulam II Triwulan III Triwulan IV Jan Feb Mrt Apr Mei Jun Jul Ags Sep Okt Nop Des 1 2 3 4 5 6 7 Saldo Awal Kas Pend Asli Daerah Pajak daerah Retribusi Pembiayaan Pnr Jumlah pendapatan & pembiayaan Pnr Jlh Alokasi Kas yg tersedia utk Pengl Alokasi BTL dan Pembiayaa Penge Belanja Tdk Lang Belanja Pegawai Biaya Bunga Pemby Pengelran Pem Pkok Utang Jlh Alokasi BTL & Pemb Penge perbln Jlh Alokasi BT & Pemb Peng Triwulan Sisa Kas setelah dikurangi BTL Pembiayaa Pengeluaran Per Triwulan

13

Lanjutan Format Anggaran Kas Pemerintah daerah

Kode Rek Uraian Anggaran Tahun ini Triwulan I Triwulam II Triwulan III Triwulan IV Jan Feb Mrt Apr Mei Jun Jul Ags Sep Okt Nop Des 1 2 3 4 5 6 7 Belanja Langsung Kegiatan ……. Jumlah Alokasi BL Per Bulan Jumlah Alokasi BL Per Triwulan Sisa Kas Setelah dikurangi BL per triwulan Jumlah Alokasi BTL & BL serta pembiayan Pengeluaran Sisa Kas setelah dikurangi BTL & BL serta pembiayan Pengeluaran

14

Format Anggaran Kas di SKPD

Skedul Bulan 1 2 3 4 5 6 7 8 9 10 11 12 Jumlah Belanja tidak langsung x X xxx Gaji … Belanja langsung Xxx Kegiatan A Kegiatan B Kegiatan C Kegiatan D Kegiatan E Kegiatan F Kegiatan … x x x x x xxx xxx xxx xxx xxx xxx xxx Total belanja Kas yang dibutuhkan per bulan Dari tabel di atas diharapkan: Pelaksanaan kegiatan diasumsikan dapat dilakukan pada bulan Januari. Dalam satu bulan dapat dilaksanakan satu atau lebih kegiatan, tergantung pada kemampuan personil dan lama waktu pelaksanaan kegiatan. Jumlah kas setiap bulan yang diterima SKPD tergantung pada kebutuhan untuk pembayaran pada bulan bersangkutan. Pencairan dana tidak mengalami hambatan. Bagi BUD sendiri diasumsikan pengiriman dana perimbangan dari pemerintah pusat tepat waktu dan sesuai dengan jumlah yang telah ditetapkan sebelumnya.

15

Tujuan Penyusunan Anggaran

Penyusunan anggaran kas pada dasarnya dilakukan untuk memberikan informasi yang jelas dan terencana serta mengatur ketersediaan dana yang cukup untuk mendanai pengeluaran-pengeluaran sesuai dengan rencana penarikan dana yang tercantum dalam DPA-SKPD yang telah disahkan. Menyediakan dana bagi kebutuhan transaksi secara harian. Memanfaatkan kesempatan, terutama memperoleh pendapatan dari bunga, dari kelebihan kas yang dimiliki. Meningkatkan kontrol melalui bank dan mengurangi biaya transaksi dengan melakukan sentralisasi. Mengurangi mitigasi bank. Meningkatkan kualitas kontrol terhadap sumber informasi kas. Menjaga likuiditas organisasi, terutama dalam hal pemenuhan kewajiban jangka pendek.

16

PENTINGNYA MENGETAHUI ANGGARAN/ALIRAN KAS

Berfungsi sebagai MANAJEMEN KAS dari mulai perencanaan sampai dengan pelaporan tentang aliran kas. Salah satu alat pengendali bagi BUD agar pembayaran kepada SKPD dapat berjalan dengan baik. Sebagai Pengukur Kinerja Keuangan

17

1. MANAJEMEN KAS Mengontrol belanja secara keseluruhan;

Pemahaman atas pengontrolan belanja dalam hal ini dimaksudkan untuk menghindari pembayaran belanja yang tidak tepat waktu sehingga pemanfaatan kas dapat lebih optimal. Dengan demikian, penyusunan jadwal pelaksanaan program dan kegiatan sangat berkaitan dengan penyediaan dana. Dalam konteks lebih luas, pengontrolan belanja yang baik melalui manajemen kas akan berdampak pada pencapaian kinerja (outcome) atas pelaksanaan anggaran yang lebih baik pula. Mengimplementasikan anggaran secara efisien; Hal ini bermakna bahwa uang yang dikeluarkan haruslah memberikan hasil seoptimal mungkin sehingga memberi manfaat bagi masyarakat dalam jangka panjang. Meminimalkan biaya pinjaman pemerintah; dan Yang dimaksud dengan biaya pinjaman daerah adalah beban yang harus ditanggung oleh pemerintah daerah ketika melakukan pinjaman atau berhutang kepada pihak ketiga sebagai akibat adanya kekurangan kas. Memaksimalkan opportunity cost sumber daya. Biaya peluang (opportunity cost) berkaitan dengan adanya beberapa alternatif yang harus dipilih salah satu. Kas merupakan sumberdaya yang sumber dan peruntukkannya sudah ditentukan dalam anggaran daerah (APBD). Akan tetapi, ketika anggaran utama tidak merinci lebih jauh jadwal pelaksanaan atau pembayaran kegiatan-kegiatan yang direncanakan, maka akan terjadi persaingan dalam pencairan dana untuk kegiatan-kegiatan tersebut.

atas pelaksanaan anggaran yang lebih baik pula. Mengimplementasikan anggaran secara efisien; Hal ini bermakna bahwa uang yang dikeluarkan haruslah memberikan hasil seoptimal mungkin sehingga memberi manfaat bagi masyarakat dalam jangka panjang. Meminimalkan biaya pinjaman pemerintah; dan. Yang dimaksud dengan biaya pinjaman daerah adalah beban yang harus ditanggung oleh pemerintah daerah ketika melakukan pinjaman atau berhutang kepada pihak ketiga sebagai akibat adanya kekurangan kas. Memaksimalkan opportunity cost sumber daya. Biaya peluang (opportunity cost) berkaitan dengan adanya beberapa alternatif yang harus dipilih salah satu. Kas merupakan sumberdaya yang sumber dan peruntukkannya sudah ditentukan dalam anggaran daerah (APBD). Akan tetapi, ketika anggaran utama tidak merinci lebih jauh jadwal pelaksanaan atau pembayaran kegiatan-kegiatan yang direncanakan, maka akan terjadi persaingan dalam pencairan dana untuk kegiatan-kegiatan tersebut.")

18

2. PENGUKURAN KINERJA KEUANGAN

PENGERTIAN Metode untuk menilai penyerapan anggaran yang telah dicapai dibandingkan dengan Anggaran yang telah ditetapkan Tahunan. - Triwulanan. Alat komunikasi Alat manajemen untuk perbaikan kinerja organisasi Alat manajemen untuk meningkatkan kualitas pengambilan keputusan dan akuntabilitas Alat menilai pencapaian tujuan dan sasaran Pada masa-masa yang lalu Pemda telah menyusun berbagai macam laporan diantaranya Laporan kegiatan tahunan, Laporan semesteran, laporan kegiatan proyek, namun fokus pengukuran masih pada input berupa jumlah anggaran yang telah digunakan, jumlah sumber daya manusia yang terpakai. Hanya sebagian kecil Satuan Kerja Pemerintah Daerah (SKPD) yang melibatkan output dalam penyusunan laporannya. Dalam rangka mewujudkan Good Governance maka pemerintah merasa perlu untuk menyusun sistem pelaporan dan pengukuran kinerja yang lebih akuntabel yang tidak hanya menjelaskan tentang input atau sumber daya yang sudah digunakan namun bergeser pada output (keluaran) dan juga outcome (hasil) yang dapat dicapai dari pemanfaatan sumber daya yang ada.

yang melibatkan output dalam penyusunan laporannya. Dalam rangka mewujudkan Good Governance maka pemerintah merasa perlu untuk menyusun sistem pelaporan dan pengukuran kinerja yang lebih akuntabel yang tidak hanya menjelaskan tentang input atau sumber daya yang sudah digunakan namun bergeser pada output (keluaran) dan juga outcome (hasil) yang dapat dicapai dari pemanfaatan sumber daya yang ada.")

19

PENGERTIAN -lanjutan MetodeTahunan : Penyerapan anggaran SKPD dalam setahun dibandingkan anggarannya dalam satu tahun. Dengan memperbandingkan penyerapan anggaran dengan anggrannya dan capaian fisik dari masing-masing kegiatan, program yang ada. Metode Triwulanan : Penyerapan Anggaran SKPD dalam setiap triwulan dibandingkan dengan target anggaran kas yang disusun SKPD untuk masing-masing triwulan. Dengan toleransi 10% pencapaian sesuai target anggaran kas yang dapat dicapai untuk masing masing Triwulan dapat dikatakan bagus kinerja keuangannya. Dengan tidak berulang melakukan perubahan anggaran kasnya. Pada masa-masa yang lalu Pemda telah menyusun berbagai macam laporan diantaranya Laporan kegiatan tahunan, Laporan semesteran, laporan kegiatan proyek, namun fokus pengukuran masih pada input berupa jumlah anggaran yang telah digunakan, jumlah sumber daya manusia yang terpakai. Hanya sebagian kecil Satuan Kerja Pemerintah Daerah (SKPD) yang melibatkan output dalam penyusunan laporannya. Dalam rangka mewujudkan Good Governance maka pemerintah merasa perlu untuk menyusun sistem pelaporan dan pengukuran kinerja yang lebih akuntabel yang tidak hanya menjelaskan tentang input atau sumber daya yang sudah digunakan namun bergeser pada output (keluaran) dan juga outcome (hasil) yang dapat dicapai dari pemanfaatan sumber daya yang ada.

yang melibatkan output dalam penyusunan laporannya. Dalam rangka mewujudkan Good Governance maka pemerintah merasa perlu untuk menyusun sistem pelaporan dan pengukuran kinerja yang lebih akuntabel yang tidak hanya menjelaskan tentang input atau sumber daya yang sudah digunakan namun bergeser pada output (keluaran) dan juga outcome (hasil) yang dapat dicapai dari pemanfaatan sumber daya yang ada.")

20

Kelayakan Anggaran Tahunan Perencanaan anggaran kas Perencanaan

Umpan Balik Kinerja Kelayakan Anggaran Tahunan Perencanaan Kinerja Keuangan Tahunan Permintaan Anggaran Tahunan Penetapan Kinerja keuangan tahunan & triwulan Rincian Anggaran Tahunan & Triwulan Slide ini digunakan untuk menekankan pentingnya sebuah sistem pengukuran kinerja guna menilai apakah tujuan dan sasaran yang tertuang dalam rencana strategis organisasi telah dapat dicapai atau tidak Capaian Kinerja Keuangan Laporan Keuangan triwulan Laporan Kinerja Keuangan tahunan

21

Manfaat bagi SKPD Baik metode tahunan maupun triwulanan

Mengukur kemajuan pencapaian tujuan dan sasaran Meningkatkan akuntabilitas Identifikasi peluang perbaikan Meningkatkan Tanggungjawab SKPD dalam Menyusun anggaran dan penyusunan alokasi anggaran kas masing-masing kegiatan. Sebagai salah satu unsur penentuan (TPP) Mengukur kemajuan dalam mencapai target dan tujuan. Organisasi dapat menggunakan indikator kinerja untuk memantau pencapaian tujuan. Indikator kinerja harus dibuat pada tingkatan yang tidak hanya dapat memantau pencapaian tujuan strategis tapi juga harus mencapai tujuan operasional dan dapat menilai kinerja kegiatan sehari-hari. Meningkatkan akuntabilitas atas pelayanan yang diberikan kepada masyarakat dan stakeholder. Masyarakat dan politisi dapat menggunakan indikator kinerja agar organisasi tetap akuntabel. Publikasi atas indikator kinerja dapat meningkatkan kewaspadaan konsumen dan masyarakat dari setiap tingkat pelayanan yang mereka terima dan apakah organisasi tetap pada komitmennya untuk memberikan pelayanan terbaik. Membandingkan kinerja untuk mengidentifikasi kesempatan perbaikan. Indikator kinerja juga dapat digunakan untuk mengidentifikasi kesempatan untuk perbaikan melalui perbandingan dengan periode sebelumnya atau dengan unit lain atau dengan organisasi lain. Beberapa tahun terakhir terjadi peningkatan kegiatan benchmark di seluruh sektor kegiatan masyarakat. Benchmark membantu untuk menyebarkan pengertian bagaimana pelaksanaan organisasi, mengidentifikasi bagaimana proses menjelaskan perbedaan dalam kinerja serta dimana dan bagaimana perbaikan akan dilakukan. Indikator kinerja dapat digunakan dalam proses mengidentifikasi kinerja yang baik dan permasalahannya serta untuk mengukur dampak yang ditimbulkannya. Meningkatkan perbaikan pelayanan dengan mempublikasikan tingkat kinerja. Indikator kinerja dapat dimanfaatkan untuk meningkatkan perbaikan pelayanan dengan menggunakan perbandingan informasi secara nasional untuk mengidentifikasi apakah organisasi berjalan baik atau kurang baik.

Mengukur kemajuan dalam mencapai target dan tujuan. Organisasi dapat menggunakan indikator kinerja untuk memantau pencapaian tujuan. Indikator kinerja harus dibuat pada tingkatan yang tidak hanya dapat memantau pencapaian tujuan strategis tapi juga harus mencapai tujuan operasional dan dapat menilai kinerja kegiatan sehari-hari. Meningkatkan akuntabilitas atas pelayanan yang diberikan kepada masyarakat dan stakeholder. Masyarakat dan politisi dapat menggunakan indikator kinerja agar organisasi tetap akuntabel. Publikasi atas indikator kinerja dapat meningkatkan kewaspadaan konsumen dan masyarakat dari setiap tingkat pelayanan yang mereka terima dan apakah organisasi tetap pada komitmennya untuk memberikan pelayanan terbaik. Membandingkan kinerja untuk mengidentifikasi kesempatan perbaikan. Indikator kinerja juga dapat digunakan untuk mengidentifikasi kesempatan untuk perbaikan melalui perbandingan dengan periode sebelumnya atau dengan unit lain atau dengan organisasi lain. Beberapa tahun terakhir terjadi peningkatan kegiatan benchmark di seluruh sektor kegiatan masyarakat. Benchmark membantu untuk menyebarkan pengertian bagaimana pelaksanaan organisasi, mengidentifikasi bagaimana proses menjelaskan perbedaan dalam kinerja serta dimana dan bagaimana perbaikan akan dilakukan. Indikator kinerja dapat digunakan dalam proses mengidentifikasi kinerja yang baik dan permasalahannya serta untuk mengukur dampak yang ditimbulkannya. Meningkatkan perbaikan pelayanan dengan mempublikasikan tingkat kinerja. Indikator kinerja dapat dimanfaatkan untuk meningkatkan perbaikan pelayanan dengan menggunakan perbandingan informasi secara nasional untuk mengidentifikasi apakah organisasi berjalan baik atau kurang baik.")

22

DPPKA Provinsi DIY Contoh Pengendalian SKPD Terhadap kinerja triwulanan DPPKA untuk Sekretariat triwulan I KODE REK PROGRAM / KEGIATAN JUMLAH TRIWULAN I SP2D REALISASI KEUANGAN PHISIK NILAI ANGGARAN Januari Pebruari Maret SPJ % 1 2 3 4 5 6 7 8 9 10=9/3 11=9/8 12 13 SEKRETARIAT BELANJA LANGSUNG 2,901,028,620 96,322,740 160,149,490 188,850,165 445,322,395 Program Pelayanan Adminsitrasi Perkantoran 1,341,547,320 72,492,940 101,302,740 84,113,915 257,909,595 001 Penyediaan jasa surat menyurat 12,050,000 904,500 1,100,500 1,004,500 3,009,500 002 Penyediaan jasa komunikasi, sumber daya air dan listrik 300,766,000 25,050,000 75,150,000 006 Penyediaan Jasa Pemeliharaan dan Perijinan Kendaraan Dinas Operasional 16,658,500 1,057,500 - 2,023,500 3,081,000 007 Penyediaan jasa administrasi keuangan 71,100,000 008 Penyediaan jasa kebersihan kantor 171,500,000 12,141,000 18,593,000 42,875,000 010 Penyediaan alat tulis kantor 130,000,000 9,559,600 29,625,300 9,198,900 48,383,800 011 Penyediaan barang cetakan dan penggandaan 191,190,000 15,442,700 15,446,300 16,937,700 47,826,700 012 Penyediaan komponen instalasi listrik/penerangan kantor 18,490,500 4,270,675 014 Penyediaan peralatan rumah tangga 2,310,000 015 Penyediaan bahan bacaan dan peraturan perundang-undangan 24,504,000 817,000 2,817,000 4,451,000 017 Penyediaan makanan dan minuman 72,000,000 3,150,000 6,300,000 15,750,000 018 Rapat-rapat Koordinasi dan konsultasi ke luar daerah 274,960,000 022 Penyediaan jasa keamanan kantor 56,018,320 4,370,640 13,111,920 Program Peningkatan sarana dan prasarana aparatur 1,289,940,300 23,829,800 58,846,750 99,966,250 182,642,800 Pengadaan perlengkapan gedung kantor 173,690,000 10,745,500 009 Pengadaan peralatan gedung kantor 235,000,000 3,256,000 Pengadaan mebeleur 65,000,000 Pemeliharaan rutin/berkala gedung kantor 91,500,000 8,800,000 024 Pemeliharaan rutin/berkala kendaraan dinas/operasional 447,978,800 29,619,750 36,265,750 89,715,300 026 Pemeliharaan rutin/berkala perlengkapan gedung kantor 88,077,000 19,727,000 028 Pemeliharaan rutin/berkala peralatan gedung kantor 48,698,000 9,500,000 031 Pemeliharaan Arsip Keuangan 139,996,500 40,899,000 032 Pemeliharaan Jaringan sistem Informasi 38,265,000 Program Peningkatan pengembangan sistem pelaporan kinerja dan 114,986,000 3,870,000 Keuangan 016 Penyusunan Laporan Kinerja SKPD 25,282,000 450,000 Penyusunan Rencana Program dan Kegiatan SKPD serta Pengembangan Data dan Informasi 62,496,000 3,420,000 019 Monitoring dan Evaluasi Pelaksanaan Program Kegiatan SKPD 27,208,000 Program Optimalisasi Pemanfataan Teknologi Informasi 154,555,000 900,000 Penyusunan Sistem Informasi Terhadap Layanan Publik 45,000,000 Pengelolaan Data dan Pengembangan Teknologi Informasi 109,555,000

23

ANGGARAN PER TRIWULAN (RP) / WAKTU PELAKSANAAN

DPPKA Provinsi DIY Contoh Pengendalian SKPD Terhadap kinerja bulanan DPPKA untuk tahun 2012 per Bidang KODE REK PROGRAM / KEGIATAN JUMLAH ANGGARAN PER TRIWULAN (RP) / WAKTU PELAKSANAAN ANGGARAN I II III IV Januari Pebruari Maret April Mei Juni Juli Agustus September Oktober November Desember REKAP BIDANG - BIDANG DPPKA INDUK BELANJA LANGSUNG 14,940,400,465 438,744,690 1,331,727,440 1,157,725,015 1,036,012,710 2,179,485,165 1,042,720,655 1,406,072,965 703,161,965 1,679,460,390 1,177,976,040 1,301,054,165 1,191,259,265 SEKRETARIAT 3,234,293,620 118,722,740 204,949,490 188,850,165 422,357,190 540,405,590 151,730,405 249,050,890 230,919,365 268,579,490 242,885,090 175,411,365 145,431,840 BIDANG ASET 1,586,762,750 21,460,700 32,050,000 149,939,100 46,432,300 247,084,000 228,870,150 61,227,000 58,431,500 266,789,000 60,064,000 47,125,000 367,290,000 BIDANG KASDA 860,548,225 24,727,000 17,209,550 145,018,700 56,707,700 36,717,400 149,556,900 38,141,875 41,801,700 170,017,400 52,456,300 29,010,200 99,183,500 BIDANG AKUNTANSI 1,698,800,395 39,190,000 129,099,350 251,235,000 108,966,360 204,713,125 140,824,800 476,707,800 92,920,000 39,319,000 50,615,760 131,490,200 33,719,000 BIDANG ANGGARAN BELANJA 2,862,601,850 145,350,000 683,524,850 93,531,000 45,200,000 14,600,000 53,857,600 209,616,000 146,209,600 576,755,400 362,556,000 495,885,400 35,516,000 BIDANG BAKD 1,527,065,400 4,422,250 97,684,300 67,904,750 128,874,000 123,631,050 153,741,300 219,464,950 44,442,800 146,110,600 103,857,400 200,956,000 235,976,000 BIDANG ANGGARAN PENDAPATAN 3,170,328,225 84,872,000 167,209,900 261,246,300 227,475,160 1,012,334,000 164,139,500 151,864,450 88,437,000 211,889,500 305,541,490 221,176,000 274,142,925

/ WAKTU PELAKSANAAN. ANGGARAN. I. II. III. IV. Januari. Pebruari. Maret. April. Mei. Juni. Juli. Agustus. September. Oktober. November. Desember. REKAP BIDANG - BIDANG DPPKA INDUK. BELANJA LANGSUNG. 14,940,400, ,744,690. 1,331,727,440. 1,157,725,015. 1,036,012,710. 2,179,485,165. 1,042,720,655. 1,406,072, ,161,965. 1,679,460,390. 1,177,976,040. 1,301,054,165. 1,191,259,265. SEKRETARIAT. 3,234,293, ,722, ,949, ,850, ,357, ,405, ,730, ,050, ,919, ,579, ,885, ,411, ,431,840. BIDANG ASET. 1,586,762, ,460, ,050, ,939, ,432, ,084, ,870, ,227, ,431, ,789, ,064, ,125, ,290,000. BIDANG KASDA. 860,548, ,727, ,209, ,018, ,707, ,717, ,556, ,141, ,801, ,017, ,456, ,010, ,183,500. BIDANG AKUNTANSI. 1,698,800, ,190, ,099, ,235, ,966, ,713, ,824, ,707, ,920, ,319, ,615, ,490, ,719,000. BIDANG ANGGARAN BELANJA. 2,862,601, ,350, ,524, ,531, ,200, ,600, ,857, ,616, ,209, ,755, ,556, ,885, ,516,000. BIDANG BAKD. 1,527,065,400. 4,422, ,684, ,904, ,874, ,631, ,741, ,464, ,442, ,110, ,857, ,956, ,976,000. BIDANG ANGGARAN PENDAPATAN. 3,170,328, ,872, ,209, ,246, ,475,160. 1,012,334, ,139, ,864, ,437, ,889, ,541, ,176, ,142,925.")

24

Instansi :……………… Pengukuran Kinerja Keuangan Tahun ……. Jumlah

Jenis Belanja Target Realisasi Persentase Pencapaian target Keterangan 1 2 3 7 Jumlah

25

Pengukuran Kinerja Keuangan Triwulan I s/d IV tahun .?.

Instansi :……………… No. Kegiatan Target triwulan I* Realisasi SPJ** Persentase Pencapaian Target triwulan I Ket. 1 2 3 4 5 6 Jumlah * Target triwulan I berasal dari anggaran kas dalam triwulan I ** Realisasi SPJ triwulan I berdasarkan realisasi SPJ fungsional triwulan I

26

= x 100% Persentase Pencapaian realisasi Anggaran

DPPKA Provinsi DIY Cara penghitungan capaian kinerja keuangan tahunan Makin tinggi realisasi makin makin baik capaian kinerja Realisasi anggaran SKPD dalam 1 tahun Persentase Pencapaian realisasi Anggaran = x 100% Anggaran SKPD dalam1 tahun

27

= x 100% Persentase Pencapaian realisasi Anggaran triwulan I

DPPKA Provinsi DIY Cara penghitungan capaian kinerja keuangan triwulanan Makin tinggi realisasi makin makin baik capaian kinerja Realisasi anggaran SKPD dalam triwulan I Persentase Pencapaian realisasi Anggaran triwulan I = x 100% Anggaran kas SKPD dalam triwulan I

28

HAL – HAL yg MENJADI PERHATIAN DALAM PENYUSUNAN ANGKAS :

UMUM Sumber penerimaan. Aliran kas masuk mencakup pendapatan asli daerah (PAD), dana perimbangan, lain-lain pendapatan, dan penerimaan dalam pembiayaan (SILPA tahun lalu, pinjaman, penerimaan piutang/pinjaman yang pernah diberikan, hasil penjualan aset yang dipisahkan). Untuk BTL ataupun BL yang sifatnya relatif sama sepanjang tahun misalnya gaji, dan operasional kantor Untuk BTL ataupun BL yang tidak sama/belum tentu sama setiap tahun membutuhkan pertimbangan antara lain : (1) kedaruratan atau urgensi, merupakan kondisi di mana suatu kegiatan harus diprioritaskan atau didahulukan pelaksanaannya dibanding kegiatan lain. (2) kemampuan sumber daya manusia (SDM), baik dari segi kapasitas maupun kuantitas, harus diperhitungkan oleh SKPD ketika merencanakan teknis pelaksanaan kegiatan. Seorang pegawai tentunya tidak mungkin melaksanakan dua kegiatan di tempat berbeda secara secara bersamaan. (3) waktu, tidak mungkin semua kegiatan yang direncanakan dilaksanakan sekaligus dalam waktu bersamaan oleh SKPD. Untuk kegiatan tertentu bisa saja berhubungan dengan kondisi alam atau musim tertentu. (4) kesesuaian dengan kegiatan atau program lain yang dilaksanakan bersamaan. Kesesuaian dengan kegiatan atau program lain menjadi pertimbangan penting ketika SKPD melaksanakan dua atau beberapa kegiatan berkelanjuran (berseri) dalam satu periode anggaran atau sebuah program dilaksanakan oleh beberapa SKPD. Penyesuaian jadwal pelaksanaan perlu dilakukan agar hasil yang ditargetkan dapat tercapai.

, dana perimbangan, lain-lain pendapatan, dan penerimaan dalam pembiayaan (SILPA tahun lalu, pinjaman, penerimaan piutang/pinjaman yang pernah diberikan, hasil penjualan aset yang dipisahkan). Untuk BTL ataupun BL yang sifatnya relatif sama sepanjang tahun misalnya gaji, dan operasional kantor. Untuk BTL ataupun BL yang tidak sama/belum tentu sama setiap tahun membutuhkan pertimbangan antara lain : (1) kedaruratan atau urgensi, merupakan kondisi di mana suatu kegiatan harus diprioritaskan atau didahulukan pelaksanaannya dibanding kegiatan lain. (2) kemampuan sumber daya manusia (SDM), baik dari segi kapasitas maupun kuantitas, harus diperhitungkan oleh SKPD ketika merencanakan teknis pelaksanaan kegiatan. Seorang pegawai tentunya tidak mungkin melaksanakan dua kegiatan di tempat berbeda secara secara bersamaan. (3) waktu, tidak mungkin semua kegiatan yang direncanakan dilaksanakan sekaligus dalam waktu bersamaan oleh SKPD. Untuk kegiatan tertentu bisa saja berhubungan dengan kondisi alam atau musim tertentu. (4) kesesuaian dengan kegiatan atau program lain yang dilaksanakan bersamaan. Kesesuaian dengan kegiatan atau program lain menjadi pertimbangan penting ketika SKPD melaksanakan dua atau beberapa kegiatan berkelanjuran (berseri) dalam satu periode anggaran atau sebuah program dilaksanakan oleh beberapa SKPD. Penyesuaian jadwal pelaksanaan perlu dilakukan agar hasil yang ditargetkan dapat tercapai.")

29

HAL – HAL yg MENJADI PERHATIAN DALAM PENYUSUNAN ANGKAS :

KHUSUS Perhitungan yang cermat terhadap kegiatan-kegiatan sesuai dengan kebutuhan dan waktu yang tepat, misalnya : Penanaman dilakukan pada saat musim penghujan sehingga proses pengadaan bisa dimulai Trwl II sehingga bisa ditanam tepat waktu tidak membutuhkan lagi proses pemeliharaan dan ditanam tahun berikutnya yang dapat merubah konsep perencanaan dan pemborosan anggaran. Pelaksanaan pameran/promosi sesuai dengan jadwal yang sudah direncanakan, baik sendiri maupun mengikuti program dari penyelenggara lainnya Mendahulukan pada triwulan awal kegiatan-kegiatan yang berkaitan langsung dengan pemberdayaan masyarakat baik melalui bantuan sosial maupun pelatihan-pelatihan.

30

HAL – HAL yg MENJADI PERHATIAN (LANJUTAN) :

Mendahulukan pada triwulan awal kegiatan yang prioritas dan relatif sulit daripada yang mudah pelaksanaannya. Mendahulukan pada triwulan awal kegiatan-kegiatan proses pengadaan agar dapat segera menggerakan roda perekonomian daerah. Pengalokasian kegiatan fisik konstruksi yang melibatkan pihak ketiga pada triwulan II dan III agar mempermudah evaluasi penganggaran kegiatan di tahun berjalan. Meletakkan hasil efisiensi pembahasan DPA pada Trwl IV, agar tidak mengganggu proses Penyediaan Dana dan dapat dipergunakan saat perubahan APBD Tahun 2012.

31

KEUNTUNGAN ANGKAS DIRENCANAKAN

Tidak ada atau sangat kecil jumlah kas yang menganggur atau dipegang oleh bendahara pengeluaran, Kegiatan dapat dilaksanakan secara optimal karena beban kerja tidak terlalu padat atau menumpuk pada periode-periode tertentu, Pelaksanaan kegiatan dapat dipertanggungjawabkan dengan lebih baik, Memperkecil kemungkinan penumpukan kas di BUD/kas daerah. Memperoleh kemungkinan pendapatan. Reward bagi SKPD semakin besar (apabila salah satu penentuan TPP didasarkan angkas).

.")

33

DPPKA Provinsi DIY TERIMA KASIH

Presentasi serupa

Recording>")