Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

السلام عليكم ورحمة الله وبركاته

MURABAHAH AKUNTANSI PERBANKAN SYARIAH PERTEMUAN 6 & 7

2

PENGERTIAN MURABAHAH MURABAHAH adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. (PSAK No. 59 : paragraf 52) MURABAHAH adalah menjual barang dengan harga jual sebesar harga perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan harga perolehan barang tersebut kepada pembeli. (PSAK No. 102 : paragraf 5 ) Pembayaran murabahah dapat dilakukan secara tunai atau secara tangguh. (PSAK No. 102 : paragraf 8 )

yang disepakati oleh penjual dan pembeli. (PSAK No. 59 : paragraf 52) MURABAHAH adalah menjual barang dengan harga jual sebesar harga perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan harga perolehan barang tersebut kepada pembeli. (PSAK No. 102 : paragraf 5 ) Pembayaran murabahah dapat dilakukan secara tunai atau secara tangguh. (PSAK No. 102 : paragraf 8 )")

3

Rukun Transaksi Murabahah

1. Transaktor (Pihak yg bertransaksi) 2. Objek Murabahah 3. Ijab & Kabul Penjual & Pembeli Barang yg diperjualbelikan Pihak yg bertransaksi

2. Objek Murabahah. 3. Ijab & Kabul. Penjual. & Pembeli. Barang yg diperjualbelikan. Pihak yg bertransaksi.")

4

Syarat-Syarat murabahah, antara lain:

Penjual memberitahu biaya modal kepada nasabah. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan. Kontrak harus bebas riba. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian. Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya: jika pembelian dilakukan secara utang. Jadi di sini terlihat adanya unsur keterbukaan.

5

klasifikasi MENGIKAT PESANAN TIDAK MENGIKAT PENGADAAN TANPA PESANAN

MURABAHAH TUNAI PEMBAYARAN TANGGUH

6

Lanjutan…: Murabahah tanpa pesanan

Bank bertindak sebagai penjual barang yang diperolehnya tanpa adanya pesanan terlebih dahulu dari nasabah Murabahah berdasarkan pesanan NASABAH (pemesan) BARANG BANK Membeli Setelah

BARANG. BANK. Membeli. Setelah.")

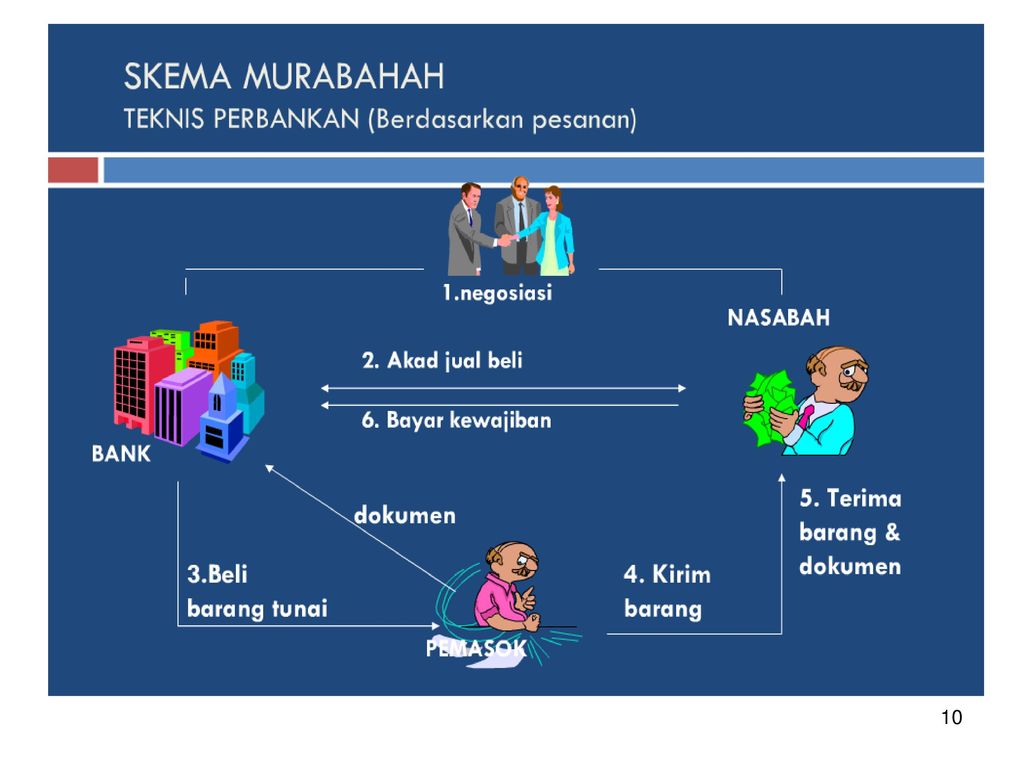

7

Lanjutan…: Murabahah berdasarkan pesanan dapat dikategorikan menjadi dua, yaitu : Sifatnya mengikat artinya murabahah berdasarkan pesanan tersebut mengikat untuk dibeli oleh nasabah sebagai pemesan. Sifatnya tidak mengikat artinya walaupun nasabah telah melakukan pemesanan barang namun nasabah tidak terikat untuk membeli pesanannya tersebut.

8

Lanjutan…: Dari cara pembayarannya, murabahah dapat dikategorikan menjadi murabahah dengan pembayaran tunai dan dengan cara pembayaran tangguh. Dalam praktek yang dilakukan oleh bank syariah saat ini adalah murabahah berdasarkan pesanan, sifatnya mengikat dengan pembayaran tangguh. Dalam perbankan, murabahah lazimnya dilakukan dengan cara pembayaran cicilan (bitsaman ajil). Dalam transaksi ini barang diserahkan segera setelah akad sedangkan pembayaran dilakukan secara tangguh.

. Dalam transaksi ini barang diserahkan segera setelah akad sedangkan pembayaran dilakukan secara tangguh.")

11

Penyerahan barang sekarang

SKEMA APLIKASI MURABAHAH PADA BANK SYARI'AH Beli tunai Supplier BANK Bayar tangguh, tunai, / cicilan Jual Penyerahan barang sekarang Nasabah

12

Lanjutan… Dalam fiqih klasik, penjual membeli barang langsung dari penjual pertama. Dalam perbankan syariah, umumnya aplikasinya sebagai berikut : Bank melakukan pemesanan barang kepada supplier, namun barang dikirim langsung kepada nasabah. Ini dilakukan karena bank tidak memiliki gudang penyimpanan barang. Nasabah membeli sendiri langsung dari supplier selaku wakil bank. Dalam hal ini bank melakukan akad wakalah dengan nasabah.

13

Perkembangan jenis-jenis Pembiayaan

Jumlah (Milliar)\ ! Pertumbuhan (%) ! Pangsa (%) ! Musyarakah 1, ! 2,335 49, ! 23,0 12, ! 11,4 Mudharabah 3, ! 4,062 51, ! 30,0 20, ! 19,9 Piutang Murabahah 9, ! 12,624 24, ! 33,1 62, ! 61,7 Piutang Istishna ! (10,0) ! 19,6 1, ! 1,6 Qard ! 26, ! 100,6 0, ! 1,2 Ijarah ! 201, ! 164,7 2, ! 4,1 Total 15, ! 20,445 32, ! 34,2 100, ! 100,0 13

\ 2005 ! Pertumbuhan (%) 2005 ! Pangsa (%) 2005 ! Musyarakah. 1,898 ! 2, ,4 ! 23,0. 12,5 ! 11,4. Mudharabah. 3,124 ! 4, ,5 ! 30,0. 20,5 ! 19,9. Piutang. Murabahah. 9,487 ! 12, ,2 ! 33,1. 62,3 ! 61,7. Piutang Istishna. 282 ! 337. (10,0) ! 19,6. 1,8 ! 1,6. Qard. 125 ! ,2 ! 100,6. 0,8 ! 1,2. Ijarah. 316 ! ,8 ! 164,7. 2,1 ! 4,1. Total. 15,232 ! 20, ,6 ! 34,2. 100,0 ! 100,")

14

RUMUS HARGA JUAL (Cara ke-1)

PERHITUNGAN MARGIN MURABAHAH RUMUS HARGA JUAL (Cara ke-1) Hrg jual = Hrg pokok aktiva murabahah / jmlh pembiayaan + ( laba x n Thn ) RUMUS HARGA JUAL (Cara ke-2) Hrg jual = hrg pokok aktiva murabahah / jmlh pembiayaan + (inflasi x n) Thn + laba sekali / markup.

Hrg jual = Hrg pokok aktiva murabahah / jmlh pembiayaan + ( laba x n Thn ) RUMUS HARGA JUAL (Cara ke-2) Hrg jual = hrg pokok aktiva murabahah / jmlh pembiayaan + (inflasi x n) Thn + laba sekali / markup.")

15

RUMUS HARGA JUAL (Cara ke-3)

Lanjutan… RUMUS HARGA JUAL (Cara ke-3) Hrg jual = Hrg pokok aktiva murabahah / jmlh pembiayaan + cost recovery laba sekali/markup Dimana rumus cost recovery : Cost recovery = Pembiyaan murabahah x Estimasi by operasi Estimasi pembiayaan

Hrg jual = Hrg pokok aktiva murabahah / jmlh pembiayaan + cost recovery + laba sekali/markup. Dimana rumus cost recovery : Cost recovery = Pembiyaan murabahah x Estimasi by operasi. Estimasi pembiayaan.")

16

Contoh / Ilustrasi Perhitungan Margin Murabahah

Tuan Ali berminat untuk memiliki sebuah mobil untuk kepentingan usaha antar jemput anak sekolah. Mobil tersebut mempunyai harga perolehan (harga beli + biaya balik nama dan biaya lain-lain) sebesar Rp ,00. Pada saat ini Tuan Ali hanya memiliki dana Rp ,00 untuk mengatasi kekurangan dana tersebut Tuan Ali menghubungi bank syariah untuk mendapatkan pemecahan masalah akibat kekurangan dana tersebut, bank syariah menawarkan solusi dengan akad bai al-murabahah, yakni :

sebesar Rp ,00. Pada saat ini Tuan Ali hanya memiliki dana Rp ,00 untuk mengatasi kekurangan dana tersebut Tuan Ali menghubungi bank syariah untuk mendapatkan pemecahan masalah akibat kekurangan dana tersebut, bank syariah menawarkan solusi dengan akad bai al-murabahah, yakni :")

17

RUMUS HARGA JUAL (Cara ke-1)

Hrg jual = Hrg pokok aktiva murabahah / jmlh pembiayaan + ( laba x n Thn ) Contoh: Bank syariah menetapkan laba atas penjualan yg disepakati sebesar 10%, jika dibayar dalam jangka 2 thn maka bank syariah akan menambahkan keuntungan lagi sebesar 10%, sehingga margin selama 2thn = 20%.

Contoh: Bank syariah menetapkan laba atas penjualan yg disepakati sebesar 10%, jika dibayar dalam jangka 2 thn maka bank syariah akan menambahkan keuntungan lagi sebesar 10%, sehingga margin selama 2thn = 20%.")

18

Contoh perhitungan…. Cara 1: Hrg pokok Mobil Rp.150.000.000

DP / Uang muka Rp Dibayar o/ bank Rp Margin laba bank 2x10%xRp Rp Sisa angsuran Rp Angsuran / bln: Rp :24bln = Rp /bln

19

RUMUS HARGA JUAL (Cara ke-2)

Hrg jual = hrg pokok aktiva murabahah / jmlh pembiayaan + (inflasi x n) Thn + laba sekali / markup. Contoh: Bank syariah menetapkan laba thn ke-1 10% & faktor stabilizer nilai beli uang yg dipinjam untuk 2thn sebesar 2 x inflasi Indonesia (misal 5% x 2thn = 10%), sehingga margin selama 2 thn = 10%+10%=20%

Thn + laba sekali / markup. Contoh: Bank syariah menetapkan laba thn ke-1 10% & faktor stabilizer nilai beli uang yg dipinjam untuk 2thn sebesar 2 x inflasi Indonesia (misal 5% x 2thn = 10%), sehingga margin selama 2 thn = 10%+10%=20%")

20

Contoh perhitungan…. Cara 2 : Hrg pokok Mobil Rp. 150.000.000

DP / Uang muka Rp Dibayar oleh bank Rp Margin laba: Mark Up: 10% X Rp = Rp Stabiliser daya beli: 2 x 5% X Rp = Rp Sisa angsuran Rp Angsuran / bln : : 24bln =Rp /bln.

21

RUMUS HARGA JUAL (Cara ke-3)

Hrg jual = Hrg pokok aktiva murabahah / jmlh pembiayaan + cost recovery + laba sekali/markup Contoh: Bank syariah memperkirakan biaya operasi Rp.200 Jt dlm 1thn, perkiraan jumlah pembiayaan Rp.5 M & markup yang ditentukan ( hanya 1x ) 10% dari pembiayaan murabahah.

10% dari pembiayaan murabahah.")

22

Contoh perhitungan… Cara 3 : Hitung dulu cost recoverynya

Cost recovery = Pembiyaan murabahah x Estimasi by operasi Estimasi pembiayaan = Rp X Rp Rp. 5M = Rp Hitung laba = 10% x Rp = Rp Harga jual bank = Pembiyaan + Recovery + laba = Rp (2XRp4Jt) + Rp = Rp Angsuran / bln: Rp : 24 bln = Rp

+ Rp = Rp Angsuran / bln: Rp : 24 bln = Rp")

23

AKUNTANSI UNTUK MURABAHAH

Dalam Murabahah, bank bisa bertindak sebagai penjual apabila bank menjual barang kepada nasabah ataupun sebagai pembeli apabila bank membeli barang pada supplier.

24

AKUNTANSI UNTUK PENJUAL

Pada saat perolehan, aset murabahah diakui sebagai persediaan sebesar biaya perolehan Dr. Aset Murabahah xxx Cr. Kas xxx

25

Pengukuran aset murabahah setelah perolehan

Jika murabahah pesanan mengikat, maka: dinilai sebesar biaya perolehan, dan Jika terjadi penurunan nilai aset karena usang, rusak, atau kondisi lainnya sebelum diserahkan ke nasabah, penurunan nilai tersebut diakui sebagai beban dan mengurangi nilai aset Dr. Beban xxx Cr. Aset Murabahah xxx

26

Lanjutan... Jika murabahah tanpa pesanan atau murabahah pesanan tidak mengikat, maka: Dinilai berdasarkan biaya perolehan atau nilai bersih yang direalisasi, mana yang lebih rendah; dan Jika nilai bersih yang dapat direalisasi lebih rendah dari biaya perolehan, maka selisihnya diakui sebagai kerugian Dr. Kerugian xxx Cr. Aset Murabahah xxx

27

Diskon pembelian aset murabahah

Diakui sebagai: Pengurang biaya perolehan aset murabahah, jika terjadi sebelum akad murabahah Dr. Kas xxx Cr. Aset Murabahah xxx b) Kewajiban kepada pembeli, jika terjadi setelah akad murabahah dan sesuai akad yang disepakati menjadi hak pembeli Cr. Hutang xxx

Kewajiban kepada pembeli, jika terjadi setelah akad murabahah dan sesuai akad yang disepakati menjadi hak pembeli. Cr. Hutang xxx.")

28

Lanjutan... Tambahan keuntungan murabahah, jika terjadi setelah akad murabahah dan sesuai akad menjadi hak penjual Dr. Kas xxx Cr. Keuntungan murabahah xxx d) Pendapatan operasi lain, jika terjadi setelah akad dan tidak diperjanjikan dalam akad

Pendapatan operasi lain, jika terjadi setelah akad dan tidak diperjanjikan dalam akad.")

29

Penilaian piutang Pada saat akad murabahah, piutang diakui sebesar biaya perolehan aset murabahah ditambah keuntungan yang telah disepakati. Pada akhir periode laporan keuangan, piutang murabahah dinilai sebesar nilai bersih yang dapat direalisasi, yaitu saldo piutang dikurangi penyelisihan kerugian piutang.

30

Pengakuan keuntungan murabahah

Pada saat terjadinya penyerahan barang jika dilakukan secara tunai atau secara tangguh yang tidak melebihi 1 (satu) tahun Dr. Kas xxx Dr. Piutang Murabahah xxx Cr. Aset murabahah xxx Cr. Keuntungan xxx

tahun. Dr. Kas xxx. Dr. Piutang Murabahah xxx. Cr. Aset murabahah xxx. Cr. Keuntungan xxx.")

31

Lanjutan... Selama periode akad sesuai dengan tingkat resiko dan upaya untuk merealisasikan keuntungan tersebut untuk transaksi tangguh lebih dari satu tahun. Ada tiga pilihan metode yang dapat digunakan tergantung karakteristik resiko dan upaya transaksi murabahahnya. diakui saat penyerahan aset, diterapkan untuk murabahah tangguh yang resiko penagihan kas dari piutang murabahah dan beban pengelolaan piutang serta penagihannya relatif kecil. Proses pencatatan sama dengan point a).

.")

32

Lanjutan ... diakui proporsional dengan besaran kas yang berhasil ditagih dari piutang murabahah, diterapkan untuk transaksi tangguh dimana resiko tidak tertagih relatif besar dan/atau beban mengelola dan menagih piutang tersebut juga relatif besar. Dr. Piutang xxx Cr. Aset murabahah xxx Cr. Keuntungan tangguhan xxx pada saat penerimaan angsuran: Dr. Kas xxx Cr. Piutang murabahah xxx Dr. Kentungan tangguhan xxx Cr. Keuntungan xxx

33

Lanjutan ... diakui saat seluruh piutang berhasil ditagih, diterapkan apabila resiko piutang tidak tertagih dan/atau beban mengelola dan menagih piutang tersebut cukup besar. Dalam prakteknya metode ini jarang dipakai. Proses pencatatan sama dengan point ii hanya saja keuntungan baru diakui setelah semua piutang tertagih.

34

Potongan pelunasan Diberikan apabila pembeli melunasi secara tepat waktu atau lebih cepat dari waktu yang disepakati diakui sebagai pengurang keuntungan murabahah. Metode pemberian yang dapat dilakukan: Diberikan pada saat pelunasan, penjual akan mengurangi piutang dan keuntungan murabahah Dr. Kas xxx Dr. Keuntungan ditangguhkan xxx Cr. Piutang murabahah xxx Cr. Keuntungan xxx

35

Lanjutan... Diberikan setelah pelunasan, penjual menerima pelunasan piutang dari pembeli kemudian membayarkan potongan pelunasannya kepada pembeli Dr. Kas xxx Dr. Keuntungan ditangguhkan xxx Cr. Piutang murabahah xxx Cr. Keuntungan xxx Dr. Keuntungan murabahah xxx Cr. Kas xxx

36

Pengakuan potongan angsuran

Jika disebabkan oleh pembeli yang mebayar secara tepat waktu, maka diakui sebagai pengurang keuntungan murabahah Jika disebabkan oleh penurunan kemampuan pembayaran pembeli, maka diakui sebagai beban. Dr. Kas xxx Dr. Keuntungan ditangguhkan xxx Dr. Beban xxx Cr. Piutang murabahah xxx Cr. Keuntungan xxx

37

Denda Denda dikenakan jika pembeli lalai dalam melakukan kewajibannya yang telah disepakati dalam akad, dan denda ini diakui sebagai penambahan dana kebajikan. Dr. Kas xxx Cr. Dana kebajikan denda xxx

38

Pengakuan & pengukuran Uang muka (urbun)

Diakui sebagai uang muka pembelian sebesar jumlah yang diterima Dr. Kas xxx Cr. Utang lain-uang muka murabahah xxx Jika barang jadi dibeli oleh si pembeli, maka uang muka diakui sebagai pembayaran piutang (merupakan bagian pokok) Dr. Utang lain-uang muka murabahah xxx Cr. Piutang murabahah xxx

Dr. Utang lain-uang muka murabahah xxx. Cr. Piutang murabahah xxx.")

39

Lanjutan... Jika barang batal dibeli oleh pembeli, maka uang muka dikembalikan kepada pembeli setelah diperhitungkan dengan semua biaya yang telah dikeluarkan oleh penjual. Jika uang muka > biaya yang telah dikeluarkan Dr. Utang lain-uang muka murabahah xxx Cr. Pendapatan operasional xxx Cr. Kas xxx

40

Lanjutan... Jika uang muka < biaya yang telah dikeluarkan

Dr. Piutang / Kas xxx Dr. Utang lain-uang muka murabahah xxx Cr. Pendapatan operasional xxx Jika uang muka = biaya yang telah dikeluarkan dan bank menanggung selisihnya

41

AKUNTANSI UNTUK PEMBELI AKHIR

Utang yang timbul dari transaksi murabahah tangguh diakui sebagai utang murabahah sebesar harga beli yang disepakati (jumlah yang wajib dibayarkan). Aset yang diperoleh melalui transaksi murabahah diakui sebesar biaya perolehan ,murabahah tunai. Dr. Aset xxx Dr. Beban murabahah tanggungan xxx Cr. Utang murabahah xxx

. Aset yang diperoleh melalui transaksi murabahah diakui sebesar biaya perolehan ,murabahah tunai. Dr. Aset xxx. Dr. Beban murabahah tanggungan xxx. Cr. Utang murabahah xxx.")

42

Lanjutan ... Jika ada uang muka: Dr. Uang muka xxx Cr. Kas xxx Dr. Aset xxx Dr. Beban murabahah tanggungan xxx Cr. Uang muka xxx Cr. Utang murabahah xxx

43

Lanjutan ... Selisih antara harga beli yang disepakati dengan biaya perolehan tunai diakui sebagai beban murabahah tangguhan yang diamortisasi secara proporsional dengan porsi utang murabahah. Dr. Utang murabahah xxx Cr. Kas xxx Dr. Beban xxx Cr. Beban murabahah tangguhan xxx

44

Lanjutan ... Diskon pembelian yang diterima setelah akad murabahah, potongan pelunasan dan potongan utang murabahah diakui sebagai pengurang beban murabahah tanggungan’ Dr. Kas xxx Cr. Beban murabahah tangguhan xxx potongan pelunasan dan potongan uang muharabah Dr. Utang muharabah xxx Cr. Kas xxx Dr. Beban xxx

45

Lanjutan ... Denda yang dikenakan akibat kelalaian dalam melakukan kewajiban sesuai dengan akad diakui sebagai kerugian. Dr. Kerugian xxx Cr. Kas / Utang xxx

46

Lanjutan ... Potongan uang muka akibat pembeli akhir batal membeli barang diakui sebagai kerugian. Dr. Uang muka xxx Cr. Kas xxx Dr. Kas xxx Dr. Kerugian xxx Cr. Uang muka xxx

47

Penyajian Piutang murabahah disajikan sebesar nilai bersih yang dapat direalisasikan, yaitu saldo piutang murabahah dikurangi penyisihan kerugian piutang. Keuntungan murabahah ditangguhkan disajikan sebagai pengurang (contra account) piutang murabahah Beban murabahah tangguhan disajikan sebagai pengurang (contra account) utang murabahah

piutang murabahah Beban murabahah tangguhan disajikan sebagai pengurang (contra account) utang murabahah")

48

Pengungkapan Penjual mengungkapkan hal hal yang terkait dengan transaksi murabahah tetapi tidak terbatas pada: Harga perolehan aset muarabahah Janji pemesanan dalam murabahah berdasarkan pesanan sebagai kewajiban atau bukan Pengungkapan yang diperlukan sesuai PSAK No 101 tentang penyajian laporan keuangan syariah

49

Lanjutan ... Pembeli mengungkapkan hal hal yang terkait dengan transaksi murabahah tetapi tidak terbatas pada: Nilai tunai aset yang diperoleh dari transaksi murabahah Jangka waktu murabahah tangguh Pengungkapan yang diperlukan sesuaid engan PSAK no 101 tentang peyajian laporan keuangan syariah.

50

FATWA DEWAN SYARIAH NASIONAL NO: 04/DSN-MUI/IV/2000 Tentang MURABAHAH

Ketentuan Umum Murabahah dalam Bank Syari’ah: Bank dan nasabah harus melakukan akad murabahah yang bebas riba. Barang yang diperjualbelikan tidak diharamkan oleh syari’ah Islam. Bank membiayai sebagaian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara hutang.

51

Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah di sepakati. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah. Jika bank hendak mewakilkan kepada nsabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang secara prinsip menjadi milik bank.

52

2. Ketentuan Murabahah kepada Nasabah

Nasabah mengajukan permohonan dan perjanjian pembelian suatu barang atau aset kepada bank. Jika bank menerima permohonan tersebut, ia harus membeli terlebih dahulu aset yang dipesannya secara sah dengan pedagang. Bank kemudian menawarkan aset tersebut kepada nasabah dan nasabah harus menerima (membelinya) sesuai dengan perjanjian yang telah disepakatinya, karena secara hukum perjanjian tersebut mengikat; kemudian kedua belah pihak harus membuat kontrak jual beli. Dalam jual beli ini bank dibolehkan meminta kepada nasabah untuk membayar uang muka saat menandatangani kesepakatan awal pemesanan.

sesuai dengan perjanjian yang telah disepakatinya, karena secara hukum perjanjian tersebut mengikat; kemudian kedua belah pihak harus membuat kontrak jual beli. Dalam jual beli ini bank dibolehkan meminta kepada nasabah untuk membayar uang muka saat menandatangani kesepakatan awal pemesanan.")

53

Lanjutan…….. Jika kemudian nasabah menolak membeli barang tersebut, biaya riil bank harus dibayar dari uang muka tersebut. Jika uang muka kurang dari kerugian yang harus ditanggung oleh bank, bank dapat meminta kembali sisa kerugian kepada nasabah. Jika uang muka memakai kontrak sebagai alternatif dari uang muka, maka : Jika nasabah memutuskan untuk membeli barang tersebut, ia tinggal membayar sisa harga. Jika nasabah batal membeli, uang muka menjadi milik bank maksimal sebesar krugian yang ditanggung oleh bank akibat pembatalan tersebut; dan jika uang muka tidak mencukupi, nasabah wajib melunasi kekurangannya.

54

3. Jaminan dalam Murabahah :

Jaminan dalam murabahah dibolehkan, agar nasabah serius dengan pesanannya. Bank dapat meminta nasabah untuk menyediakan jaminan yang dapat dipegang.

55

4. Hutang dalam Murabahah :

Secara prinsip, menyelesaikan hutang nasabah dalam transaksi murabahah tidak ada kaitannya dengan transaksi lain yang dilakukan nasabah dengan pihak ketiga atas barang tersebut. Jika nasabah menjual kembali barang tersebut dengan keutungan atau kerugian, ia tetap berkewajiban untuk menyelesaikan hutangnya kepada bank. Jika nasabah menjual barang tersebut menyebabkan kerugian, nasabah tetap harus menyelesaikan hutang sesuai kesepakatan awal, maka penyelesaian dilakukan melalui Badan Arbitrasi Syari’ah setelah tidak tercapainya kesepakatan melalui musyawarah.

56

5. Penundaan Pembayaran dalam Murabahah :

Nasabah yang memiliki kemampuan tidak dibenarkan menunda penyelesaian hutangnya. Jika nasabah menunda – nunda pembayaran dengan sengaja, atau jika salah satu pihak tidak menunaikan kewajibannya, maka penyelesaiannya dilakukan melalui Badan Atribusi Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah.

57

6. Bangkrut dalam Murabahah

Jika nasabah telah dinyatakan pailit dan gagal menyelesaikan hutangnya, bank harus menunda tagihan hutang sampai ia menjadi sanggup kembali, atau berdasarakan kesepakatan.

58

FATWA DEWAN SYARI'AH NASIONAL NO: 16/DSN-MUI/IX/2000 Tentang DISKON DALAM MURABAHAH

Pertama ( Ketentuan Umum ) : Harga (tsaman) dalam jual beli adalah suatu jumlah yang disepakati oleh kedua belah pihak, baik sama dengan nilai (q�mah) benda yang menjadi obyek jual beli, lebih tinggi maupun lebih rendah. Harga dalam jual beli murabahah adalah harga beli dan biaya yang diperlukan ditambah keuntungan sesuai dengan kesepakatan.

: Harga (tsaman) dalam jual beli adalah suatu jumlah yang disepakati oleh kedua belah pihak, baik sama dengan nilai (q�mah) benda yang menjadi obyek jual beli, lebih tinggi maupun lebih rendah. Harga dalam jual beli murabahah adalah harga beli dan biaya yang diperlukan ditambah keuntungan sesuai dengan kesepakatan.")

59

FATWA DEWAN SYARI'AH NASIONAL NO: 16/DSN-MUI/IX/2000 Tentang DISKON DALAM MURABAHAH

Lanjutan… Jika dalam jual beli murabahah LKS mendapat diskon dari supplier, harga sebenarnya adalah harga setelah diskon; karena itu, diskon adalah hak nasabah. Jika pemberian diskon terjadi setelah akad, pembagian diskon tersebut dilakukan berdasarkan perjanjian (persetujuan) yang dimuat dalam akad. Dalam akad, pembagian diskon setelah akad hendaklah diperjanjikan dan ditandatangani.

yang dimuat dalam akad. Dalam akad, pembagian diskon setelah akad hendaklah diperjanjikan dan ditandatangani.")

60

Lanjutan… Kedua : Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara kedua belah pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrasi Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah. Ketiga : Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika di kemudian hari ternyata terdapat kekeliruan, akan diubah dan disempurnakan sebagaimana mestinya.

61

FATWA DEWAN SYARIAH NASIONAL Tentang Konversi Akad Murabahah

NO: 49/DSN-MUI/II/2005 Tentang Konversi Akad Murabahah Pertama: Ketentuan Konversi Akad LKS boleh melakukan konversi dengan membuat akad (membuat akad baru) bagi nasabah yang tidak bisa menyelesaikan/melunasi pembiayaan murabahahnya sesuai jumlah dan waktu yang telah disepakati, tetapi ia masih prospektif dengan ketentuan: Akad murabahah dihentikan dengan cara: obyek murabahah dijual oleh nasabah kepada LKS dengan harga pasar; Nasabah melunasi sisa hutangnya kepada LKS dari hasil penjualan; Apabila hasil penjualan melebihi sisa hutang maka kelebihan itu dapat dijadikan uang muka untuk akad ijarah atau bagian modal dari mudharabah dan musyarakah; Apabila hasil penjualan lebih kecil dari sisa hutang maka sisa hutang tetap menjadi hutang nasabah yang cara pelunasannya disepakati antara LKS dan nasabah.

bagi nasabah yang tidak bisa menyelesaikan/melunasi pembiayaan murabahahnya sesuai jumlah dan waktu yang telah disepakati, tetapi ia masih prospektif dengan ketentuan: Akad murabahah dihentikan dengan cara: obyek murabahah dijual oleh nasabah kepada LKS dengan harga pasar; Nasabah melunasi sisa hutangnya kepada LKS dari hasil penjualan; Apabila hasil penjualan melebihi sisa hutang maka kelebihan itu dapat dijadikan uang muka untuk akad ijarah atau bagian modal dari mudharabah dan musyarakah; Apabila hasil penjualan lebih kecil dari sisa hutang maka sisa hutang tetap menjadi hutang nasabah yang cara pelunasannya disepakati antara LKS dan nasabah.")

62

Lanjutan…….. LKS dan nasabah eks-murabahah tersebut dapat membuat akad baru dengan akad: Ijarah Muntahiyah Bit Tamlik atas barang tersebut diatas dengan merujuk kepada fatwa DSN No. 27/DSN-MUI/III/2002 Tentang Al Ijarah Al-Muntahiyah Bi Al-Tamlik; Mudharabah dengan merujuk kepada fatwa DSN No.07/DSN- MUI/IV/2000 tentang Pembiayaan Mudharabah (Qiradh); atau Musyarakah dengan merujuk kepada fatwa DSN no.08/DSN-MUI/IV/2000 tentang Pembiayaan Musyarakah. Kedua: Ketentuan Penutup Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara pihak-pihak terkait, maka penyelesaiannya dilakukan melalui Badan Arbitrase Syari’ah Nasional setelah tidak tercapai kesepakatan melalui musyawarah. Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika di kemudian hari ternyata terdapat kekeliruan, akan diubah dan disempurnakan sebagaimana mestinya.

; atau. Musyarakah dengan merujuk kepada fatwa DSN no.08/DSN-MUI/IV/2000 tentang Pembiayaan Musyarakah. Kedua: Ketentuan Penutup. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara pihak-pihak terkait, maka penyelesaiannya dilakukan melalui Badan Arbitrase Syari’ah Nasional setelah tidak tercapai kesepakatan melalui musyawarah. Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika di kemudian hari ternyata terdapat kekeliruan, akan diubah dan disempurnakan sebagaimana mestinya.")

63

Kasus Transaksi jual beli murabahah

Pada tgl 5 januari 20xA PT Haniya melakukan negosiasi dgn Bank Murni Syariah untuk memperoleh fasilitas Murabahah dgn pesanan utk pembelian kendaraan sebuah mobil dgn rencana sbb: Harga Barang Rp 100 juta Uang muka Rp 10 juta (10% dari harga barang) Pembiayaan oleh bank Rp 90 juta Margin Rp 18 juta (20% dari pembiayaanbank) Harga jual Rp 118 juta (harga barang plus margin) Jumlah bulan angsuran 24 bulan Biaya administrasi 1 % dari pembiayaan oleh bank

Pembiayaan oleh bank Rp 90 juta. Margin Rp 18 juta (20% dari pembiayaanbank) Harga jual Rp 118 juta (harga barang plus margin) Jumlah bulan angsuran 24 bulan. Biaya administrasi 1 % dari pembiayaan oleh bank.")

64

1. Perhitungan jumlah cicilan perbulan Perhitungan cicilan dapat dilakukan dgn rumus sbb: Cicilan perbulan = Total Piutang ― Uang Muka Jumlah Bulan Pelunasan Misalkan dgn menggunakan data murabahah dgn pesanan diatas (Total Piutang Rp 118 jt, Uang Muka Rp 10 jt, Jangka Waktu 24 bulan) maka: Cicilan perbulan = Tot. Piutang ― Uang Muka Jumlah bln pelunasan = Rp ― Rp = Rp = Rp

maka: Cicilan perbulan = Tot. Piutang ― Uang Muka Jumlah bln pelunasan = Rp ― Rp = Rp = Rp")

65

2. Perhitungan pendapatan yg diakui Setiap tanggal jatuh tempo, bank syariah akan mengakui adanya pendapatan marjin. % keuntngan = Total marjin / Tot.Piutang bersih X100% = Rp / Rp X 100% = 16,666666% Untuk setiap pembayaran cicilan sbesar Rp perbulan, terkandung didalamnya marjin sbesar Rp (Rp x 16,666666%) Cara lain utk menghitung pndapatan marjin perbulan, dapat dilakukan dgn menggunakan rumus berikut:

Cara lain utk menghitung pndapatan marjin perbulan, dapat dilakukan dgn menggunakan rumus berikut:")

66

Pendapatan marjin perbulan = Piut. Murabahah jth. tempo perbln / Tot

Pendapatan marjin perbulan = Piut. Murabahah jth tempo perbln / Tot. Piutang bersih X MYD (Marjin Yg Ditangguhkan) Pendapatan marjin per bln = Rp /Rp X Rp = Rp Jika pd jumlah cicilan per bulan sebesar Rp mengandung marjin sebesar Rp maka pokok piutang yg terlunasi adalah Rp (cicilan dikurangi marjin)

Pendapatan marjin per bln = Rp /Rp X Rp = Rp Jika pd jumlah cicilan per bulan sebesar Rp mengandung marjin sebesar Rp maka pokok piutang yg terlunasi adalah Rp (cicilan dikurangi marjin)")

67

Tabel 1. Skedul pembayaran Murabahah PT. HANIYA

No Tanggal Jatuh Tempo Cicilan Perbulan (Rp) Pokok Marjin 1 10 Feb 20XA 2 10 Mar 20XA 3 10 Apr 20XA 4 10 Mei 20XA 5 10 Jun 20XA 6 10 Jul 20XA 7 10 Agst 20XA 8 10 Sept 20XA 9 10 Okt 20XA 10 10 Nop 20XA 11 10 Des 20XA 12 10 Jan 20XB ClikTones

Pokok. Marjin Feb 20XA Mar 20XA Apr 20XA Mei 20XA Jun 20XA Jul 20XA Agst 20XA Sept 20XA Okt 20XA Nop 20XA Des 20XA Jan 20XB. ClikTones.")

68

Lanjutan... No Tanggal Jatuh Tempo Cicilan Perbulan (Rp) Pokok Marjin 13 10 Feb 20XB 14 10 Mar 20XB 15 10 Apr 20XB 16 10 Mei 20XB 17 10 Jun 20XB 18 10 Jul 20XB 19 10 Agt 20XB 20 10 Sep 20XB 21 10 Okt 20XB 22 10 Nop 20XB 23 10 Des 20XB 24 10 Jan 20XC Total

69

Akuntansi Transaksi Murabahah

Saat Negosiasi = Bank syariah tidak melakukan jurnal apapun Pengakuan Uang Muka PSAK no 102 paragraf 30 : uang muka diakui sebagai uang muka pembelian sebesar jumlah yang diterima. Dalam praktik perbankan ada 3 alternatif perlakuan: Pertama: mendebit langsung uang muka yang disepakati tersebut Kedua: memblokir rekening nasabah sebesar nilai yang disepakati, dan Ketiga: uang muka dipegang dan dibayar langsung oleh nasabah kepada pemasok

70

Akuntansi Transaksi Murabahah

Pengakuan Uang Muka mendebit langsung kas atau rekening nasabah sebesar uang muka yang disepakati Tanggal Rekening Debit (Rp) Kredit (Rp) 5/1/XA Db. Kas/Rek. Tabungan murabahah PT. HANIYA Kr. Uang muka

Kredit (Rp) 5/1/XA. Db. Kas/Rek. Tabungan murabahah PT. HANIYA Kr. Uang muka.")

71

c. Pembelian Barang Pesanan = Dilakukan dgn 2 alternatif

(i) Alternatif 1a: Membeli langsung barang secara tunai kepada pemasok. Misalkan pada tanggal 7 Januari 20XA, Untuk keperluan transaksi murabahah dengan PT. HANIYA, BMS melakukan pembelian barang pesanan PT. HANIYA kepada pemasok senilai Rp 100 juta secara tunai. Jurnal untuk mencatat transaksi tersebut adalah sebagai berikut: Tanggal Rekening Debit (Rp) Kredit (Rp) 5/1/XA Db. Persediaan aset murabahah Kr. Kas/rekening nasabah – pemasok Z

Alternatif 1a: Membeli langsung barang secara tunai kepada pemasok. Misalkan pada tanggal 7 Januari 20XA, Untuk keperluan transaksi murabahah dengan PT. HANIYA, BMS melakukan pembelian barang pesanan PT. HANIYA kepada pemasok senilai Rp 100 juta secara tunai. Jurnal untuk mencatat transaksi tersebut adalah sebagai berikut: Tanggal. Rekening. Debit (Rp) Kredit (Rp) 5/1/XA. Db. Persediaan aset murabahah Kr. Kas/rekening nasabah – pemasok Z.")

72

Membeli langsung barang secara kredit kpd pemasok.

Alternatif 2 Membeli langsung barang secara kredit kpd pemasok. Misalkan pada tanggal 7 Januari 20XA, Untuk keperluan transaksi murabahah dengan PT. HANIYA, BMS melakukan pembelian barang pesanan PT. HANIYA kepada pemasok senilai Rp 100 juta secara kredit. Jurnal untuk mencatat transaksi tersebut adalah sebagai berikut: Tanggal Rekening Debit (Rp) Kredit (Rp) 5/1/XA Db. Persediaan aset murabahah Kr. Utang pada pemasok Z

Kredit (Rp) 5/1/XA. Db. Persediaan aset murabahah Kr. Utang pada pemasok Z.")

73

Pada saat pelunasan utang pada pemasok adalah sbb:

Rekening Debit (Rp) Kredit (Rp) Db. Utang pd pemasok Z Kr. Kas/rekening nasabah – pemasok Z

Kredit (Rp) Db. Utang pd pemasok Z Kr. Kas/rekening nasabah – pemasok Z.")

74

d. Saat akad murabahah tidak jadi disepakati

Misalkan pada tanggal 10 Januari 20XA, nasabah pembeli membatalkan rencana pembeliannya dan meminta kembali uang muka yang telah didebit oleh bank syariah. Atas pembatalan rencana pembelian tersebut, bank syariah memotong uang muka sebesar Rp untuk mengganti biaya-biaya yang telah dikeluarkan oleh bank syariah dalam rangka pengadaan barang. Jurnal pengembalian uang muka tersebut adalah sebagai berikut: Rekening Debit (Rp) Kredit (Rp) Db. Utang pd pemasok Z Kr. Kas/rekening nasabah – pemasok Z

Kredit (Rp) Db. Utang pd pemasok Z Kr. Kas/rekening nasabah – pemasok Z.")

75

Saat Akad Murabahah disepakati.

Tanggal 10/1/XA, PT. HANIYA menandatangani akad murabahah sebagaimana yg telah dinegosiasikan tgl 5 januari 20XA . Pd saat akad murabahah jadi disepakati tersebut, terdapat beberapa transaksi yg perlu dicatat yaitu: Penjualan murabahah oleh bank kpd PT. HANIYA Pengakuan uang muka sebagai bagian pelunasan piutang murabahah Pengakuan pendapatan administrasi dan penerimaan lain atas biaya yg dibebankan kpd nasabah pembiayaan.

76

1. Pencatatan penjualan murabahah

Tanggal Rekening Debit (Rp) Kredit (Rp) 10/1/XA Db. Piutang Murabahah Kr. Aset aset murabahah Kr. Marjin murabahah yg ditangguhkan Pencatatan urbun sbg bagian pelunasan piutang. Untuk uang muka yg sebelumnya diakui dgn mendebit rekening nasabah, maka jurnal pengakuan uang muka sebagai bagian pelunasan piutang murabahah adalah: Tanggal Rekening Debit (Rp) Kredit (Rp) 10/1/XA Db. Uang muka Kr. Piutang murabahah

Kredit (Rp) 10/1/XA. Db. Piutang Murabahah Kr. Aset aset murabahah Kr. Marjin murabahah yg ditangguhkan Pencatatan urbun sbg bagian pelunasan piutang. Untuk uang muka yg sebelumnya diakui dgn mendebit rekening nasabah, maka jurnal pengakuan uang muka sebagai bagian pelunasan piutang murabahah adalah: Tanggal. Rekening. Debit (Rp) Kredit (Rp) 10/1/XA. Db. Uang muka Kr. Piutang murabahah.")

77

3. Pencatatan biaya-biaya yg ditanggung nasabah

Misalkan dlm transaksi murabahah PT. HANIYA, nasabah dikenakan biaya-biaya sbb: Biaya administrasi Rp Biaya materai Rp Biaya notaris Rp (0,25% dari pmbiayaan oleh bank) Biaya asuransi jiwa Rp (0,21% X 2 thn X pmbiayaan olh Bank) Jurnal transaksi diatas sbb: Tanggal Rekening Debit (Rp) Kredit (Rp) 10/1/XA Db. Rekening nasabah – PT. HANIYA Kr. Pendapatan administrasi Kr. Persediaan Materai 30.000 Kr. Rekening notasis Kr. Rekening perusahaan asuransi

Biaya asuransi jiwa Rp (0,21% X 2 thn X pmbiayaan olh Bank) Jurnal transaksi diatas sbb: Tanggal. Rekening. Debit (Rp) Kredit (Rp) 10/1/XA. Db. Rekening nasabah – PT. HANIYA Kr. Pendapatan administrasi Kr. Persediaan Materai Kr. Rekening notasis Kr. Rekening perusahaan asuransi")

78

Tabel 2. skedul dan Realisasi Pembayaran Cicilan murabahah PT. HANIYA

No Tanggal Jatuh Tempo Cicilan perbulan (RP) Pokok (Rp) Marjin Tanggal pembayaran Jumlah yg dibayar 1 10 Feb XA 2 10 Mar XA 20 Mar XA 3 10 Apr XA 15 Apr XA 4 10 Mei XA 30 Mei XA Plus denda 5 10 Jun XA Pelunasan dini ( ) Minus potongan

Pokok. (Rp) Marjin. Tanggal pembayaran. Jumlah yg dibayar Feb XA Mar XA. 20 Mar XA Apr XA Apr XA Mei XA. 30 Mei XA. Plus denda Jun XA. Pelunasan dini ( ) Minus potongan.")

79

Pembayaran ciicilan dilakukan pd tgl jatuh tempo

Misalkan pd saat jatuh tempo tgl 10 februari, nasabah membayar cicilan sebesar Rp dengan menggunakan skedul pembayaran pd tabel 2, pd cicilan nasabah perbulan Rp ,- terdapat pendapatan marjin sebesar Rp ,- maka jurnal untuk transaksi tsb adalah: Tanggal Rekening Debet (Rp) Kredit (Rp) 10/2/XA Db. Kas/rekening nasabah – PT. HANIYA Kr. Piutang murabahah Db. Marjin murabahah yg ditngguhkan Kr. Pndptan marjin murabahah

Kredit (Rp) 10/2/XA. Db. Kas/rekening nasabah – PT. HANIYA Kr. Piutang murabahah. Db. Marjin murabahah yg ditngguhkan Kr. Pndptan marjin murabahah.")

80

Tanggal Rekening Debet (Rp) Kredit (Rp)

2) Pembayaran Cicilan dilakukan setelah tanggal jatuh tempo tanpa dikenakan Denda Misalkan pd pembayaran bulan Maret, hingga tgl jatuh tempo, bank belum menerima pembayaran cicilan dari nasabah. Pembayaran cicilan baru dilakukan nasabah pd tgl 20 maret, sebesar Rp Jurnalnya sbb: Tanggal Rekening Debet (Rp) Kredit (Rp) 10/3/XA Db. Piutang murabahah jt tempo Kr. Piutang murabahah Db. Marjin murabahah yg ditngguhkan Kr. Pndptan marjin murabahah - akrual

Pembayaran Cicilan dilakukan setelah tanggal jatuh tempo tanpa dikenakan Denda. Misalkan pd pembayaran bulan Maret, hingga tgl jatuh tempo, bank belum menerima pembayaran cicilan dari nasabah. Pembayaran cicilan baru dilakukan nasabah pd tgl 20 maret, sebesar Rp Jurnalnya sbb: Tanggal. Rekening. Debet (Rp) Kredit (Rp) 10/3/XA. Db. Piutang murabahah jt tempo Kr. Piutang murabahah. Db. Marjin murabahah yg ditngguhkan Kr. Pndptan marjin murabahah - akrual.")

81

Lanjutan.. 20/3/XA Db. Kas/Rekening nasabah – PT. HANIYA Kr. Piutang murabahah jatuh tempo Db. Pendapatan marjin murabahah – akrual Kr. Pendapatan marjin murabahah 3) Pembayaran Cicilan dilakukan sebagian pd waktu tgl jatuh tempo dan sebagian lagi setelah jatuh tempo tanpa dikenakan denda. Misalkan pd tanggal 10 april (tgl jatuh tempo) ketika bank hendak mendebit rekening nasabah, didapati tidak terdapat dana yg cukup direkening PT. HANIYA untuk membayar cicilan bulan april. Saldo rekening yang tersedia hanya Rp dan BMS maksimal hanya dpt mendebit rekening sebesar Rp

Pembayaran Cicilan dilakukan sebagian pd waktu tgl jatuh tempo dan sebagian lagi setelah jatuh tempo tanpa dikenakan denda. Misalkan pd tanggal 10 april (tgl jatuh tempo) ketika bank hendak mendebit rekening nasabah, didapati tidak terdapat dana yg cukup direkening PT. HANIYA untuk membayar cicilan bulan april. Saldo rekening yang tersedia hanya Rp dan BMS maksimal hanya dpt mendebit rekening sebesar Rp")

82

maka jurnal yang diperlukan adalah:

Tanggal Rekening Debit (Rp) Kredit (Rp) 10/4/XA Db. Kas/Rekening nasabah Db. Piutang murabahah jatuh tempo Kr. Piutang murabahah Db. Marjin murabahah yg ditngguhkan Kr. Pendapatan marjin murabahah Kr. Pendapatan marjin murabahah - akrual Pndptan marjin murabahah = persentase keuntungan x cicilan yg dibayar = % X = Rp ,- Pndptn marjin murabahah akrual = Marjin murabahah ditgguhkan – Pndptan marjin murahahah = Rp – Rp = Rp ,-

Kredit (Rp) 10/4/XA. Db. Kas/Rekening nasabah Db. Piutang murabahah jatuh tempo Kr. Piutang murabahah Db. Marjin murabahah yg ditngguhkan Kr. Pendapatan marjin murabahah Kr. Pendapatan marjin murabahah - akrual Pndptan marjin murabahah = persentase keuntungan x cicilan yg dibayar. = % X = Rp ,- Pndptn marjin murabahah akrual = Marjin murabahah ditgguhkan – Pndptan marjin murahahah. = Rp – Rp = Rp ,-")

83

Misalkan pd tgl 15 april, PT

Misalkan pd tgl 15 april, PT. HANIYA membayar kekurangan pembayaran cicilannya ( – Rp ). BMS memaklumi alasan keterlambatan pembayaran bulan april sehingga tidak dikenakan denda. Jurnal pembayaran tsb adalah sbb: tanggal Rekening Debet (Rp) Kredit (Rp) 15/4/XA Db. Rekening nasabah – PT. HANIYA Kr. Piutang murabahah jatuh tempo Db. Pndapatan marjin murabahah – akrual Kr. Pendapatan marjin murabahah

. BMS memaklumi alasan keterlambatan pembayaran bulan april sehingga tidak dikenakan denda. Jurnal pembayaran tsb adalah sbb: tanggal. Rekening. Debet (Rp) Kredit (Rp) 15/4/XA. Db. Rekening nasabah – PT. HANIYA Kr. Piutang murabahah jatuh tempo. Db. Pndapatan marjin murabahah – akrual Kr. Pendapatan marjin murabahah.")

84

4) Pembayaran cicilan dilakukan setelah tanggal jatuh tempo dengan pengenaan denda keterlambatan

Misalkan hingga tanggal 10 Juni, PT. HANIYA tidak memenuhi kewajibaj pembayaran cicilannya untuk bulan Mei dan Juni. PT. HANIYA baru membayar kewajibannya pada tanggal 30 Juni 20XA sebesar Rp ,- karena ketidakdisiplinanPT. HANIYA tersebut, BMS mengenakan denda sebagaimana yang telah disepakati dalam akad yaitu sebesar 10% dari total pendapatan marjin akrual yang tertunggak. PT. HANIYA mengakui ketidakdisiplinannya dan bersedia membayarnya. Semua pembayaran dilakukan pada tanggal 30 Juni 20XA. Maka jurnal selama bulan Mei dan Juni adalah sebagai berikut:

85

Tanggal Rekening Debet (Rp) Kredit (Rp)

10/5/XA Db. Piutang murabahah jatuh tempo Kr. Piutang murabahah Db. Marjin murabahah yg ditngguhkan Kr. Pndptan marjin murabahah - akrual 25/7/XA Db. Kas/Rekening nasabah – PT. HANIYA Kr. Piutang murabahah jatuh tempo Db. Pndapatan marjin murabahah – akrual Kr. Pendapatan marjin murabahah Db. Rekening nasabah – PT. HANIYA 75.000 Kr. Rekening dana kebijakan* *Dana kebijakan = 10% X Tot. Marjin akrual = 10% X =

86

5) Pembayaran untuk melunasi piutang lebih awal dari waktu yang ditentukan (pelunasan dini)

Misalkan pada tgl 10 juni 20XA, PT. HANIYA bermaksud melunasi sisa kewajibannya dgn nilai buku Rp yg terdiri atas pokok pembiayaan sebesar Rp dan marjin yg ditangguhkan sebesar Rp disepakati pd saat pelunasan bahwa potongan pelunasan akan diberikan sebesar 10% dari sisa marjin murabahah yg masih ditangguhkan. Marjin yg ditangguhkan = Rp Potongan pelunasan = Rp 10% X Rp = Rp Pndptan marjin murabahah = Marjin yg ditangguhkan – Pot Pelunasan = Rp – Rp = Rp

87

Potongan diberikan pada saat pelunasan

Pemberian potongan pelunasan piutang murabahah dpt dilakukan dengan menggunakan salah satu dari metode berikut: Potongan diberikan pada saat pelunasan Tanggal Rekening Debet (Rp) Kredit (Rp) 10/6/XA Db. Kas/Rekening nasabah – PT. HANIYA Db. Marjin murabahah yg ditangguhkan Kr. Piutang murabahah Db. Marjin murabahah yg ditngguhkan Kr. Pndptan marjin murabahah

Kredit (Rp) 10/6/XA. Db. Kas/Rekening nasabah – PT. HANIYA Db. Marjin murabahah yg ditangguhkan Kr. Piutang murabahah Db. Marjin murabahah yg ditngguhkan Kr. Pndptan marjin murabahah.")

88

Potongan diberikan setelah pelunasan

Tanggal Rekening Debet (Rp) Kredit (Rp) 5/6/XA Db. Kas/Rekening nasabah – PT. HANIYA Kr. Piutang murabahah Db. Marjin murabahah yg ditangguhkan Kr. Pndptan marjin murabahah Db. Pndptan marjin murabahah Kr. Kas/Rekening nasabah – PT. HANIYA

Kredit (Rp) 5/6/XA. Db. Kas/Rekening nasabah – PT. HANIYA Kr. Piutang murabahah. Db. Marjin murabahah yg ditangguhkan Kr. Pndptan marjin murabahah. Db. Pndptan marjin murabahah Kr. Kas/Rekening nasabah – PT. HANIYA.")

89

Variasi dalam Transaksi Murabahah

Alternatif lain untuk pengakuan potongan adalah dengan mengakui potongan sebagai beban dengan jurnal sebagai berikut: Rekening Debit (Rp) Kredit (Rp) Db. Beban potongan murabahah Kr. Kas/Rekening nasabah Variasi dalam Transaksi Murabahah 1. Variasi dlm kebijakan uang muka Memblokir rekening nasabah sebesar nilai uang muka yang disepakati Uang muka tidak diserahkan pada bank tetapi dipegang dan dibayar langsung oleh nasabah kepada pemasok

Kredit (Rp) Db. Beban potongan murabahah Kr. Kas/Rekening nasabah. Variasi dalam Transaksi Murabahah. 1. Variasi dlm kebijakan uang muka. Memblokir rekening nasabah sebesar nilai uang muka yang disepakati. Uang muka tidak diserahkan pada bank tetapi dipegang dan dibayar langsung oleh nasabah kepada pemasok.")

90

2. Variasi dlm pencatatan urbun sebagai bagian pelunasan murabahah

Jika uang muka didebit langsung dari rekening sebesar yg disepakati II. Jika rekening diblokir sebesar uang muka dipegang dan dibayarkan sendiri oleh nasabah kpd pemasok Rekening Debit (Rp) Kredit (Rp) Db. Rekening nasabah – PT. HANIYA Kr. Piutang murabahah

Kredit (Rp) Db. Rekening nasabah – PT. HANIYA Kr. Piutang murabahah.")

91

Lanjutan.. Misalkan pada transaksi murabahah PT. HANIYA diatas, oleh karena uang muka sebesar Rp dipegang sendiri oleh PT. HANIYA, maka bank syariah mewakilkan pembelian aset murabahah dgn menyerahkan uang sebesar Rp ,- jurnal transaksi tsb adalah sbb: Rekening Debit (Rp) Kredit (Rp) Db. Piutang wakalah Kr. Rekening nasabah – PT. HANIYA

Kredit (Rp) Db. Piutang wakalah Kr. Rekening nasabah – PT. HANIYA.")

92

Pada saat PT. HANIYA menyerahkan barang, maka BMS melakukan jurnal:

Rekening Debit (Rp) Kredit (Rp) Db. Persediaan aset murabahah Kr. Piutang wakalah Dalam hal ini bank tidak perlu mengakui dan mengukur nilai uang muka yg digunakan nasabah dlm jurnal. Dengan demikian, jurnal saat penjualannya adalah sbb: Tanggal Rekening Debit (Rp) Kredit (Rp) 10/1/XA Db. Piutang murabahah Kr. Persed. Aset murabahah Kr. Marjin murabahah yg ditgguhkan

Kredit (Rp) Db. Persediaan aset murabahah Kr. Piutang wakalah. Dalam hal ini bank tidak perlu mengakui dan mengukur nilai uang muka yg digunakan nasabah dlm jurnal. Dengan demikian, jurnal saat penjualannya adalah sbb: Tanggal. Rekening. Debit (Rp) Kredit (Rp) 10/1/XA. Db. Piutang murabahah Kr. Persed. Aset murabahah Kr. Marjin murabahah yg ditgguhkan")

93

Penyajian Transaksi Murabahah di Laporan keuangan

Rekening nasabah Piutang murabahah, piutang murabahah jatuh tempo dan marjin yg ditangguhkan Persediaan aset murabahah Pendapatan marjin murabahah akrual dan pendapatan marjin murabahah kas

94

وبالله التوفيق والهداية والسلام عليكم ورحمة الله وبركاته

TERIMA KASIH وبالله التوفيق والهداية والسلام عليكم ورحمة الله وبركاته

Presentasi serupa

>")

Alvionita ( )>")

yang disepakati oleh penjual dan pembeli>")