Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Analisis LAPORAN KEUANGAN

Rina Nofiyanti Pengantar Akuntansi 2

2

CARA MENGANALISIS LAPORAN KEUANGAN: Analisis horizontal (Analisis Trend) : basis data adalah laporan keuangan selama periode waktu tertentu Analisis vertikal setiap pos dalam laporan keuangan dinyatakan dalam persentase dari jumlah yang akan menjadi dasar Analisis Rasio: menyatakan hubungan di antara pos-pos yang dipilih dari data laporan keuangan

: basis data adalah laporan keuangan selama periode waktu tertentu Analisis vertikal setiap pos dalam laporan keuangan dinyatakan dalam persentase dari jumlah yang akan menjadi dasar Analisis Rasio: menyatakan hubungan di antara pos-pos yang dipilih dari data laporan keuangan")

3

Analisis horizontal (Analisis Trend)

Analisis ini mengevaluasi serangkaian data laporan keuangan selama periode waktu tertentu. Tujuannya adalah untuk menentukan adanya kenaikan atau penurunan yang terjadi, dapat dinyatakan dengan angka atau persentase

4

Tahun ini - tahun dasar Tahun ini : Tahun Dasar

Jika diasumsikan tahun 2000 adalah sebagai tahun dasar, maka rumus untuk mengukur kenaikan atau penurunan suatu jumlah pada periode dasar adalah atau Tahun ini - tahun dasar tahun dasar Tahun ini : Tahun Dasar

6

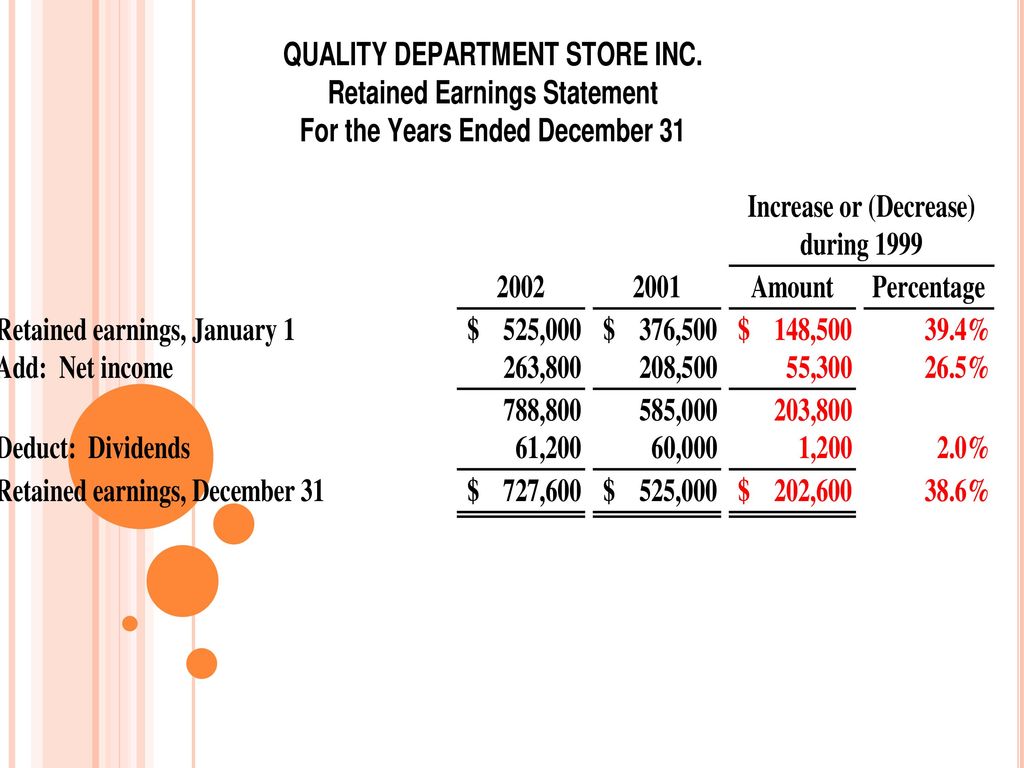

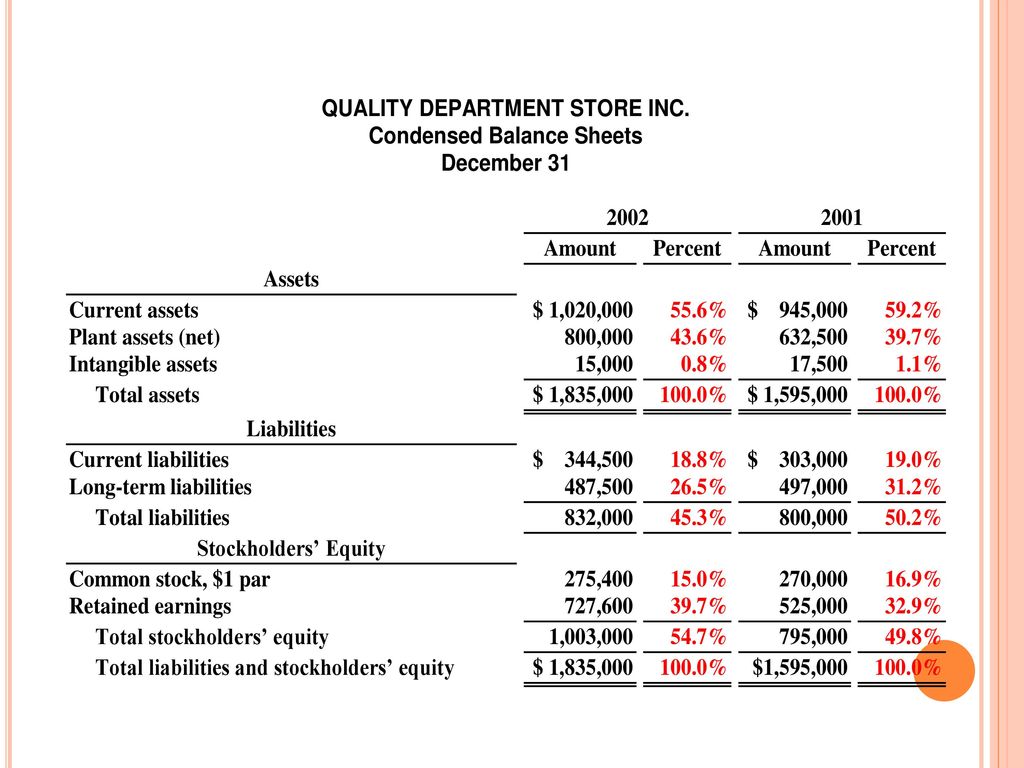

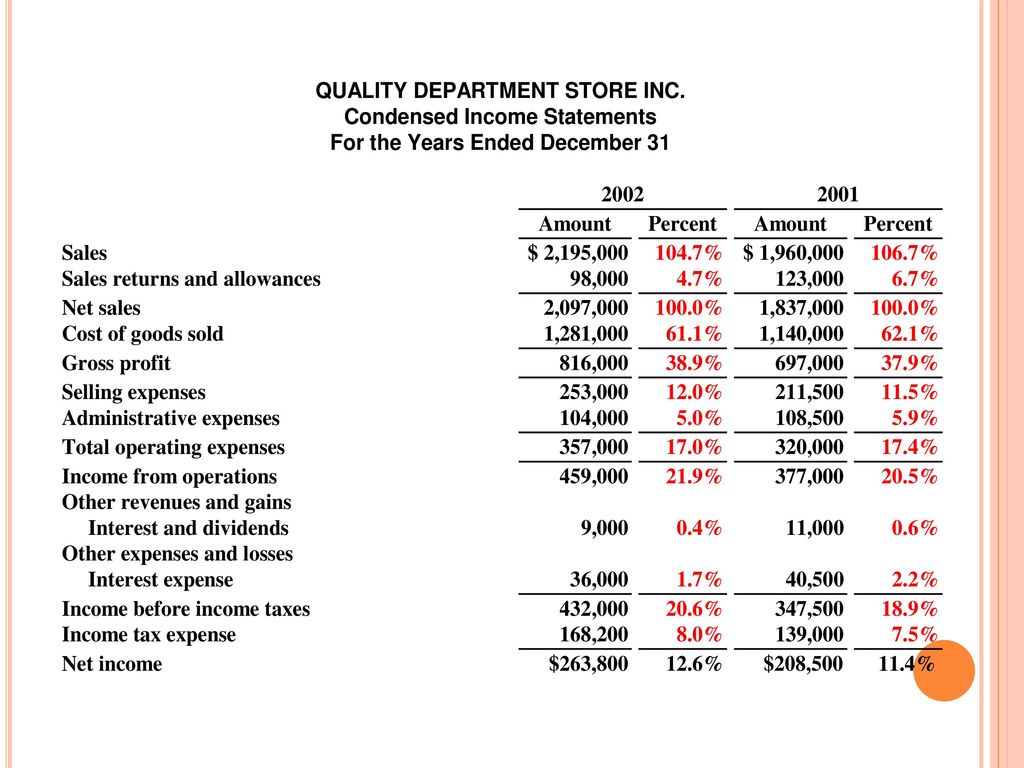

Analisis vertikal (ANALISIS UKURAN UMUM/COMMON SIZE)

Analisis ini mengevaluasi data laporan keuangan yang menyatakan setiap pos dalam sebuah laporan keuangan sebagai persentase dari jumlah dasar. Analisis vertikal menunjukkan ukuran relatif dari setiap kategori pada neraca. Analisi ini juga menunjukkan persentase perubahan pada masing-masing pos aset, kewajiban dan ekuitas pemegang saham

9

Analisis rasio (ANALYSIS RATIO)

Analisis rasio menyatakan hubungan di antara pos-pos tertentu dari data laporan keuangan Rasio menyatakan hubungan matematika antara 1 kuantitas dengan yang lainnya. Hubungan tersebut dinyatakan dengan persentase, tingkat atau proporsi sederhana.

10

Sebagai ilustrasi, pada tahun 2002, Nike, Inc

Sebagai ilustrasi, pada tahun 2002, Nike, Inc. memiliki aset lancar sebesar $4.157,7 juta dan kewajiban jangka pendek sebesar $1.836,2 juta. Hubungan dari data di atas dinyatakan dalam Rasio Lancar (Current Ratio) yaitu dengan membagi aset lancar dengan hutang lancar. Maka hasil yang diperoleh adalah: Persentase: aset lancar adalah 226% dari kewajiban lancar Tingkat: aset lancar adalah 2,26 kali jumlah kewajiban jangka pendek Proporsi: Perbandingan aset lancar terhadap kewajiban lancara adalah 2,26:1

yaitu dengan membagi aset lancar dengan hutang lancar. Maka hasil yang diperoleh adalah: Persentase: aset lancar adalah 226% dari kewajiban lancar Tingkat: aset lancar adalah 2,26 kali jumlah kewajiban jangka pendek Proporsi: Perbandingan aset lancar terhadap kewajiban lancara adalah 2,26:1.")

11

Tiga Klasifikasi utama Rasio Keuangan

Rasio Likuiditas Rasio Profitabilitas Rasio Solvabilitas

12

Rasio likuiditas (liquidity ratio)

Rasio ini mengukur kemampuan jangka pendek perusahaan untuk membayar kewajibannya yang telah jatuh tempo dan memenuhi kebutuhan kas yang tidak terprediksi. Rasio yang digunakan pada klasifikasi Rasio Likuiditas adalah: 1. Rasio Lancar (Current Ratio) Kemampuan membayar utang jangka pendek 2. Rasio Cepat (Quick Ratio) Pengukuran likuiditas jangka pendek segera perusahaan

Kemampuan membayar utang jangka pendek. 2. Rasio Cepat (Quick Ratio) Pengukuran likuiditas jangka pendek segera perusahaan.")

13

3. Perputaran Piutang (Receivable Turnover)

Seberapa cepat aset tertentu dapat diubah menjadi kas 4. Perputaran Persediaan (Inventory Turnover) Mengukur berapa kali rata-rata persedian terjual dalam 1 periode 1. Current Ratio: Aktiva lancar X 100% Hutang lancar 2. Quick Ratio Aktiva lancar – persediaan X 100% Hutang lancar 3. Receivable Turnover: Penjualan Kredit Bersih Piutang Bersih Rata-rata 4. Inventory Turnover Harga Pokok Penjualan Penjualan Bersih

Mengukur berapa kali rata-rata persedian terjual dalam 1 periode. 1. Current Ratio: Aktiva lancar X 100% Hutang lancar. 2. Quick Ratio. Aktiva lancar – persediaan X 100% Hutang lancar. 3. Receivable Turnover: Penjualan Kredit Bersih. Piutang Bersih Rata-rata. 4. Inventory Turnover. Harga Pokok Penjualan. Penjualan Bersih.")

14

Rasio PROFITABILITAS (PROFITABILITY ratio)

Rasio ini mengukur pendapatan atau keberhasilan operasi untuk periode waktu tertentu Rasio yang digunakan pada klasifikasi ini adalah 5. Margin laba (Profit Margin) Pengukuran persentase setiap nilai penjualan yang menghasilkan laba bersih 6. Perputaran Asset (Asset Turnover) Mengukur seberapa efisien perusahan menggunakan assetnya untuk memperoleh penjualan 7. Pengembalian atas Asset (Return on Asset) Pengukuran secara keseluruhan atas profitabilitas

Pengukuran persentase setiap nilai penjualan yang menghasilkan laba bersih. 6. Perputaran Asset (Asset Turnover) Mengukur seberapa efisien perusahan menggunakan assetnya untuk memperoleh penjualan. 7. Pengembalian atas Asset (Return on Asset) Pengukuran secara keseluruhan atas profitabilitas.")

15

8. Pengembalian atas Ekuitas Pemegang Saham Biasa (Return on Common Stockholder’s Equity)

Mengukur profitabilitas dari sudut pandang pemegang saham biasa 9. Laba Per saham (Earning per Share) Pengukuran laba bersih yang diperoleh atas tiap lembar saham biasa 10. Rasio Harga-Laba (Price Earning Ratio- PE) Pengukuran yang sering dijadikan acuan atas rasio harga pasar setiap lembar saham biasa terhadap laba per saham 11. Rasio Pembayaran (Payout Ratio) Mengukur pendapatan yang didistribusikan dalam bentuk deviden kas (tunai)

Pengukuran laba bersih yang diperoleh atas tiap lembar saham biasa. 10. Rasio Harga-Laba (Price Earning Ratio- PE) Pengukuran yang sering dijadikan acuan atas rasio harga pasar setiap lembar saham biasa terhadap laba per saham. 11. Rasio Pembayaran (Payout Ratio) Mengukur pendapatan yang didistribusikan dalam bentuk deviden kas (tunai)")

16

Profitabilitas 5. Profit Margin : Laba Bersih X 100% Penjualan Bersih

6. Asset Turnover Penjualan Bersih X 100% Asset Rata-rata 7. Return on Asset-ROA: Laba Bersih X 100% Asset Rata-rata 8. Return on Common Stockholder’s Equity Laba Bersih X 100% Ekuitas Pemegang Saham Biasa rata2

17

9. Earning Per Share-EPS:

Laba bersih X 100% Rata2 tertimbang saham 10. Price Earning Ratio-PE: Harga pasar per lembar saham X 100% Laba per saham 11. Payout Ratio: Deviden Kas X 100% Laba Bersih

18

Rasio solvabilitas (solvency ratio)

Rasio ini mengukur kemampuan perusahaan untuk bertahan selama periode waktu yang panjang. Rasio yang digunakan pada klasifikasi ini adalah 12. Rasio utang terhadap Total asset (Debt to total asset ratio) Mengukur persentase total asset yang diberikan oleh para kreditur 13. Kelipatan bunga yang dapat dibayarkan (Time interest Earned) Mengukur kemampuan perusahaan untuk melunasi pembayaran bunga ketika jatuh tempo

Mengukur persentase total asset yang diberikan oleh para kreditur. 13. Kelipatan bunga yang dapat dibayarkan (Time interest Earned) Mengukur kemampuan perusahaan untuk melunasi pembayaran bunga ketika jatuh tempo.")

19

Rasio Solvabilitas 12. Debt to total asset ratio: Total Utang X 100% Total asset 13. Time interest earned: EBIT X 100% Beban Bunga

Presentasi serupa

>")