Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PELAPORAN KEUANGAN PEMERINTAH ,

2

DASAR HUKUM UU 17/2003 tentang Keuangan Negara

UU 1/2004 tentang Perbendaharaan Negara UU 33/2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah PP 06/2006 tentang Pengelolaan Barang Milik Negara/Daerah PP 08/2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah PP 71/2010 tentang Standar Akuntansi Pemerintahan PMK 91/2007 tentang Bagan Akun Standar PMK 171/2007 tentang Sistem Akuntansi dan Laporan Keuangan Pemerintah Pusat 2

3

SIKLUS PENGELOLAAN KEUANGAN NEGARA

Long & Mid Term Planning Fiscal Policy/Short Term Planning Budget Ratification Budget Execution & Accountability Financial Audit BAPPENAS DEPKEU (DJA, DJPK & BKF) (DJPBN) BPK UU No. 25/2004 UU No.17/2003 UU No.1/2004 UU No.15/2004 Perencanaan Jangka Panjang dan Menengah RPJP dan RPJM RPJP-D dan RPJM-D Jangka Pendek Renja K/L RKP-Nasional Renja SKPD RKP-D Penyusunan dan Pengesahan APBN/APBD APBN Rincian APBN APBD Penjabaran APBD Pelaksanaan dan Pertanggungjawaban Dok. Pelaksa- naan APBN LKPP naan APBD LK Daerah Pemeriksaan Laporan Keuangan Laporan Hasil UU No.32/2004 dan UU No.33/2004

(DJPBN) BPK. UU No. 25/2004. UU No.17/2003. UU No.1/2004. UU No.15/2004. Perencanaan. Jangka Panjang. dan Menengah. RPJP dan RPJM. RPJP-D dan. RPJM-D. Jangka Pendek. Renja K/L. RKP-Nasional. Renja SKPD. RKP-D. Penyusunan. dan Pengesahan. APBN/APBD. APBN. Rincian APBN. APBD. Penjabaran APBD. Pelaksanaan dan. Pertanggungjawaban. Dok. Pelaksa- naan APBN. LKPP. naan APBD. LK Daerah. Pemeriksaan. Laporan Keuangan. Laporan Hasil. UU No.32/2004 dan UU No.33/2004.")

4

HUBUNGAN KONTRAK PRINSIPAL–AGEN: SOLUSI

Y T P E M R I N T A H Ketentuan Undang-Undang P R I N S A L L E M B A G P R W K I N A G E N Rencana Anggaran / Kerja Akuntansi Pelaporan + Auditing AKUNTABILITAS 4

5

KEWAJIBAN PENYUSUNAN DAN PENYAMPAIAN LAPORAN KEUANGAN

PS. 30 UU NO.17 TAHUN 2003 Presiden menyampaikan RUU tentang pertanggungjawaban pelaksanaan APBN kepada DPR berupa laporan keuangan yang telah diperiksa oleh BPK, selambat-lambatnya 6 (enam) bulan setelah tahun anggaran berakhir. Laporan keuangan dimaksud setidak-tidaknya meliputi Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya.

bulan setelah tahun anggaran berakhir. Laporan keuangan dimaksud setidak-tidaknya meliputi Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya.")

6

KEWAJIBAN PENYUSUNAN DAN PENYAMPAIAN LAPORAN KEUANGAN

Menteri Keuangan selaku pengelola fiskal menyusun LKPP untuk disampaikan kepada Presiden dalam rangka memenuhi pertanggungjawaban pelaksanaan APBN. (Ps. 55 ayat (1) UU 1/2004) Menteri/pimpinan lembaga selaku Pengguna Anggaran/ Pengguna Barang menyusun dan menyampaikan laporan keuangan yang meliputi LRA, Neraca, dan CaLK dilampiri laporan keuangan BLU pada K/L masing-masing. (Ps. 55 ayat (2) UU 1/2004, Ps. 4 ayat (2) Point j UU 1/2004, Ps. 9 Point g UU 17/2003)

UU 1/2004) Menteri/pimpinan lembaga selaku Pengguna Anggaran/ Pengguna Barang menyusun dan menyampaikan laporan keuangan yang meliputi LRA, Neraca, dan CaLK dilampiri laporan keuangan BLU pada K/L masing-masing. (Ps. 55 ayat (2) UU 1/2004, Ps. 4 ayat (2) Point j UU 1/2004, Ps. 9 Point g UU 17/2003)")

7

ENTITAS PELAPORAN KEUANGAN: TEORI

Diperlukan penetapan batas-batas entitas pelaporan keuangan yang akan menentukan entitas, transaksi, dan kegiatan-kegiatan mana yang akan dicakup dalam laporan keuangan umum pemerintah. Sehingga akan memberikan gambaran yang komprehensif dan dapat dimengerti mengenai pemerintah dan aktivitas-aktivitasnya.

8

ENTITAS PELAPORAN KEUANGAN: MASALAH YANG TIMBUL

Entitas-entitas dan transaksi-transaksi apa yang harus diungkapkan dalam laporan keuangan pemerintah, atau di mana batas-batas entitas pelaporan keuangan pemerintah harus dibuat; Haruskah informasi mengenai semua entitas yang masuk dalam batas-batas entitas pelaporan keuangan pemerintah itu digabung atau dilaporkan terpisah; Apabila laporan gabungan dan kombinasi harus disusun, bagaimana penggabungan dan pengkombinasian itu harus dilakukan.

9

BATAS-BATAS ENTITAS PELAPORAN KEUANGAN

Pandangan Pertama: Ketaatan kepada Alokasi Dana Publik yang Diotorisasi Akuntabilitas dan informasi untuk pengambilan keputusan itu dapat dipenuhi dengan menunjukkan ketaatan pada alokasi anggaran yang diotorisasi (authorized allocation of funds).

.")

10

BATAS-BATAS ENTITAS PELAPORAN KEUANGAN

Pandangan Kedua: Pengendalian/Pemilikan Akuntabilitas dan penyediaan informasi untuk pengambilan keputusan dapat dipenuhi dengan cara melaporkan semua sumber yang harus dipertanggungjawabkan oleh pemerintah, sebagai tambahan atas pelaporan ketaatan atas pengeluaran yang dimandatkan. Ini berarti pelaporan keuangan pemerintah mencakup semua entitas dan transaksi yang dikendalikan atau dimiliki pemerintah.

11

ENTITAS PELAPORAN KEUANGAN: INDONESIA

Entitas pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang berkewajiban menyampaikan laporan pertanggungjawaban berupa laporan keuangan. Entitas Akuntansi adalah unit pemerintahan pengguna anggaran yang berkewajiban menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan.

12

Entitas pelaporan terdiri dari: 1. Pemerintah Pusat 2. PEMDA

3. Kementerian negara/lembaga (KL) 4. Bendahara Umum Negara (BUN) (PP 8/2006)

4. Bendahara Umum Negara (BUN) (PP 8/2006)")

13

ENTITAS PELAPORAN Entitas pelaporan tingkat KL ditetapkan oleh Menteri Keuangan selaku BUN, berdasarkan pertimbangan: kemandirian pelaksanaan anggaran, pengelolaan kegiatan, dan besarnya anggaran. SKPD dan SKPKPD bukan entitas pelaporan

14

ENTITAS AKUNTANSI Entitas Akuntansi terdiri dari:

Setiap kuasa pengguna anggaran di lingkungan suatu KL mempunyai dokumen pelaksanaan anggaran tersendiri, termasuk pengguna dana APP Bendahara Umum Daerah (BUD) Pengguna Anggaran di lingkungan PEMDA Kuasa Pengguna Anggaran di lingkungan PEMDA bila mempunyai dokumen pelaksanaan anggaran yang terpisah, jumlah anggarannya relatif besar, dan pengelolaan kegiatannya dilakukan secara mandiri.

Pengguna Anggaran di lingkungan PEMDA. Kuasa Pengguna Anggaran di lingkungan PEMDA bila mempunyai dokumen pelaksanaan anggaran yang terpisah, jumlah anggarannya relatif besar, dan pengelolaan kegiatannya dilakukan secara mandiri.")

15

PAKET LAPORAN KEUANGAN

Laporan keuangan pemerintah setidak-tidaknya terdiri dari: LAPORAN REALISASI ANGGARAN NERACA LAPORAN ARUS KAS (hanya Menteri Keuangan selaku BUN) CATATAN ATAS LAPORAN KEUANGAN

CATATAN ATAS LAPORAN KEUANGAN.")

16

PAKET LAPORAN KEUANGAN

LRA menyajikan realisasi pendapatan, belanja, dan pembiayaan yang diperbandingkan dengan anggarannya dan dengan realisasi periode sebelumnya. Neraca menyajikan aset, utang, dan ekuitas dana yang diperbandingkan dengan periode sebelumnya. LAK menyajikan arus kas dari aktivitas operasi, arus kas dari aktivitas investasi aset non keuangan, arus kas dari aktivitas pembiayaan, dan arus kas dari aktivitas non anggaran yang diperbandingkan dengan periode sebelumnya.

17

CATATAN ATAS LAPORAN KEUANGAN (CaLK)

CaLK sekurang-kurangnya mengungkapkan hal-hal sebagai berikut: Informasi tentang kebijakan fiskal/keuangan, ekonomi makro, dan pencapaian target Ikhtisar pencapaian kinerja keuangan Informasi tentang dasar penyusunan laporan keuangan Kebijakan akuntansi Informasi rinci tentang pos-pos dalam laporan keuangan Kejadian penting setelah tanggal pelaporan Informasi tambahan 17

18

PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN

Laporan Keuangan disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan (PP 24/2005 telah diganti PP 71/2010). KK + 11 PSAP + Bultek + IPSAP Laporan Keuangan dihasilkan dari suatu Sistem Akuntansi Pemerintahan (PMK 171/2007). SAPP = SAI + SA-BUN

. KK + 11 PSAP + Bultek + IPSAP. Laporan Keuangan dihasilkan dari suatu Sistem Akuntansi Pemerintahan (PMK 171/2007). SAPP = SAI + SA-BUN.")

19

ALUR PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH PUSAT

MENTERI/PIMPINAN LEMBAGA SEBAGAI PENGGUNA ANGGARAN/BARANG DPR Sistem Akuntansi Instansi (SAI) Satker LRA Neraca CaLK LKKL Wilayah/ Provinsi Eselon 1 K/L Satker BLU LKPP: LRA Neraca LAK CaLK Presiden KONSOLIDASI KPPN/PKN Kanwil DJPB APK-DJPB BUN Utang & Hibah Penerusan Pinjaman Transaksi Khusus Belanja Subsidi BPK Lap. Arus Kas LRA Neraca CaLK LKBUN Investasi Pemerintah Transfer ke Daerah Badan Lainnya Belanja Lain-lain Sistem Akuntansi BUN MENTERI KEUANGAN SEBAGAI BENDAHARA UMUM NEGARA 19

Satker. LRA. Neraca. CaLK. LKKL. Wilayah/ Provinsi. Eselon 1. K/L. Satker BLU. LKPP: LRA. Neraca. LAK. CaLK. Presiden. KONSOLIDASI. KPPN/PKN. Kanwil DJPB. APK-DJPB. BUN. Utang & Hibah. Penerusan Pinjaman. Transaksi Khusus. Belanja Subsidi. BPK. Lap. Arus Kas. LRA. Neraca. CaLK. LKBUN. Investasi Pemerintah. Transfer ke Daerah. Badan Lainnya. Belanja Lain-lain. Sistem Akuntansi BUN. MENTERI KEUANGAN SEBAGAI BENDAHARA UMUM NEGARA. 19.")

20

ENTITAS & KOMPONEN LAPORAN KEUANGAN

Pemerintah Pusat/Daerah KL/SKPD/ Satuan Kerja BUN/BUD LRA CaLK LAK Neraca Penambahan unsur-unsur Laporan Keuangan ditetapkan dalam Peraturan Menteri Keuangan dan/atau oleh komite yang menyusun SAP (ayat 4).

.")

21

LAPORAN KEUANGAN KL DAN BUN UNAUDITED

Menteri/pimpinan lembaga selaku pengguna anggaran menyusun laporan keuangan dan menyampaikannya kepada Presiden melalui Menteri Keuangan Menteri Keuangan selaku BUN menyusun laporan keuangan dan menyampaikannya kepada Presiden Disampaikan selambat-lambatnya 2 bulan setelah TA berakhir Laporan keuangan KL dan BUN disampaikan pula kepada BPK (PP 8/2006)

")

22

LAPORAN KEUANGAN PEMERINTAH PUSAT UNAUDITED

Menteri Keuangan menyusun laporan keuangan pemerintah pusat (LKPP) berdasarkan laporan keuangan KL serta laporan pertanggungjawaban pengelolaan perbendaharaan negara dan disampaikan kepada Presiden untuk selanjutnya disampaikan kepada BPK selambat-lambatnya 3 bulan setelah TA berakhir. Tugas penyampaian LKPP kepada BPK dapat didelegasikan oleh Presiden kepada Menteri Keuangan (PP 8/2006)

berdasarkan laporan keuangan KL serta laporan pertanggungjawaban pengelolaan perbendaharaan negara dan disampaikan kepada Presiden untuk selanjutnya disampaikan kepada BPK selambat-lambatnya 3 bulan setelah TA berakhir. Tugas penyampaian LKPP kepada BPK dapat didelegasikan oleh Presiden kepada Menteri Keuangan. (PP 8/2006)")

23

LAPORAN KEUANGAN PEMERINTAH PUSAT AUDITED

Menteri/pimpinan lembaga memberikan tanggapan dan melakukan penyesuaian terhadap laporan keuangan berdasarkan hasil pemeriksaan BPK. Laporan Keuangan yang telah disesuaikan bersama tembusan tanggapan disampaikan kepada Menteri Keuangan oleh menteri/pimpinan lembaga paling lambat 1 minggu setelah LHP diterbitkan BPK untuk digunakan sebagai bahan penyesuaian LKPP. Menteri Keuangan atas nama pemerintah pusat memberikan tanggapan dan melakukan penyesuaian terhadap LKPP berdasarkan hasil pemeriksaan BPK atas Laporan Keuangan K/L dan LKPP serta koreksi lain berdasarkan SAP. (PP 8/2006)

")

24

RUU PERTANGGUNGJAWABAN PELAKSANAAN APBN

Menteri Keuangan menyusun RUU tentang Pertanggungjawaban Pelaksanaan APBN dan oleh Presiden disampaikan kepada DPR selambat-lambatnya 6 bulan setelah TA berakhir. UU 22/2006 UU 46/2007 UU 8/2009 UU 1/2010 UU 23/2009 UU 7/2010

25

TIME FRAME PELAPORAN KEUANGAN

LK UNAUDITED AUDIT LKPP LK AUDITED Jan 20X1 Feb 20X1 Mar 20X1 Apr 20X1 Mei 20X1 Jun 20X1 Juli – Agustus 20X1 KEMENTERIAN NEGARA/LEMBAGA MENKEU BPK DPR PEMBAHASAN RUU P2 APBN DENGAN DPR - TINGKAT K/L TINGKAT ESELON I TINGKAT SATKER

26

SUPLEMEN LAPORAN KEUANGAN

Laporan keuangan K/L dilampiri dengan laporan keuangan BLU bentuk ringkas. Laporan keuangan pemerintah pusat/daerah dilampiri dengan Ikhtisar Laporan Keuangan Perusahaan Negara/Daerah Ikhtisar Laporan Keuangan Perusahaan Negara/Daerah disusun oleh Menteri Keuangan/gubernur/bupati/walikota PP 8/2006

27

LAPORAN KEUANGAN BLU Laporan keuangan K/L dilampiri laporan keuangan BLU pada K/L masing-masing. (Pasal 55 ayat (2) huruf a UU 1/2004) Laporan keuangan BLU terdiri dari laporan realisasi anggaran/laporan operasional, neraca, LAK, dan CaLK, disertai laporan mengenai kinerja. (Pasal 27 ayat (1) PP 23/2005) Selain dilampirkan pada laporan keuangan KL, laporan keuangan BLU K/L juga dikonsolidasikan/digabungkan dengan laporan keuangan K/L yang bersangkutan. (Pasal 27 ayat (4) PP 23/2005 dan Paragraf 21 PSAP 11)

PP 23/2005) Selain dilampirkan pada laporan keuangan KL, laporan keuangan BLU K/L juga dikonsolidasikan/digabungkan dengan laporan keuangan K/L yang bersangkutan. (Pasal 27 ayat (4) PP 23/2005 dan Paragraf 21 PSAP 11)")

28

LAPORAN KEUANGAN BLU Akuntansi dan laporan keuangan BLU diselenggarakan sesuai dengan Standar Akuntansi Keuangan (SAK) yang diterbitkan oleh asosiasi profesi akuntansi Indonesia. (Pasal 26 ayat (2) PP 23/2005), Penggabungan laporan keuangan BLU ke dalam laporan keuangan K/L dilakukan sesuai dengan SAP. (Pasal 27 ayat (7) PP 23/2005)

yang diterbitkan oleh asosiasi profesi akuntansi Indonesia. (Pasal 26 ayat (2) PP 23/2005), Penggabungan laporan keuangan BLU ke dalam laporan keuangan K/L dilakukan sesuai dengan SAP. (Pasal 27 ayat (7) PP 23/2005)")

29

IKHTISAR LAPORAN KEUANGAN PERUSAHAAN NEGARA

LKPP dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya (Pasal 30 ayat (2) UU 17/2003) Menteri Keuangan selaku wakil Pemerintah Pusat dalam kepemilikan kekayaan negara yang dipisahkan menyusun ikhtisar laporan keuangan perusahaan negara (Pasal 55 ayat (2) huruf d UU 1/2004) Ikhtisar laporan keuangan perusahaan negara tersebut digunakan untuk mengetahui jumlah investasi atau penyertaan modal negara pada perusahaan negara.

UU 17/2003) Menteri Keuangan selaku wakil Pemerintah Pusat dalam kepemilikan kekayaan negara yang dipisahkan menyusun ikhtisar laporan keuangan perusahaan negara (Pasal 55 ayat (2) huruf d UU 1/2004) Ikhtisar laporan keuangan perusahaan negara tersebut digunakan untuk mengetahui jumlah investasi atau penyertaan modal negara pada perusahaan negara.")

30

IKHTISAR LAPORAN KEUANGAN PERUSAHAAN NEGARA

Ikhtisar laporan keuangan perusahaan (LKPN) negara disusun oleh Menteri Negara BUMN (Peraturan Bersama Menteri Keuangan dan Menteri Negara BUMN Nomor 23/PMK.01/2007 dan Nomor Per-04/Mbu/2007) Dalam rangka penyusunan LKPP (Unaudited), Ikhtisar LKPN-Unaudited disampaikan kepada Menteri Keuangan paling lambat tanggal 15 Maret tahun berikutnya. Dalam rangka penyusunan LKPP (Audited), Ikhtisar LKPN-Audited disampaikan kepada Menteri Keuangan paling lambat tanggal 20 Mei tahun berikutnya.

negara disusun oleh Menteri Negara BUMN (Peraturan Bersama Menteri Keuangan dan Menteri Negara BUMN Nomor 23/PMK.01/2007 dan Nomor Per-04/Mbu/2007) Dalam rangka penyusunan LKPP (Unaudited), Ikhtisar LKPN-Unaudited disampaikan kepada Menteri Keuangan paling lambat tanggal 15 Maret tahun berikutnya. Dalam rangka penyusunan LKPP (Audited), Ikhtisar LKPN-Audited disampaikan kepada Menteri Keuangan paling lambat tanggal 20 Mei tahun berikutnya.")

31

PROSES PENYUSUNAN IKHTISAR LKPN-UNAUDITED BUMN

DEPARTEMEN KEUANGAN BUMN MENEG BUMN DJPBN DJKN LK BUMN-U Lampiran & Jurnal Investasi PENYUSUNAN IKHTISAR LK BUMN-U PENYAJIAN LKPP VERIFIKASI HASIL 1 2 15 FEB 20X1 28 FEB 20X1 15 MARET 20X1

32

PROSES PENYUSUNAN IKHTISAR LKPN-AUDITED BUMN

DEPARTEMEN KEUANGAN BUMN MENEG BUMN DJPBN DJKN LK BUMN-A PENYUSUNAN IKHTISAR LK BUMN-A PENYAJIAN LKPP VERIFIKASI HASIL 1 15 MEI 20X1 20 MEI 20X1 SOR Lampiran & Jurnal Investasi

33

PROSES PENYUSUNAN IKHTISAR LKPN BUMN SEMESTERAN

DEPARTEMEN KEUANGAN BUMN MENEG BUMN DJPBN DJKN LK BUMN SMT I Lampiran & Jurnal Investasi PENYUSUNAN IKHTISAR LK BUMN-U LK BUMN SMT I PENYAJIAN LKPP VERIFIKASI HASIL 1 31 JULI 20X0 15 AGUST 20X0

34

PROSES PENYUSUNAN IKHTISAR LKPN-UNAUDITED NON BUMN

DEPARTEMEN KEUANGAN NON BUMN MENEG BUMN DJPBN DJKN LK NON BUMN-U Lampiran & Jurnal Investasi PENYUSUNAN IKHTISAR LK NON BUMN-U LK NONBUMN-U PENYAJIAN LKPP VERIFIKASI HASIL 1 2 15 FEB 20X1 28 FEB 20X1 15 MARET 20X1

35

PROSES PENYUSUNAN IKHTISAR LKPN-AUDITED NON BUMN

DEPARTEMEN KEUANGAN NON BUMN MENEG BUMN DJPBN DJKN LK NON BUMN-A Lampiran & Jurnal Investasi PENYUSUNAN IKHTISAR LK NON BUMN-A IKHTISAR LK NON BUMN-A PENYAJIAN LKPP VERIFIKASI HASIL 1 15 MEI 20X1 20 MEI 20X1 SOR

36

PROSES PENYUSUNAN IKHTISAR LKPN NON BUMN SEMESTERAN

DEPARTEMEN KEUANGAN BUMN MENEG BUMN DJPBN DJKN LK NON BUMN SMT I Lampiran & Jurnal Investasi PENYUSUNAN IKHTISAR LK NON LK NON BUMN SMT I IKHTISAR PENYAJIAN LKPP VERIFIKASI HASIL 1 31 JULI 20X0 15 AGUST 20X0

37

PERNYATAAN TANGGUNG JAWAB: TEORI

Entitas pelaporan harus memberikan pernyataan tanggung jawab terhadap substansi informasi yang disajikan dalam laporannya, bahwa laporannya tidak akan menyesatkan para pengguna laporan, dalam arti: mencerminkan kejujuran penyajian menggambarkan substansi yang seutuhnya/tidak ditutup-tutupi dan tidak semata-mata menonjolkan segi hukumnya netral yaitu bebas dari keberpihakan mencakup semua hal yang material

38

PERNYATAAN TANGGUNG JAWAB

Pasal 55 ayat (4) UU 1/2004: ”Menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang memberikan pernyataan bahwa pengelolaan APBN telah diselenggarakan berdasarkan sistem pengendalian intern yang memadai dan akuntansi keuangan telah diselenggarakan sesuai dengan standar akuntansi pemerintahan.”

UU 1/2004: Menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang memberikan pernyataan bahwa pengelolaan APBN telah diselenggarakan berdasarkan sistem pengendalian intern yang memadai dan akuntansi keuangan telah diselenggarakan sesuai dengan standar akuntansi pemerintahan.")

39

PERNYATAAN TANGGUNG JAWAB

Laporan keuangan tahunan KL/SKPD/PEMDA disertai dengan pernyataan tanggung jawab yang ditandatangani oleh menteri/pimpinan lembaga/ kepala SKPD/gubernur/bupati/ walikota. Laporan keuangan tahunan BAPP yang dialokasikan kepada KL, dan PEMDA, disampaikan secara terpisah dan disertai dengan pernyataan tanggung jawab yang ditandatangani oleh menteri/pimpinan lembaga/ gubernur/bupati/walikota yang menerima alokasi APP. (PP 8/2006)

")

40

ISI PERNYATAAN TANGGUNG JAWAB

Pernyataan tanggung jawab memuat pernyataan bahwa pengelolaan APBN/APBD telah diselenggarakan berdasarkan sistem pengendalian intern yang memadai dan akuntansi keuangan telah diselenggarakan sesuai dengan SAP.

41

PERNYATAAN TANGGUNG JAWAB KN/L/PEMDA/SKPD

Laporan Keuangan Kementerian Negara/Lembaga/Pemerintah Daerah/Satuan Kerja Perangkat Daerah...Tahun Anggaran... sebagaimana terlampir adalah merupakan tanggung jawab kami. Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan. , Menteri/Pimpinan Lembaga/ Gubernur/ Bupati/Walikota/Kepala Satuan Kerja Perangkat Daerah ....., ( …)

")

42

PERNYATAAN TANGGUNG JAWAB ATAS PENGGUNAAN DANA APP

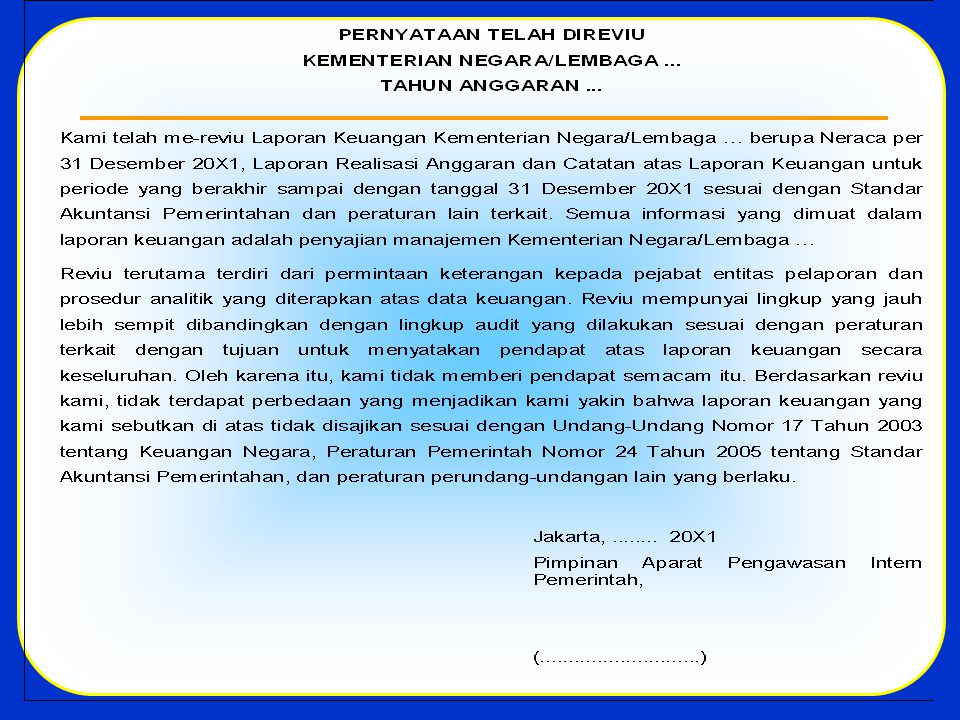

Laporan Keuangan atas penggunaan anggaran Pembiayaan dan Perhitungan Tahun Anggaran... sebagaimana terlampir adalah merupakan tanggung jawab kami. Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan. , Menteri/Pimpinan Lembaga/ Gubernur/ Bupati/Walikota/....., ( …)

")

43

PENGENDALIAN INTERN Untuk meningkatkan keandalan laporan keuangan, setiap entitas pelaporan dan akuntansi wajib menyelenggarakan sistem pengendalian intern sesuai dengan ketentuan peraturan perundang-undangan terkait. Dalam sistem pengendalian intern harus diciptakan prosedur rekonsiliasi antara data transaksi keuangan yang diakuntansikan oleh pengguna anggaran/kuasa pengguna anggaran dengan data transaksi keuangan yang diakuntansikan oleh BUN/BUD.

44

PENGENDALIAN INTERN APIP pada KL/PEMDA melakukan reviu atas laporan keuangan dan kinerja dalam rangka meyakinkan keandalan informasi yang disajikan sebelum disampaikan oleh menteri/pimpinan lembaga/ gubernur/bupati/walikota Menteri Keuangan selaku BUN berwenang menunjuk APIP untuk melakukan evaluasi efisiensi dan efektivitas pelaksanaan kegiatan APP serta DD/TP pada pengguna anggaran/kuasa pengguna anggaran yang bersangkutan

46

LAPORAN KEUANGAN INTERIM

Kepala satuan kerja di lingkungan KL menyampaikan laporan keuangan sekurang-kurangnya setiap triwulan kepada menteri/pimpinan lembaga. Menteri/pimpinan lembaga menyusun laporan keuangan interim KL dan menyampaikannya kepada Menteri Keuangan.

47

LAPORAN KEUANGAN ATAS PELAKSANAAN KEGIATAN DANA DEKONSENTRASI

SKPD pelaksana kegiatan DD menyelenggarakan akuntansi dan menyusun laporan keuangan dan kinerja sebagaimana berlaku bagi kuasa pengguna anggaran pada tingkat pemerintah pusat. (Ps. 28 (1) PP 8/2006) Laporan keuangan dan kinerja atas pelaksanaan kegiatan DD disampaikan kepada gubernur dan menteri/pimpinan lembaga terkait. (Ps. 28 (2) PP 8/2006) Gubernur menyiapkan laporan keuangan dan kinerja gabungan berdasarkan laporan yang diterima dari SKPD pelaksana kegiatan DD dan menyampaikannya kepada menteri/pimpinan lembaga terkait serta kepada Presiden melalui Menteri Keuangan. (Ps. 28 (3) PP 8/2006)

PP 8/2006) Laporan keuangan dan kinerja atas pelaksanaan kegiatan DD disampaikan kepada gubernur dan menteri/pimpinan lembaga terkait. (Ps. 28 (2) PP 8/2006) Gubernur menyiapkan laporan keuangan dan kinerja gabungan berdasarkan laporan yang diterima dari SKPD pelaksana kegiatan DD dan menyampaikannya kepada menteri/pimpinan lembaga terkait serta kepada Presiden melalui Menteri Keuangan. (Ps. 28 (3) PP 8/2006)")

48

LAPORAN KEUANGAN ATAS PELAKSANAAN KEGIATAN TUGAS PEMBANTUAN

SKPD pelaksana kegiatan TP menyelenggarakan akuntansi dan menyusun laporan keuangan dan kinerja sebagaimana berlaku bagi kuasa pengguna anggaran pada tingkat pemerintah pusat. (Ps. 29 (1) PP 8/2006) Laporan keuangan dan kinerja atas pelaksanaan TP disampaikan kepada gubernur/bupati/walikota dan menteri/pimpinan lembaga terkait. (Ps. 29 (2) PP 8/2006) Gubernur/bupati/walikota menyiapkan Laporan Keuangan dan Kinerja gabungan berdasarkan laporan yang diterima dari SKPD pelaksana kegiatan TP dan selanjutnya menyampaikannya kepada Menteri/Pimpinan Lembaga terkait serta kepada Presiden melalui Menteri Keuangan. (Ps. 29 (3) PP 8/2006)

PP 8/2006) Laporan keuangan dan kinerja atas pelaksanaan TP disampaikan kepada gubernur/bupati/walikota dan menteri/pimpinan lembaga terkait. (Ps. 29 (2) PP 8/2006) Gubernur/bupati/walikota menyiapkan Laporan Keuangan dan Kinerja gabungan berdasarkan laporan yang diterima dari SKPD pelaksana kegiatan TP dan selanjutnya menyampaikannya kepada Menteri/Pimpinan Lembaga terkait serta kepada Presiden melalui Menteri Keuangan. (Ps. 29 (3) PP 8/2006)")

49

LAPORAN KEUANGAN ATAS PELAKSANAAN KEGIATAN DANA DEKONSENTRASI/TUGAS PEMBANTUAN

Dilaporkan secara terintegrasi dalam laporan keuangan K/L pengguna anggaran yang bersangkutan. (Ps. 30 (1) PP 8/2006) Dilampirkan pada laporan pertanggungjawaban pelaksanaan APBD. (Ps. 30 (2) PP 8/2006)

PP 8/2006) Dilampirkan pada laporan pertanggungjawaban pelaksanaan APBD. (Ps. 30 (2) PP 8/2006)")

50

SANKSI ADMINISTRATIF Setiap keterlambatan penyampaian laporan keuangan oleh PA/KPA pada tingkat pemerintah pusat yang disebabkan oleh kesengajaan dan/atau kelalaian, MenKeu selaku BUN dapat memberi sanksi berupa penangguhan pelaksanaan anggaran atau penundaan pencairan dana. (PP 8/2006)

")

51

TERIMA KASIH 51

Presentasi serupa