Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Hans Timmer Januari 2010

2

Krisis, keuangan dan pertumbuhan Fase akut dari krisis ini telah berakhir, tetapi dengan pemulihan yang berjalan lambat, butuh waktu beberapa tahun untuk memperbaiki kerusakan yang terjadi Dalam jangka waktu menengah, biaya modal yang lebih tinggi akan membalikkan proses pendalaman modal, menurunkan output potensial, dan pertumbuhan yang lambat Negara-negara berkembang mungkin mampu mengatasi dampak jangka menengah dengan cara memperkuat pasar-pasar keuangan domestik mereka

3

Likuiditas di dalam pasar inter-bank global telah kembali ke kondisi normal Sumber: DataStream, World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

4

Sebaran tampaknya telah menjadi stabil pada sekitar 150 basis point lebih tinggi daripada selama periode booming Sumber: JP Morgan.

5

Emisi obligasi yang pulih pada paruh kedua 2009 Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

6

Peminjaman bank sangat lemah di hampir sepanjang tahun ini Pinjaman bank sindikasi Sumber: DataStream, World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

7

Aliran modal pribadi sepertinya tidak akan pulih ke tingkat sebelum krisis dalam waktu dekat ini Aliran modal pribadi bersih kepada negara-negara berkembang Sumber: DataStream, World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

8

Rebound di dalam pertumbuhan industri melemah Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan Pertumbuhan produksi industri, 3m/3m, saar

9

Di sebagian besar bagian dunia, produksi industri masih belum pulih ke tingkat sebelum krisis Produksi industri, indeks, Januari 2008=100 120 98 93 86 Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

10

Di sebagian besar bagian dunia, produksi industri masih belum pulih ke tingkat sebelum krisis Produksi industri, indeks, Januari 2008=100 Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

11

Rebound dalam bidang perdagangan dipimpin oleh Asia Timur Volume impor per kuartal, disesuaikan menurut musim, perubahan persentase tahunan Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

12

Harga-harga komoditas setelah melemah dari puncaknya pada tahun 2008 telah menguat bersama dengan pemulihan tersebut Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan Harga-harga komoditas nyata (disesuaikan menurut fluktuasi mata uang dan perbedaan inflasi) Indeks Jan 2000=100

Indeks Jan 2000=100")

13

Ketika pengaruh penurunan harga makanan dan bahan bakar memudar, inflasi meningkat Indeks Median CPI dan indeks harga gabungan tahun/tahun %-perubahan Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

14

Restrukturisasi sektor keuangan yang terus berlanjut menandakan pemulihan yang lemah Laju pertumbuhan PDB nyata dalam persen Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

15

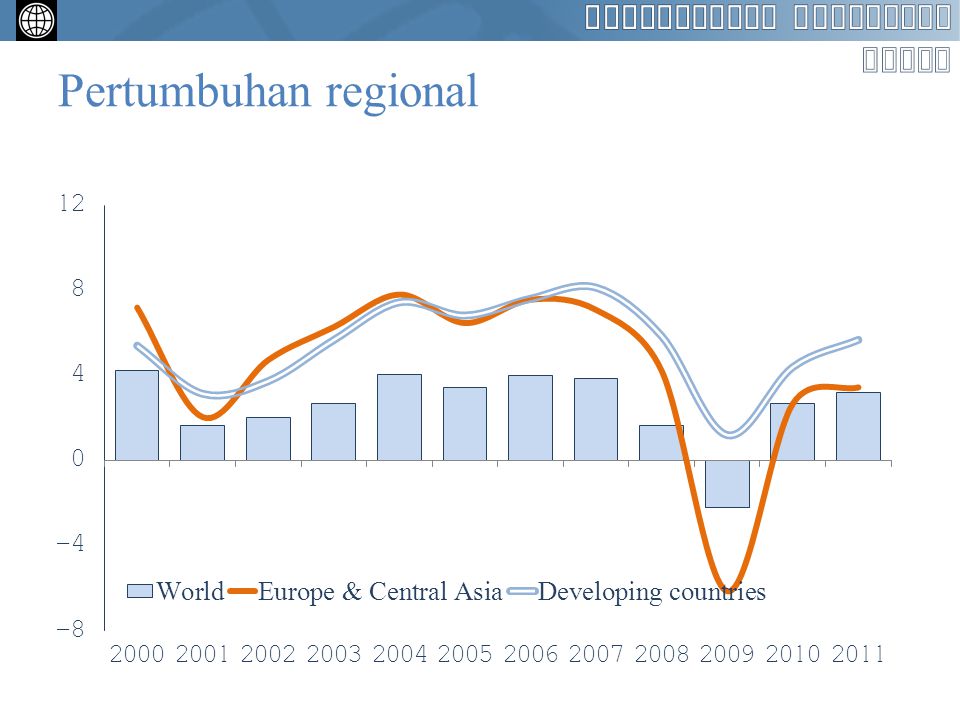

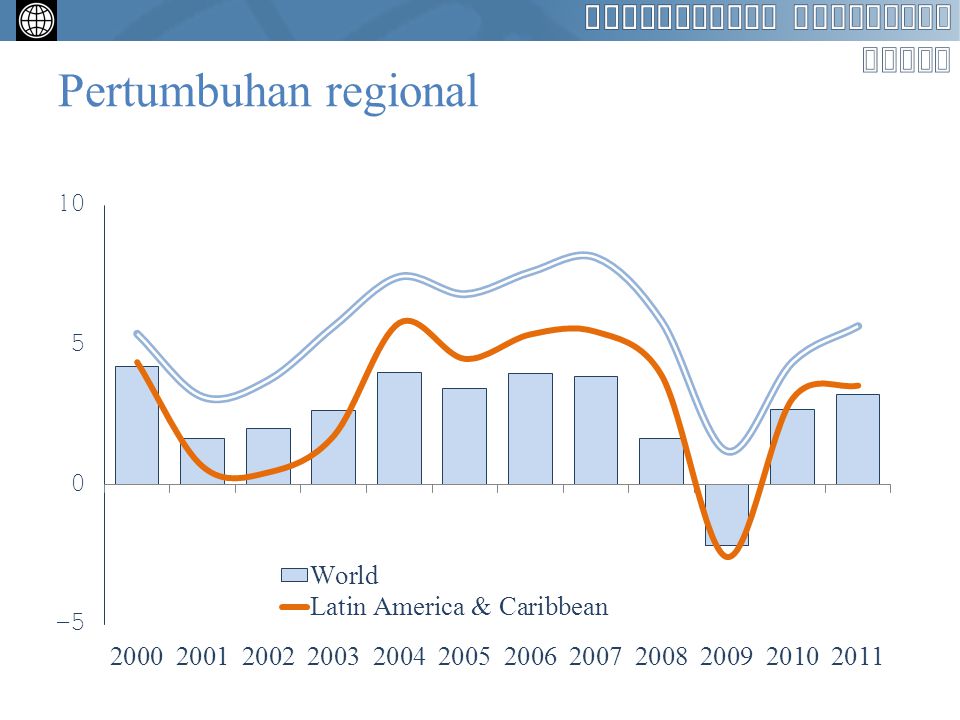

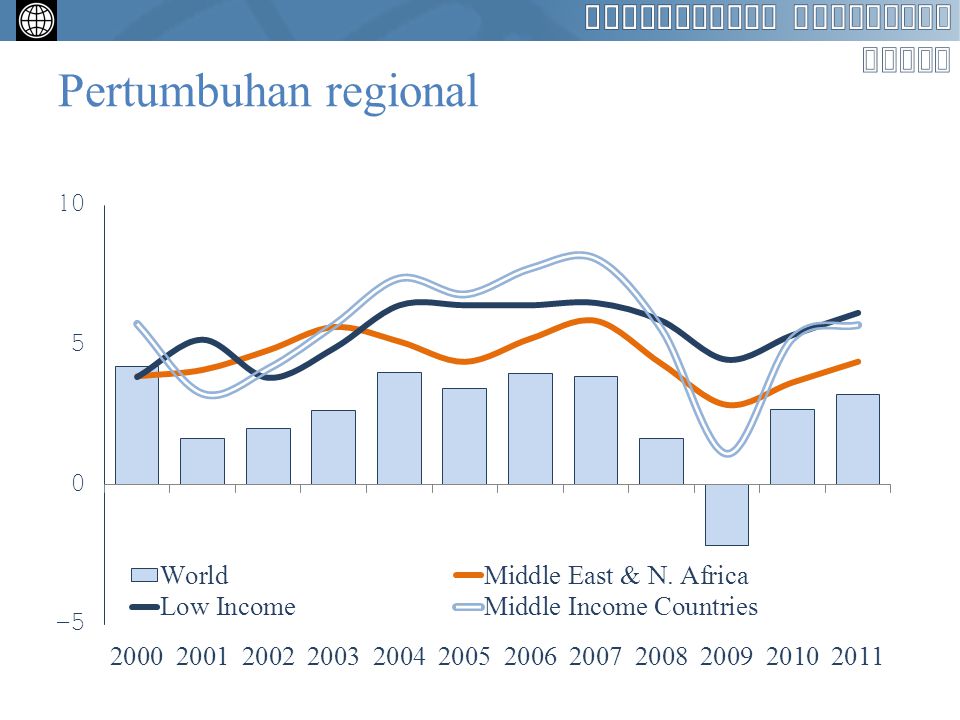

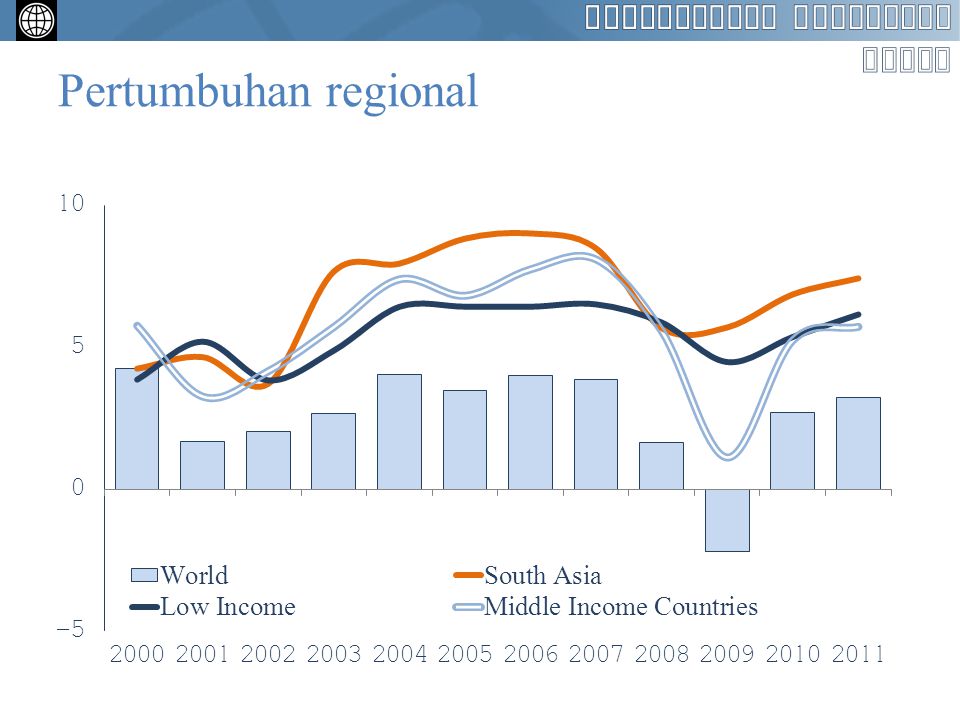

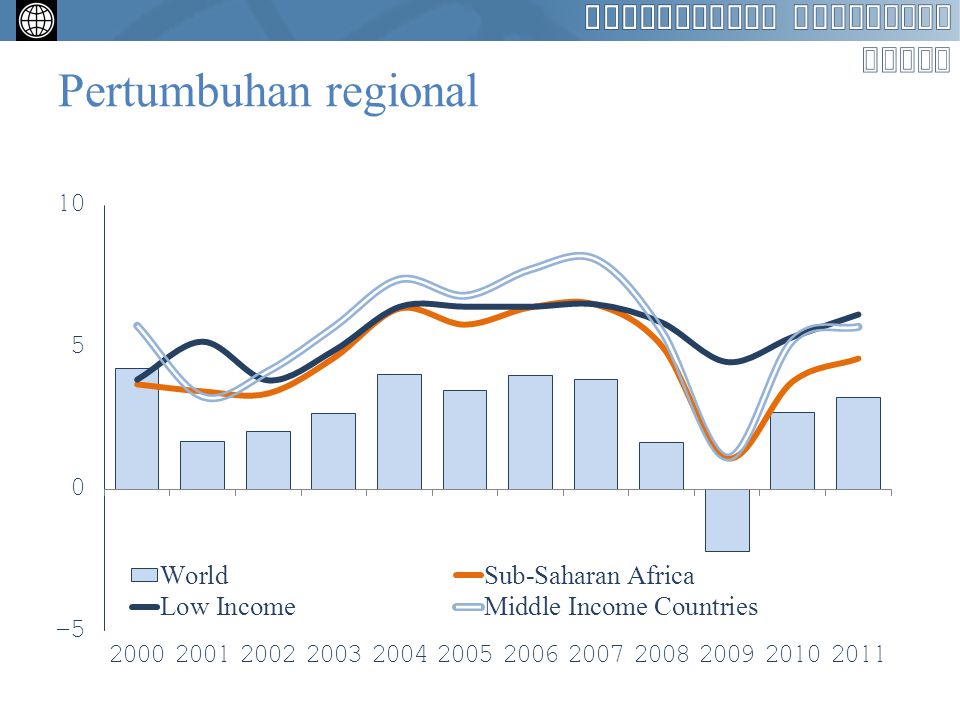

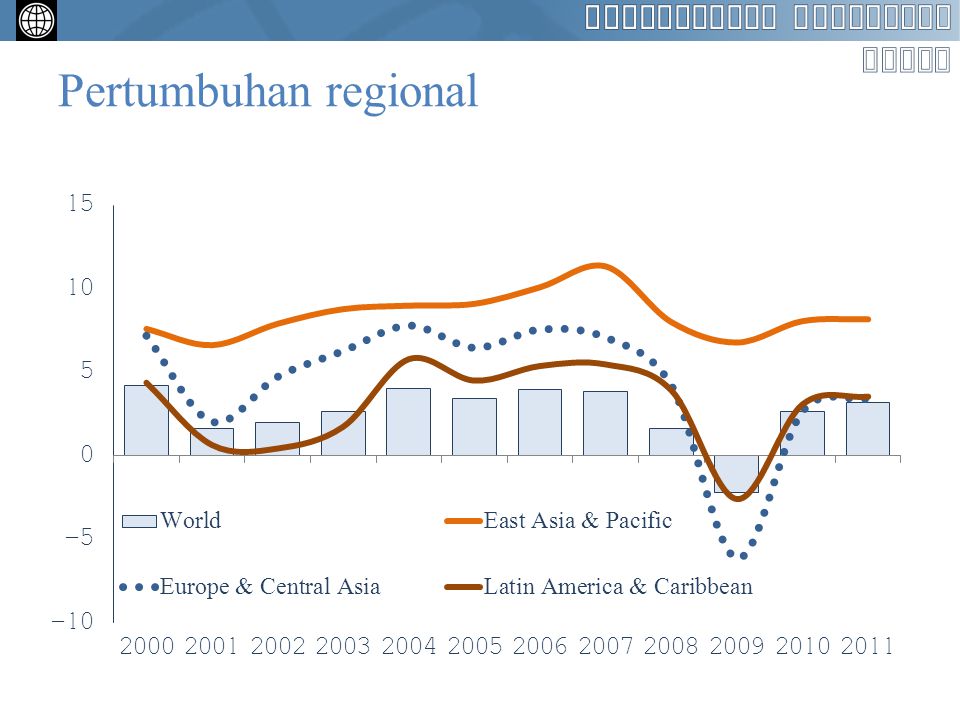

Pertumbuhan regional

22

Walaupun ada pertumbuhan yang lebih kuat, output tetap tertekan dalam jangka waktu lama Kesenjangan output gap, selisih nilai persen antara PDB aktual dan potensial Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

23

Krisis telah memangkas laju pertumbuhan empat tahun sebesar 2 percentage point atau lebih di semua wilayah empat tahun, rerata laju pertumbuhan Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

24

Krisis akan membawa dampak kemiskinan yang serius Peningkatan jumlah penduduk sangat miskin dunia sebesar 64 juta pada tahun 2010 Kemungkinan 35-50.000 anak-anak di Afrika meninggal karena malnutrisi selama tahun 2009 Kecuali bantuan ditingkatkan, pengeluaran program akan turun bahkan ketika kebutuhan meningkat

25

Walaupun demikian, kemajuan ke arah MDG akan tetap dilakukan % penduduk yang hidup dengan kurang dari $1,25/hari – 2005 PPPs Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

26

Kondisi yang ada di masa booming akan membalik Akselerasi pertumbuhan di berbagai negara sedang berkembang dikarenakan perbaikan hal-hal mendasar/fundamental (60%) dan peningkatan likuiditas global (40%) Sebagai hasil dari krisis, biaya modal akan meningkat, pendalaman modal akan membalik dan pertumbuhan potensi produksi akan melambat

dan peningkatan likuiditas global (40%) Sebagai hasil dari krisis, biaya modal akan meningkat, pendalaman modal akan membalik dan pertumbuhan potensi produksi akan melambat")

27

Booming itu tidak mencerminkan permintaan yang tidak biasanya kuat dari negara-negara berpendapatan tinggi Pertumbuhan PDB Pertumbuhan impor negara-negara berpendapatan tinggi / Pertumbuhan ekspor negara berkembang Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

28

Booming itu tidak mencerminkan permintaan yang tidak biasanya kuat dari negara-negara berpendapatan tinggi Pertumbuhan PDB Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

29

Ekspansi perdagangan negara berkembang semakin terpusat di dalam negara-negara berkembang itu Nilai ekspor, rerata laju pertumbuhan tahunan (%) Ekspor negara berpendapatan tinggi Ekspor negara berkembang Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

Ekspor negara berpendapatan tinggi Ekspor negara berkembang Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan")

30

Sejak awal 2000-an, ekspansi kredit telah tumbuh lebih dari dua kali lebih cepat daripada PDB nominal Sumber: Bank of International Settlements, World Bank k

31

Suku bunga negara berkembang turun cukup banyak selama masa booming Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

32

Pasar-pasar modal yang likuid mencetus lonjakan di dalam keuangan dan investasi negara berkembang Perubahan dalam variabel keuangan terpilih (2000-07) Biaya modal (basis point) -400 (% dari PBD) Aliran Masuk Modal 5.0 Kapitalisasi pasar saham 78,6 Kredit pribadi oleh deposito uang di bank5,5 Investasi 5,5 Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

Biaya modal (basis point) -400 (% dari PBD) Aliran Masuk Modal 5.0 Kapitalisasi pasar saham 78,6 Kredit pribadi oleh deposito uang di bank5,5 Investasi 5,5 Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan")

33

Biaya modal yang turun tercermin dalam rasio output modal yang meningkat Peningkatan rasio output modal (2000 – 2008) Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan")

34

Pertumbuhan output potensial negara berkembang didorong oleh biaya peminjaman yang rendah Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

35

Dampak jangka panjang dari krisis Regulasi yang lebih ketat Peningkatan hindar risiko Pusat keuangan yang melemah Utang pemerintah yang meningkat Karakteristik Biaya modal yang lebih tinggi Ekspansi layanan keuangan pendapatan menengah Kemungkinan penarikan dari globalisasi keuangan dan perdagangan Akses yang berkurang kepada modal - terutama untuk negara berpendapatan rendah Konsekuensi

36

Pengurangan FDI akan sangat problematik bagi sebagian wilayah Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

37

Dampak pada output potensi dari sebuah pengembalian terhadap penentuan normal dari risiko dan tingkat dasar yang lebih tinggi Dampak transisi pada pertumbuhan potensial Dampak jangka panjang pada tingkat output potensial Level tingkat dasar pada masa booming, sebaran pada tingkat Oktober 2009-0,2-3,4 Level tingkat dasar pada masa booming, sebaran pada level “normal” -0,4-5,2 Tingkat dasar pada posisi 100 basis point lebih tinggi daripada level masa booming, sebaran pada level Oktober 2009 -0,7-8,0 Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

38

Indikator terpilih dari efisiensi sektor perbankan Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

39

Biaya tinggi dalam sektor-sektor perbankan domestik, dikarenakan regulasi yang lemah dan kurangnya persaingan Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan Indeks, negara-negara berpendapatan tinggi = 1

40

Margin suku bunga di sebagian besar negara 300 basis point lebih tinggi daripada di negara-negara berpendapatan tinggi Margin bunga bersih dalam persen (MRV), histogram Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

, histogram Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan")

41

Dampak dari fundamental yang lebih baik pada prospek pertumbuhan jangka panjang mungkin dapat mengimbangi dampak krisis Pertumbuhan output potensial; deviasi dari baseline; dalam percentage point Sumber: World Bank, Global Economic Prospects 2010: Krisis, keuangan dan pertumbuhan

42

Kesimpulan Pemulihan terlalu lemah untuk mengurangi kerusakan yang terjadi pada tahun 2009 Proses melangkah maju dari pendalaman modal akan membalik Ada cakupan besar yang tersisa supaya kebijakan dapat membantu memperbaiki kinerja

43

Untuk informasi lebih lanjut silakan kunjungi: www.worldbank.org/gep2010 www.worldbank.org/globaloutlook http://blogs.worldbank.org/prospects

44

Fokus Indonesia Secara umum, perekonomian Indonesia tidak begitu terpengaruh oleh krisis global seperti negara sekawasan lainnya … laju inflasi mulai mereda, namun tetap relatif tinggi Terjadi kemogokan pada pertumbuhan kredit sepanjang masa krisis …Interest margin perbankan semakin meluas

45

Dibanding negara sekawasan lainnya, krisis global tidak begitu berdampak pada pertumbuhan Indonesia Laju pertumbuhan sedikit melemah Merosotnya pertumbuhan GDP year - on - year, 2008-2009 Sources : World Bank, and CEIC

46

Indonesia merasakan dampak seperti negara - negara tetangganya dalam beberapa hal Laju inflasi menurun, namun masih relatif tinggi Inflasi year - on - year, 2008-2009 Sources : World Bank, and CEIC

47

Indonesia merasakan dampak seperti negara - negara tetangganya dalam beberapa hal … arus perdagangan sempat menurun, namun kembali stabil Fluktuasi ekspor ( pertumbuhan year - on - year, USD ) Sources : World Bank, Development Economics Group

Sources : World Bank, Development Economics Group")

48

…pertumbuhan kredit merosot tajam, sementara perbankan enggan menurunkan suku bunga …menurunnya harga komoditas mempengaruhi laju inflasi Merosotnya pertumbuhan GDP year - on - year, 2008-2009

Presentasi serupa