Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ANGGARAN VARIABEL (Variabel Budget)

")

2

Definisi : Anggaran variabel adalah anggaran yang disusun pada berbagai kapasitas/ kegiatan dalam suatu relevan – range ttt

3

Manfaat Untuk membantu/memudahkan manajer manyesuaikan anggaran yang digunakan sebagai pedoman pelaksanaan operasional apabila kondisi lingkungan mengharuskan turun atau naiknya tingkatan kegiatan.

4

Tujuan Penyusunan Untuk menggambarkan hubungan antara perilaku biaya dengan perilaku output/volume kegiatan. Hubungan tsb akan nampak pada anggaran variabel dalam suatu relevan-range ttt.

5

Relevan-range Adalah suatu interval yang menjadi batas berlakunya anggaran variabel yang disusun. Interval itu perlu ditetapkan karena biaya tetap dalam jangka panjang juga berubah.

6

Jenis-jenis Biaya Berdasarkan hubungan perilaku biaya dengan perilaku volume kegiatan, maka biaya digolongkan menjadi tiga jenis : 1. Biaya Variabel 2. Biaya Tetap 3. Biaya Semi Variabel

7

Bentuk Anggaran Variabel

Secara garis besar ada 2 bentuk/cara penyajian, yaitu : 1. Bentuk yang dengan jelas memperlihatkan masing-masing unsur biaya tetap dan unsur biaya variabel secara terpisah. Variable Budget berbentuk tabel Variable Budget berbentuk formula Variable Budget berbentuk grafik 2. Bentuk yang tidak memperlihatkan masing-masing unsur biaya tetap dan unsur biaya variabel secara jelas dan terpisah.

8

Pemilihan Satuan Dasar Kegiatan

Untuk dapat memilih satuan dasar kegiatan apakah menggunakan KWH, DLH, DMH, Unit produk, KM, Satuan BB, dsb, maka perlu diperhatikan hal2 sbb : 1. Satuan dasar yang dipilih harus benar-benar mencerminkan ukuran kegiatan pada bagian ybs. 2. Harus mampu mengukur tingkat perubahan output dan perubahan tingkat biaya. 3. Sedapat mungkin hanya dipengaruhi oleh tingkat output. 4. Harus mudah dihitung, difahami dan dapat diterapkan. 5. Tidak menimbulkan biaya tambahan dalam menghitung dan penerapannya.

9

Metode Pemisahan/ Perencanaan Biaya Semi Variabel

Metode Perkiraan Langsung Metode Titik Tertinggi dan Terendah Metode Korelasi

10

Bentuk-bentuk Anggaran Variabel

Ada 3 bentuk : Rumus Tabel Grafik

11

Manfaat Penyusunan Anggaran Variabel

Secara umum manfaatnya adalah : Untuk memudahkan perencanaan dan pengawasan biaya-biaya yang terjadi pada tiap departemen dalam suatu perusahaan. Secara khusus manfaatnya adalah : untuk memudahkan penyusunan anggaran biaya-biaya yang terjadi pada tiap bagian/dep Untuk memudahkan manajer mengetahui jumlah biaya yang akan dikeluarkan perusahaan pada suatu tingkat produksi/kegiatan ttt Sebagai alat untuk menyusun laporan kinerja per departemen yang merupakan tanggung jawab masing-masing manajer dep Sebagai alat untuk menilai kinerja para manajer dep dalam pengendalian efisiensi biaya-biaya yang terjadi.

12

Bentuk dasar anggaran variabel dapat dilihat pada ilustrasi berikut :

13

Anggaran Variabel : Total biaya = Rp Rp x Bila produksi dianggarkan unit, maka: Total anggaran biaya = ( x ) = Rp ,- Anggaran biaya gaji supervisi = x (2.500 x )

= Rp ,- Anggaran biaya gaji supervisi = x (2.500 x )")

14

Bentuk Anggaran Variabel

Secara garis besar ada 2 (dua) bentuk atau dua cara penyajian, yaitu : Bentuk yang dengan jelas memperlihatkan masing-masing unsur biaya tetap dan unsur biaya variabel secara terpisah. Variable Budget berbentuk tabel Variable Budget berbentuk formula Variable Budget berbentuk grafik Bentuk yang tidak memperlihatkan masing-masing unsur biaya tetap dan unsur biaya variabel secara jelas dan terpisah.

bentuk atau dua cara penyajian, yaitu : Bentuk yang dengan jelas memperlihatkan masing-masing unsur biaya tetap dan unsur biaya variabel secara terpisah. Variable Budget berbentuk tabel. Variable Budget berbentuk formula. Variable Budget berbentuk grafik. Bentuk yang tidak memperlihatkan masing-masing unsur biaya tetap dan unsur biaya variabel secara jelas dan terpisah.")

15

Variable budget yang disajikan dalam bentuk seperti ini, dinamakan Variable Budget berbentuk kolom, ialah : Variable budget yang memuat berbagai jumlah biaya tidak langsung pada berbagai tingkatan aktivitas perusahaan, tanpa memisahkan masing-masing unsur biaya tetap dan unsur biaya variabel yang terkandung di dalam biaya tidak langsung tsb.

16

Pemilihan Satuan Dasar Kegiatan

Untuk dapat memilih satuan dasar kegiatan apakah menggunakan KWH, DLH, DMH, Unit produk, KM, Satuan BB, dsb, maka perlu diperhatikan hal-hal sbb: Satuan dasar yang dipilih harus benar-benar mencerminkan ukuran kegiatan pada bagian ybs. Harus mampu mengukur tingkat perubahan output dan perubahan tingkat biaya. Sedapat mungkin hanya dipengaruhi oleh tingkat output. Harus mudah dihitung, difahami dan dapat diterapkan. Tidak menimbulkan biaya tambahan dalam menghitung dan penerapannya.

17

Metode Pemisahan/Perencanaan Biaya Semi Variabel

Metode Perkiraan Langsung Metode Titik Tertinggi dan Terendah Metode Korelasi

18

Metode Perkiraan Langsung

Metode ini sering digunakan dalam praktek karena kesderhanaannya, praktis, tidak memerlukan perhitungan matematis. Ada 2 bentuk pelaksanaannya : Diperkirakan oleh pihak manajer yang terlibat langsung dan bertanggung jawab pada proses produksi/kegiatan tsb. Diperkirakan berdasarkan analisis data historis dan kebijakan manajer.

19

Metode Titik Tertinggi dan Terendah (high and Low Point Method)

")

20

Perhitungan Biaya Variabel per KWH Titik Tertinggi Titik Terendah

Jumlah biaya Rp Rp Unsur VC : (1530 x Rp 1884,06) Rp (840 x Rp 1884,06) - Rp ________________________ Unsur FC Rp Rp

Rp (840 x Rp 1884,06) - Rp ________________________. Unsur FC Rp Rp")

21

Anggaran Variabel Rek Listrik :

Total biaya = x X = KWH Jadi rencana anggaran biaya listrik tahun 201Z didasarkan pada rencana KWH Dengan cara yang serupa bila satuan dasar kegiatan menggunakan volume produksi untuk anggaran biaya variabel listrik tahun 201Z

22

Metode Korelasi Rumus pemisahan/penganggaran biaya sbb :

Y = a + bx ∑ Y = n a + b∑ x ∑ XY = a ∑ x + b ∑ x2 Y = biaya semi variabel X = satuan dasar kegiatan

24

∑ Y = a n + b ∑ x ∑ xy = a ∑ x + b ∑ x2 = 6a b x 6920 (I) = a b x (II) ______________________________________ = a b = a b = 0 – b b = 0,01816 I 290 = 6a + 125, a = 164,33 a = 27,39 Y = 27,39 + 0,01816 b ___________________ x Y = b Y(2011) = x (rencana produksi tahun 201Z) Y =

______________________________________. = a b = a b = 0 – b. b = 0,01816 I 290 = 6a + 125,667 6a = 164,33. a = 27,39. Y = 27,39 + 0,01816 b. ___________________ x Y = b. Y(2011) = x (rencana produksi tahun 201Z) Y =")

25

Bentuk-bentuk Anggaran Variabel

Ada 3 bentuk : Rumus Tabel Grafik Contoh yang disajikan disini adalah dalam bentuk tabel. Pada tabel di bawah ini tidak diperlihatkan unsur anggaran biaya variabel dan unsur anggaran biaya tetapnya, melainkan secara total pada masing-masing rekening biaya.

27

CONTOH : PT. Agung Jaya sedang menyusun anggaran variabel untuk bagian produksinya. Bagian ini menggunakan mesin-mesin sehingga satuan kegiatan yang dipilih adalah DMH (Jam Mesin Langsung). Oleh karena beraneka ragam biaya yang terjadi, maka digunakan beberapa cara untuk memisahkan biaya semi variabel menjadi biaya tetap dan biaya variabel sebagaimana tampak pada data berikut ini : Gaji pengawas tahun ini Rp ,- pada tahun depan direncanakan naik 10% Biaya penyusutan Rp ,- Biaya bahan penolong dan pembangkit tenaga atas dasar DMH (x) :

. Oleh karena beraneka ragam biaya yang terjadi, maka digunakan beberapa cara untuk memisahkan biaya semi variabel menjadi biaya tetap dan biaya variabel sebagaimana tampak pada data berikut ini : Gaji pengawas tahun ini Rp ,- pada tahun depan direncanakan naik 10% Biaya penyusutan Rp ,- Biaya bahan penolong dan pembangkit tenaga atas dasar DMH (x) :")

28

Biaya bahan penolong Y = 0 + 280 x

Biaya pembangkit tenaga Y = x Pada tahun depan bahan penolong direncanakan turun 5%, sedangkan pembangkit tenaga naik 5%. PBB tahun ini Rp ,- tahun depan diperkirakan naik 12,5%. Gaji dan upah TKTL pada bagian ini untuk tahun depan dianggarkan Rp ,- pada kegiatan DMH dan Rp ,- pada kegiatan DMH. Biaya pemeliharaan mesin-mesin produksi dianggarkan Rp ,- pada kegiatan maksimum, sebesar Rp ,- pada kegiatan minimum.

29

Biaya TKL yang dianggarkan 0,2 jam per 1 DMH dengan tarip rata-rata Rp 2.400/jam

Biaya BB/bahan langsung dianggarkan SUR = 1,5 Kg per unit produk dengan harga standart bahan baku Rp 2.700/kg. Pada anggaran DMH produksi yang dianggarkan = unit produk 1 DMH = 2,5 unit Biaya produksi lainnya (setelah metode pemisahan) pada tahun ini unsur tetapnya = Rp ,- sedangkan unsur variabelnya = Rp 85,-/DMH. Pada tahun depan unsur tetap naik 8% sedangkan unsur variabel turun 5%.

pada tahun ini unsur tetapnya = Rp ,- sedangkan unsur variabelnya = Rp 85,-/DMH. Pada tahun depan unsur tetap naik 8% sedangkan unsur variabel turun 5%.")

30

Perhitungan penyusunan anggaran tahun depan (2012) pada relevant-range 80.000 – 100.000 DMH sbb :

Gaji Pengawas : Satu tahun = 110% x Rp ,- = Rp Satu bulan = Rp : 12 = Rp ,- Penyusutan sama dengan tahun lalu = Rp ,- Biaya bahan penolong pada tiga tingkat kegiatan sbb : DMH = 95% x (Rp 280 x ) = Rp DMH = 95% x (Rp 280 x ) = Rp DMH = 95% x (Rp 280 x ) = Rp

= Rp DMH = 95% x (Rp 280 x ) = Rp DMH = 95% x (Rp 280 x ) = Rp")

31

Rp Unsur biaya variabel = = Rp 300/DMH 20.000 Pada DMH : Total biaya = Rp Unsur VC = x Rp = Rp ________________ Unsur FC = Rp Biaya pemeliharaan mesin-mesin produksi : Pada kegiatan max DMH = Rp Pada kegiatan min DMH = Rp _____________________________________________ Selisih DMH = Rp

32

Rp Unsur VC = = Rp 150/DMH 20.000 Pada DMH : Total biaya = Rp Unsur VC x Rp = Rp Unsur FC = Rp

33

Biaya TKL pada 3 tingkat kegiatan :

Pada DMH = (0,2 jam x ) x Rp 2.400 = Rp Pada DMH = (0,2 jam x ) x Rp 2.400 = Rp Pada DMH= (0,2 jam x ) x Rp2.400 = Rp

x Rp = Rp Pada DMH = (0,2 jam x ) x Rp = Rp Pada DMH= (0,2 jam x ) x Rp = Rp")

34

Biaya Bahan Baku pada 3 tingkat kegiatan :

Pada DMH = 2,5 x 1,5 Kg x Rp x = Rp Pada DMH = 2,5 x 1,5 Kg x Rp x = Rp Pada DMH= 2,5 x 1,5 Kg x Rp x = Rp

35

Biaya produksi lainnya, pada 3 tingkat kegiatan :

Pada DMH : FC = 108% x Rp = Rp VC = 96% x Rp 85 x = Rp Jumlah = Rp Pada DMH : FC = 108% x Rp = Rp VC = 95% x Rp 85 x = Rp Jumlah = Rp Pada DMH : FC = 108% x Rp = Rp VC = 95% x Rp 85 x = Rp Jumlah = Rp

36

Anggaran Variabel Bentuk Rumus/Formula sbb :

37

Jadi BOP = Y = ,75 X

38

Biaya penyusutan Y3 = 6.000.000 + 0x

Anggaran variabel yang digunakan untuk menyusun rencana biaya produksi pada tabel di atas adalah anggaran variabel dalam bentuk formula sbb : Biaya BB Y1 = x Biaya TKL Y2 = x Biaya penyusutan Y3 = x Biaya bhn penolong Y4 = x Biaya listrik Y5 = x Biaya gaji dan upah TKTL Y6 = x Biaya pemeliharaan mesin Y7 = x X = jumlah kegiatan (produksi)

")

39

Manfaat Penyusunan Anggaran Variabel

Secara umum manfaatnya adalah : Untuk memudahkan perencanaan dan pengawasan biaya-biaya yang terjadi pada tiap departemen dalam suatu perusahaan. Secara khusus manfaatnya adalah : untuk memudahkan penyusunan anggaran biaya-biaya yang terjadi pada tiap bagian/dep

40

Untuk memudahkan manajer mengetahui jumlah biaya yang akan dikeluarkan perusahaan pada suatu tingkat produksi/kegiatan ttt Sebagai alat untuk menyusun laporan kinerja per departemen yang merupakan tanggung jawab masing-masing manajer dep Sebagai alat untuk menilai kinerja para manajer dep dalam pengendalian efisiensi biaya-biaya yang terjadi.

41

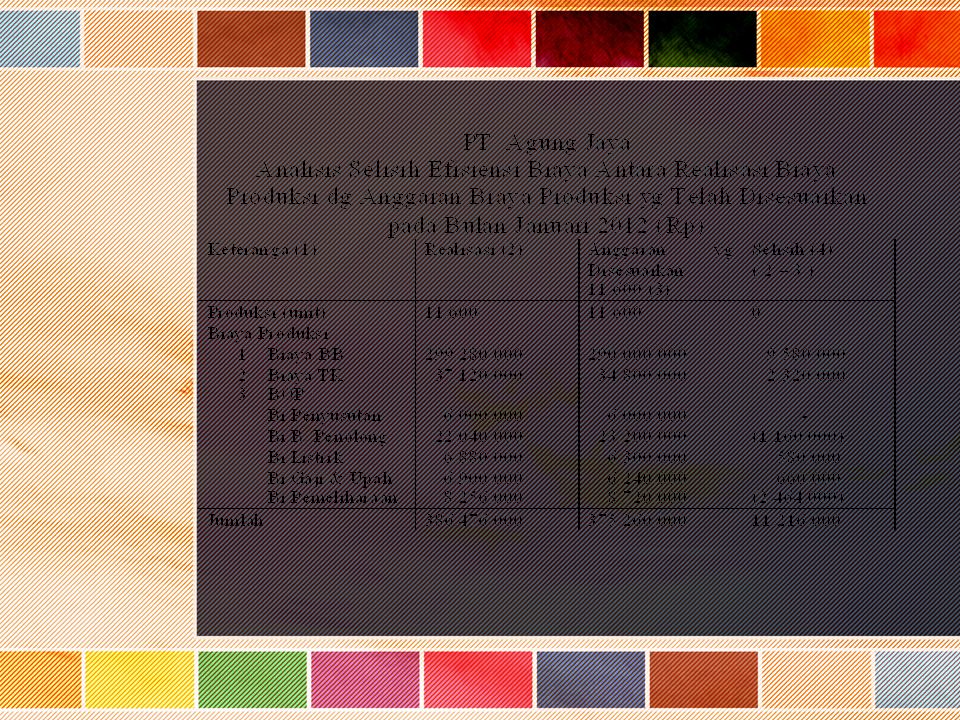

Manfaat 1 dan 2 sudah cukup jelas dari uraian sebelumnya

Manfaat 1 dan 2 sudah cukup jelas dari uraian sebelumnya. Namun manfaat 3 dan 4 perlu dijelaskan lebih lanjut dengan uraian berikut : PT. Agung Jaya telah menyusun anggaran biaya produksi secara bulanan dalam operasional tahun 2011, sebagaimana tabel berikut :

43

Analisisnya, bahwa biaya BB terjadi selisih yg merugi (tidak efisien) sebesar Rp ,- demikian juga biaya TK (tidak efisien), sedang biaya bahan penolong dapat menghemat sebesar Rp ,- Demikian untuk rekening biaya lainnya. Secara total terjadi penyimpangan biaya yg merugi antara realisasi biaya produksi dengan biaya menurut anggaran.

Presentasi serupa