Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

KETENTUAN UMUM & TATA CARA PERPAJAKAN (KUP)

Pendahuluan/ Ketentuan Umum Tata Cara Pendaftaran (NPWP/NPPKP) Tata Cara Pembayaran Tata Cara Pelaporan (Masa & Tahunan) Tata Cara Pasca Pelaporan Sanksi, Pembukuan & Pemeriksaan

Tata Cara Pembayaran. Tata Cara Pelaporan (Masa & Tahunan) Tata Cara Pasca Pelaporan. Sanksi, Pembukuan & Pemeriksaan.")

3

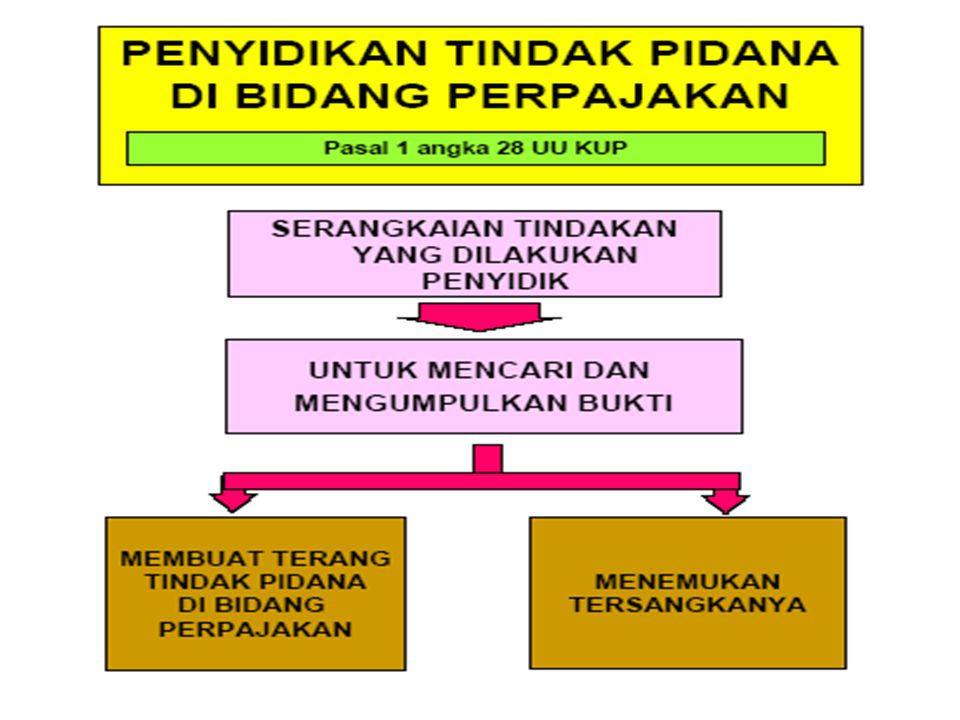

Pendahuluan Dasar Hukum :

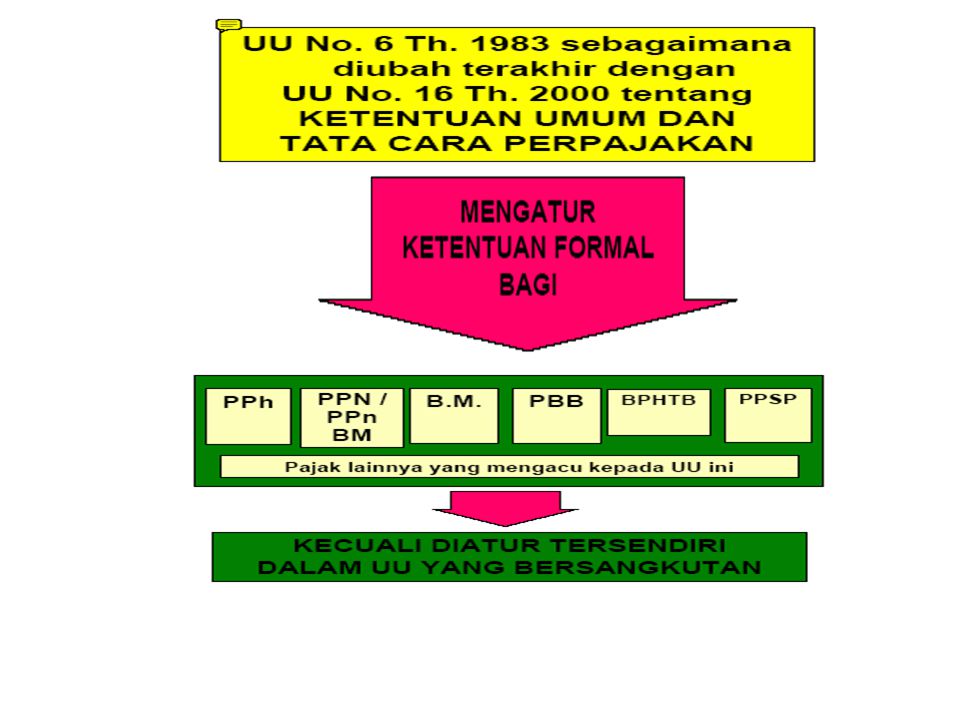

UU No. 6 tahun 1983 direvisi UU No. 9 tahun 1994 direvisi lagi dengan UU No. 16 tahun 2000 tentang KUP Direvisi terakhir UU No. 28 tahun 2007 UU KUP : Merupakan implementasi dari Hukum Pajak Formal Pedoman umum bagi kitab UU Perpajakan yang lain Mengatur tentang ketentuan umum, tatacara perpajakan, sanksi, dll. Pengertian : Subyek Pajak, Wajib Pajak, Penanggung Pajak Masa Pajak & Tahun Pajak

4

Yang wajib mendaftar sebagai WP adalah :

Untuk Orang Penghasilannya di atas PTKP setahun, jika memiliki usaha maka 1 bulan setelah usaha dijalankan Untuk Badan 1 bulan setelah didirikan Pendaftaran : Pada KPP tempat tinggal/ domisili untuk WP OP atau tempat kedudukan/berdiri untuk WP Badan Syarat yang harus dibawa : Untuk WP OP Fotocopy KTP dan KK, jika usaha lampirkan juga surat keterangan usaha Untuk WP Badan Fotocopy KTP Pengurus, Akte Pendirian Usaha, SIUP Lama pembuatan : 1 hari kerja/ 3 hari kerja untuk NPWP & NPPKP Akan diberikan SKT (Surat Keterangan Terdaftar) & NPWP Pendaftaran juga dapat dilakukan melalui e.regristration Tata cara Pendaftaran

& NPWP. Pendaftaran juga dapat dilakukan melalui e.regristration. Tata cara Pendaftaran.")

5

NPWP Sarana administrasi perpajakan yg dipergunakan sbg tanda pengenal atau identitas WP Fungsi : 1. Sebagai tanda pengenal/identitas WP 2. Untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan NPWP terdiri dari 15 digit, dimana 9 digit pertama adalah kode WP dan 6 digit berikutnya kode administrasi NPWP dapat diberikan secara jabatan Penghapusan NPWP, dikarenakan : 1. WP meninggal dunia & tdk meninggalkan warisan 2. WP kawin tidak pisah harta 3. Warisan yang telah dibagi 4. WP Badan yang telah dibubarkan 5. BUT yang kehilangan status BUTnya 6. WP OP yang tdk lagi memenuhi syarat sebagai WP

6

Pindah tempat tinggal/ kedudukan :

- Lapor ke KPP lama, diterbitkan Pindah setelah surat pernyataan pindah diterima oleh KPP Diberikan SKT oleh KPP baru, setelah menerima Surat Pindah dari KPP lama dan surat pernyataan pindah dari WP Proses plg lama pd hari kerja berikutnya Jika pindah NPWP dan NPPKP, maka proses 3 hari kerja Berkas WP yangdikirim ke KPP baru, diikuti uraian ttg : Jumlah tunggakan pajak yg hrs dibayar Tindakan penagihan yang telah dilaksanakan Permohonan pengembalian pajak atau keberatan yang belum diselesaikan Sanksi : penjara 6 tahun dan denda 4 X pajak terutang yg tdk atau kurang dibayar

Presentasi serupa

>")

>")

>")

>")

>")

PPKP (Pengukuhan Pengusaha Kena Pajak)>")

>")