Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Perdagangan Indonesia

2

Perdagangan Eksport – Import Jatim

2012 Kresnayana Yahya Blog:

3

Country Classification by 2010 GDP Share

Bangladesh Egypt Iran Nigeria Pakistan Philippines Vietnam Mexico Korea Turkey Indonesia World Growth Markets Turkey 1% Korea 2% Mexico 2% India 2% Russia 3% Brazil 3% China 9% Emerging Markets 12% Growth Markets 23% Indonesia 1% Developed Markets 65% Source: GSAM

4

Population Growth Figure 8.3

5

Struktur penduduk dunia

Jepang : median age 47 Europe : median age 40 USA : median age 36 China : median age 37 Indonesia : median age 28 India : median age 24 years

6

Indonesia : Young population

6% Indonesia demographic structure Productive age group year covers 66 % or 165 milion Children below 15 years : 70 milion 66% 28% Sumber: ( _WOC951)

")

8

Periode “Bonus Demografi”

Sebagai negara dengan jumlah penduduk ke-4 terbesar di dunia, dalam kurun waktu 20 tahun mendatang Indonesia akan memasuki periode “bonus demografi”, yaitu periode di mana angka dependency ratio (indeks perbandingan antara usia tidak produktif dibagi usia produktif) mencapai angka minimal (di bawah 50%) sehingga dalam periode ini akan terdapat lebih banyak tenaga kerja produktif yang dapat diberdayakan untuk mendorong peningkatan produktivitas nasional yang sangat bermanfaat untuk pertumbuhan ekonomi. Periode “Bonus Demografi” India mempunyai poten-si yang sama, di mana penduduk usia kerja ma-sih meningkat tinggi se-mentara Rusia dan Je-pang menurun, Bonus Demografi ini harus dimanfaatkan secara maksimal di saat negara lain menghadapi situasi “aging population”

mencapai angka minimal (di bawah 50%) sehingga dalam periode ini akan terdapat lebih banyak tenaga kerja produktif yang dapat diberdayakan untuk mendorong peningkatan produktivitas nasional yang sangat bermanfaat untuk pertumbuhan ekonomi. Periode Bonus Demografi India mempunyai poten-si yang sama, di mana penduduk usia kerja ma-sih meningkat tinggi se-mentara Rusia dan Je-pang menurun, Bonus Demografi ini harus dimanfaatkan secara maksimal di saat negara lain menghadapi situasi aging population")

9

Dependency Ratio Jawa Timur

Demographic bonus

10

Indonesia : Young population

6% Indonesia demographic structure Productive age group year covers 66 % or 165 milion Children below 15 years : 70 milion 66% 28% Sumber: ( _WOC951)

")

11

Investasi di Indonesia

12

Investment Opportunities in Some Areas EAST JAVA: New Dev’t Complex

East Java is the most populated province in Indonesia. This newly built bridge connects Surabaya Me- tropolitan area (2nd largest metropolitan city) to the highly po- tential area in Madura island. Gov’t is determined to develop Suramadu Development Area (dotted circle) as a National Strategic Area to enhance various industrial activities that currently have been flourishing in Surabaya. Madura Island

to the highly po- tential area in Madura island. Gov’t is determined to develop Suramadu Development Area (dotted circle) as a National Strategic Area to enhance various industrial activities that currently have been flourishing in Surabaya. Madura Island.")

13

Daya beli makin meningkat

Spending untuk makan makin meningkat, aktivitas diluar rumah meningkat tajam Penggunaan kartu kredit makin sering dan jadi pilihan Kelompok berpengeluaran 5 juta keatas per bulan makin meningkat Kebutuhan social gathering dan social media users makin tinggi Konsumsi listrik kelompok menengah rata rata diatas 4000 watt Peralatan dan perlengkapan rumah tangga akan meningkatkan konsumsi listrik dua kali dari pertumbuhan ekonomi ( diatas 14 – 20 %per tahun)

")

14

Kalau liat GDP liat dolarnya, jangan rupiahnya

Kalau liat GDP liat dolarnya, jangan rupiahnya... Tidak compatible dengan tahun dasar international (2000).. Data 2012 ikut consuming class (kelas A dan B)... Big Mac Economy (PPP) ekivalen dengan 8 dolar...Majalah economist...19 juta per orang per tahun US$ - dikalibrasi dengan daya beli – 15US$ ... Kalau survey, jangan tanya rupiah saja...(control)... Pengeluaran rumah tangga untuk telekomunikasi (500 ribu).. 55 Juta gaji di atas UMR...(skilled workers) ribu Trilliun rupiah (GDP Indonesia)...

.. Data 2012 ikut consuming class (kelas A dan B)... Big Mac Economy (PPP) ekivalen dengan 8 dolar...Majalah economist...19 juta per orang per tahun US$ - dikalibrasi dengan daya beli – 15US$ ... Kalau survey, jangan tanya rupiah saja...(control)... Pengeluaran rumah tangga untuk telekomunikasi (500 ribu).. 55 Juta gaji di atas UMR...(skilled workers) ribu Trilliun rupiah (GDP Indonesia)...")

15

Siapkah kita mengelola ....

18

East Java Prospects Port & refinery Oil & Gas Oil & Gas Bridge Toll

10 % Port & refinery Oil & Gas Gas Oil & Gas Bridge Toll Fisheries 11 % Oil Fisheries Waterfront city Port 23 % Keterangan: - - - : Rencana jalan Tol 56 % Southern Highway

19

City/District Contribution [Gross Domestic Product, 2010]

Koridor Utara City/District Contribution [Gross Domestic Product, 2010] Sumber: BPS Jawa Timur , 2011 (diolah Enciety Busines Consult Surabaya) Koridor Utara Selatan Koridor Barat Daya Koridor Timur

![City/District Contribution [Gross Domestic Product, 2010]](http://slideplayer.info/slide/2858078/10/images/19/City%2FDistrict+Contribution+%5BGross+Domestic+Product%2C+2010%5D.jpg "Koridor Utara. City/District Contribution [Gross Domestic Product, 2010] Sumber: BPS Jawa Timur , 2011 (diolah Enciety Busines Consult Surabaya) Koridor Utara Selatan. Koridor Barat Daya. Koridor Timur.")

20

Human Development Index (HDI) – EAST JAVA

2011 2010 72,15 2009 71,62 2008 71,06 2007 70,38 69,78 Pertumbuhan IPM tertinggi Jawa Timur terjadi pada tahun 2009 sebesar 0,68 poin dan pada tahun 2011 IPM Jawa Timur sudah melampaui IPM Indonesia yang masih memiliki IPM 61,7

21

Purchasing Power Parity Index

Component Of HDI – EAST JAVA 2011 2010 75,54 2011 2009 2010 74,98 2009 74,53 74,68 2011 74,34 2010 73,92 2009 66,24 65,54 64,74 Life Expectancy Index Purchasing Power Parity Index Education Index

22

VISI INDONESIA 2025 “Mengangkat Indonesia menjadi negara maju dan merupakan kekuatan 12 besar dunia di tahun 2025 dan 8 besar dunia pada tahun 2045 melalui pertumbuhan ekonomi tinggi yang inklusif dan berkelanjutan” 2010 PDB ~ US$ 700 Milyar Pendapatan/kap US$ 3,000 (2010) Terbesar ke-17 besar dunia 2025 PDB: 3,8 – 4,5 Trilyun US$ Pendapatan/kap: – US$ Terbesar ke-12 dunia Proyeksi KEN Pendapatan/kapita ~US$ 14,900 (high income country) 2045 PDB ~US$ 16.6 Trilyun Prediksi Pendapatan/kapita ~US$ 46,900 Diprediksi menjadi terbesar ke-7 atau ke-8 dunia*) 100 tahun kemerdekaan (Sumber: Master Plan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia 2011– 2025 ) Pencapaian Visi 2025 dan 2045 memerlukan penyiapan generasi yang mampu berperan aktif dalam kegiatan pembangunan. Dan harus dimulai sekarang dan generasi sekarang (PAUD)

Terbesar ke-17 besar dunia PDB: 3,8 – 4,5 Trilyun US$ Pendapatan/kap: – US$ Terbesar ke-12 dunia. Proyeksi KEN Pendapatan/kapita ~US$ 14,900 (high income country) PDB ~US$ 16.6 Trilyun. Prediksi Pendapatan/kapita ~US$ 46,900. Diprediksi menjadi terbesar ke-7 atau ke-8 dunia*) 100 tahun. kemerdekaan. (Sumber: Master Plan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia 2011– 2025 ) Pencapaian Visi 2025 dan 2045 memerlukan penyiapan generasi yang mampu berperan aktif dalam kegiatan pembangunan. Dan harus dimulai sekarang dan generasi sekarang (PAUD)")

23

Koridor Ekonomi Indonesia

MASTERPLAN PERCEPATAN DAN PERLUASAN PEMBANGUNAN EKONOMI INDONESIA 6 Koridor pertumbuhan dengan : Keunggulan komparatif Keunggulan kompetitif Koridor Ekonomi Indonesia

24

Tema Pembangunan Masing-Masing Koridor Ekonomi dalam Percepatan dan Perluasan Pembangunan Ekonomi

25

Tema Pembangunan Koridor Ekonomi

26

Inisiatif Strategik

27

Distribusi 22 Kegiatan Ekonomi Utama dalam Setiap Kegiatan Koridor Ekonomi

28

Tahapan Pembangunan Ekonomi Jangka Panjang

PERSIAPAN AKSELERASI KEBERLANJUTAN PDB Nominal per capita PDB Nominal (US$ Miliar) 711 1,335 2,416 4,257 6,793 9,706 12,989 16,578 Populasi (Juta Jiwa) 237 253 269 286 302 319 336 353

,335. 2,416. 4,257. 6,793. 9, , ,578. Populasi (Juta Jiwa)")

29

Asumsi Proyeksi Ekonomi Indonesia 2011-2045

Tahun Pertumbuhan GDP Riil (%) PDB Deflator (%) Pertumbuhan PDB Nominal (%) PDB Nominal Pertumbuhan Penduduk (%) Jumlah Penduduk (juta jiwa) PDB per capita (USD) IDR Triliun USD Miliar 2011 6,4 6,5 12,9 7.226 803 1,30 240,59 3.337 2012 6,7 13,2 8.179 909 243,72 3.729 2013 7,0 13,5 9.284 1.032 246,88 4.178 2014 7,5 14,0 10.583 1.176 250,09 4.702 2015 8,0 5,5 12.012 1.335 1,25 253,22 5.271 2020 9,0 4,0 13,0 21.741 2.416 1,20 269,31 8.970 2025 3,0 12,0 38.316 4.257 1,15 285,72 14.900 2030 2,0 61.137 6.793 1,10 302,38 22.465 2035 5,0 87.358 9.706 1,05 319,23 30.406 2040 6,0 12.989 1,00 336,18 38.639 2045 16.578 0,95 353,15 46.944 Asumsi Kurs USD 1 = IDR

PDB Deflator (%) Pertumbuhan PDB Nominal (%) PDB Nominal. Pertumbuhan Penduduk (%) Jumlah Penduduk. (juta jiwa) PDB per capita (USD) IDR Triliun. USD Miliar ,4. 6,5. 12, , , ,7. 13, , ,0. 13, , ,5. 14, , ,0. 5, , , ,0. 4,0. 13, , , ,0. 12, , , , , , , , , , , , , , Asumsi Kurs USD 1 = IDR")

30

Pertumbuhan PDB Nominal (2009 – 2015)

IMF memproyeksikan Indonesia akan mengalami pertumbuhan ekonomi tercepat di antara 18 e konomi terbesar dunia pada tahun Pertumbuhan PDB Nominal (2009 – 2015) Indonesia Russia China India Brazil Turkey South Korea Japan USA ASEAN (excl. Indonesia) Source : International Monetary Fund, World Economic Outlook Database, October 2010

Indonesia. Russia. China. India. Brazil. Turkey. South Korea. Japan. USA. ASEAN (excl. Indonesia) Source : International Monetary Fund, World Economic Outlook Database, October")

31

Ekonomi Indonesia akan menjadi semakin dominan di ASEAN dan mulai menjadi lebih besar dari beberapa negara Eropa Indonesia Economic Growth (nominal) ($ billion) CAGR 13% Indonesia’s economy as % of ASEAN-6 41% 47% 51% ASEAN (Total 11 Countries) 39% 46% 50% European Countries: Spain 52% 65% 87% Netherlands 93% 115% 157% Source : International Monetary Fund, World Economic Outlook Database, October 2010; Proyeksi Ekonomi Indonesia 2011 – 2045; team analysis

($ billion) CAGR 13% Indonesia’s economy as % of. ASEAN-6. 41% 47% 51% ASEAN (Total 11 Countries) 39% 46% 50% European Countries: Spain. 52% 65% 87% Netherlands. 93% 115% 157% Source : International Monetary Fund, World Economic Outlook Database, October 2010; Proyeksi Ekonomi Indonesia 2011 – 2045; team analysis.")

32

Proyeksi PDB per capita - Visi Indonesia 2030

Pertumbuhan ekonomi Indonesia saat ini telah jauh melampaui proyeksi Yayasan Indonesia Forum Proyeksi PDB per capita - Visi Indonesia 2030 1992 2015 2023 Lower Middle Income Country Upper Middle Income Country High Income Country Proyeksi Ekonomi Indonesia Visi Indonesia 2030 Actual GDP per capita has surpassed US$3,000 in 2010 Source: Yayasan Indonesia Forum, team analysis

33

Pertumbuhan populasi produktif akan menunjang pertumbuhan ekonomi yang cepat dan stabil

Piramida Pertumbuhan Populasi (2000–2020) Male Indonesia–2000 Female Male Indonesia–2020 Female Population (in millions) Population (in millions) Total (million) 205 254 Male (million) 102 127 Female (million) 102 127 Productive population (20–55 years old) 99 (48%) 132 (52%) Source: 2008 UNDP World Population Prospects

Male. Indonesia–2000. Female. Male. Indonesia–2020. Female. Population (in millions) Population (in millions) Total (million) Male (million) Female (million) Productive population. (20–55 years old) 99 (48%) 132 (52%) Source: 2008 UNDP World Population Prospects.")

34

Modal Utama Pembangunan Nasional

1. Kekayaan Sumberdaya Alam Panas bumi (no.1 di dunia) Batubara (no.2 di dunia) Timah, Nikel (no. 2 dan 4 di dunia) Sawit, Karet, Kakao (no.1, 2, 2 di dunia) 2. Pengalaman Tingkat Kemiskinan 15.4 14.2 13,3 3,500 3,000 2,500 2,000 Pendapatan Per Kapita 2,590 1,947 3,000 20 15 16.6 11,5- 12,5 9.1 8.4 10 1,500 1,000 7.9 7.4 7 5 500 2007 2008 2009 2010 * 2007 2008 2009 2010 2011 3. Sumberdaya Manusia 4

Batubara (no.2 di dunia) Timah, Nikel (no. 2 dan 4 di dunia) Sawit, Karet, Kakao (no.1, 2, 2 di dunia) 2. Pengalaman. Tingkat Kemiskinan ,3. 3,500. 3,000. 2,500. 2,000. Pendapatan Per Kapita. 2,590. 1,947. 3, ,5- 12, ,500. 1, * Sumberdaya Manusia. 4.")

35

Bawah (<2 dolar) = 136,2 Juta

Tantangan Pertumbuhan Penghasilan Tahun 2009 (Sumber: Kompas, 16 Januari 2011, diolah dari BPS) Tahun 2025 (Harapan) Pengeluaran/hari 2% Kaya (>20 dolar): Menengah Atas (10-20 dolar): Menengah (4-10 dolar) 0,4 Juta 13% 2.2 Juta 22,3 jt 45% Menengah Bawah (2-4 dolar) = 48,8jt 30% Bawah (<2 dolar) = 136,2 Juta 10 %

Tahun (Harapan) Pengeluaran/hari. 2% Kaya (>20 dolar): Menengah Atas (10-20 dolar): Menengah (4-10 dolar) 0,4 Juta. 13% 2.2 Juta. 22,3 jt. 45% Menengah Bawah. (2-4 dolar) = 48,8jt. 30% Bawah (<2 dolar) = 136,2 Juta. 10 %")

36

Penduduk yg bekerja (>15 Tahun) menurut lapangan kerja (dalam Juta)

No. Lapangan Pekerjaan Utama 2004 2006 (Agst) 2008 (Agst) 2009 (Agst) 2011 (Agst) 1 Pertanian, Kehutanan, Perburuan dan Perikanan 40,6 40,1 41,3 41,6 39,3 2 Pertambangan dan Penggalian 1,0 0,9 1,1 1,4 3 Industri Pengolahan 11,1 11,9 12,5 12,8 14,5 4 Listrik, Gas, dan Air 0,2 5 Bangunan 4,5 4,7 5,4 6,3 6 Perdagangan Besar, Eceran, Rumah Makan, dan Hotel 19,1 19,2 21,2 21,9 23,3 7 Angkutan, Pergudangan dan Komunikasi 5,7 6,2 6,1 5,1 8 Keuangan, Asuransi, Usaha Persewaan Bangunan, Tanah, dan Jasa Perusahaan 1,3 1,5 2,7 9 Jasa Kemasyarakatan, Sosial dan Perorangan 10,5 11,3 13,0 14,0 16,6 Total 93,7 102,5 104,8 109,6 Sumber : Survey Angkatan Kerja Nasional 2004, 2006, 2008, 2009, 2011

2008 (Agst) 2009 (Agst) 2011 (Agst) 1. Pertanian, Kehutanan, Perburuan dan Perikanan. 40,6. 40,1. 41,3. 41,6. 39,3. 2. Pertambangan dan Penggalian. 1,0. 0,9. 1,1. 1,4. 3. Industri Pengolahan. 11,1. 11,9. 12,5. 12,8. 14,5. 4. Listrik, Gas, dan Air. 0,2. 5. Bangunan. 4,5. 4,7. 5,4. 6,3. 6. Perdagangan Besar, Eceran, Rumah Makan, dan Hotel. 19,1. 19,2. 21,2. 21,9. 23,3. 7. Angkutan, Pergudangan dan Komunikasi. 5,7. 6,2. 6,1. 5,1. 8. Keuangan, Asuransi, Usaha Persewaan Bangunan, Tanah, dan Jasa Perusahaan. 1,3. 1,5. 2,7. 9. Jasa Kemasyarakatan, Sosial dan Perorangan. 10,5. 11,3. 13,0. 14,0. 16,6. Total. 93,7. 102,5. 104,8. 109,6. Sumber : Survey Angkatan Kerja Nasional 2004, 2006, 2008, 2009,")

37

6 Koridor Ekonomi Indonesia

1 Banda Aceh Medan Batam Pekanbaru Jambi Padang Palembang 3 Pontianak Palangkaraya 4 Manado Gorontalo 6 Ternate Manokwari Sorong Samarinda Palu Mamuju Jayapura Pangkal Pinang Kendari Ambon Bengkulu Banjarmasin Lampung Jakarta Makassar Wamena Semarang Surabaya Mataram Denpasar 5 Serang 2 1 KE Sumatera 2 KE Jawa 3 KE Kalimantan Merauke Central Economic Mega Central Economic Jogjakarta Kupang 4 KE Sulawesi 5 KE Bali – Nusa Tenggara 6 KE Papua – Kep. Maluku KE : Economic Corridor North Mollucas is integrated into Economic Corridor Papua- Mollucas , called economic corridor Papua-Mollucas Islands Referring to North Mollucas and other Mollucas Islands Referring to Indonesian Chamber of Commerce (KADIN) March 15, 2011 and Local Government March 22, 2011

March 15, 2011 and Local Government March 22,")

38

Indonesia sangat diperhitungkan pada Peta

Negara negara Emerging Market Russia, South Africa and Turkey are the other top targets for the next five years Top 10 Emerging Markets for by % Respondents (All Industries) Question: Which are the top 5 Emerging Markets for your industry over the next 5 years? N=427. Source: Global Intelligence Alliance, Business Perspectives on Emerging Markets Survey.

Question: Which are the top 5 Emerging Markets for your industry over the next 5 years N=427. Source: Global Intelligence Alliance, Business Perspectives on Emerging Markets Survey.")

39

Lapis kedua Emerging Markets akan dipimpin oleh

Indonesia dan South Africa • Indonesia (29%), South Africa (25%) and Vietnam (20%) top the list for non-BRIC Secondary Emerging Markets after BRIC (All manufacturing & industrial respondents) Emerging Markets selected by Manufacturing & Industrial companies. • Turkey, Mexico, Poland, Saudi Arabia, Thailand, Argentina and the Philippines make up the rest of the top ten. • Poland is more important for manufacturing companies than it is for many other sectors. Rank 5 6 7 8 9 10 11 13 Country Indonesia South Africa Vietnam Turkey Mexico Poland Saudi Arabia Thailand Argentina Philippines % respondents 28.8% 25.0% 20.0% 18.8% 13.8% 11.3% 8.8% 7.5% Africa/Middle East Asia Europe Latin America Question: Which are the top 5 Emerging Markets for your industry over the next 5 years (to 2017)? N=80 Source: Global Intelligence Alliance, Business Perspectives on Emerging Markets Survey.

, South Africa (25%) and. Vietnam (20%) top the list for non-BRIC. Secondary Emerging Markets after BRIC (All manufacturing & industrial respondents) Emerging Markets selected by Manufacturing & Industrial companies. • Turkey, Mexico, Poland, Saudi Arabia, Thailand, Argentina and the Philippines make. up the rest of the top ten. • Poland is more important for manufacturing. companies than it is for many other sectors. Rank Country. Indonesia. South Africa. Vietnam. Turkey. Mexico. Poland. Saudi Arabia. Thailand. Argentina. Philippines. % respondents. 28.8% 25.0% 20.0% 18.8% 13.8% 11.3% 8.8% 7.5% Africa/Middle East. Asia. Europe. Latin America. Question: Which are the top 5 Emerging Markets for your industry. over the next 5 years (to 2017) N=80. Source: Global Intelligence Alliance, Business Perspectives on Emerging Markets Survey.")

40

Setelah BRIC Indonesia memiliki keunikan tersendiri

Dibanding negara Emerging Market lainnya Smaller companies are looking at a wider range of countries, especially in Latin America Secondary Emerging Markets after BRIC • Larger manufacturers are focused on fewer (Manufacturing & industrial respondents by annual revenue) major Emerging Markets, notably Indonesia, Turkey and South Africa, as well as the BRICs. < 1bill Euro > 1bill Euro Indonesia (27.5%) South Arica Vietnam (22.5%) Argentina (15.0%) Philippines Mexico (12.5%) Poland Turkey Indonesia (30.0%) Turkey (25.0%) South Africa (22.5%) Vietnam (17.5%) Mexico (15.0%) Poland (10.0%) • Smaller companies have a more diverse range of Emerging Markets interests, and put more emphasis on South Africa, Vietnam and Latin America than their larger counterparts. 5 6 7 8 9 10 Africa/Middle East Asia Europe Latin America Question: Which are the top 5 Emerging Markets for your industry over the next 5 years (to 2017)? N=40(<1bil Euro) N=40(>1bil Euro) Source: Global Intelligence Alliance, Business Perspectives on Emerging Markets Survey.

major Emerging Markets, notably Indonesia, Turkey and South Africa, as well as the BRICs. < 1bill Euro. > 1bill Euro. Indonesia. (27.5%) South Arica. Vietnam. (22.5%) Argentina. (15.0%) Philippines. Mexico. (12.5%) Poland. Turkey. Indonesia. (30.0%) Turkey. (25.0%) South Africa. (22.5%) Vietnam. (17.5%) Mexico. (15.0%) Poland. (10.0%) • Smaller companies have a more diverse range. of Emerging Markets interests, and put more. emphasis on South Africa, Vietnam and Latin. America than their larger counterparts Africa/Middle East. Asia. Europe. Latin America. Question: Which are the top 5 Emerging Markets for your industry. over the next 5 years (to 2017) N=40(<1bil Euro) N=40(>1bil Euro) Source: Global Intelligence Alliance, Business Perspectives on Emerging Markets Survey.")

41

Perdagangan Indonesia

Perdagangan dalam negri Perdagangan luar negri : Eksport, Import

42

Mining INDUSTRY Incredible increase of export: Nickel 8 fold

Copper 11 fold Bauxite 5 fold Ore sand 7 fold

43

PROCESSING AND REFINING ASPECTS (17/7/2012 SEMINAR)

Coordination of Kem-EMR with Kem-PU and Transportation Quantity and Spread of Reserve (Ore) Coordination of Kem-Industry with Kem-EMR (Minerba) Location for Smelter Domestic, International Price Demand/Supply INTERMEDIATE, FINAL Energy / electricity supply Industry Product Market manufactur dan BBIH Perocessing dan Refinery PRODUCT of Downstream Mining Technology, DM/EXPERTIES Capital Resources Economic Feasibility, Coordination of EMR/PLN with EMR Minerba BK Raw Materials for Downstream Industry (BBIH Stop/Limit on Impor BBIH Manufacturing Industri Coordination of Kem-Industry with Kem-of Trade

Coordination of Kem-Industry with Kem-EMR (Minerba) Location for Smelter. Domestic, International. Price. Demand/Supply. INTERMEDIATE, FINAL. Energy / electricity supply. Industry Product Market manufactur dan BBIH. Perocessing. dan Refinery. PRODUCT of Downstream Mining. Technology, DM/EXPERTIES. Capital Resources. Economic Feasibility, Coordination of EMR/PLN with EMR Minerba. BK. Raw Materials for Downstream Industry. (BBIH. Stop/Limit on Impor. BBIH. Manufacturing Industri. Coordination of Kem-Industry with Kem-of Trade.")

44

Coordinating Minister for Economic Meeting Results 31-7-2012

All mineral products are subject to Export Duty 20%, Clear separation between the categories of mining and industry categories (such as processing and refining), Divestment of 51% and royalties only apply to activities not apply to mining and industrial activities. 20-year mining license and can be extended 2x10 years accordance with Law No.4/2009, while for the industry for companies operating in accordance with Law No.5/1984 about perindusterian, Ministry of Energy Mineral Resources should develop a map of potential mineral and energy potential maps and road maps compiled Perindusterian Ministry hilirisasi Minerals, Minimal processing and refining constraints (appendix Ministerial Regulation No.7/2012) will be reviewed and adjusted to the ability of the industry.

, Divestment of 51% and royalties only apply to activities not apply to mining and industrial activities. 20-year mining license and can be extended 2x10 years accordance with Law No.4/2009, while for the industry for companies operating in accordance with Law No.5/1984 about perindusterian, Ministry of Energy Mineral Resources should develop a map of potential mineral and energy potential maps and road maps compiled Perindusterian Ministry hilirisasi Minerals, Minimal processing and refining constraints (appendix Ministerial Regulation No.7/2012) will be reviewed and adjusted to the ability of the industry.")

46

PERTANIAN DI INDONESIA

Penghasil biji-bijian nomor 6 di dunia Penghasil beras nomor 3 setelahChina dan India Penghasil kopi nomor 4 Penghasil coklat nomor 2 setelah Pantai Gading dan Ghana Penghasil lada putih nomor 3 Penghasil karet alam nomor 4, Penghasil cengkehnomor 1 Penghasil sawit nomor 2

47

Dari sisi impor tahun 2010 Indonesia masih impor; Beras, gula, kedelai, gandum Jagung, ternak sapi, tepung telur, susu bubuk, Makanan olahan, singkong dan kacang tanah

48

Tujuan Kebijakan Pertanian

Memajukan pertanian Mengusahakan agar pertanian mjd lbh produktif Meningkatnya produksi & efisiensi produksi Tingkat pendapatan petani meningkat Tingkat kesejahteraan petani & masyarakat meningkat Undang-Undang, Peraturan Pemerintah, Keputusan Presiden, Keputusan Menteri, dll

49

kebijakan pemerintah pada sektor pertanian diperlukan karena beberapa hal:

untuk stabilisasi harga input dan output kegagalan pasar timbul karena eksternalitas. Beberapa bentuk intervensi pemerintah seperti pajak, subsidi, pengawasan regulasi perlu ditetapkan sehingga biaya penerimaan akan sepenuhnya menggambarkan biaya eksternalitas.

50

Kebijakan pemerintah Indonesia di bidang pertanian mencakup beberapa hal:

kebijakan harga kebijakan perdagangan Kebijakan subsidi Kebijakan struktural Kebijakan pengaturan Kebijakan fasilitas Kebijakan intervensi

51

Tujuan kebijakan harga:

Mengurangi ketidakstabilan harga dan pendapatan Memberikan manfaat kepada konsumen karena terjaminnya penawaran dan mencukupi kebutuhan bahan baku industri Meningkatkan swasembada pangan sehingga mengurangi ketergantungan impor, menghemat devisa, dan memperbaiki neraca pembayaran Menjaga stabilitas politik

52

Kebijakan Harga Ex; Kebijakan pd komoditas beras Kebijakan harga minimum (melindungi petani) Kebijakan harga maksimum (melindungi konsumen)

Kebijakan harga maksimum (melindungi konsumen) .")

53

Kebijakan perdagangan

Tujuan: Memperlancar atau menghambat pemasaran komoditi dari suatu wilayah ke wilayah yang lain. Kebijakan perdagangan merupakan suatu pembatasan yang diberlakukan pada impor dan ekspor suatu komoditas Untuk impor, dg pemberlakuan tarif impor dan kuota impor untuk membatasi jumlah yang diimpor dan meningkatkan harga domestik di atas harga dunia Untuk ekspor, dg pajak ekspor dan kuota ekspor untuk membatasi barang yang di ekspor dan mengkonsdisikan harga domestik yang lebih rendah dari harga dunia.

54

Perubahan 20 tahun lalu volume dan nilai ekspor dan perdagangan masih berciri perdagangan lokal dengan ekspor bahan baku, bahan dasar dan sedikit manufacturing goods. Saat ini Penghasilan UTAMA Jatim sudah dari Trade and services. Seluruh sisitim transportasi, Logistik masih sama dengan 20 tahun lalu kresnayana yahya sistim logistik Jatim 2012

55

Nilai Ekspor (Juta US$)

Ekspor Jawa Timur 2005, 2010 Negara Nilai Ekspor (Juta US$) Peningkatan 2005 2010 Japan 72,7% Malaysia 177,6% China 200,4% USA 13,2% Singapure 237,8% Thailand 134,0% Korea 326,8% Australia 68,1% Vietnam 144,8% Germany 95,4% Lainnya ,432 112,4% Total ,43 107,7% kresnayana yahya sistim logistik Jatim 2012

Peningkatan Japan ,7% Malaysia ,6% China ,4% USA ,2% Singapure ,8% Thailand ,0% Korea ,8% Australia ,1% Vietnam ,8% Germany ,4% Lainnya , ,4% Total , ,7% kresnayana yahya sistim logistik Jatim")

56

kresnayana yahya sistim logistik Jatim 2012

Impor Jawa Timur 2005, 2010 Negara Nilai Impor (Juta US$) Peningkatan 2005 2010 Japan 709,3% Malaysia 1136,0% China 28,1% USA 112,2% Singapure -65,6% Thailand 217,5% Korea -5,4% Australia 73,2% Vietnam 8.947 6110,2% Germany 200,9% Lainnya 100,5% Total 86,0% kresnayana yahya sistim logistik Jatim 2012

Peningkatan Japan ,3% Malaysia ,0% China ,1% USA ,2% Singapure ,6% Thailand ,5% Korea ,4% Australia ,2% Vietnam ,2% Germany ,9% Lainnya ,5% Total ,0% kresnayana yahya sistim logistik Jatim")

57

kresnayana yahya sistim logistik Jatim 2012

Dalam 5 tahun terakhir Peningkatan Ekspor – Impor sudah 2 kali lipat Perdagangan antar pulau masih kecil, sekarang sudah lebih besar dari export Diperkirakan peningkatan dua kali lipat terjadi kedepan dalam 3 tahun Perdagangan lokal dalam 5 tahun terakhir melipat dua dan diperkirakan dalam 3 tahun kedepan sudah akan melipat dua kali lipat kresnayana yahya sistim logistik Jatim 2012

58

Peningkatan Volume dan Services

Dalam 20 tahun terakhir pergeseran dan peningkatan container sudah 10 kali lipat Generasi kapal sudah meningkat jauh . Kebutuhan dan pertimbangan scala dan scope sudah berubah total Jumlah angkutan container sudah mencapai 2.6 juta TEUS dan akan menjadi 5 juta dalam periode 5 – 7 tahun kresnayana yahya sistim logistik Jatim 2012

59

Kinerja Ekspor Impor Jatim dan Nasional

Ekspor dalam tahun 2012 tidak sebaik 2011 Ada banyak negara tujuan ekspor yang konvensional mengalami penurunan permintaan Impor masih tetap tinggi dan ada pengendalian agar tidak melebihi ekspor Negara tujuan masih sama , Afrika selatan menjadi andalan baru

62

Kekuatan Ekspor menurut sektor

63

Grafik Perkembangan Nilai Ekspor - Impor Non Migas Jawa Timur

Tahun

64

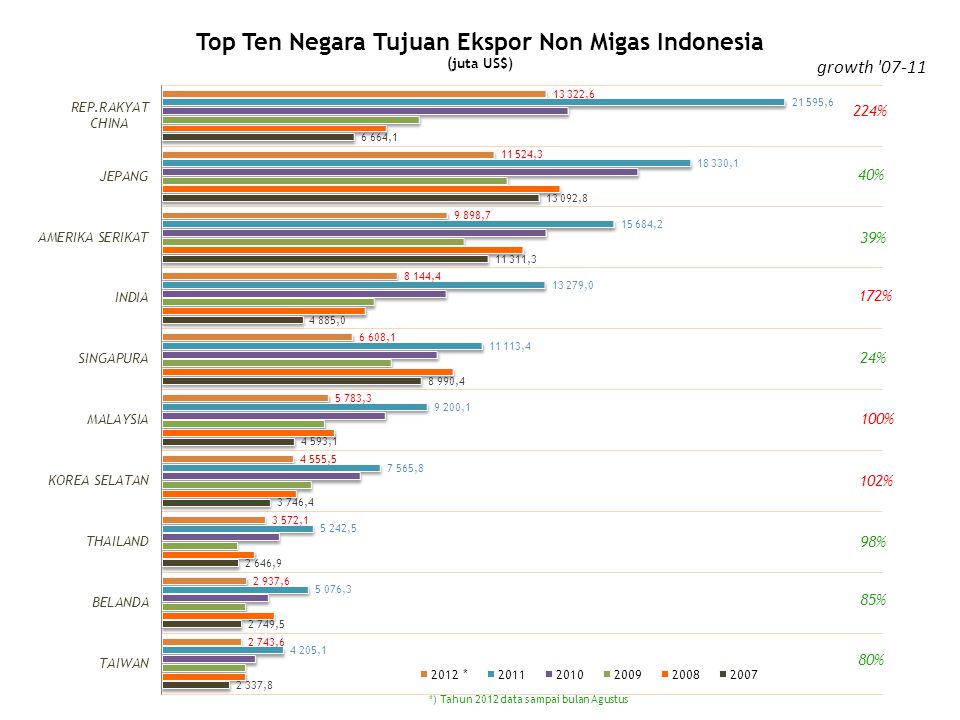

Ekspor Non Migas Jatim Berdasarkan Negara Tujuan

Tahun 2011 ( Juta US$ ) No. Negara Tujuan Nilai 1 Jepang 3,405 2 China 2,172 3 Amerika Serikat 1,520 4 Malaysia 1,416 5 Afrika Selatan 702 6 Singapura 598 7 Vietnam 476 8 Korea Selatan 467 9 Belanda 431 10 Jerman 409 Jumlah 11,596 Lainnya 5,805 Total 17,401 Sumber : BPS Jatim Diolah

No. Negara Tujuan. Nilai. 1. Jepang. 3, China. 2, Amerika Serikat. 1, Malaysia. 1, Afrika Selatan Singapura Vietnam Korea Selatan Belanda Jerman Jumlah. 11,596. Lainnya. 5,805. Total. 17,401. Sumber : BPS Jatim Diolah.")

65

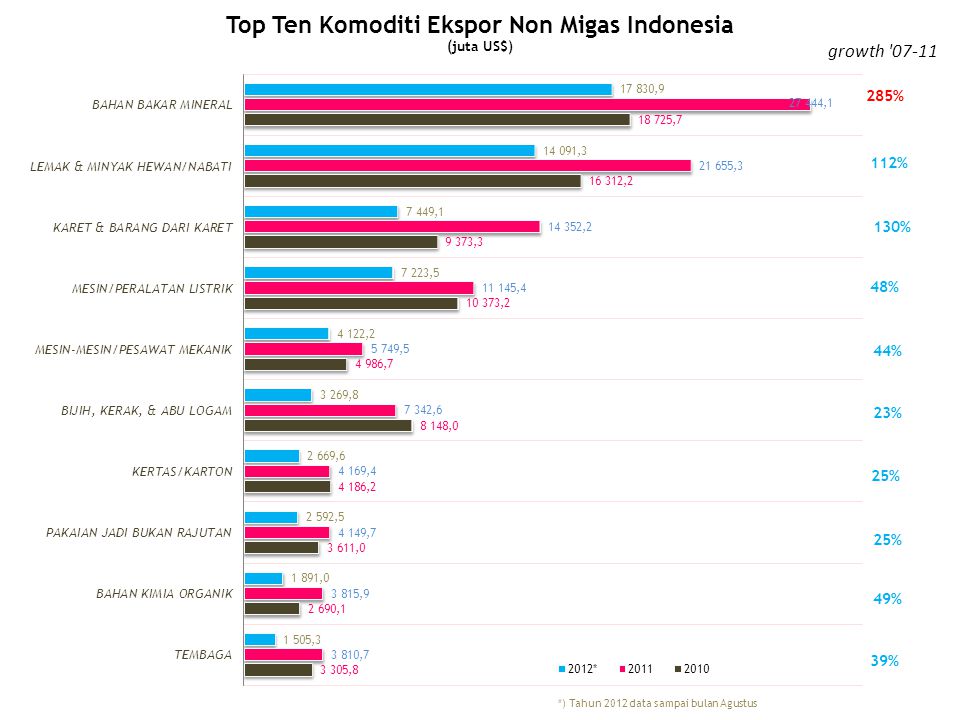

Ekspor Non Migas Jatim Berdasarkan Komoditi

Tahun 2011 ( Juta US$ ) No. Komoditi Nilai 1 Tembaga 2,848 2 Bahan Kimia Organik 2,567 3 Kertas / Karton 1,212 4 Kayu, Barang dari Kayu 902 5 Lemak & Minyak Hewan 853 6 Ikan dan Udang 628 7 Perabot, Penerangan Rumah 543 8 Alas Kaki 503 9 Mesin / Peralatan Listrik 489 10 Karet dan Barang dari Karet 165 Jumlah 10 Kelompok Barang 10,710 Lainnya 6,691 Total 17,401

No. Komoditi. Nilai. 1. Tembaga. 2, Bahan Kimia Organik. 2, Kertas / Karton. 1, Kayu, Barang dari Kayu Lemak & Minyak Hewan Ikan dan Udang Perabot, Penerangan Rumah Alas Kaki Mesin / Peralatan Listrik Karet dan Barang dari Karet Jumlah 10 Kelompok Barang. 10,710. Lainnya. 6,691. Total. 17,401.")

66

PERKEMBANGAN EKSPOR IMPOR JAWA TIMUR

JANUARI - SEPTEMBER 2012 (Juta US$) NO. KEGIATAN JANUARI - SEPTEMBER Perubahan 2011 2012 1 EKSPOR 13,375.53 10,867.99 -18.75 2 IMPOR 12,244.33 13,145.36 7.36

NO. KEGIATAN. JANUARI - SEPTEMBER. Perubahan EKSPOR. 13, , IMPOR. 12, ,")

67

10 BESAR KOMODITI EKSPOR NON MIGAS JAWA TIMUR

JANUARI - SEPTEMBER 2012 (Ribu US$) NO KOMODITI JANUARI-SEPTEMBER Perubahan Share 2011 2012 1 Perhiasan / Permata 445,009.57 1,143,749.59 157.02 10.52% 2 Lemak & minyak hewan / nabati 594,159.32 933,566.54 57.12 8.59% 3 Bahan Kimia Organik 2,036,970.32 836,048.63 -58.96 7.69% 4 Kertas/Karton 948,975.69 785,675.19 -17.21 7.23% 5 Tembaga 2,360,173.76 772,814.44 -67.26 7.11% 6 Kayu, Barang dari Kayu 663,617.73 641,785.38 -3.29 5.91% 7 Ikan dan Udang 428,367.17 466,669.09 8.94 4.29% 8 Berbagai Produk Kimia 467,194.95 407,359.76 -12.81 3.75% 9 Mesin, Peralatan listrik 355,928.92 403,665.15 13.41 3.71% 10 Karet, Barang dari Karet 105,324.79 117,844.01 11.89 1.08% Jumlah 8,405,722.22 6,509,177.78 -22.56 Komoditi Lainnya 4,969,811.93 4,358,820.05 -12.29 Total Ekspor Non Migas 13,375,534.15 10,867,997.83 -18.75

NO. KOMODITI. JANUARI-SEPTEMBER. Perubahan. Share Perhiasan / Permata. 445, ,143, % 2. Lemak & minyak hewan / nabati. 594, , % 3. Bahan Kimia Organik. 2,036, , % 4. Kertas/Karton. 948, , % 5. Tembaga. 2,360, , % 6. Kayu, Barang dari Kayu. 663, , % 7. Ikan dan Udang. 428, , % 8. Berbagai Produk Kimia. 467, , % 9. Mesin, Peralatan listrik. 355, , % 10. Karet, Barang dari Karet. 105, , % Jumlah. 8,405, ,509, Komoditi Lainnya. 4,969, ,358, Total Ekspor Non Migas. 13,375, ,867,")

68

10 BESAR NEGARA TUJUAN EKSPOR NON MIGAS JAWA TIMUR

JANUARI - SEPTEMBER 2012 (Ribu US$) NO NEGARA JANUARI-SEPTEMBER Perubahan 2011 2012 1 Jepang 2,521,677.58 2,225,606.50 -11.74% 2 Amerika Serikat 1,128,818.79 1,113,656.62 -1.34% 3 China 1,660,489.61 987,971.45 -40.50% 4 Malaysia 1,143,885.42 817,440.34 -28.54% 5 Afrika Selatan 465,635.84 769,855.91 65.33% 6 Singapura 486,965.79 378,581.02 -22.26% 7 Thailand 605,758.48 316,509.60 -47.75% 8 Korea 378,183.88 266,743.34 -29.47% 9 Vietnam 371,274.58 259,732.91 -30.04% 10 India 272,341.12 240,992.47 -11.51% Jumlah 9,035,031.09 7,377,090.16 -18.35% Negara Lainnya 4,340,503.06 3,490,907.67 -19.57% Total Ekspor Non Migas 13,375,534.15 10,867,997.83 -18.75%

NO. NEGARA. JANUARI-SEPTEMBER. Perubahan Jepang. 2,521, ,225, % 2. Amerika Serikat. 1,128, ,113, % 3. China. 1,660, , % 4. Malaysia. 1,143, , % 5. Afrika Selatan. 465, , % 6. Singapura. 486, , % 7. Thailand. 605, , % 8. Korea. 378, , % 9. Vietnam. 371, , % 10. India. 272, , % Jumlah. 9,035, ,377, % Negara Lainnya. 4,340, ,490, % Total Ekspor Non Migas. 13,375, ,867, %")

69

PERKEMBANGAN EKSPOR JAWA TIMUR BERDASARKAN SEKTOR

JANUARI - SEPTEMBER 2012 (Ribu US$) NO SEKTOR JANUARI-SEPTEMBER Perubahan Share 2011 2012 1 Industri 12,522,347.26 10,052,171.82 -19.73 92.49% 2 Pertanian 826,478.77 793,811.89 -3.95 7.30% 3 Pertambangan dan Lainnya 26,708.12 22,014.12 -17.58 0.20% Total Ekspor Non Migas 13,375,534.15 10,867,997.83 -18.75

NO. SEKTOR. JANUARI-SEPTEMBER. Perubahan. Share Industri. 12,522, ,052, % 2. Pertanian. 826, , % 3. Pertambangan dan Lainnya. 26, , % Total Ekspor Non Migas. 13,375, ,867,")

70

10 BESAR KOMODITI IMPOR NON MIGAS JAWA TIMUR

JANUARI - SEPTEMBER 2012 (Ribu US$) NO KOMODITI JANUARI-SEPTEMBER Perubahan Share 2011 2012 1 Mesin, pesawat mekanik 1,341,202.83 1,359,779.06 1.39% 10.34% 2 Besi dan Baja 1,141,536.72 1,339,545.99 17.35% 10.19% 3 Pupuk 589,530.50 885,977.29 50.29% 6.74% 4 Ampas, sisa ind. Makanan 708,882.81 816,755.96 15.22% 6.21% 5 Plastik, barang dari plastik 743,257.99 769,757.45 3.57% 5.86% 6 Gandum-ganduman 1,063,527.07 654,875.86 -38.42% 4.98% 7 Bahan kimia anorganik 347,900.70 628,796.80 80.74% 4.78% 8 Bahan kimia organik 454,316.89 498,166.99 9.65% 3.79% 9 Tembakau 256,828.59 342,410.30 33.32% 2.60% 10 Sayuran 161,868.97 165,824.07 2.44% 1.26% Jumlah 6,808,853.07 7,461,889.77 9.59% Komoditi Lainnya 5,435,486.00 5,683,479.50 4.56% Total Impor Non Migas 12,244,339.07 13,145,369.27 7.36%

NO. KOMODITI. JANUARI-SEPTEMBER. Perubahan. Share Mesin, pesawat mekanik. 1,341, ,359, % 10.34% 2. Besi dan Baja. 1,141, ,339, % 10.19% 3. Pupuk. 589, , % 6.74% 4. Ampas, sisa ind. Makanan. 708, , % 6.21% 5. Plastik, barang dari plastik. 743, , % 5.86% 6. Gandum-ganduman. 1,063, , % 4.98% 7. Bahan kimia anorganik. 347, , % 4.78% 8. Bahan kimia organik. 454, , % 3.79% 9. Tembakau. 256, , % 2.60% 10. Sayuran. 161, , % 1.26% Jumlah. 6,808, ,461, % Komoditi Lainnya. 5,435, ,683, % Total Impor Non Migas. 12,244, ,145, %")

71

10 BESAR IMPOR NON MIGAS JAWA TIMUR MENURUT NEGARA ASAL

JANUARI - SEPTEMBER 2012 (Ribu US$) NO NEGARA JANUARI-SEPTEMBER Perubahan 2011 2012 1 China 2,536,096.25 2,802,046.32 10.49% 2 Amerika Serikat 1,062,647.07 961,627.69 -9.51% 3 Jepang 625,361.45 818,767.07 30.93% 4 Thailand 693,878.30 769,504.20 10.90% 5 Australia 501,898.50 611,054.39 21.75% 6 Korea 424,876.11 577,641.06 35.96% 7 India 606,487.97 529,209.00 -12.74% 8 Argentina 530,135.72 509,832.90 -3.83% 9 Malaysia 407,432.55 449,321.83 10.28% 10 Jerman 362,271.70 379,201.11 4.67% Jumlah 7,751,085.62 8,408,205.57 8.48% Negara Lainnya 4,493,253.45 4,737,163.70 5.43% Total Impor Non Migas 12,244,339.07 13,145,369.27 7.36%

NO. NEGARA. JANUARI-SEPTEMBER. Perubahan China. 2,536, ,802, % 2. Amerika Serikat. 1,062, , % 3. Jepang. 625, , % 4. Thailand. 693, , % 5. Australia. 501, , % 6. Korea. 424, , % 7. India. 606, , % 8. Argentina. 530, , % 9. Malaysia. 407, , % 10. Jerman. 362, , % Jumlah. 7,751, ,408, % Negara Lainnya. 4,493, ,737, % Total Impor Non Migas. 12,244, ,145, %")

72

PERKEMBANGAN EKSPOR IMPOR NASIONAL

JANUARI - SEPTEMBER 2012 (Juta US$) NO. KEGIATAN JANUARI - SEPTEMBER Perubahan 2011 2012 1 EKSPOR 120,819.1 114,358.8 -5.35% 2 IMPOR 99,707.7 111,015.5 11.34%

NO. KEGIATAN. JANUARI - SEPTEMBER. Perubahan EKSPOR. 120, , % 2. IMPOR. 99, , %")

73

10 BESAR KOMODITI EKSPOR NON MIGAS NASIONAL

JANUARI - SEPTEMBER 2012 (Juta US$) NO KOMODITI JANUARI-SEPTEMBER Perubahan Share 2011 2012 1 Bahan bakar mineral 19,344.1 19,737.0 2.03% 17.26% 2 Lemak dan minyak hewan/nabati 15,769.3 16,088.3 2.02% 14.07% 3 Mesin / peralatan listrik 8,370.0 8,225.9 -1.72% 7.19% 4 Karet dan barang dari karet 11,248.5 8,216.4 -26.96% 7.18% 5 Mesin-mesin / pesawat mekanik 3,887.9 4,694.6 20.75% 4.11% 6 Bijih, kerak, dan abu logam 6,030.0 3,634.8 -39.72% 3.18% 7 Pakaian jadi bukan rajutan 3,184.3 2,869.0 -9.90% 2.51% 8 Berbagai produk kimia 2,964.2 2,843.9 -4.06% 2.49% 9 Barang-barang rajutan 2,698.3 2,590.8 -3.98% 2.27% 10 Bahan kimia organik 2,954.1 2,122.4 -28.15% 1.86% Jumlah 76,450.7 71,023.1 -7.10% Komoditi Lainnya 44,368.4 43,335.7 -2.33% Total Ekspor Non Migas 120,819.1 114,358.8 -5.35%

NO. KOMODITI. JANUARI-SEPTEMBER. Perubahan. Share Bahan bakar mineral. 19, , % 17.26% 2. Lemak dan minyak hewan/nabati. 15, , % 14.07% 3. Mesin / peralatan listrik. 8, , % 7.19% 4. Karet dan barang dari karet. 11, , % 7.18% 5. Mesin-mesin / pesawat mekanik. 3, , % 4.11% 6. Bijih, kerak, dan abu logam. 6, , % 3.18% 7. Pakaian jadi bukan rajutan. 3, , % 2.51% 8. Berbagai produk kimia. 2, , % 2.49% 9. Barang-barang rajutan. 2, , % 2.27% 10. Bahan kimia organik. 2, , % 1.86% Jumlah. 76, , % Komoditi Lainnya. 44, , % Total Ekspor Non Migas. 120, , %")

74

NEGARA TUJUAN EKSPOR NON MIGAS NASIONAL

JANUARI - SEPTEMBER 2012 (Juta US$) NO NEGARA JANUARI-SEPTEMBER Perubahan 2011 2012 1 China 14,894.7 14,999.4 0.70% 2 Jepang 13,616.3 12,982.9 -4.65% 3 Amerika Serikat 11,834.7 11,078.1 -6.39% 4 India 10,238.9 9,288.3 -9.28% 5 Singapura 8,612.7 7,590.2 -11.87% 6 Malaysia 7,006.0 6,494.5 -7.30% 7 Korea Selatan 5,732.8 5,090.6 -11.20% 8 Thailand 4,230.6 4,069.6 -3.81% 9 Taiwan 3,034.1 3,066.5 1.07% 10 Jerman 2,539.1 2,337.5 -7.94% 11 Australia 2,134.9 2,455.9 15.04% 12 Inggris 1,284.8 1,301.4 1.29% 13 Perancis 1,000.1 865.7 -13.44% Jumlah 86,159.7 81,620.6 -5.27% Negara Lainnya 34,659.4 32,738.2 -5.54% Total Ekspor Non Migas 120,819.1 114,358.8 -5.35%

NO. NEGARA. JANUARI-SEPTEMBER. Perubahan China. 14, , % 2. Jepang. 13, , % 3. Amerika Serikat. 11, , % 4. India. 10, , % 5. Singapura. 8, , % 6. Malaysia. 7, , % 7. Korea Selatan. 5, , % 8. Thailand. 4, , % 9. Taiwan. 3, , % 10. Jerman. 2, , % 11. Australia. 2, , % 12. Inggris. 1, , % 13. Perancis. 1, % Jumlah. 86, , % Negara Lainnya. 34, , % Total Ekspor Non Migas. 120, , %")

75

EKSPOR NON-MIGAS UTAMA MENURUT SEKTOR

78

Struktur Ekspor Jawa Timur Berdasarkan Negara Tujuan Ekspor 2005 - 2010

6,8 juta US$ 14,1 juta US$

79

Struktur Impor Jawa Timur Berdasarkan Negara Asal Impor 2005 - 2010

8,6 juta US$ 16 juta US$

81

Perkembangan Volume Ekspor Jawa Timur

82

Perkembangan Volume Impor Jawa Timur

(%, yoy)

")

83

Perkembangan Nilai Ekspor Jawa Timur

(FOB - USD) (%, yoy)

(%, yoy)")

84

Perkembangan Nilai Impor Jawa Timur

(FOB - USD) (%, yoy)

(%, yoy)")

85

Perkembangan Ekspor Impor Jawa Timur

86

Beaya Logistik yang tidak masuk akal lagi

pengantar statistika ekonomi 2012

87

Pasar non Konvensional

From January to October this year, non-oil and gas exports to 10 non-traditional and emerging markets, such as South Africa and Colombia, expanded by 115 percent on average to US$3.7 billion, according to statistics from the Trade Ministry. This compared to a 6.2 percent in exports growth, to $86.6 billion, to 10 key export markets.

88

New Markets Indonesia saw its largest export growth of percent to $58.58 million to Libya during the period, followed by a percent growth to $57.76 million to Mauritania, and a percent growth to $82.12 million to Ivory Coast.

89

Mencari pasar baru dan produk baru

From January to October this year, non-oil and gas exports to 10 non-traditional and emerging markets, such as South Africa and Colombia, expanded by 115 percent on average to US$3.7 billion, according to statistics from the Trade Ministry. This compared to a 6.2 percent in exports growth, to $86.6 billion, to 10 key export markets.

90

Eksport kakao Meningkatkan value dari ekspor

m,engolah dan meningkatkan nilai eksport

91

Problem dan tantangan Ekspor hasil Manufacturing belum masuk pada kelas “produk berkualitas” dengan Value tinggi, komponen importnya masih tinggi, desain dan patent bukan milik kita Perhiasan bernilai tinggi karena desai dan seluruh matarantai lokal Quality imporvement pada sebagian besar product belum jadi acuan utama Packaging, Branding belum jadi perhatian serious Research dan market surveys masih beluum mendasar dan terarah

93

Program Hilirisasi Bachrul menjelaskan, selama periode Januari - September 2012, volume ekspor kakao olahan sudah lebih besar dibanding ekspor biji kakao. Hal ini berbeda pada periode yang sama tahun lalu, dimana volume ekspor kakao olahan lebih sedikit dibanding ekspor biji kakao. Volume ekspor kakao olahan Januari-September 2012, tercatat sebanyak ton, atau naik dari periode yang sama tahun lalu sebanyak ton. Begitu juga dari nilai ekspor yang naik di Januari-September 2012 menjadi US$ 451,5 juta dari periode yang sama tahun lalu sebesar US$ 450,8 juta.

94

Dari total ekspor kakao, volume ekspor kakao olahan mencapai 52,9%, dan sisanya sebesar 47,1% berupa ekspor biji kakao. Dari sisi nilai, ekspor kakao olahan menguasai 59,2% dari total ekspor, sementara nilai ekspor biji kakao hanya menguasai 40,8%. "Kakao ini sudah menjadi cerita sukses," klaim Bachrul.

95

AIKI mencatat, investor baru yang siap antara lain Archer Daniels Midland Cocoa (ADM Cocoa) asal Singapura, Cargill dari Amerika Serikat, dan JB Cocoa dari Malaysia. Adapun perusahaan yang beroperasi lagi setelah mati suri, antara lain, PT Effem Indonesia (Makassar) berkapasitas ton per tahun, PT Jaya Makmur Hasta (Tangerang) ton per tahun, PT Unicom Kakao Makmur Sulawesi (Makassar) ton per tahun. Selain itu ada PT Davomas Abadi (Tangerang) ton per tahun dan PT Maju Bersama Cocoa Industries (Makassar) ton per ta

berkapasitas ton per tahun, PT Jaya Makmur Hasta (Tangerang) ton per tahun, PT Unicom Kakao Makmur Sulawesi (Makassar) ton per tahun. Selain itu ada PT Davomas Abadi (Tangerang) ton per tahun dan PT Maju Bersama Cocoa Industries (Makassar) ton per ta.")

96

Perkembangan Pertumbuhan Ekonomi Jawa Timur

Sumber: Kajian Ekonomi Regional Triwulan III

97

Pertumbuhan 3 Sektor utama

“Struktur perekonomian Jawa Timur pada triwulan III-2012 masih didorong oleh tiga sektor utama yaitu Perdagangan, Hotel & Restoran (PHR), Industri Pengolahan dan Pertanian. Kombinasi ketiganya memberi sumbangan hingga sekitar 71,10% terhadap PDRB Jawa Timur…”

, Industri Pengolahan dan Pertanian. Kombinasi ketiganya memberi sumbangan hingga sekitar 71,10% terhadap PDRB Jawa Timur…")

98

Peran Konsumsi Rumah Tangga & Investasi dalam Pertumbuhan Ekonomi

“Dari sisi permintaan, pertumbuhan pada Triwulan III Tahun 2012 masih didorong oleh kinerja konsumsi rumah tangga dan investasi, yang masing-masing menyumbang pertumbuhan ekonomi sebesar 5,02% (yoy) dan 1,37%(yoy)…”

dan 1,37%(yoy)…")

99

Perkembangan Nilai Ekspor Jawa Timur

100

Perkembangan Nilai Impor Jawa Timur

101

Prospek 2013 Ekonomi nasional masih akan tumbuh diatas 6 %

Konsumsi dalam negri meningkat: kenaikan UMP, peningkatan batas kena pajak, daya serap tenag kerja naik, Investasi masuk cukup besar Ekonomi dunia akan membaik Pelantikan Obama

102

Perbaikan iklim usaha Pendalaman dan pelabaran alur barat Tanjung Perak, beroperasinya pelabuhan Teluk Lamong Ada tambahan 1.5 juta TEUS Ada banyak Investasi baru : banyuwangi dan sekitarnya Airpot diperluas, penerbangan bertambah dan produk barang dan jasa makin berkembang

103

Kesepakatan Alokasi Dana Dekonsentrasi Tahun 2013

No Provinsi Alokasi Dekonsentrasi PDN Alokasi Dekonsentrasi Daglu Total Miliar Rupiah 1 Nanggroe Aceh Darussalam 1,295.78 1,423.84 2,719.62 2 Sumatera Utara 1,357.22 1,218.65 2,575.87 3 Sumatera Barat 1,706.95 1,134.05 2,841.01 4 Riau 1,322.88 1,134.77 2,457.65 5 Jambi 1,588.12 1,063.53 2,651.65 6 Sumatera Selatan 1,707.41 1,126.02 2,833.43 7 Bengkulu 1,171.26 1,066.94 2,238.20 8 Lampung 1,528.95 1,067.49 2,596.45 9 Kepulauan Bangka Belitung 1,357.26 1,109.66 2,466.92 10 Kepulauan Riau 1,303.34 1,060.00 2,363.34 11 DKI Jakarta 991.36 810.00 1,801.36 12 Jawa Barat 1,995.17 1,150.00 3,145.17 13 Jawa Tengah 1,917.49 1,242.21 3,159.70 14 DI Yogyakarta 1,818.25 1,200.00 3,018.25 15 Jawa Timur 2,127.72 1,311.72 3,439.44 16 Banten 1,323.50 2,473.50 17 Bali 1,896.52 1,277.62 3,174.14 18 Nusa Tenggara Barat 1,934.03 1,250.00 3,184.03 19 Nusa Tenggara Timur 1,407.65 2,657.65 20 Kalimantan Barat 1,470.45 1,175.93 2,646.39 21 Kalimantan Tengah 1,253.71 1,129.19 2,382.90 22 Kalimantan Selatan 1,200.60 1,148.33 2,348.94 23 Kalimantan Timur 1,234.01 1,192.33 2,426.34 24 Sulawesi Utara 1,852.95 1,306.07 3,159.02 25 Sulawesi Tengah 1,389.24 1,242.18 2,631.42 26 Sulawesi Selatan 1,995.73 1,318.89 3,314.62 27 Sulawesi Tenggara 1,586.72 1,274.94 2,861.66 28 Gorontalo 1,492.81 1,292.53 2,785.34 29 Sulawesi Barat 1,290.65 1,166.46 2,457.11 30 Maluku 1,372.18 1,415.00 2,787.18 31 Maluku Utara 1,350.96 1,391.66 2,742.62 32 Papua Barat 1,423.34 1,389.86 2,813.20 33 Papua 1,335.78 1,510.10 2,845.88 Total 50,000.0 40,000.0 90,000.0

104

PROSEDUR IMPOR DAN EKSPOR

Nopember 2011 PROSEDUR IMPOR DAN EKSPOR Dari Workshop Ekspor Impor – Direktorat Intelijen dan Penyidikan

105

TATA LAKSANA IMPOR

106

DASAR HUKUM Peraturan Menteri Keuangan Nomor 144/PMK.04/2007 tentang Pengeluaran Barang Impor Untuk Di Pakai Peraturan Direktur Jenderal Bea dan Cukai Nomor P-42/BC/2008 tentang Petunjuk Pelaksanaan Pengeluaran Barang Impor Untuk Dipakai sebagaimana telah diubah dengan P-08/BC/2009

107

ALUR PROSES PASCA PERSETUJUAN PENGELUARAN BARANG

PENDAFTARAN PIB PENETAPAN JALUR PELAYANAN IMPOR PENGELUARAN BARANG IMPOR PASCA PERSETUJUAN PENGELUARAN BARANG

108

IMPORT CARGO CLEARANCE FLOW (Goods & Documents)

Nopember 2011 Flow of Goods : Arrival at Port Limit Docking- Unloading Berthing-Stacking in CY Customs Clearance Container Handling Handover Gate-Out System Warehouse/ Bonded/ CFS/ Factory Storage Shipping Line Port Authority CIQ+S Forwader/ Agent Terminal Operator Prsh.Bongkar Muat Trucking Forwader PBM / TKBM Importer/ Exp.(Info) Customs Importer/ Exporter Cust.Broker (PPJK) Bank + OGA Customs Br(PPJK) Security Importer/Exp/PPJK Customs (if Bonded) Bonded W/H Co. Customs Br.(PPJK) Flow of Documents : Renc. Kedatangan Sar. Peng (RKSP/ PKK) Schedule of Arr.(Estim.) Penyiapan Inward Man. Penyiapan Dok2 lain Ijin dr Port Author. Dok.Kepanduan Dok.Renc.Tambat PPKB (Pelindo) Penyrhn Inward Man Dok.Inward Man di BC Dok. PPKB di Pelindo Daftar Bongkar di BC+TO Stowage Plan B/L Consignee/ Imp. PIB di BC SSPCP di Bank B/L, Inv, P/L PIB Dok.Ijin/Rekom.dr OGA PIB (Anal.Point) Del.Order (ex B/L) SPPB (ex PIB) Dok. SP2 Dok.BC2.3 (Bonded) Dok.lain (Importer) O G A Dep.Perdagangan Dep.Perindustrian Dep.Pertanian Dep.Kesehatan Dep Kehutanan Dep Pertahanan Dep Kelautan Perik. Dep Perhubungan Dep ESDM Deplu/ Depdagri DepKominfo DepDikNas Badan POM Badan Karant.Pertan. Bapeten (Ten.Nuklir) BSN (Standarisasi) BIN/ BAIS BRR* (Aceh) Kejaksaan Agung Mabes TNI Mabes Polri Bank Indonesia SetKab/ SetNeg Pemerintah Daerah Kem.Neg.Lingk.Hidup Kem.Neg.Ristek Kem.Neg.Pemuda OR Lembaga Pem.lainnya Lembaga Non Pemrth* Other Customs Adm.*

Customs. Importer/ Exporter. Cust.Broker (PPJK) Bank + OGA. Customs Br(PPJK) Security. Importer/Exp/PPJK. Customs (if Bonded) Bonded W/H Co. Customs Br.(PPJK) Flow of Documents : Renc. Kedatangan Sar. Peng (RKSP/ PKK) Schedule of Arr.(Estim.) Penyiapan Inward Man. Penyiapan Dok2 lain. Ijin dr Port Author. Dok.Kepanduan. Dok.Renc.Tambat. PPKB (Pelindo) Penyrhn Inward Man. Dok.Inward Man di BC. Dok. PPKB di Pelindo. Daftar Bongkar di BC+TO. Stowage Plan. B/L Consignee/ Imp. PIB di BC. SSPCP di Bank. B/L, Inv, P/L PIB. Dok.Ijin/Rekom.dr OGA PIB (Anal.Point) Del.Order (ex B/L) SPPB (ex PIB) Dok. SP2. Dok.BC2.3 (Bonded) Dok.lain (Importer) O G A. Dep.Perdagangan. Dep.Perindustrian. Dep.Pertanian. Dep.Kesehatan. Dep Kehutanan. Dep Pertahanan. Dep Kelautan Perik. Dep Perhubungan. Dep ESDM. Deplu/ Depdagri. DepKominfo. DepDikNas. Badan POM. Badan Karant.Pertan. Bapeten (Ten.Nuklir) BSN (Standarisasi) BIN/ BAIS. BRR* (Aceh) Kejaksaan Agung. Mabes TNI. Mabes Polri. Bank Indonesia. SetKab/ SetNeg. Pemerintah Daerah. Kem.Neg.Lingk.Hidup. Kem.Neg.Ristek. Kem.Neg.Pemuda OR. Lembaga Pem.lainnya. Lembaga Non Pemrth* Other Customs Adm.*")

109

Pengeluaran Barang Impor

Nopember 2011 Pengeluaran Barang Impor Untuk dipakai Impor sementara Ditimbun di TPB Diangkut ke TPS di KP lain Diangkut terus/lanjut Diekspor kembali

110

Alur Impor (untuk dipakai)

Nopember 2011 Alur Impor (untuk dipakai) tanda terima PIB self assessment PIB KANTOR PABEAN IMPORTIR pemrosesan PIB PFPD 1 pengembalian PIB membayar bukti pembayaran SPPB BANK DEVISA PERSEPSI pembukuan Pejabat Pengeluaran Barang Pengeluaran Barang R E L E A S E

tanda terima PIB. self assessment. PIB. KANTOR PABEAN. IMPORTIR. pemrosesan PIB. PFPD 1. pengembalian PIB. membayar. bukti pembayaran. SPPB. BANK DEVISA PERSEPSI. pembukuan. Pejabat Pengeluaran Barang. Pengeluaran Barang. R E L E A S E.")

111

PENJALURAN Jalur Merah periksa dokumen, fisik

Nopember 2011 PENJALURAN Jalur Merah periksa dokumen, fisik Jalur Kuning periksa dokumen Jalur Hijau periksa dokumen Jalur MITA Non-prioritastanpa pemeriksaan Jalur MITA Prioritas tanpa pemeriksaan

112

Jalur MITA Prioritas KANTOR PABEAN PIB Pejabat pemeriksa dokumen/SKP

Importir MITA Prioritas Petugas Pintu Petugas manifest PIB SPPB SPPB SPPB SPPB Pencocokan & memberikan catatan pengeluaran Penutupan Pos BC 1.1. Importir MITA Prioritas yang mendapat fasilitas pembayaran berkala melakukan pembayaran BM dan PDRI pasca persetujuan pengeluaran barang

113

Jalur MITA Non Prioritas

Pejabat pemeriksa dokumen/SKP Importir Petugas Pintu Petugas Pemeriksa Brg Petugas Manifest PIB SPPB SPPB SPPB Periksa Fisik? Pencocokan & memberikan catatan pengeluaran SPPB Penutupan Pos BC 1.1. N Y SPPF SPPF SPPF SPPF Pencocokan & memberikan catatan pengeluaran Pemeriksaan fisik barang di gd Importir LHP

114

Pejabat pemeriksa dokumen/SKP

Jalur Hijau KANTOR PABEAN Pejabat pemeriksa dokumen/SKP Importir Petugas Pintu Petugas manifest PIB SPPB SPPB SPPB SPPB Penetapan Tarif dan Nilai Pabean INP DNP Penutupan Pos BC 1.1. Pencocokan & memberikan catatan pengeluaran Sesuai? Y N Arsip Penerbitan SPTNP dan menerima bukti bayar kekurangan dari importir (SSPCP)

")

115

Pejabat pemeriksa dokumen/SKP

Jalur Kuning Pejabat pemeriksa dokumen/SKP Importir Petugas Pintu Petugas Manifest PIB SPJK SPJK SPPB SPPB Dugaan Pelanggaran ? N Penutupan Pos BC 1.1. Penetapan Tarif dan Nilai Pabean Y P2 Pencocokan & memberikan catatan pengeluaran Mekanisme NHI Y Sesuai? NHI 2 hr? SPPB N N Y NHI Penerbitan SPTNP dan menerima bukti bayar kekurangan dari importir N Pidana? Proses lebih lanjut Y

116

Jalur Merah PIB 8 - 11 Nopember 2011 Pejabat pemeriksa dokumen/SKP

Importir Pejabat Pemeriksa Brg Petugas Pintu Petugas Manifest PIB SPJM SPJM Menyiapkan Brg untuk diperiksa IP IP SPPB Pemeriksaan fisik Penelitian dan penetapan Koordinasi, jika diperlukan LHP/ BAP Y LHP Y Sesuai? Penutupan Pos BC 1.1. SPPB N SPPB Penerbitan SPTNP dan menerima bukti bayar kekurangan dari importir Unit pengawasan Pencocokan & memberikan catatan pengeluaran Penelitian

117

Nopember 2011 EKSPOR

118

Kategori Barang Ekspor

Nopember 2011 Kategori Barang Ekspor Barang yang diatur Barang yang diawasi Barang yang dilarang Barang yang bebas

119

Perusahaan Pelayaran / Penerbangan

Nopember 2011 Alur Ekspor Instansi terkait (perijinan/pengawasan, misal : karantina, dll.) LUAR NEGERI Konfirmasi Pembayaran Pembayaran PE Bank Dokumen Perdagangan KPBC P E B Importir Eksportir Persetujuan Ekspor Salinan Persetujuan Ekspor Persetujuan Ekspor Terminal Peti Kemas PDE EKSPOR Outward Manifest Perusahaan Pelayaran / Penerbangan

LUAR NEGERI. Konfirmasi Pembayaran. Pembayaran. PE. Bank. Dokumen Perdagangan. KPBC. P E B. Importir. Eksportir. Persetujuan Ekspor. Salinan Persetujuan Ekspor. Persetujuan Ekspor. Terminal Peti Kemas. PDE EKSPOR. Outward. Manifest. Perusahaan Pelayaran / Penerbangan.")

120

5. Stuffing / Periksa Phisik (Gd. Eksp, Konsolidator)

Nopember 2011 Komunitas Pelayanan Ekspor Bank 8. Agen Pelayaran 5. Konsoli dator 1. Eksportir/ PPJK PEB 2. Bank / Pos Persepsi 2. Penerbit Perijinan SSPCP PPB / NPE Brg & KE BC 3.0 Portal INSW Nomor Daftar SSPCP (Credit Advice) Respon Rekonsiliasi Perijinan Ekspor PKBE Outward Manifest BC 1.1 Perijinan Ekspor 7. Gate In (TPS) NPE, PKBE Realisasi BC PPB Brg & KE 3. KPU/KPPBC (Pemuatan) 4. KPU/KPPBC (Pemeriksaan) NPE, PKBE Realisasi NPE 6. Gate In (KPU/KPPBC (Pemuatan) PPB+IP+NPE Brg & Segel + NPE / PKBE 5. Stuffing / Periksa Phisik (Gd. Eksp, Konsolidator) Realisasi

Respon Rekonsiliasi Perijinan Ekspor. PKBE Outward Manifest BC 1.1. Perijinan Ekspor. 7. Gate In. (TPS) NPE, PKBE. Realisasi BC PPB Brg & KE 3. KPU/KPPBC. (Pemuatan) 4. KPU/KPPBC. (Pemeriksaan) NPE, PKBE. Realisasi NPE. 6. Gate In. (KPU/KPPBC. (Pemuatan) PPB+IP+NPE. Brg & Segel + NPE / PKBE. 5. Stuffing / Periksa Phisik. (Gd. Eksp, Konsolidator) Realisasi ")

121

Nopember 2011 Bea Keluar (PE) Bea keluar dikenakan terhadap barang ekspor tertentu, meliputi: Kelapa sawit Kayu Rotan Kulit Batu bara

122

PEMBERITAHUAN PABEAN

123

PMK 155/PMK.04/2008 PEMBERITAHUAN PABEAN

Pemberitahuan Pabean Dalam Rangka Pengangkutan Pemberitahuan Pabean Dalam Rangka Impor Barang PEMBERITAHUAN PABEAN Pemberitahuan Pabean Dalam Rangka Ekspor Barang Pemberitahuan Pabean Dalam Rangka Pemasukan Barang Dari TLDP ke Tempat Yg Berada Di Bawah Pengawasan DJBC Pemberitahuan Pabean Dalam Rangka Pengangkutan dan/ atau Pengiriman Barang Tertentu

124

Orang Yg Memasukan Barang Orang Yg Mengangkut Barang Tertentu

PMK 155/PMK.04/2008 Pemberitahuan Pabean Dalam Rangka Pengangkutan Pengangkut Pemberitahuan Pabean Dalam Rangka Impor Barang Importir Pemberitahuan Pabean Dalam Rangka Ekspor Barang Eksportir Pemberitahuan Pabean Dalam Rangka Pemasukan Barang Dari TLDP ke Tempat Yg Berada Di Bawah Pengawasan DJBC Orang Yg Memasukan Barang Pemberitahuan Pabean Dalam Rangka Pengangkutan dan/ atau Pengiriman Barang Tertentu Orang Yg Mengangkut Barang Tertentu

125

JENIS-JENIS PEMBERITAHUAN PABEAN

No Kode Dok. Nama Dokumen 1 BC1.0 Rencana/ Jadwal Kedatangan Sarana Pengangkut (RKSP/ JKSP) 2 BC1.1 Inward Manifest / Outward Manifest 3 BC1.2 Pemberitahuan Pengeluaran Barang Impor Dari KP Untuk Diangkut Ke TPS Di KP Lainnya 4 BC1.3 Pemberithn. Pengangkutan Barang ADP Dari Satu Tempat Ke Tempat Lain Melalui LDP BC 2.0 Pemberitahuan Impor Barang BC 2.1 Pemberitahuan Impor Barang Khusus BC 2.2 Pemberithn. atas Barang Pribadi Penumpang dan Awak Sarana Pengangkut (CD) BC 2.3 Pemberitahuan Impor Barang untuk Ditimbun di Tempat Penimbunan Berikat 5 BC 2.4 Pemberitahuan Penyelesaian Barang asal Impor yang Mendapat KITE 6 BC 2.5 Pemberitahuan Impor Barang dari Tempat Penimbunan Berikat 7 BC 2.6.1 Pemberitahuan Pengeluaran Barang dari TPB Dengan Jaminan 8 BC 2.6.2 Pemberth. Pemasukan Kembali Barang yang Dikeluarkan dari TPB dengan Jaminan 9 BC 2.7 Pemberitahuan Pengeluaran Barang untuk Diangkut dari TPB ke TPB lainnya BC 3.0 Pemberitahuan Ekspor Barang BC 3.2 Pemberitahuan Pembawaan Uang Tunai ke Luar Daerah Pabean BC 4.0 Pemberitahuan Pemasukan Barang Asal TLDDP Ke TPB BC 4.1 Pemberitahuan Pengeluaran Kembali Barang Asal TLDDP Dari TPB

2. BC1.1. Inward Manifest / Outward Manifest. 3. BC1.2. Pemberitahuan Pengeluaran Barang Impor Dari KP Untuk Diangkut Ke TPS Di KP Lainnya. 4. BC1.3. Pemberithn. Pengangkutan Barang ADP Dari Satu Tempat Ke Tempat Lain Melalui LDP. BC 2.0. Pemberitahuan Impor Barang. BC 2.1. Pemberitahuan Impor Barang Khusus. BC 2.2. Pemberithn. atas Barang Pribadi Penumpang dan Awak Sarana Pengangkut (CD) BC 2.3. Pemberitahuan Impor Barang untuk Ditimbun di Tempat Penimbunan Berikat. 5. BC 2.4. Pemberitahuan Penyelesaian Barang asal Impor yang Mendapat KITE. 6. BC 2.5. Pemberitahuan Impor Barang dari Tempat Penimbunan Berikat. 7. BC Pemberitahuan Pengeluaran Barang dari TPB Dengan Jaminan. 8. BC Pemberth. Pemasukan Kembali Barang yang Dikeluarkan dari TPB dengan Jaminan. 9. BC 2.7. Pemberitahuan Pengeluaran Barang untuk Diangkut dari TPB ke TPB lainnya. BC 3.0. Pemberitahuan Ekspor Barang. BC 3.2. Pemberitahuan Pembawaan Uang Tunai ke Luar Daerah Pabean. BC 4.0. Pemberitahuan Pemasukan Barang Asal TLDDP Ke TPB. BC 4.1. Pemberitahuan Pengeluaran Kembali Barang Asal TLDDP Dari TPB.")

126

BC 1.0 Bentuk Formulir BC 1.0 (RKSP) Bentuk Formulir BC 1.0 (JKSP)

Bentuk Formulir BC 1.0 (JKSP)")

127

BC 1.1 Angka 1,2, dan 3 diisi: -Nama Pengangkut -NPWP Pengangkut

-Alamat Pengangkut Kelompok : Barang Impor atau ekspor (sesuai P10 jo terakhir P19 th 2006) Diisi BC Pelabuhan Asal-Bongkar: Pelabuhan asal di LDP dan pel. Bongkar di DP Contoh : Singapore – Tj Priok Uraian Barang Bruto/volume: -min 4 digit HS Diisi pelabuhan asal, pelabuhan transit terakhir, pelabuhan bongkar, dan pelabuhan akhir Pelabuhan Muat- Akhir: Pelabuhan muat sebelumnya dan pel. akhir di DP Contoh : Tj Emas – Tj Priok Tgl, jam tiba/berangkat: -inward manifest = diisi tgl & jam tiba - outward manifest = diisi tgl & jam berangkat

Diisi BC. Pelabuhan Asal-Bongkar: Pelabuhan asal di LDP dan pel. Bongkar di DP. Contoh : Singapore – Tj Priok. Uraian Barang Bruto/volume: -min 4 digit HS. Diisi pelabuhan asal, pelabuhan transit terakhir, pelabuhan bongkar, dan pelabuhan akhir. Pelabuhan Muat- Akhir: Pelabuhan muat sebelumnya dan pel. akhir di DP. Contoh : Tj Emas – Tj Priok. Tgl, jam tiba/berangkat: -inward manifest = diisi tgl & jam tiba. - outward manifest = diisi tgl & jam berangkat.")

128

BC 2.0 Form BC 2.0 Form BC 2.0 Setelah Perubahan Sebelum Perubahan

( P-44/BC/2011) PEMBERITAHUAN IMPOR BARANG (PIB) BC2.0 Kantor Pabean : Halaman 1 dari ……. A. JENIS PIB Biasa; Berkala; Penyelesaian. N o m o r P e n g a j u a n : B. JENIS IMPOR Untuk Dipakai; Sementara; Reimpor; Pelayanan Segera; Vooruitslag. C. CARA PEMBAYARAN Biasa/Tunai; Berkala; Dengan Jaminan; Lainnya. D. DATA PEMBERITAHUAN : PEMASOK : Nama, Alamat, Negara F. DIISI OLEH BEA DAN CUKAI : No. & Tgl. Pendaftaran : IMPORTIR : 2. Identitas : NPWP/Paspor/KTP/Lainnya 3. Nama, Alamat : 4. Status : API/APIT : 17. BL/AWB : No Tgl. 16. LC : No Tgl. 15. Invoice : No Tgl. 18. BC 1.1. : No Tgl Pos Sub Pos. 3a. Nama, Alamat : 2a. Identitas : NPWP/Paspor/KTP/Lainnya PEMILIK BARANG : 7. Nama, Alamat : 6. NPWP : PPJK : 8. No. & Tgl. NP-PPJK: 19. Pemenuhan Persyaratan/Fasilitas Impor : No. Skep Tgl. 9. Cara Pengangkutan : 20. Tempat Penimbunan: 10. Nama Sarana Pengangkut & No.Voy/Flight dan Bendera: 21. Valuta : 22. NDPBM : 11. Perkiraan Tgl .Tiba : 23. FOB : 12. Pelabuhan Muat : 13. Pelabuhan Transit : 14. Pelabuhan Bongkar : / DN: 24. Freight : 26. Nilai CIF : Rp. 27. Nomor, Ukuran, dan Tipe Peti Kemas : Jumlah, Jenis, dan Merek kemasan 30. Berat Bersih (Kg) 29. Berat Kotor (Kg) No 31. Pos Tarif / HS - Uraian barang secara lengkap meliputi jenis, jumlah, merek, tipe, ukuran, dan spesifikasi lainnya - Jenis fasilitas Asal 33.Negara -Cukai PPH -BM -PPN -PPnBM 34. Tarif & Fasilitas 35. - Jumlah & Jenis satuan Barang - Jumlah & Jenis Kemasan - Berat Bersih (kg) 36. Jumlah Nilai C I F Jenis Pungutan Dibayar (Rp) Ditanggung Pemerintah Ditangguhkan Dibebaskan 37. BM 38. Cukai 39. PPN 40. PPnBM 41. PPh 42. TOTAL E. Dengan ini saya menyatakan bertanggung jawab atas kebenaran Importir / PPJK …………………., Tgl…………..-20….. Hal-hal yang diberitahukan dalam dokumen ini. ( …………………………. ) G. UNTUK PEMBAYARAN / JAMINAN b. Jaminan Tunai; 2.Bank Garansi; 3.Customs Bond a. Pembayaran Bank; Pos; Kantor Pabean. 4.Lainnya Nomor Tgl. Pembayaran Jaminan Pejabat Penerima Nama/Stempel Instansi ( ………………. ) Rangkap ke-1 / 2 / 3/ 4 untuk Importir/Kantor Pabean/ BPS / BI IDENTOR

PEMBERITAHUAN IMPOR BARANG (PIB) BC2.0. Kantor Pabean : Halaman 1 dari ……. A. JENIS PIB 1. Biasa; 2. Berkala; 3. Penyelesaian. N o m o r P e n g a j u a n : B. JENIS IMPOR 1. Untuk Dipakai; 2. Sementara; 3. Reimpor; 5. Pelayanan Segera; 6. Vooruitslag. C. CARA PEMBAYARAN 1. Biasa/Tunai; 2. Berkala; 3.Dengan Jaminan; 9. Lainnya. D. DATA PEMBERITAHUAN : PEMASOK : Nama, Alamat, Negara. F. DIISI OLEH BEA DAN CUKAI : No. & Tgl. Pendaftaran : IMPORTIR : 2. Identitas : NPWP/Paspor/KTP/Lainnya . 3. Nama, Alamat : 4. Status : 5. API/APIT : 17. BL/AWB : No. Tgl. 16. LC : No. Tgl. 15. Invoice : No. Tgl. 18. BC 1.1. : No. Tgl. Pos. Sub Pos. 3a. Nama, Alamat : 2a. Identitas : NPWP/Paspor/KTP/Lainnya. PEMILIK BARANG : 7. Nama, Alamat : 6. NPWP : PPJK : 8. No. & Tgl. NP-PPJK: 19. Pemenuhan Persyaratan/Fasilitas Impor : No. Skep. Tgl. 9. Cara Pengangkutan : 20. Tempat Penimbunan: 10. Nama Sarana Pengangkut & No.Voy/Flight dan Bendera: 21. Valuta : 22. NDPBM : 11. Perkiraan Tgl .Tiba : 23. FOB : 12. Pelabuhan Muat : 13. Pelabuhan Transit : 14. Pelabuhan Bongkar : / DN: 24. Freight : 26. Nilai CIF : Rp. 27. Nomor, Ukuran, dan Tipe Peti Kemas : 28. Jumlah, Jenis, dan Merek kemasan. 30. Berat Bersih (Kg) 29. Berat Kotor (Kg) No Pos Tarif / HS. - Uraian barang secara lengkap meliputi jenis, jumlah, merek, tipe, ukuran, dan spesifikasi lainnya. - Jenis fasilitas. Asal. 33.Negara. -Cukai -PPH. -BM -PPN -PPnBM. 34. Tarif & Fasilitas Jumlah & Jenis satuan Barang. - Jumlah & Jenis Kemasan. - Berat Bersih (kg) 36. Jumlah Nilai C I F. Jenis Pungutan. Dibayar. (Rp) Ditanggung Pemerintah. Ditangguhkan. Dibebaskan. 37. BM. 38. Cukai. 39. PPN. 40. PPnBM. 41. PPh. 42. TOTAL. E. Dengan ini saya menyatakan bertanggung jawab atas kebenaran. Importir / PPJK. …………………., Tgl…………..-20….. Hal-hal yang diberitahukan dalam dokumen ini. ( …………………………. ) G. UNTUK PEMBAYARAN / JAMINAN. b. Jaminan 1.Tunai; 2.Bank Garansi; 3.Customs Bond. a. Pembayaran 1.Bank; 2.Pos; 3.Kantor Pabean. 4.Lainnya. Nomor. Tgl. Pembayaran. Jaminan. Pejabat Penerima Nama/Stempel Instansi. ( ………………. ) Rangkap ke-1 / 2 / 3/ 4 untuk Importir/Kantor Pabean/ BPS / BI. IDENTOR.")

129

BC 3.0 Form BC 3.0

130

SPPB FORM SPPB

131

SSPCP Nopember 2011 FORM SSPCP Pengisian NPWP untuk PPN Impor, PPnBM Impor, dan PPh Pasal 22 Impor, diisikan NPWP wajib bayar, yaitu NPWP importir atau NPWP pemilik barang, sesuai dengan lokasi pembayaran penerimaan pajak tersebut. Dalam hal wajib bayar bukan merupakan importir maka nomor identitas NPWP diisi dengan nomor identitas NPWP pemilik barang di dalam Daerah Pabean, yang menyuruh importir mengimpor barang “untuk dan atas kepentingannya”. PETUNJUK PENGISIAN JIKA ADA IDENTOR

132

Target 2030 10 – 15 % penduduk berpendidikan sarjana keatas

Tenaga kerja sudah 10 % berpendidikan sarjana keatas Standard pendapatan masyarakat $30 000 70 % masyarakat hidup di perkotaan ( urban) 120 juta orang pekerja trampil aktif Jumlah penduduk sudah mencapai 280 – 300 juta orang

120 juta orang pekerja trampil aktif. Jumlah penduduk sudah mencapai 280 – 300 juta orang.")

133

Enciety Business Consult

END OF SLIDES THANK YOU Kresnayana Yahya Blog: Enciety Business Consult

134

Nopember 2011 TERIMA KASIH

Presentasi serupa

• Produksi padi, pada tahun 2007 mencapai 57,05 juta ton gabah kering giling (GKG) atau mengalami peningkatan dari tahun sebelumnya.>")