Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Program Percepatan Akuntabilitas Keuangan Pemerintah 2010

MANAJEMEN UTANG Program Percepatan Akuntabilitas Keuangan Pemerintah 2010

2

Latar Belakang Besarnya jumlah utang Pemerintah RI .

3

Portofolio utang negara sangat rentan terhadap berbagai risiko, baik berupa risiko refinancing akibat struktur jatuh tempo yang tidak seimbang maupun risiko pasar akibat perubahan suku bunga dan nilai tukar Rupiah; Risiko-risiko tersebut secara terus-menerus harus dikelola dengan sebaik-baiknya agar krisis fiskal dapat dihindari, dengan menerapkan strategi pengelolaan utang negara terbaik sesuai standar yang berlaku secara internasional

4

Pembiayaan Defisit APBN 2000-2007

5

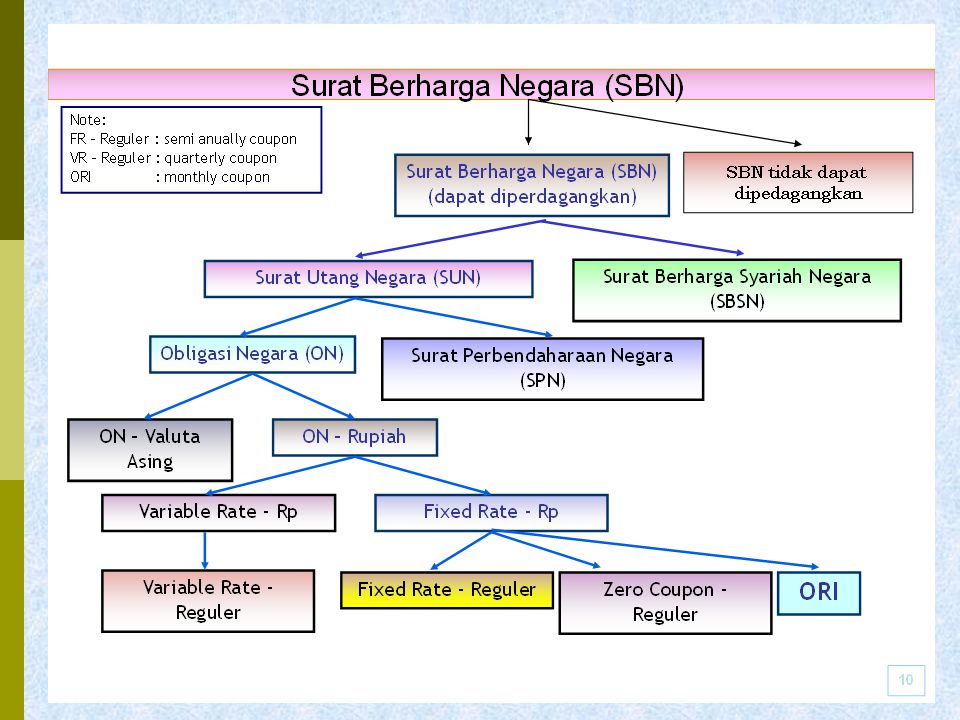

Jenis Instrumen Utang Negara

8

Posisi Stok Utang (PLN+SUN)

")

9

Proporsi Pinjaman Luar Negeri (PLN) dan Surat Utang Negara (SUN) berdasarkan Mata Uang per Desember 2007

dan Surat Utang Negara (SUN) berdasarkan Mata Uang per Desember 2007")

10

Tujuan Pengelolaan Utang

Tujuan pengelolaan utang negara dalam jangka panjang adalah untuk meminimalkan biaya utang pada tingkat risiko yang terkendali. Menjamin terpenuhinya financing gap dan fiscal sustainability yang sesuai dengan kondisi ekonomi makro, serta lowest possible cost; Meningkatkan prinsip kehati-hatian dalam pengelolaan utang terutama untuk meminimalkan risiko, baik risiko pasar maupun risiko refinancing; Mengembangkan upaya-upaya agar pinjaman yang sudah direncanakan dapat dilaksanakan sesuai jadwal dan perkiraan biaya; Untuk Surat Utang Negara (SUN), sesuai pasal 9 UU no 24 tahun 2002, pengelolaan SUN juga diharapkan dapat mendukung pengembangan pasar SUN (Primary dan Secondary Market).

, sesuai pasal 9 UU no 24 tahun 2002, pengelolaan SUN juga diharapkan dapat mendukung pengembangan pasar SUN (Primary dan Secondary Market).")

11

Tujuan Penyusunan Strategi Pengelolaan Utang Negara

Memenuhi ketentuan perundang-undangan yang berlaku, misalnya pasal 9 UU No.24 Tahun 2002 tentang SUN; Memberikan keyakinan pada investor dan kreditor bahwa pengelolaan utang dilakukan secara transparan dan akuntabel; Sebagai pedoman umum pada unit pengelola utang negara agar kebijakan yang ditempuh dapat terintegrasi dan komprehensif; Mendasari penyusunan indikator pengukuran kinerja utama bagi unit pengelola utang (key performance indicators).

.")

12

Ruang Lingkup Strategi Pengelolaan Utang Negara

Pengelolaan atas utang negara yang langsung membebani APBN, yaitu pinjaman luar negeri (external loans) dan SUN yang dikelola oleh Direktorat Jenderal Perbendaharaan, Departemen Keuangan. Strategi Pengelolaan Utang Negara dievaluasi minimal sekali dalam setahun agar sesuai dengan perkembangan lingkungan dan kondisi pasar keuangan.

dan SUN yang dikelola oleh Direktorat Jenderal Perbendaharaan, Departemen Keuangan. Strategi Pengelolaan Utang Negara dievaluasi minimal sekali dalam setahun agar sesuai dengan perkembangan lingkungan dan kondisi pasar keuangan.")

13

KEBIJAKAN UTANG NEGARA

Pedoman umum: UU No. 17 Tahun 2003 dan PP No 23 Tahun 2003, mengatur Jumlah kumulatif defisit APBN < 3% PDB; Jumlah kumulatif pinjaman pemerintah pusat dan Pemda < 60 % PDB tahun bersangkutan. UU No. 17 Tahun 2003 tentang Keuangan Negara; UU No. 1 Tahun 2004 tentang Perbendaharaan Negara Keputusan Menteri Keuangan Nomor 447/Kmk.06/2005 Tentang Strategi Pengelolaan Utang Pemerintah Tahun

14

Perangkat Peraturan Pendukung

SUN, diatur : UU No. 24 Tahun 2002 tentang Surat Utang Negara; Pinjaman dan Hibah LN diatur : Peraturan Pemerintah No. 2 tahun 2006 tentang Tatacara Pengadaan Pinjaman dan/atau Hibah Luar Negeri dan Tatacara Penerusan Pinjaman dan/atau Hibah Luar Negeri. Peraturan Menteri Keuangan Nomor 143/PMK.05/2006 tentang Tata Cara Penarikan Pinjaman dan/atau Hibah Luar Negeri

15

Risiko Utama Portofolio Utang Negara

Risiko Kesinambungan Fiskal adalah risiko meningkatnya beban pembayaran utang yang menyebabkan krisis utang dalam suatu tahun anggaran; Risiko Nilai Tukar adalah peningkatan pembayaran utang pemerintah karena depresiasi mata uang Rupiah terhadap valuta asing; Risiko Tingkat Bunga adalah risiko peningkatan pembayaran utang pemerintah karena kenaikan tingkat bunga mengambang; Risiko Pembiayaan Kembali adalah risiko ketidakseimbangan maturity profile utang pemerintah pada suatu tahun tertentu; Risiko Operasionaladalah risiko tidak beroperasinya pengelolaan utang karena kegagalan dalam tingkat tehnis yang disebabkan oleh antara lain human error;

16

Kendala Yang Dihadapi Daya serap pasar SUN yang masih terbatas.

Likuiditas pasar SUN yang belum optimal Pengadaan pinjaman luar negeri memakan waktu yang cukup lama. Belum berkembangnya pasar instrumen derivatif.

17

Strategi Pengelolaan Utang Negara (1)

Borrowing Strategy Pinjaman Luar Negeri Pinjaman baru secara lebih selektif Memperbaiki manajemen utang untuk meningkatkan efisiensi dan efektivitas pinjaman luar negeri Mengupayakan restrukturisasi utang luar negeri Penataan Pengelolaan Utang Luar Negeri Aspek Pengeluaran.

18

Strategi Pengelolaan Utang Negara (2)

2. Strategi Pengelolaan Utang Luar Negeri pengurangan komitmen utang luar negeri senantiasa meningkatkan porsi utang dengan bunga tetap (fixed rate), memanfaatkan fasilitas penjadwalan utang/moratorium/rescheduling pemanfaatan fasilitas debt swap dari kreditor

, memanfaatkan fasilitas penjadwalan utang/moratorium/rescheduling. pemanfaatan fasilitas debt swap dari kreditor.")

19

Strategi Pengelolaan Utang Negara (3)

Strategi Pengelolaan Surat Utang Negara 1. Pengelolaan portofolio surat utang negara dan risiko : Pengurangan Utang Negara Penyederhanaan Portofolio Utang Negara Penerbitan/Pengadaan Utang Negara dalam Mata Uang Rupiah Meminimalisasi Risiko Pembiayaan Kembali. Peningkatan Porsi Utang Negara dengan Bunga Tetap Penurunan Porsi Kredit Ekspor dan Pinjaman Komersial 2. Pengembangan Pasar Perdana dan Pasar Sekunder : Pengembangan pasar perdana Pengembangan pasar sekunder Penerapan Prinsip Pengelolaan Utang Negara yang Baik

20

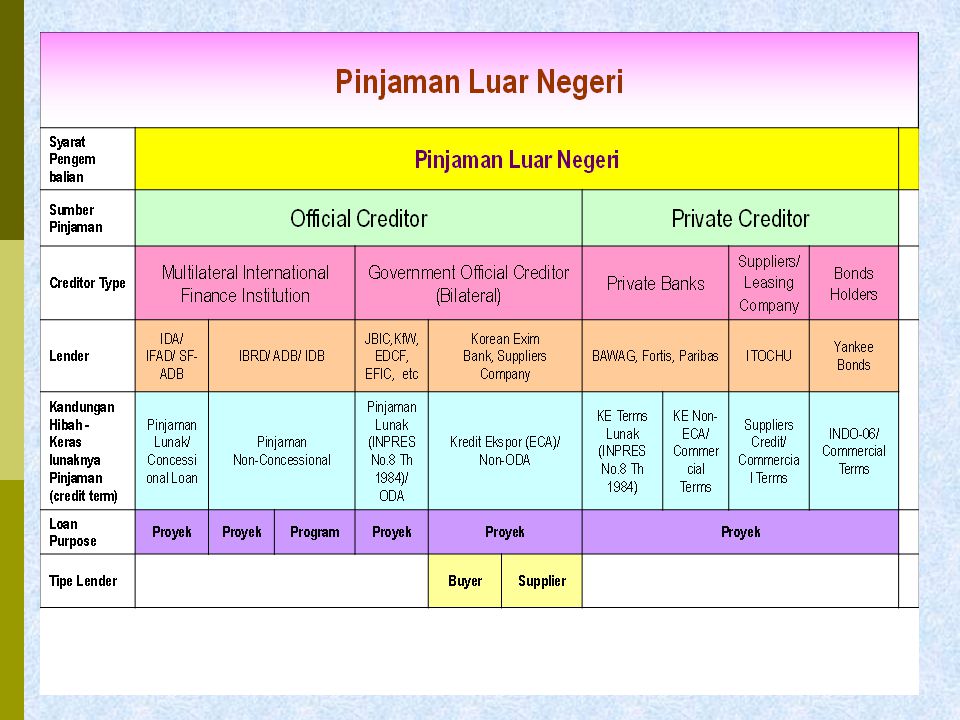

Siklus Pinjaman Luar Negeri

21

TATA CARA PENARIKAN PINJAMAN LUAR NEGERI

PMK No 143/PMK.05/2006 tentang Tata Cara Penarikan Pinjaman dan/atau Hibah Luar Negeri Pembukaan Letter of Credit (L/C) Pembayaran Langsung (Direct Payment) Rekening Khusus (Special Account) Penggantian Pembiayaan Pendahuluan (Reimbursement)

Pembayaran Langsung (Direct Payment) Rekening Khusus (Special Account) Penggantian Pembiayaan Pendahuluan (Reimbursement)")

22

(a) SKEMA PEMBUKAAN LETTER OF CREDIT

BANK KORESPONDEN BUKA LC 8 9 TAGIHAN 6 LOC 5a 10 PPHLN/LENDER P-LOC SUPPLIER LN 5 6a NOD 7 11 4 REKANAN/ IMPORTIR BI atau bank lain yg ditunjuk BUKA LC 12 2 PEMBERITAHUAN -SKPD L/C SKPD L/C NDLC 2 3 1 KPPN P.A. / K.P.A. SPP – SKPD L/C DJPU NOD SP3 13

23

KETERANGAN SKEMA PEMBUKAAN LETTER OF CREDIT (Pasal 4)

PA/KPA mengajukan SPP-SKPD L/C kepada KPPN Khusus disertai KPBJ. KPPN Khusus menerbitkan SKPD L/C dan mengirimkan asli SKPD L/C ke BI atau Bank yg ditunjuk, dan tembusannya ke PA/KPA dan DJBC Berdasarkan SKPD L/C, PA/KPA memberitahukan kepada rekanan/importir ybs untuk membuka LC Rekanan atau importir yang diberi kuasa oleh rekanan, atas dasar KPBJ dan master list yang disetujui oleh PA/KPA mengajukan permintaan pembukaan L/C kepada BI atau bank lain yang ditunjuk. BI atau bank lain yang ditunjuk mengajukan permintaan kepada PPHLN untuk menerbitkan pernyataan kesediaan melakukan pembayaran (letter of commitment)/ P-LOC. 5a PPHLN menerbitkan Special of Commitment/Letter of Commitment dan kemudian disampaikan kepada Bank Koresponden. Atas dasar permintaan pembukaan L/C dari rekanan/importir disertai master list. BI atau bank lain yang ditunjuk melaksanakan pembukaan L/C. 6a BI atau bank lain yang ditunjuk menyampaikan tembusan dokumen pembukaan L/C kepada KPPN Khusus.

/ P-LOC. 5a PPHLN menerbitkan Special of Commitment/Letter of Commitment dan kemudian disampaikan kepada Bank Koresponden. Atas dasar permintaan pembukaan L/C dari rekanan/importir disertai master list. BI atau bank lain yang ditunjuk melaksanakan pembukaan L/C. 6a BI atau bank lain yang ditunjuk menyampaikan tembusan dokumen pembukaan L/C kepada KPPN Khusus.")

24

KETERANGAN SKEMA PEMBUKAAN LETTER OF CREDIT

Rekanan/importir melaksanakan impor barang dari Supplier luar negeri. Atas dasar pembukaan L/C dari BI atau bank lain yang ditunjuk, Letter of Commitment serta dokumen realisasi L/C, Bank Koresponden melakukan penagihan kpd PPHLN untuk dibayarkan kepada rekanan/supplier luar negeri. PPHLN melaksanakan pembayaran kepada Bank Koresponden. Bank Koresponden melakukan pembayaran kepada rekanan/supplier luar negeri PPHLN mengirimkan Notice of Disbursement atas pembayaran Bank Koresponden kepada Dit DJPU cq Dit. EAS Atas dasar realisasi L/C, BI atau bank membuat Nota Disposisi L/C (NDLC) dan menyampaikan tembusannya kepada KPPN Khusus (ayat 7 & 9) Atas dasar SKPD L/C dan Nota Disposisi L/C, KPPN Khusus Jkt VI menerbitkan & Membukukan Surat Perintah Pengesahan Pembayaran (SP3) & menyampaikannya kpd : (a) PA/KPA sbg dasar pembukuan SAI dlm hal L/C dibuka di BI (b) PA/KPA dan BI dlm hal L/C dibuka di bank lain,

dan menyampaikan tembusannya kepada KPPN Khusus (ayat 7 & 9) Atas dasar SKPD L/C dan Nota Disposisi L/C, KPPN Khusus Jkt VI menerbitkan & Membukukan Surat Perintah Pengesahan Pembayaran (SP3) & menyampaikannya kpd : (a) PA/KPA sbg dasar pembukuan SAI dlm hal L/C dibuka di BI. (b) PA/KPA dan BI dlm hal L/C dibuka di bank lain,")

25

(b) SKEMA PEMBAYARAN LANGSUNG

REKANAN 4 TAGIHAN 1 P.A. / K.P.A. SPP-APD-PL 2 3 WA 6 KPPN VI PPHLN/LENDER SP3 6 NOD B I 5 5 DJPU

26

KETERANGAN SKEMA PEMBAYARAN LANGSUNG (Pasal 5)

Rekanan mengajukan tagihan kepada Pengguna Anggaran/Kuasa Pengguna Anggaran (PA/KPA) Berdasarkan KPBJ, PA/KPA menyampaikan Surat Permintaan Penarikan Aplikasi Penarikan Dana Pembayaran Langsung (SPP APD-PL) kepada KPPN Berdasarkan SPP APD-PL, KPPN menerbitkan APD-PL/ Withdrawal Application dan mengirimkannya kepada PPHLN. Berdasarkan WA, PPHLN melakukan pembayaran langsung kepada rekening rekanan Atas pembayaran tsb, DJPU menerima Notice of Disbursement (NOD) untuk dibukukan sebagai penarikan pinjaman dan meneruskannya ke KPPN Khusus Jakarta VI. Atas dasar NOD yang diterima dari DJPU, KPPN Khusus Jakarta VI menerbitkan dan menyampaikan Surat Perintah Pembukuan/Pengesahan (SP3) kepada BI dan PA/KPA.

Berdasarkan KPBJ, PA/KPA menyampaikan Surat Permintaan Penarikan Aplikasi Penarikan Dana Pembayaran Langsung (SPP APD-PL) kepada KPPN. Berdasarkan SPP APD-PL, KPPN menerbitkan APD-PL/ Withdrawal Application dan mengirimkannya kepada PPHLN. Berdasarkan WA, PPHLN melakukan pembayaran langsung kepada rekening rekanan. Atas pembayaran tsb, DJPU menerima Notice of Disbursement (NOD) untuk dibukukan sebagai penarikan pinjaman dan meneruskannya ke KPPN Khusus Jakarta VI. Atas dasar NOD yang diterima dari DJPU, KPPN Khusus Jakarta VI menerbitkan dan menyampaikan Surat Perintah Pembukuan/Pengesahan (SP3) kepada BI dan PA/KPA.")

27

(c) SKEMA REKENING KHUSUS

7 REKANAN 10 LENDER/ DONOR 12 NOD Initial deposit 3 4 DJPU 2 WA 9 PA/KPA DJPB SPM,SPP- SKM RK LC RK 1 6 3A BI / Bank lain yg ditunjuk Copy SP2D 6 8 11 KPPN Nota pemin dahbukuan uang 5 6 SP2D / SKM RK L/C

28

KETERANGAN SKEMA MELALUI REKENING KHUSUS (pasal 6)

Atas dasar NPHLN DJPB cq. Dit. PKN mengajukan permintaan pembukaan Rekening Khusus (Reksus) ke BI atau bank lain yg ditunjuk. Setelah Reksus dibuka, sesuai ketentuan dalam NPHLN DJPB mengajukan permintaan Initial Deposit kepada Lender (ayat1). Lender/PPHLN mengisi dana Initial Deposit ke Reksus di BI atau bank lain yg ditunjuk. 3A Perdirjen DJPB disampaikan ke KPPN Rekanan mengajukan tagihan ke Pengguna Anggaran/Kuasa Pengguna Anggaran(PA/KPA). PA/KPA mengajukan SPM atau SPP-SKM RK LC ke KPPN Atas dasar SPM dari PA/KPA, KPPN menerbitkan SP2D untuk disampaikan kepada PA/KPA, BI, Dit PKN dan atas dasar SPP-SKM RK L/C, KPPN menerbitkan SKM RK-L/C atas beban Reksus dikirim ke BI atau bank

ke BI atau bank lain yg ditunjuk. Setelah Reksus dibuka, sesuai ketentuan dalam NPHLN DJPB mengajukan permintaan Initial Deposit kepada Lender (ayat1). Lender/PPHLN mengisi dana Initial Deposit ke Reksus di BI atau bank lain yg ditunjuk. 3A Perdirjen DJPB disampaikan ke KPPN. Rekanan mengajukan tagihan ke Pengguna Anggaran/Kuasa Pengguna Anggaran(PA/KPA). PA/KPA mengajukan SPM atau SPP-SKM RK LC ke KPPN. Atas dasar SPM dari PA/KPA, KPPN menerbitkan SP2D untuk disampaikan kepada PA/KPA, BI, Dit PKN dan atas dasar SPP-SKM RK L/C, KPPN menerbitkan SKM RK-L/C atas beban Reksus dikirim ke BI atau bank.")

29

KETERANGAN SKEMA PEMBAYARAN MELALUI REKENING KHUSUS

Atas dasar SP2D atau SKM RK LC yang diterbitkan KPPN dan penyerahan dokumen L/C oleh supplier melalui Bank Koresponden, BI atau bank lain melakukan pembebanan RK dan memindahbukukan ke rekening rekanan/bendaharawan (ayat 4) Berdasarkan dok realisasi RK L/C, BI atau bank menyampaikan nota disposisi L/C kpd KPPN (ayat 8 &10) Atas copy SP2D dari KPPN, Dit PKN menyampaikan Withdrawal Application (WA) kepada Lender untuk dibuatkan replenishment pengisian PPHLN menransfer dana ke reksus Berdasarkan transfer oleh PPHLN, Bank Indonesia atau Bank lain yang ditunjuk membuat nota pemindahbukuan uang: Debet : Rekening Bank Koresponden Kredit : Rekening Khusus PPHLN menyampaikan NOD ke Ditjen Pengelolaan Utang

Berdasarkan dok realisasi RK L/C, BI atau bank menyampaikan nota disposisi L/C kpd KPPN (ayat 8 &10) Atas copy SP2D dari KPPN, Dit PKN menyampaikan Withdrawal Application (WA) kepada Lender untuk dibuatkan replenishment pengisian. PPHLN menransfer dana ke reksus. Berdasarkan transfer oleh PPHLN, Bank Indonesia atau Bank lain yang ditunjuk membuat nota pemindahbukuan uang: Debet : Rekening Bank Koresponden. Kredit : Rekening Khusus. PPHLN menyampaikan NOD ke Ditjen Pengelolaan Utang.")

30

(d) PENGGANTIAN PEMBIAYAAN PENDAHULUAN (REIMBURSEMENT) KHUSUS UNTUK PENERUSAN PINJAMAN

LENDER 3 NOD Rek. 4 Penerima Penerusan Pinj (PPP) 3 4 DJPU Bukti & rencana 2 APD KPPN SP2D 1 SP3 5

DJPU. Bukti & rencana. 2. APD. KPPN. SP2D. 1. SP3. 5.")

31

KETERANGAN SKEMA PENGGANTIAN PEMBIAYAAN PENDAHULUAN

Penerima Penerusan Pinjaman (PPP) mengajukan bukti-bukti pengeluaran pembiayaan pendahuluan dan rincian rencana penggunaan uang kepada KPPN KPPN mengajukan Aplikasi Penarikan Dana (APD) kepada PPHLN dilampiri SP2D-(Pembiayaan Pendahuluan) dan dokumen pendukung lainnya yang dipersyaratkan oleh PPHLN Atas dasar APD, PPHLN melakukan penggantian (reimbursement) untuk Rekening PPP Atas dasar APD, DJPU menerima NOD dari lender Berdasarkan NOD yang diterima, KPPN menerbitkan SP3. Surat Perintah Pembukuan/Pengesahan (SP3)

mengajukan bukti-bukti pengeluaran pembiayaan pendahuluan dan rincian rencana penggunaan uang kepada KPPN. KPPN mengajukan Aplikasi Penarikan Dana (APD) kepada PPHLN dilampiri SP2D-(Pembiayaan Pendahuluan) dan dokumen pendukung lainnya yang dipersyaratkan oleh PPHLN. Atas dasar APD, PPHLN melakukan penggantian (reimbursement) untuk Rekening PPP. Atas dasar APD, DJPU menerima NOD dari lender. Berdasarkan NOD yang diterima, KPPN menerbitkan SP3. Surat Perintah Pembukuan/Pengesahan (SP3)")

32

Terima Kasih

Presentasi serupa

Blu>")