Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Ringkasan Hasil Penelitian

PENGARUH PELAKSANAAN PRINSIP-PRINSIP GOOD CORPORATE GOVERNANCE TERHADAP KINERJA BUMN (Studi Empiris pada BUMN di Indonesia) Oleh : Dr. Suyanto, SE, MM, M.Ak Dosen Tetap STIE IPWIJA Disampaikan oleh : Carmun

Oleh : Dr. Suyanto, SE, MM, M.Ak. Dosen Tetap STIE IPWIJA. Disampaikan oleh : Carmun.")

2

1. Pokok Permasalahan Penelitian Dr.Suyanto terhadap 33 BUMN di Indonseia sebagai sampel dari populasi sebesar 164 BUMN, menyimpulkan bahwa kinerja BUMN tsb masih rendah, indikatornya bahwa 4 variabel prinsip pelaksanaan GCG yang digunakan dalam penelitian yaitu, kewajaran, transparansi, akuntabilitas dan pertanggung-jawaban hanya berpengaruh signifikan sebesar 29% terhadap GCG, sedangkan sisanya 71% oleh variabel lain diluar penelitian.

3

2. Latar belakang Teori Pelaksanaan Prinsip-prinsip Good Corporate Governance, yaitu: kewajaran, transparansi, akuntabilitas, dan pertanggung-jawaban ditinjau dari struktur variabelnya akan berhubungan satu sama lain. Perusahaan yang menerapkan Good Corporate Governance dengan baik akan melaksanakan seluruh prinsip yang mendasarinya secara konsisten dan saling berkaitan, hal ini akan mendorong kesaling-pahaman diantara stakeholders mengenai hak, kewajiban serta nilai-nilai yang mengaturnya yang memungkinkan perusahaan untuk bersinergi dan fokus pada pencapaian kinerja yang maksimal.

4

3. Metodologi Yang Dipergunakan

Kajian Analisis adalah pelaksanaan prinsip-prinsip yang berpengaruh terhadap pelaksanaan GCG yaitu : kewajaran, transparansi, akuntabilitas dan pertanggung jawaban. Desain Penelitian, Penelitian ini merupakan penelitian eksplanatori yang bertujuan untuk menjelaskan hubungan kausal (pengaruh) dan menguji hipotesis.Berkaitan dengan metode analisisnya, penelitian ini adalah penelitian kuantitatif dengan menggunakan statistika sebagai alat analisis yang utama.

dan menguji hipotesis.Berkaitan dengan metode analisisnya, penelitian ini adalah penelitian kuantitatif dengan menggunakan statistika sebagai alat analisis yang utama.")

5

Populasi Penelitian ukuran sampel sebesar 33 BUMN yang ditentukan melalui teknik power analysis (Cohen & Cohen, 1983: ). Sampel diambil berdasarkan jumlah kuesioner yang kembali, dari penyebaran secara acak untuk 136 BUMN, yang terbagi ke dalam 6 sektor. Distribusi sampel untuk setiap sektor adalah:

. Sampel diambil berdasarkan jumlah kuesioner yang kembali, dari penyebaran secara acak untuk 136 BUMN, yang terbagi ke dalam 6 sektor. Distribusi sampel untuk setiap sektor adalah:")

6

Sample BUMN per sektor 6 BUMN untuk sektor industri dan perdagangan;

9 BUMN untuk sektor kawasan industri jasa konstruksi dan konsultan konstruksi; 5 BUMN untuk sektor perhubungan, telekomunikasi dan pariwisata; 5 BUMN untuk sektor pertanian, perkebunan dan kehutanan; 4 BUMN untuk sektor pelayanan umum; serta 4 BUMN untuk sektor keuangan.

7

Variabel Penelitian Independen Variabelnya: Kewajaran (X1),

Transparansi (X2), Akuntabilitas (X3) dan Pertanggung-jawaban (X4), Dependen Variabelnya : Kinerja BUMN (Y)

, Akuntabilitas (X3) dan. Pertanggung-jawaban (X4), Dependen Variabelnya : Kinerja BUMN (Y)")

8

Pengukuran variabel Independen

Keseluruhan variabel Independen diukur melalui kuesioner dengan menggunakan skala semantik diferensial [SD] dengan rentang kontium sangat positif hingga sangat negatif. ~Skala Semantik Diferensial [Charless Osgood] penyempurnaan dari skala likert,

9

Indikator kewajaran Kewajaran diukur melalui indikator: keseimbangan hak dan kewajiban, keseimbangan tanggung jawab dan wewenang, hak mendapat informasi, dan tersedianya saluran menyampaikan pendapat.

10

Indikator Transparansi

Transparansi diukur melalui indikator: kewajiban mengungkapkan transaksi material, tuntutan stakeholder dan budaya perusahaan.

11

Indikator Akuntabilitas

Akuntabilitas diukur melalui indikator: struktur organisasi yang tegas, sistem evaluasi dan monitoring, serta sistem reward and punishment.

12

Indikator Pertanggung-Jawaban

Pertanggung-jawaban diukur melalui indikator: ketaatan pada peraturan dan perundang-undangan serta pelaksanaan tanggung jawab dan tugas-tugas.

13

Indikator Kinerja BUMN

Kinerja BUMN sebagai variabel dependen diukur melalui laporan keuangan dengan rasio keuangan, yang terdiri dari: Return on Asset, Return on Investment dan Return on Equity [ROA, ROI, ROE].

14

Skor Kinerja Skor kinerja dibentuk melalui principal components analysis [PCA] atas ketiga rasio diatas [ROI, ROE & ROA] dengan teknik sebagaimana merujuk kepada Sharma (1996: 58-71). Metode PCA mengatasi masalah multikolinearitas dan dapat memberikan hasil kesimpulan yang lebih akurat.

. Metode PCA mengatasi masalah multikolinearitas dan dapat memberikan hasil kesimpulan yang lebih akurat.")

15

4. Analisa dan Pembahasan

Teknik analisis yang digunakan untuk menguji hipotesis adalah analisis jalur (path analysis). Path Analysis merupakan model struktural yang bertujuan untuk mengurai keberpengaruhan antar variabel.

. Path Analysis merupakan model struktural yang bertujuan untuk mengurai keberpengaruhan antar variabel.")

16

Hasil Uji Signifikansi Hubungan antara Prinsip-prinsip Good Corporate Governance [Keterangan: ttabel = t0,025(31) (nilai t tabel pada a = 5% dan db = n-2 = 33-2)] Hubungan antara rx1x kategori thitung ttabel keputusan Kewajaran (X1) dengan Tranparansi (X2) 0,7546 Tinggi 6,4027 2,0395 sig Kewajaran (X1) dengan Akuntabilitas (X3) 0,6754 CukupTinggi 5,0999 Sig Kewajaran (X1) dengan Pertanggung-jawaban (X4) 0,7765 6,8610 Tranparansi (X2) dengan Akuntabilitas (X3) 0,7999 7,4200 Tranparansi (X2) dengan Pertanggung-jawaban (X4) 0,7367 6,0651 Akuntabilitas (X3) dengan Pertanggung-jawaban (X4) 0,7449 6,2170

![Hasil Uji Signifikansi Hubungan antara Prinsip-prinsip Good Corporate Governance [Keterangan: ttabel = t0,025(31) (nilai t tabel pada a = 5% dan db = n-2 = 33-2)]](http://slideplayer.info/slide/2966069/11/images/16/Hasil+Uji+Signifikansi+Hubungan+antara+Prinsip-prinsip+Good+Corporate+Governance+%5BKeterangan%3A+ttabel+%3D+t0%2C025%2831%29+%28nilai+t+tabel+pada+a+%3D+5%25+dan+db+%3D+n-2+%3D+33-2%29%5D.jpg "Hubungan antara. rx1x. kategori. thitung. ttabel. keputusan. Kewajaran (X1) dengan Tranparansi (X2) 0,7546. Tinggi. 6, ,0395. sig. Kewajaran (X1) dengan Akuntabilitas (X3) 0,6754. CukupTinggi. 5,0999. Sig. Kewajaran (X1) dengan Pertanggung-jawaban (X4) 0, ,8610. Tranparansi (X2) dengan Akuntabilitas (X3) 0, ,4200. Tranparansi (X2) dengan Pertanggung-jawaban (X4) 0, ,0651. Akuntabilitas (X3) dengan Pertanggung-jawaban (X4) 0, ,2170.")

17

5. Interpretasi hasil penelitian

Hasil analisis pengujian hipotesis didasarkan pada data item-item yang telah teruji valid dan reliabel. Hasil path analysis untuk struktur pengaruh yang diuji secara ringkas dapat dilihat pada gambar berikut ini.

18

Hasil Pengujian Hipotesis Pengaruh Pelaksanaan Prinsip-Prinsip Good Corporate Governance terhadap Kinerja BUMN

19

Persamaan struktural yang menunjukkan hubungan kausatif antar variabel dari diagram di atas adalah sebagai berikut: Y = pYX1*X1 + pYX2*X2 + pYX3*X3 + pYX4*X4 + pYe*e, R² Y = -0,6390*X1 + 0,5595*X2 - 0,0455*X3 + 0,4663*X4 + pYe*e, R² = 0,2899 dimana : p : koefisien jalur yang menunjukkan kuatnya pengaruh e : galat/residu/error R2 : koefisien determinasi multipel yang menunjukkan besarnya pengaruh seluruh variabel penyebab

20

Nilai R square Berdasarkan nilai koefisien jalur variabel luar, nilai koefisien determinasi dari seluruh variabel yang diuji adalah sebesar R2 = 1 – (p2Ye) = 28,99%. Dari nilai determinasi ini dapat diturunkan nilai koefisien korelasi multipel R = 0,5384. Nilai R ini menunjukkan bahwa model pengaruh faktor-faktor yang diteliti terhadap Kinerja BUMN di Indonesia mempunyai tingkat kesesuaian yang cukup tinggi dengan fakta penelitian (Guilford, 1956: 145).

= 28,99%. Dari nilai determinasi ini dapat diturunkan nilai koefisien korelasi multipel R = 0,5384. Nilai R ini menunjukkan bahwa model pengaruh faktor-faktor yang diteliti terhadap Kinerja BUMN di Indonesia mempunyai tingkat kesesuaian yang cukup tinggi dengan fakta penelitian (Guilford, 1956: 145).")

21

5. Interpretasi Hasil Penelitian

Model Solusi Peningkatan Kinerja BUMN: Pelaksanaan prinsip pertanggung-jawaban merupakan variabel dominan untuk ROE. Pelaksanaan prinsip transparansi merupakan variabel dominan untuk Kinerja dan pencapaian ROI Pelaksanaan prinsip pertanggung-jawaban mempunyai efek yang lebih kuat pada pencapaian ROE, relatif daripada transparansi maupun kewajaran dan akuntabilitas

22

Hasil Pengujian Hipotesis Pengaruh Pelaksanaan Prinsip-Prinsip Good Corprate Governance terhadap Return on Asset

23

X4 = Pertanggung-jawaban

Diagram Jalur Pengaruh Pelaksanaan Prinsip-prinsip Good Corporate Governance terhadap Return on Asset (ROA) Y = -0,0020*X1 + 0,0315*X2 + 0,1422*X3 – 0,0427*X4 + pYe*e, R² = 0,0188 dimana : Y = ROA X1 = Kewajaran X2 = Transparansi X3 = Akuntabilitas X4 = Pertanggung-jawaban

Y = -0,0020*X1 + 0,0315*X2 + 0,1422*X3 – 0,0427*X4 + pYe*e, R² = 0,0188. dimana : Y = ROA. X1 = Kewajaran. X2 = Transparansi. X3 = Akuntabilitas. X4 = Pertanggung-jawaban.")

24

Hasil Pengujian Hipotesis Pengaruh Pelaksanaan Prinsip-Prinsip Good Corprate Governance terhadap Return on Investment

25

X4 = Pertanggung-jawaban

Diagram Jalur Pengaruh Pelaksanaan Prinsip-prinsip Good Corporate Governance terhadap Return on Investment (ROI) Y = -0,5238*X1 + 0,5911*X2 - 0,1231*X3 + 0,3991*X4 + pYe*e, R² = 0,2513 dimana : Y = ROI X1 = Kewajaran X2 = Transparansi X3 = Akuntabilitas X4 = Pertanggung-jawaban

Y = -0,5238*X1 + 0,5911*X2 - 0,1231*X3 + 0,3991*X4 + pYe*e, R² = 0,2513. dimana : Y = ROI. X1 = Kewajaran. X2 = Transparansi. X3 = Akuntabilitas. X4 = Pertanggung-jawaban.")

26

Hasil Pengujian Hipotesis Pengaruh Pelaksanaan Prinsip-Prinsip Good Corprate Governance terhadap Return on Equity

27

X4 = Pertanggung-jawaban

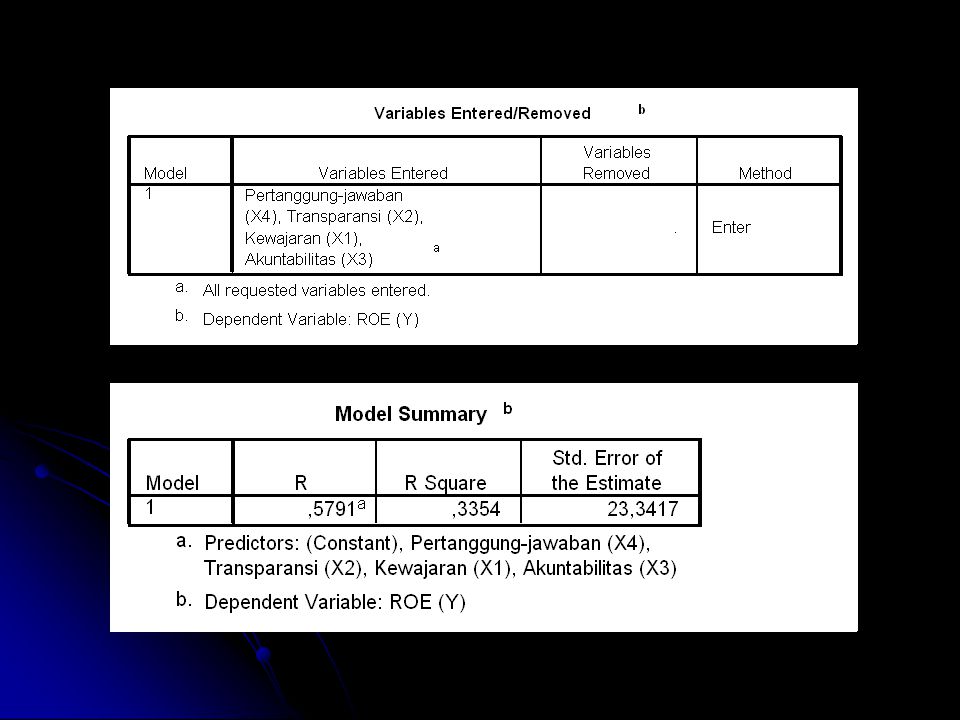

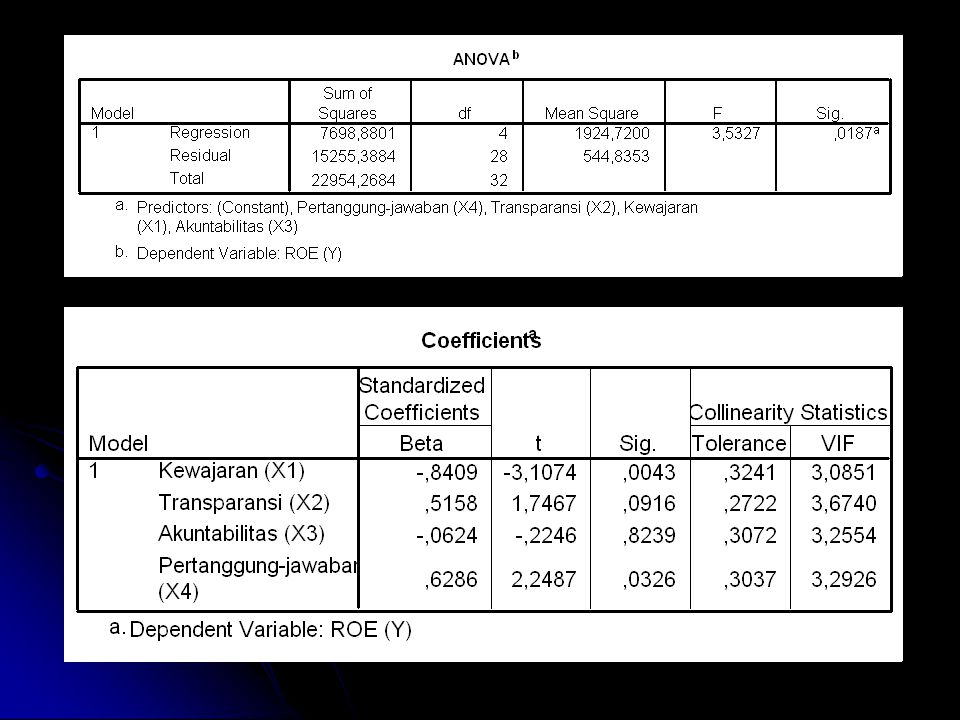

Diagram Jalur Pengaruh Pelaksanaan Prinsip-prinsip Good Corporate Governance terhadap Return on Equity (ROE) Y = -0,8409*X1 + 0,5158*X2 - 0,0624*X3 + 0,6286*X4 + pYe*e, R² = 0,3354 dimana : Y = ROE X1 = Kewajaran X2 = Transparansi X3 = Akuntabilitas X4 = Pertanggung-jawaban

Y = -0,8409*X1 + 0,5158*X2 - 0,0624*X3 + 0,6286*X4 + pYe*e, R² = 0,3354. dimana : Y = ROE. X1 = Kewajaran. X2 = Transparansi. X3 = Akuntabilitas. X4 = Pertanggung-jawaban.")

28

6. Kesimpulan dan Saran Kesimpulan Umum

Penelitian ini berhasil menunjukkan bahwa peningkatan Kinerja BUMN dapat ditumpukan pada perbaikan pelaksanaan prinsip-prinsip Transparansi dan Pertanggung-jawaban. Transparansi merupakan variabel dominan bagi pencapaian Kinerja maupun ROI, sedangkan Pertanggung-jawaban merupakan variabel dominan terhadap ROE.

29

Kesimpulan & Saran Saran :

Meningkatkan pelaksanaan prinsip transparansi khususnya pada peningkatan konsistensi budaya perusahaan sebagai komitmen Manajemen. Meningkatkan pelaksanaan prinsip pertanggung-jawaban khususnya pada peningkatan kwalitas sistem internal kontrol operasi .

30

7. Future Reseach Perlu penelitian sejenis per sektor BUMN guna mengetahui performa masing-masing sektor BUMN. Hasil Penelitian per sektor bisa menjadi acuan performa standard untuk BUMN pada sektor tsb.

31

Hasil Pengolahan Data Melalui SPSS (Statistical Product & Service Solutions) for Windows Release 11.0 untuk Path Analysis (ROE)

for Windows Release 11.0 untuk Path Analysis (ROE)")

32

Hasil Pengolahan Data Melalui SPSS (Statistical Product & Service Solutions) for Windows Release 11.0 untuk Path Analysis (ROE)

for Windows Release 11.0 untuk Path Analysis (ROE)")

35

Charts Normalitas Data

36

Nonparametric Correlations Homoskedastisitas Data

37

Sekian Terima kasih : )

")

Presentasi serupa

>")

>")

.>")

>")