Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

SERI PENGUATAN TATA KELOLA PELATIHAN PENYUSUNAN SOP KEUANGAN BLU

Jln SOLO Km 9 Yogyakarta SERI PENGUATAN TATA KELOLA PELATIHAN PENYUSUNAN SOP KEUANGAN BLU SYNCORE 2013

2

PERKENALAN ! 081-2299-111-97 RUDY SURYANTO, SE.,M.Acc.,AK Dosen UMY

Kepala BAIC – PPA FE UMY Managing Director SYNCORE PENGALAMAN KERJA Senior Auditor Pricewaterhouse Coopers Senior Auditor Ernst & Young CONTACT : PIN BB :21439C5E FB/YM: RUDY SURYANTO, SE.,M.Acc.,AK Dosen UMY Kepala BAIC – PPA FE UMY Managing Director SYNCORE PENGALAMAN KERJA Senior Auditor Pricewaterhouse Coopers Senior Auditor Ernst & Young

3

POKOK BAHASAN 01 TATA ATURAN PENGELOLAAN BLU 02 PROSES BISNIS & SISTEMATIKA SOP 03 PENYUSUNAN SOP 04 PELAKSANAAN & PELAPORAN 05 EVALUASI SOP

4

PENGERTIAN SOP KEUANGAN BLU

SOP (standard operating procedures) adalah seperangkat aturan, alur dan ketentuan yang harus dipenuhi oleh pimpinan/staff suatu organisasi dalam melaksanakan suatu proses pencatatan dan pelaporan keuangan. BLU adalah instansi di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas (Pasal 1 PP No. 23/2005)

adalah seperangkat aturan, alur dan ketentuan yang harus dipenuhi oleh pimpinan/staff suatu organisasi dalam melaksanakan suatu proses pencatatan dan pelaporan keuangan. BLU adalah instansi di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas (Pasal 1 PP No. 23/2005)")

5

SISTEM PENGENDALIAN MANAJEMEN

RENSTRA/RSB RBA STRUKTUR & TATA KELOLA SPM SOP REMUNERASI LAPORAN KEUANGAN EVALUASI KINERJA/AUDIT

6

01 TATA ATURAN PENGELOLAAN BLU

Pengantar – Pengertian BLU Persyaratan Substantif, Teknis dan Administratif BLU Pencabutan status BLU Tata Aturan BLU & Fleksibilitas BLU Tujuan penyusunan SOP Keuangan Review Tata Aturan sebagai langkah awal penyusunan SOP keuangan

7

PERSYARATAN BLU Persyaratan Substantif Persyaratan Teknis

Persyaratan Administratif

8

PERSYARATAN ADMINISTRATIF BLU

Pernyataan kesanggupan untuk peningkatan kinerja pelayanan, keuangan dan manfaat bagi masyarakat Pola Tata Kelola (Corporate Governance) Akuntabillitas program, kegiatan dan keuangan (kebijakan, mekanisme atau prosedur, media pertanggungjawaban dan periodisasi pertanggungjawaban Transparansi Rencana strategis bisnis Laporan keuangan pokok Standar pelayanan minimum Laporan audit terakhir

Akuntabillitas program, kegiatan dan keuangan (kebijakan, mekanisme atau prosedur, media pertanggungjawaban dan periodisasi pertanggungjawaban. Transparansi. Rencana strategis bisnis. Laporan keuangan pokok. Standar pelayanan minimum. Laporan audit terakhir.")

9

Fleksibilitas Status BLU Penuh

1.1 Pengelolaan Pendapatan 1.2 Pengelolaan Belanja 1.3 Pengadaan Barang dan/atau Jasa 1.4 Pengelolaan Barang 1.5 Pengelolaan Utang 1.6 Pengelolaan Piutang 1.7 Pengelolaan Investasi 1.8 Perumusan Standar, Kebijakan, Sistem, dan Prosedur Pengelolaan Keuangan.

10

ASPEK KEPATUHAN PER36/PB/2012

Rencana Bisnis dan Anggaran (RBA) Definitif. Penyampaian Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan. Surat Perintah Pengesahan Pendapatan dan Belanja BLU. Tarif layanan. Persetujuan Rekening. Sistem akuntansi. Standard Operating Procedurs (SOP) Pengelolaan Kas. SOP Pengelolaan Piutang. SOP Pengelolaan Utang. SOP Pengadaan Barang dan Jasa. SOP Pengelolaan Barang Inventaris.

Definitif. Penyampaian Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan. Surat Perintah Pengesahan Pendapatan dan Belanja BLU. Tarif layanan. Persetujuan Rekening. Sistem akuntansi. Standard Operating Procedurs (SOP) Pengelolaan Kas. SOP Pengelolaan Piutang. SOP Pengelolaan Utang. SOP Pengadaan Barang dan Jasa. SOP Pengelolaan Barang Inventaris.")

11

Pencabutan Status BLU Dicabut oleh Menteri Keuangan sesuai dengan kewenangannya apabila BLU yang bersangkutan sudah tidak memenuhi persyaratan substantif, teknis, dan/atau administratif; Dicabut oleh Menteri Keuangan berdasarkan usul dari Menteri/Pimpinan Lembaga sesuai dengan kewenangannya apabila BLU yang bersangkutan sudah tidak memenuhi persyaratan substantif, teknis, dan/atau administratif; atau Berubah statusnya menjadi badan hukum dengan kekayaan negara yang dipisahkan. Pencabutan ini dilakukan berdasarkan penetapan ketentuan peraturan perundang-undangan.

12

SISTEM PENGENDALIAN MANAJEMEN

TUJUAN/ TARGET Management Control Anggaran Akuntansi Penilaian Kinerja STRATEGI STRUKTUR Human Resource Management Kinerja Culture Sistem Pengendalian Manajemen adalah sistem untuk mengarahkan sumber daya Perusahaan dalam usaha pencapaian tujuan perusahaan dan upaya terus menerus Dalam peningkatan kinerja.

13

LATAR BELAKANG BLU memiliki masa maksimal 2 tahun untuk melengkapi semua persyaratan BLU SOP Keuangan salah satu syarat memenuhi persyaratan administratif SOP merupakan sarana untuk menjadi pedoman pencapaian sasaran, pemenuhan butir mutu dan penguatan pengendalian internal. SOP merupakan bagian tidak terpisahkan dari sistem pengendalian manajemen

14

TUJUAN SOP KEUANGAN Laporan Keuangan yang disusun sesuai dengan Pernyataan Standar Akuntansi Keuangan yang ditetapkan oleh IAI. Laporan Keuangan yang disusun sesuai dengan ketentuan-ketentuan pemerintah yang tertuang dalam Undang-Undang, Peraturan Pemerintah, Peraturan Menteri Keuangan, Peraturan Menteri Perhubungan dan Peraturan-peraturan lain terkait.

15

TUJUAN SOP KEUANGAN 3. Agar terdapat keseragaman dan konsistensi dalam pencatatan transaksi keuangan (consistency). 4. Agar terjaga kualitas laporan keuangan yang dapat diandalkan (accuracy), netral / tidak berpihak (neutrality), memberikan informasi yang lengkap (full disclosure / completeness), dan dapat diperbandingkan (comparability).

. 4. Agar terjaga kualitas laporan keuangan yang dapat diandalkan (accuracy), netral / tidak berpihak (neutrality), memberikan informasi yang lengkap (full disclosure / completeness), dan dapat diperbandingkan (comparability).")

16

TUJUAN SOP KEUANGAN 5. Agar mampu menghasilkan laporan keuangan yang tepat waktu (timelines) dan dapat dimengerti (understandability), sehingga dapat digunakan sebagai dasar pengambilan keputusan (decision supports) bagi semua pemakai laporan. 6. Memperkuat sistem pengendalian internal

dan dapat dimengerti (understandability), sehingga dapat digunakan sebagai dasar pengambilan keputusan (decision supports) bagi semua pemakai laporan. 6. Memperkuat sistem pengendalian internal")

17

REVIEW TATA ATURAN Memastikan bahwa institusi kita telah menerapkan secara penuh dan konsisten semua kententuan peraturan yang berlaku SOP disusun untuk memudahkan staff dan pimpinan dalam menjalankan proses sesuai aturan dan kebijakan yang telah ditetapkan. Oleh karenanya dalam tahap awal kita menyusun SOP harus dipastikan kita mengetahui dan memahami tata aturan yang terkait.

18

Eksternal ! Internal ! TATA ATURAN UNDANG-UNDANG

PERATURAN PEMERINTAH (PP) Eksternal ! PERATURAN/KEPUTUSAN MENTERI PERATURAN DIRJEN SURAT KEPUTUSAN / BLU Internal ! SOP JUKLAK

Eksternal ! PERATURAN/KEPUTUSAN MENTERI. PERATURAN DIRJEN. SURAT KEPUTUSAN / BLU. Internal ! SOP. JUKLAK.")

19

TATA ATURAN #1 Undang-undang nomor 17 tahun 2003 tentang Keuangan Negara; Undang-undang nomor 1 tahun 2004 tentang Perbendaharaan Negara; Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara Peraturan Pemerintah nomor 23 tahun 2005 tentang Pengeloalaan Keuangan Badan Layanan Umum; Peraturan Pemerintah nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintah; Peraturan Pemerintah No 8 tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah Peraturan Pemerintah No 38 Tahun 2008 tentang Perubahan Atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barng Milik Negara Peraturan Pemerintah No 6 Tahun 2009 tentang Jenis dan Tarif Atas JEnis Penerimaan Negara Bukan Pajak yang berlaku Pada Departemen Perhubungan Peraturan Pemerintah No 29 tahun 2009 tentang Tatacara Penentuan Jumlah, Pembayaran dan Penyetoran Penerimaan Negara Bukan Pajak Yang Terutang Peraturan Pemerintah No 71 tahun 2010 tentang Standar Akuntansi Pemerintahan

20

TATA ATURAN #2 Peraturan Presiden No 42 tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara, sebagai mana telah dibuah dengan Keputusan Presiden Nomor 72 tahun 2004. Peraturan Presiden No 47 tahun 2009 tentang Pembentukan dan Organisasi Kementerian Negara, sebagaimana telah diubah dengan Peraturan Presiden No 76 tahun 2011 Peraturan Presiden Nomor 24 Tahun 2010 tentang Kedudukan, Tugas, dan Fungsi Kementrian Negara, Serta Susunan Organisasi, Tugas dan Fungsi Eselon I Kementrian Negara, sebagaimana telah diubah dengan Peraturan Presiden Nomor 67 Tahun 2010 Peraturan Menteri Keuangan Nomor 7/PMK.02/2006 tentang Persyaratan Administratif Dalam Rangka Pengusulan dan Penetapan Satuan Kerja Instansi Pemerintah untuk Menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum (dicabut dengan Peraturan Menteri Keuangan Nomor 119/PMK.05/2007); Peraturan Menteri Keuangan Nomor 8/PMK.02/2006 tentang Kewenangan Pengadaan Barang/Jasa pada Badan Layanan Umum; Peraturan Menteri Keuangan Nomor 9/PMK.02/2006 tentang Pembentukan Dewan Pengawas pada Badan Layanan Umum (dicabut dengan Peraturan Menteri Keuangan Nomor 109/PMK.05/2007);

; Peraturan Menteri Keuangan Nomor 8/PMK.02/2006 tentang Kewenangan Pengadaan Barang/Jasa pada Badan Layanan Umum; Peraturan Menteri Keuangan Nomor 9/PMK.02/2006 tentang Pembentukan Dewan Pengawas pada Badan Layanan Umum (dicabut dengan Peraturan Menteri Keuangan Nomor 109/PMK.05/2007);")

21

TATA ATURAN #3 Peraturan Menteri Keuangan Nomor 10/PMK.02/2006 tentang Pedoman Penetapan Remunerasi bagi Pejabat Pengelola, Dewan Pengawas, dan Pegawai Badan Layanan Umum sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan Nomor 73/PMK.05/2007; Peraturan Menteri Keuangan Nomor 44/PMK.05/2009 tentang Rencana Bisnis dan Anggaran serta Pelaksanaan Anggaran Badan Layanan Umum (dicabut dengan Peraturan Menteri Keuangan Nomor 92/PMK.05/2011); Peraturan Menteri Keuangan Nomor 66/PMK.02/2006 tentang Tata Cara Penyusunan, Pengajuan, Penetapan, dan Perubahan Rencana Bisnis dan Anggaran serta Dokumen Pelaksanaan Anggaran Badan Layanan Umum (dicabut dengan Peraturan Menteri Keuangan Nomor 44/PMK.05/2009); Peraturan Menteri Keuangan Nomor 73/PMK.05/2007 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 10/PMK.02/2006 Tentang Pedoman Penetapan Remunerasi bagi Pejabat Pengelola, Dewan Pengawas, dan Pegawai Badan Layanan Umum; Peraturan menteri Keuangan No 73/PMK,05/2008 tentang Tata Cara Penatausahaan dan Penyusunan Laporan Pertanggungjawaban Bendahara Kementrian Negara/Lembaga /Kantor/Satuan Kerja

; Peraturan Menteri Keuangan Nomor 66/PMK.02/2006 tentang Tata Cara Penyusunan, Pengajuan, Penetapan, dan Perubahan Rencana Bisnis dan Anggaran serta Dokumen Pelaksanaan Anggaran Badan Layanan Umum (dicabut dengan Peraturan Menteri Keuangan Nomor 44/PMK.05/2009); Peraturan Menteri Keuangan Nomor 73/PMK.05/2007 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 10/PMK.02/2006 Tentang Pedoman Penetapan Remunerasi bagi Pejabat Pengelola, Dewan Pengawas, dan Pegawai Badan Layanan Umum; Peraturan menteri Keuangan No 73/PMK,05/2008 tentang Tata Cara Penatausahaan dan Penyusunan Laporan Pertanggungjawaban Bendahara Kementrian Negara/Lembaga /Kantor/Satuan Kerja.")

22

TATA ATURAN #4 Peraturan Menteri Keuangan No 76/PMK.05/2009 tentang Pedoman Akutansi dan Pelaporan Keuangan Badan Layananan Umum Peraturan Menteri Keuangan Nomor 77/PMK.05/2009 tentang Pengelolaan Pinjaman pada BLU; Peraturan Menteri Keuangan No 91/PMK.05/2007 tentang Bagan Akun Standar (BAS) Peraturan Menteri Keuangan No 96/PMK.06/2007 tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan dan Pemindahan Barang Milik Negara. Peraturan Menteri Keuangan Nomor 92/PMK.05/2011 tentang Rencana Bisnis dan Anggaran serta Pelaksanaan Anggaran Badan Layanan Umum; Peraturan Menteri Keuangan Nomor 109/PMK.05/2007 tentang Pembentukan Dewan Pengawas pada Badan Layanan Umum; Peraturan Menteri Keuangan Nomor 119/PMK.05/2007 tentang Persyaratan Administratif dalam Rangka Pengusulan dan Penetapan Satuan Kerja Instansi Pemerintah untuk Menerapkan Pengelolaan Keuangan Badan Layanan Umum; Peraturan Menteri Keuangan No 170/PM.05/2010 tentang Penyelesaian Tagihan Atas Beban Anggaran Pendapatan dan Belanja Negara Pada Satuan Kerja.

Peraturan Menteri Keuangan No 96/PMK.06/2007 tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan dan Pemindahan Barang Milik Negara. Peraturan Menteri Keuangan Nomor 92/PMK.05/2011 tentang Rencana Bisnis dan Anggaran serta Pelaksanaan Anggaran Badan Layanan Umum; Peraturan Menteri Keuangan Nomor 109/PMK.05/2007 tentang Pembentukan Dewan Pengawas pada Badan Layanan Umum; Peraturan Menteri Keuangan Nomor 119/PMK.05/2007 tentang Persyaratan Administratif dalam Rangka Pengusulan dan Penetapan Satuan Kerja Instansi Pemerintah untuk Menerapkan Pengelolaan Keuangan Badan Layanan Umum; Peraturan Menteri Keuangan No 170/PM.05/2010 tentang Penyelesaian Tagihan Atas Beban Anggaran Pendapatan dan Belanja Negara Pada Satuan Kerja.")

23

TATA ATURAN #5 Peraturan Menteri Keuangan Nomor 217/PMK.05/2009 tentang Pedoman Pemberian Bonus Atas Prestasi bagi Rumah Sakit Eks-Perjan yang Menerapkan Pengelolaan Keuangan Badan Layanan Umum; Peraturan Menteri Keuangan Nomor 218/PMK.05/2009 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 99/PMK.05/2008 tentang Pedoman Pengelolaan Dana Bergulir Pada Kementrian Negara/Lembaga; Peraturan Menteri Keuangan Nomor 230/PMK.05/2009 tentang Penghapusan Piutang BLU; Keputuran Menteri Keuangan No 510/KMK.05/2009 tentang Peentapan Politeknik Ilmu Pelayaran Semarang pada Departemen Perhubungan Sebagai Instansi Pemerintah yang Menerapkan Pengelolaan Keuangan Badan Layanan Umum Peraturan Menteri Perhubungan No KM 28 Tahun 2010 tentang Organisasi dan Tata Kerja Politeknik Ilmu Pelayaran Peraturan Menteri Perhubungan No KM 60 Tahun 2010 tentang Organisasi dan Tata Kerja Kementrian Perhubungan

24

TATA ATURAN #6 Peraturan Menteri Perhubungan No KM 66 Tahun 2010 tentang Petunjuk Pelaksanaan Penyusunan Laporan Keuangan dan Pertanggungjawaban Anggaran Kantor/Satuan Kerja di Lingkungan Kementrian Perhubungan Peraturan Menteri Perhubungan nomor PM.97 Tahun 2011 tentang Pedoman Sistem Akuntansi Keuangan PSAK PIP Semarang Peraturan Direktur Jenderal Perbendaharaan No PER-40/PB/2006 tentang Pedoman Akuntansi Persediaan Peraturan Direktur Jenderal Perbendaharaan Nomor PER-02/PB/2007 tentang Penadatausahaan dan Akuntansi Piutang PNBP Peraturan Direktur Jenderal Perbendaharaan Nomor PER 33/PB/2008 tentang Pedoman Penggunaan Akun Pendapatan, Belanja Pegawai, Belanja Barang dan Belanja Modal sesuai dengan Peraturan Menteri Keuangan No 91/PMK05/2007 tentang Bagan Akun Standar. Peraturan Direktur Jenderal Perbendaharaan No PER-47/PB/2009 tentang Petunjuk Pelaksanaan Penatausahaan dan Penyusunan Laporan Pertanggungjawaban Bendahara Kementrian Negara/Lembaga/Kantor Satuan Kerja

25

POLA PENGELOLAAN KEUANGAN BLU

Berkedudukan sebagai lembaga pemerintah (bukan kekayaan negara yang dipisahkan) Menghasilkan barang/jasa yang seluruhnya/sebagian dijual kepada publik Tidak mengutamakan mencari keuntungan (laba) Dikelola secara otonom dengan prinsip efisiensi dan produktivitas ala korporasi Rencana kerja/anggaran dan pertanggungjawaban dikonsolidasikan pada instansi induk Pendapatan BLU dapat digunakan langsung Pegawai dapat terdiri dari PNS dan Profesional Non-PNS Bukan sebagai subyek pajak

Menghasilkan barang/jasa yang seluruhnya/sebagian dijual kepada publik. Tidak mengutamakan mencari keuntungan (laba) Dikelola secara otonom dengan prinsip efisiensi dan produktivitas ala korporasi. Rencana kerja/anggaran dan pertanggungjawaban dikonsolidasikan pada instansi induk. Pendapatan BLU dapat digunakan langsung. Pegawai dapat terdiri dari PNS dan Profesional Non-PNS. Bukan sebagai subyek pajak.")

26

FLEKSIBILITAS PENGANGGARAN

Pendapatan dapat digunakan langsung Belanja flexible budget dengan ambang batas. Pengelolaan Kas pemanfaatan idle cash, hasil untuk BLU Pengelolaan Piutang dapat memberikan piutang usaha, penghapusan piutang sampai batas tertentu Utang dapat melakukan utang sesuai jenjang, tanggung jawab pelunasan pada BLU Investasi jangka panjang ijin Menkeu Pengelolaan Barang dapat dikecualikan dari aturan umum pengadaan, barang inventaris dapat dihapus BLU Remunerasi sesuai tingkat tanggung jawab dan profesionalisme Surplus/Defisit surplus dapat digunakan untuk tahun berikutnya, defisit dapat dimintakan dari APBN. Pegawai : PNS dan Profesional Non-PNS Organisasi dan nomenklatur (diserahkan kepada K/L & BLU ybs dengan persetujuan Menpan & RB)

")

27

MATERI REVISI PP 23/2005...(1) Tarif Layanan

Adanya pendelegasian kewenangan penetapan tarif layanan kepada menteri/pimpinan lembaga/kepala SKPD dan/atau pemimpin BLU Perencanaan dan Penganggaran Standar Biaya: RBA disusun berdasarkan basis kinerja dan standar biaya menurut jenis layanannya berdasarkan perhitungan akuntansi biaya. Pengalokasian: Pagu Anggaran BLU dalam RKA K/L, rencana kerja dan anggaran SKPD, atau Rancangan APBD yang sumber dananya berasal dari pendapatan BLU dan surplus anggaran BLU, dirinci dalam satu program, satu kegiatan, satu output, dan jenis belanja.

28

MATERI REVISI PP 23/2005...(2) Pengelolaan Barang Milik Negara

Penerimaan hasil penjualan aset tetap sebagai akibat dari pengalihan diatur sebagai berikut: Penerimaan hasil penjualan aset tetap yang pendanaannya sebagian atau seluruhnya berasal dari APBN/APBD bukan merupakan pendapatan BLU dan wajib disetor ke rekening Kas Umum Negara/Daerah. Penerimaan hasil penjualan aset tetap yang pendanaannya berasal dari pendapatan BLU merupakan pendapatan BLU dan dapat dikelola langsung untuk membiayai belanja BLU. Pemanfaatan aset tetap untuk kegiatan yang tidak terkait atau tidak dalam rangka mendukung pelaksanaan tugas pokok dan fungsi BLU harus mendapat persetujuan pengelola barang

29

MATERI REVISI PP 23/2005...(3) Pengelolaan SDM

Pejabat pengelola BLU dan pegawai BLU tenaga profesional non-pegawai negeri sipil (baik tenaga teknis maupun administratif) dapat dipekerjakan secara tetap atau berdasarkan kontrak. Pejabat perbendaharaan pada BLU yang meliputi Kuasa Pengguna Anggaran dan Bendahara Penerimaan/Pengeluaran harus dijabat oleh pegawai negeri sipil. Syarat pengangkatan dan pemberhentian pejabat pengelola dan pegawai BLU yang berasal dari tenaga profesional non-pegawai negeri sipil diatur oleh pemimpin BLU.

dapat dipekerjakan secara tetap atau berdasarkan kontrak. Pejabat perbendaharaan pada BLU yang meliputi Kuasa Pengguna Anggaran dan Bendahara Penerimaan/Pengeluaran harus dijabat oleh pegawai negeri sipil. Syarat pengangkatan dan pemberhentian pejabat pengelola dan pegawai BLU yang berasal dari tenaga profesional non-pegawai negeri sipil diatur oleh pemimpin BLU.")

30

MATERI REVISI PP 23/ (4) Penetapan eks BHMN menjadi BLU berstatus Penuh Universitas Indonesia, Universitas Gadjah Mada,Institut Teknologi Bandung, Institut Pertanian Bogor,Universitas Sumatera Utara,Universitas Pendidikan Indonesia, dan Universitas Airlangga ditetapkan sebagai Instansi Pemerintah yang menerapkan PPK-BLU dengan status BLU Secara Penuh. Penyesuaian penerapan PPK-BLU diselesaikan paling lambat tanggal 31 Desember 2012.

31

MATERI REVISI PP 23/ (5) Masa Transisi Pengelolaan BMN bagi eks BHMN Pengalihan seluruh kekayaan pada Universitas Indonesia, Universitas Gadjah Mada, Institut Teknologi Bandung, Institut Pertanian Bogor, Universitas Sumatera Utara, Universitas Pendidikan Indonesia, dan Universitas Airlangga kepada Menteri Pendidikan Nasional diselesaikan paling lambat tanggal 28 September 2013. Kerjasama aset tetap dengan pihak ketiga sebelum ditetapkan Peraturan Pemerintah, dinyatakan tetap berlaku sampai dengan berakhirnya perjanjian.

32

REVIEW TATA ATURAN Apakah semua tata aturan sudah lengkap?

Apakah tata aturan internal sudah sesuai dengan tata aturan eksternal? Apakah ada kontradiksi? Apakah sudah ada petunjuk pelaksanaan atas peraturan dan kebijakan yang ada tersebut? Apakah ada kendala/kesulitan dalam pelaksanaan ketentuan peraturan tersebut?Mengapa? Apakah ada bagian yang bertanggungjawab dalam memonitor perubahan peraturan dan melakukan sinkronisasi denan aturan-aturan internal yang ada?

33

TATA ATURAN INTERNAL Rencana Strategi Bisnis

Struktur organisasi dan Tata Kelola Rencana Bisnis & Anggaran Standar Pelayanan Minimal Sistem Akuntansi Sistem Pengelolaan Kas & Bank Sistem Pengelolaan Aset Sistem Pengelolaan Hutang Piutang Sistem Pengelolaan Pengadaan Sistem Pengelolaan SDM dan Penggajian

34

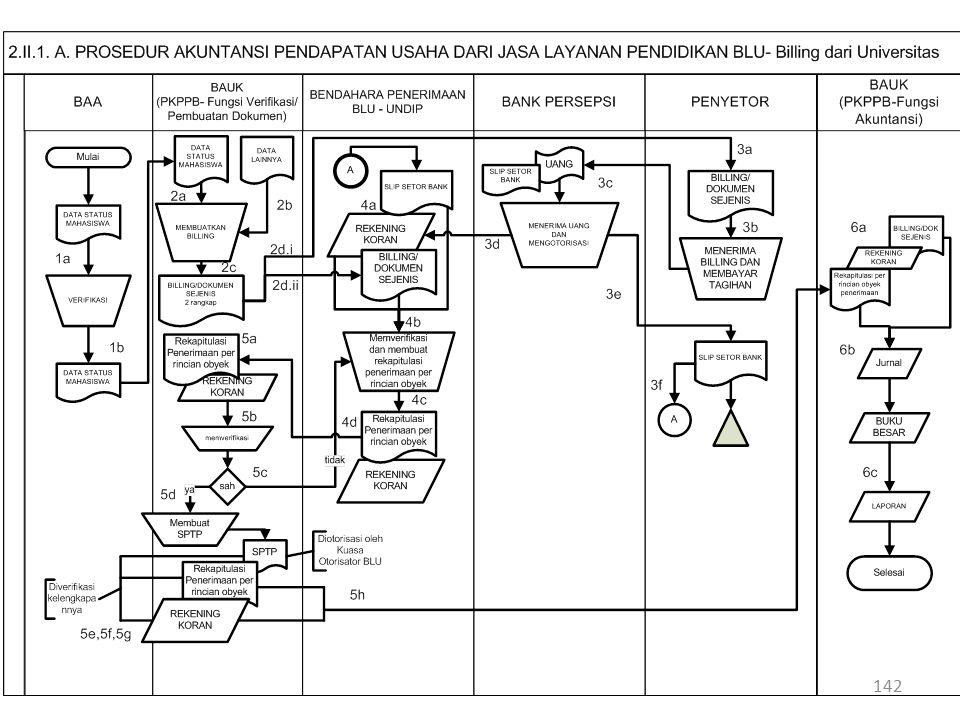

02 PROSES BISNIS & SISTEMATIKA SOP

Langkah penyusunan SOP Keuangan Teknik pemetaan proses bisnis Penyusunan Sistematika SOP Keuangan Teknik-teknik pengumpulan data

35

PROSES PENYUSUNAN SOP Pemahaman terhadap tata aturan

Pemahaman terhadap proses bisnis Pemahaman terhadap struktur organisasi dan tata kelola Pemahaman terhadap proses dan system yang ada Penyusunan sistematika SOP Pengumpulan data SOP Penulisan SOP Sosialisasi SOP Pelaksanaan SOP Evaluasi SOP

36

PEMAHAMAN TERHADAP TATA ATURAN

Tata aturan terkait pengelolaan BLU harus dipahami dan dipantau karena peraturan tersebut terus di update dan di revisi Salah satu teknik dalam melakukan pemahaman terhadap tata aturan BLU adalah dengan membuat matrik

37

Matrik Tata Aturan Jenis Peraturan (1) No Peraturan (2) Pasal (3) Ayat

(4) Ketentuan (5) Sanksi Pelanggaran (6) Keterangan Jenis peraturan ditulis apakah undang-undang, peraturan pemerintah, permen dll No peraturan ditulis lengkap misal PP No 23/2005 Pasal Ayat Ketentuan ditulis dalam format”prasyarat” “siapa” “harus melakukan apa” “kapan” “format seperti apa”, “dilaporkan/diserahkan ke siapa” (6) Konsekuensi tidak terpenuhinya ketentuan tersebut atau keterlambatan penyerahan

Ketentuan. (5) Sanksi Pelanggaran. (6) Keterangan. Jenis peraturan ditulis apakah undang-undang, peraturan pemerintah, permen dll. No peraturan ditulis lengkap misal PP No 23/2005. Pasal. Ayat. Ketentuan ditulis dalam format prasyarat siapa harus melakukan apa kapan format seperti apa , dilaporkan/diserahkan ke siapa (6) Konsekuensi tidak terpenuhinya ketentuan tersebut atau keterlambatan penyerahan.")

38

PEMAHAMAN TERHADAP PROSES BISNIS

SOP harus disesuaikan dengan proses bisnis di instansi Proses bisnis adalah bagaimana institusi dapat memenuhi kebutuhan dari customernya Proses tersebut dibagi menjadi dua yaitu proses bisnis utama dan proses bisnis pendukung. Ada dua metode yang membantu kita memetakan proses bisnis yaitu dengan menggunakan Business Model Generation dan Value Chain Analysis

39

Business Model Generation (BMG)

")

40

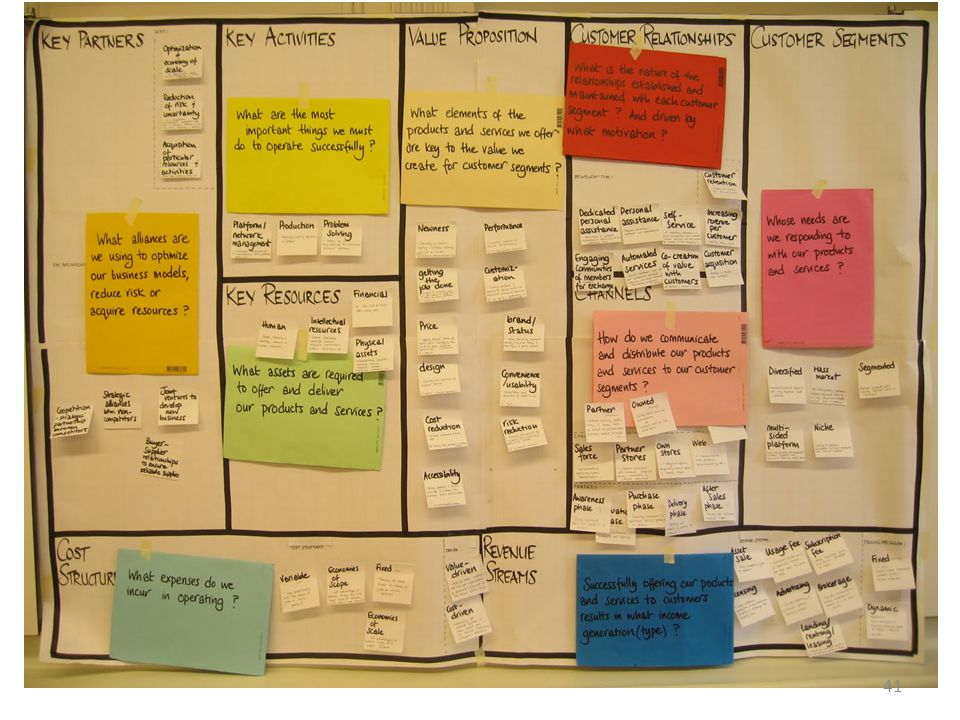

Business Model Canvas

42

Pertanyaaan Wawancara BMG

Siapakah klien/customer kita? Seperti apa segmentasi atau pengelompokkannya ? Apa value yang kita tawarkan? Bagaimana kita mendistribusikan value tersebut? Bagaimana pola hubungan kita dengan pelanggan? Apa aktivitas utama kita? Apa sumberdaya utam kita? Siapa saja partner inti kita? Bagaimana pola aliran revenue? Bagaimana pola aliran cost?

43

RANTAI NILAI Aktifitas Akademik Aktifitas Pendukung

Sarana Prasarana Keuangan Tata Kelola SDM Kegiatan Kemahasiswaan Promosi dan recruitment Alumni Sistem Informasi Aktifitas Akademik Pelayanan Pra Pendidikan Proses Pelayanan Pendidikan, Penelitian, Pengabdian QC Sistem Pendukung Lainnya Kerjasama Aktifitas Pendukung Proses Pembelajaran Kurikulum Sumber Daya Manusia Dosen Suasana Akademik Penelitian & Publikasi Pengabdian Kepada Masyarakat Sistem Informasi Akademik Kerjasama Akademik Pelayanan Pasca Pendidikan

44

Pertanyaan Wawancara Rantai Nilai

Siapa customer inti kita? Apa produk / value / kemanfaatan utama? Bagaimana proses dari customer kita datang sampai selesai? Apa proses utama ? Apa proses pendukung?

45

PEMAHAMAN TERHADAP STRUKTUR

Struktur yang baik harus mencerminkan tugas pokok dan fungsi yang harus ada untuk mencapai tujuan dan mencapai target-target yang ditetapkan di RSB/RBA Struktur yang baik harus memenuhi prinsip-prinsip Tata Kelola yang baik (Good Governance). Transparansi, Akuntabilitas, Responsibilitas, Independensi, Fairness Strutkur yang baik harus memenuhi prinsip-prinsip Pemisahan Fungsi (Segregation of Duties) untuk memenuhi System Pengendalian Internal Struktur yang baik harus dilengkapi Job Desc yang jelas.

. Transparansi, Akuntabilitas, Responsibilitas, Independensi, Fairness. Strutkur yang baik harus memenuhi prinsip-prinsip Pemisahan Fungsi (Segregation of Duties) untuk memenuhi System Pengendalian Internal. Struktur yang baik harus dilengkapi Job Desc yang jelas.")

46

STRUKTUR ORGANISASI

47

STRUKTUR vs SOP SOP yang akan disusun harus dikaitkan dengan pelaksana dan job desc, sehingga tidak terjadi konflik di lapangan. Apabila pembagian tugas dan job desc tidak jelas, maka harus dibenahi terlebih dahulu, baru bisa disusun SOP.

48

PENGGUNA ANGGARAN/KUASA PENGGUNA ANGGARAN

PERLU DIPERHATIKAN Struktur Pengelola BLU, Struktur pengelola anggaran dan struktur pengelola institusi bisa jadi berbeda. DIREKTUR BLU PENGGUNA ANGGARAN/KUASA PENGGUNA ANGGARAN BENDAHARA REKTOR/ DIREKTUR RS KA SPM BENDAHARA BLU WAKIL REKTOR/ WAKIL DIIREKTUR PPK/PTK KABAG KEUANGAN

49

PEMAHAMAN PROSES PROSES terkait dengan siklus/tahapan akan dibagi menjadi 4 tahapan yaitu Perencanaan Pelaksanaan / Realisasi Keuangan Pencatatan/Akuntansi Pemeriksaan PROSES terkait dengan Fungsi akan dibagi menjadi 3 yaitu Proses Operasional Proses Keuangan Proses Akuntansi

50

Proses – Pengelolaan Keuangan

51

Proses Pencatatan Keuangan

52

Proses Pengelolaan Keuangan

53

KAITAN OPERASIONAL – KEU – AKUNTANSI

KEUANGAN AKUNTANSI Bagian operasional adalah bagian yang menjalankan kegiatan, mereka berhubungan dengan pihak luar, tetapi tidak bisa melakukan eksekusi pembayaran. Eksekusi pembayaran harus diajukan ke bagian keuangan dan harus ada dalam anggaran. Bagian keuangan memiliki kewenangan untuk memeriksa dan melakukan pembayaran, tetapi harus sesuai dengan anggaran, kebijakan atau otorisasi dari pimpinan. Bagian keuangan bisa melakukan pembayaran tetapi tidak bisa membuat permintaan pembayaran. Bagian akuntansi bisa mengakses semua data keuangan dan berwenang dalam melakukan pembukuan maupun penyesuaian. Namun akuntansi tidak bisa membuat permintaan pembayaran dan melakukan pembayaran.

54

PENYUSUNAN SISTEMATIKA

Setelah memahami tata aturan, struktur, proses maka kita bisa lanjutkan dengan penyusunan sistematika SOP Sistematika SOP adalah bagaimana cara kita membagi proses yang saling terkait tersebut ke dalam prosedur-prosedur / langkah-langkah. Prosedur-prosedur / langkah-langkah tersebut apabila dijalankan harus sinkron satu sama lain untuk mencapai tujuan yang telah ditetapkan.

55

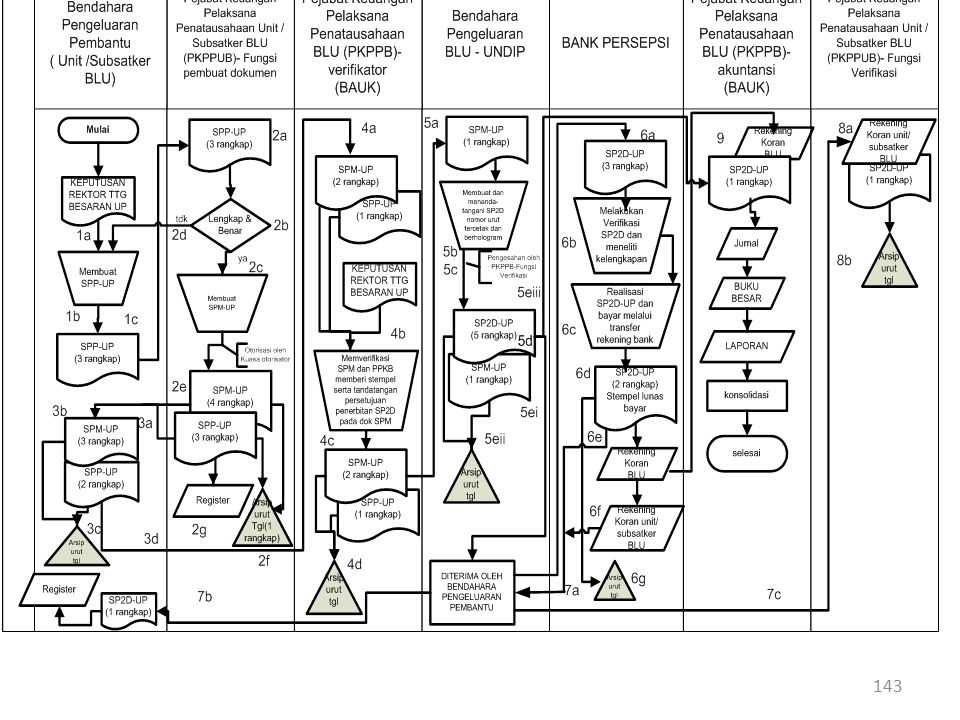

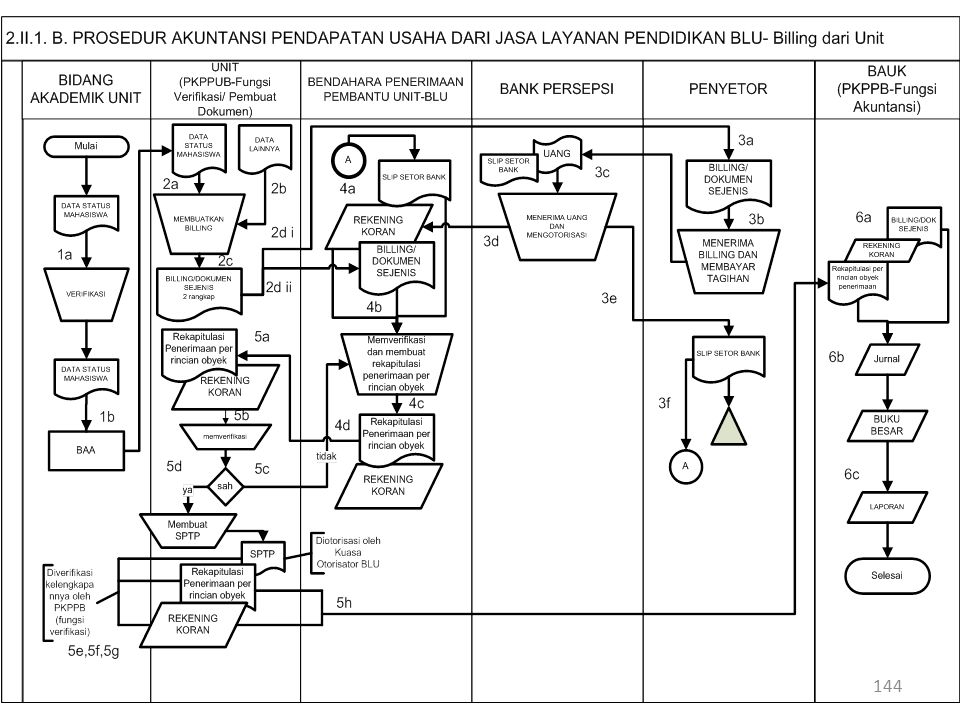

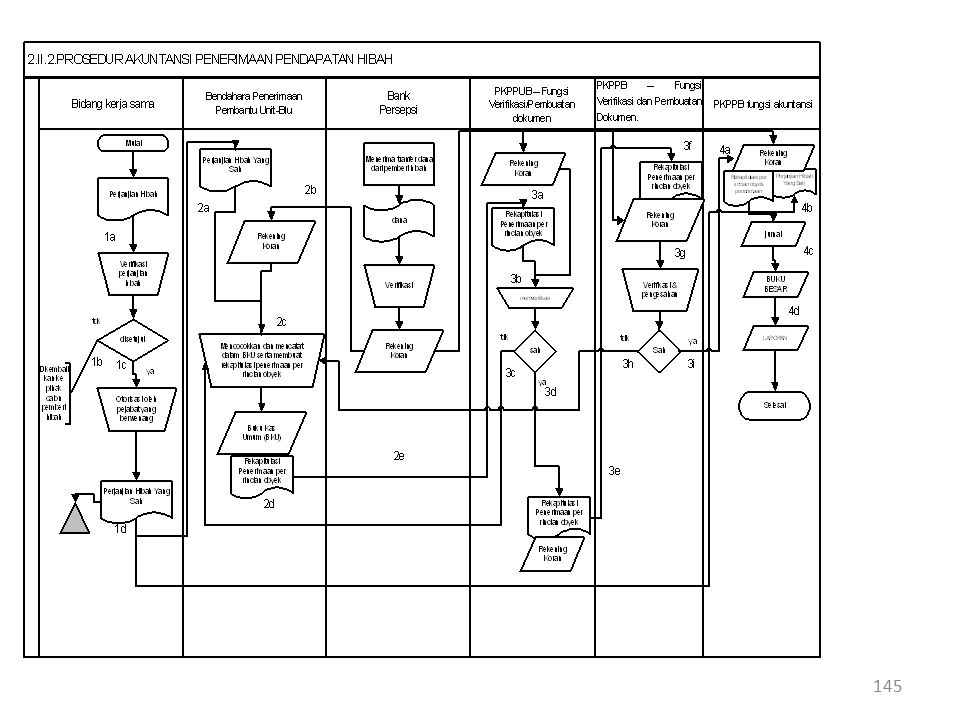

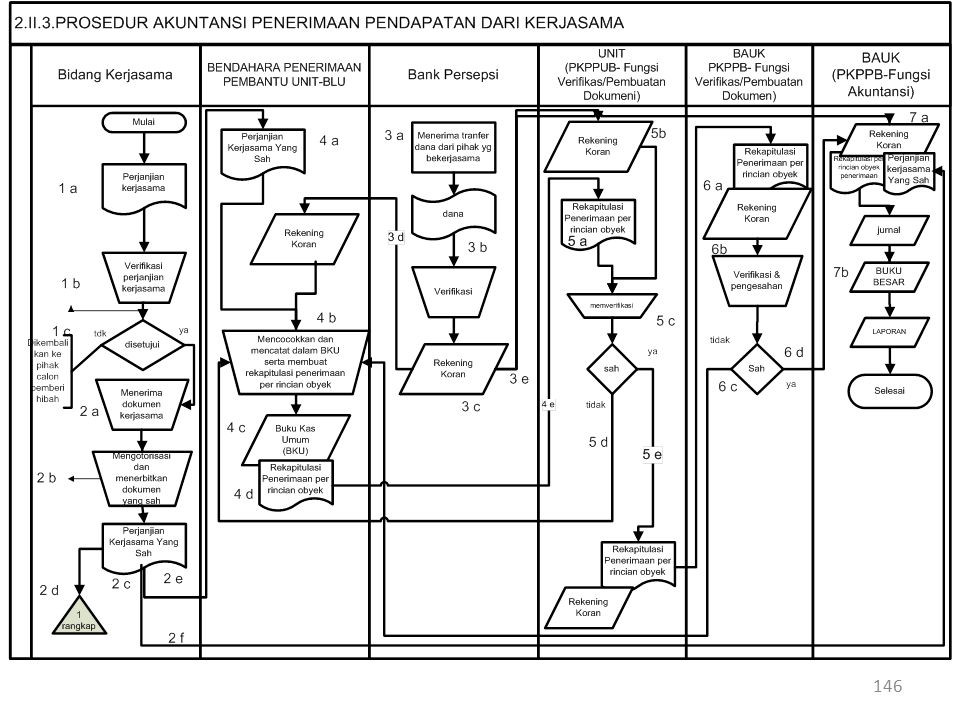

CONTOH SISTEMATIKA SOP

56

PENGUMPULAN DATA SOP Setelah kita menyusun sistematika maka kita akan mulai menyusun / menulis prosedur di masing-masing proses. Antara satu proses dengan proses lain bisa jadi agak sedikit berbeda, namun secara umum data-data yang harus dikumpulkan adalah Ketentuan yang harus dipenuhi misal untuk prasayarat, level kewenangan/otorisasi, (bisa melihat dari matriks tata aturan yang sudah disusun) Observasi / Wawancara tata urutan langkah yang dijalankan saat ini (apabila proses tidak konsisten, maka dimasukkan ke agenda pembahasan) Wawancara mekanisme dalam menjalankan langkah-langkah tersebut (apabila mekanisme kompleks maka perlu dituangkan dalam Juklak) Wawancara terjadinya alternatif, insiden, atau kasus Dokumen-dokumen Input dan Output yang digunakan Format isian formulir atau entri ke software (jika suatu langkah menggukan software) Format laporan yang harus dihasilkan Potensi resiko dan sistem pengendalian internal yang dipasang Tata cara pengkodean dan pengarsipan

Observasi / Wawancara tata urutan langkah yang dijalankan saat ini (apabila proses tidak konsisten, maka dimasukkan ke agenda pembahasan) Wawancara mekanisme dalam menjalankan langkah-langkah tersebut (apabila mekanisme kompleks maka perlu dituangkan dalam Juklak) Wawancara terjadinya alternatif, insiden, atau kasus. Dokumen-dokumen Input dan Output yang digunakan. Format isian formulir atau entri ke software (jika suatu langkah menggukan software) Format laporan yang harus dihasilkan. Potensi resiko dan sistem pengendalian internal yang dipasang. Tata cara pengkodean dan pengarsipan.")

57

Bentuk / Format Data SOP

Narasi hasil wawancara / minutes of meeting Gambar proses / Data flow diagram/Bagan Alir/Flowchart Format dokumen input/formulir Format laporan/ output Format Kode , dan tata cara pengisian kode Ringkasan kendala, ketidakkonsistenan, dan hal-hal yang harus dibicarakan dengan klien/PIC/Pimpinan

58

PENULISAN SOP Format SOP biasanya ada dua Prosedur / Narasi Flowchart

Terdapat beragam cara dan format dalam penyusunan prosedur dan flowchart. Kita harus mengacu pada format yang berlaku umum.

59

LANGKAH PENULISAN SOP Identifikasi unit terkait

Identifikasi urut-urutan kegiatan (titik mulai sd selesai) Identifikasi hasil akhir (Output) Identifikasi dokumen (input/output) Identifikasi alternatif / keputusan Identifikasi ketentuan Identifikasi hubungan antar SOP / Sistematika

Identifikasi hasil akhir (Output) Identifikasi dokumen (input/output) Identifikasi alternatif / keputusan. Identifikasi ketentuan. Identifikasi hubungan antar SOP / Sistematika.")

60

FORMAT - FORMAT SOP Flowchart Tatacara Ketentuan Checklist

61

Catatan Jangan sampai ada garis terputus Jangan sampai salah “kamar”

Memakai tiga bentuk simbol “proses”, “dokumen”, “alternatif / keputusan” Jangan mencoba menggambar semua proses dalam satu flowchart. Fokus pada alur utama/normal/rutin Hindari looping dan bottleneck

62

SOSIALISASI SOP Setelah draft selesai maka draft tersebut perlu di review oleh user dan pimpinan Temuan-temuan di lapangan di serahkan untuk dibahas dan disetujui secara tertulis Apabila draft 1 sudah lolos di user dan pimpinan, maka bisa dijadikan draft 2 untuk disosialisasikan ke pihak yang lebih luas. Apabila dari sosialisasi umum tersebut sudah bisa diterima maka SOP di jadikan draft final dan siap di sahkan.

63

PELAKSANAAN SOP Prinsip SOP adalah perbaikan terus menerus (continous improvement) jadi jangan berharap pada proses sekali jadi. Kita baru akan tahu apakah SOP sesuai atau tidak adalah ketika dijalankan. Setiap adanya ketidaksesuaian maka dicatat dan dilaporkan oleh user ke pihak yang ditunjuk, dan diagendakan revisi untuk masukan-masukan tersebut. Setiap ada revisi dituliskan di status kolom revisi.

64

EVALUASI SOP SOP dievaluasi secara periodik minimal satu tahun sekali untuk melihat : Kesesuaian antara SOP dengan tata aturan Kesesuaian SOP dengan proses bisnis Kesesuaian SOP dengan kecukupan/keandalan SPI Kesesuaian SOP dengan konsep efektivitas dan efisiensi Kesesuaian SOP dengan perubahan struktur organisasi

65

03 PENULISAN SOP Komponen SOP Keuangan Buku 1 – Sistem Akuntansi

Buku 2 – Prosedur Tata cara penulisan Prosedur Contoh Prosedur & simbol yang digunakan

66

KOMPONEN SOP KEUANGAN Menurut PP23/2005 dan diperkuat dalam Perdirjen 36/PB/2012, BLU harus menyusun SOP Keuangan minimal untuk Sistem akuntansi. Standard Operating Procedurs (SOP) Pengelolaan Kas. SOP Pengelolaan Piutang. SOP Pengelolaan Utang. SOP Pengadaan Barang dan Jasa. SOP Pengelolaan Barang Inventaris.

Pengelolaan Kas. SOP Pengelolaan Piutang. SOP Pengelolaan Utang. SOP Pengadaan Barang dan Jasa. SOP Pengelolaan Barang Inventaris.")

67

STRUKTUR SOP SOP Keuangan biasanya di jilid/dikumpulkan dalam bentuk buku-buku / bendel. Buku 1 – System / Pedoman Akuntansi Buku 2 – Prosedur

68

SISTEMATIKA SISTEM AKUNTANSI

BUKU 1 SISTEMATIKA SISTEM AKUNTANSI Bab 1 Pendahuluan Bab 2 KONSEP DAN PRINSIP LAPORAN KEUANGAN Bab 3 Laporan Keuangan Bab 4 Neraca Bab 5 Laporan Operasional Bab 6 Laporan Arus Kas Bab 7 Catatan atas Laporan Keuangan Bab 8 Bagan Akun Standar Bab 9 Jurnal Standar Bab 10 Ilustrasi Laporan Keuangan Lampiran

69

BAB 1 - PENDAHULUAN Tujuan

Laporan Keuangan RSUD Kraton Pekalongan disusun dengan tujuan untuk menyediakan informasi yang menyangkut neraca, kinerja dan perubahan posisi keuangan. Selain itu juga dapat dipergunakan sebagai bahan pengambilan keputusan. 2. Ruang Lingkup RSUD Kraton Pekalongan merupakan perwujudan dari pelaksanaan Permendagri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah

70

3. Acuan Penyusunan Acuan yang digunakan dalam penyusunan:

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP). Pernyataan Standar Akuntansi Keuangan 45 (Revisi ): Pelaporan Keuangan Entitas Nirlaba. Pernyataan Standar Akuntansi Keuangan (Revisi 2011) terkait Laporan Keuangan. Keputusan Menteri Kesehatan Nomor 1981/MENKES/SK/XII/2010 tentang Pedoman Akuntansi BLU. Jika Standar Akuntansi Keuangan memberikan pilihan atas perlakuan akuntansi, maka RSUD Kraton Pekalongan wajib mengikuti ketentuan dalam pedoman ini.

. Pernyataan Standar Akuntansi Keuangan 45 (Revisi 2011): Pelaporan Keuangan Entitas Nirlaba. Pernyataan Standar Akuntansi Keuangan (Revisi 2011) terkait Laporan Keuangan. Keputusan Menteri Kesehatan Nomor 1981/MENKES/SK/XII/2010 tentang Pedoman Akuntansi BLU. Jika Standar Akuntansi Keuangan memberikan pilihan atas perlakuan akuntansi, maka RSUD Kraton Pekalongan wajib mengikuti ketentuan dalam pedoman ini.")

71

4. Ketentuan Lain Jurnal, akun dan contoh yang digunakan dalam Pedoman ini hanya merupakan ilustrasi dan tidak bersifat mengikat. Pedoman ini secara periodik akan dievaluasi dan disesuaikan dengan perkembangan transaksi, ketentuan standar akuntansi keuangan, ketentuan yang dikeluarkan oleh Surat Keputusan Gubernur, dan ketentuan lain yang terkait dengan RSUD Kraton Pekalongan. Dalam hal tidak ada suatu pengaturan tertentu dalam SAK ETAP untuk transaksi atau peristiwa lain maka dalam mengembangkan dan menerapkan suatu kebijakan akuntansi dapat mempertimbangkan persyaratan dan panduan dalam SAK non-ETAP yang berhubungan dengan transaksi serupa dan terkait.

72

BAB II KONSEP DAN PRINSIP LAPORAN KEUANGAN

KARAKTERISTIK KUALITATIF INFORMASI DALAM LAPORAN KEUANGAN Dapat Dipahami Relevan Materialitas Keandalan Substansi Mengungguli Bentuk Pertimbangan Sehat Kelengkapan Dapat Dibandingkan Tepat Waktu Keseimbangan antara Biaya dan Manfaat

73

2. PRINSIP AKUNTANSI DAN PENYUSUNAN LAPORAN KEUANGAN

Basis Akuntansi Dasar Pengukuran Prinsip Periodesitas (Accounting Period) Prinsip Konsistensi (Consistency) Prinsip Pengungkapan Lengkap (Full Disclosure) Prinsip Penyajian Wajar (Fair Presentasion)

Prinsip Konsistensi (Consistency) Prinsip Pengungkapan Lengkap (Full Disclosure) Prinsip Penyajian Wajar (Fair Presentasion)")

74

BAB III LAPORAN KEUANGAN

KETENTUAN UMUM LAPORAN KEUANGAN a. Tujuan laporan Keuangan Menyediakan informasi mengenai posisi keuangan, operasional keuangan, arus kas BLUD yang bermanfaat bagi para pengguna laporan keuangan dalam membuat dan mengevaluasi keputusan ekonomi. b. Komponen Laporan Keuangan Laporan keuangan yang lengkap terdiri dari : Laporan Neraca: Laporan Operasional; Laporan Arus kas; dan Catatan Atas Laporan Keuangan

75

2. KETERBATASAN LAPORAN KEUANGAN

Hal ini disebabkan karena laporan keuangan memiliki keterbatasan, antara lain: Bersifat historis yang menunjukkan transaksi dan peristiwa yang telah lampau. Bersifat umum, baik dari sisi informasi maupun manfaat bagi pihak pengguna. Biasanya informasi khusus yang dibutuhkan oleh pihak tertentu tidak dapat secara langsung dipenuhi semata-mata dari laporan keuangan saja. Tidak luput dari penggunaan berbagai pertimbangan dan taksiran. Hanya melaporkan informasi yang material. Bersifat konservatif dalam menghadapi ketidakpastian. Apabila terdapat beberapa kemungkinan yang tidak pasti mengenai penilaian suatu pos, dipilih alternatif yang menghasilkan kenaikan laba atau nilai aset yang paling kecil. Lebih menekankan pada penyajian transaksi dan peristiwa sesuai dengan substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya (formalitas). Adanya berbagai alternatif metode akuntansi yang dapat digunakan sehingga menimbulkan variasi dalam pengukuran sumber daya ekonomis dan tingkat kesuksesan antar rumah sakit. Tidak dapat menyajikan informasi kualitatif, seperti kapabilitas sumber daya manusia dan demografi karyawan.

. Adanya berbagai alternatif metode akuntansi yang dapat digunakan sehingga menimbulkan variasi dalam pengukuran sumber daya ekonomis dan tingkat kesuksesan antar rumah sakit. Tidak dapat menyajikan informasi kualitatif, seperti kapabilitas sumber daya manusia dan demografi karyawan.")

76

BAB IV NERACA ASET Kas dan setara kas

Investasi Lancar/Investasi Jangka Pendek Piutang Persediaan Uang Muka Biaya Dibayar Dimuka Aset Tidak Lancar Aset Tetap Aset Tidak Berwujud Aset lainnya

77

2. Kewajiban Kewajiban Jangka Pendek • Utang usaha • Utang pajak

• Uang muka pasien • Pendapatan yang diterima dimuka • Biaya yang masih harus dibayar • Pendapatan diterima di muka • Bagian lancar utang jangka panjang • Utang jangka pendek lainnya b. Kewajiban Jangka Panjang Kewajiban jangka panjang antara lain : a) Kredit investasi; b) Pinjaman jangka panjang dari bank atau lembaga keuangan lainnya.

Kredit investasi; b) Pinjaman jangka panjang dari bank atau lembaga keuangan. lainnya.")

78

3. Ekuitas Ekuitas Tidak Terikat

Ekuitas tidak terikat antara lain meliputi: Ekuitas awal Surplus & Defisit Tahun Lalu Surplus & Defisit Tahun Berjalan Ekuitas Donasi Ekuitas Terikat Temporer Sumbangan untuk aktivitas operasi tertentu; Investasi untuk jangka waktu tertentu; Dana yang penggunaanya ditentukan selama periode tertentu dimasa depan; Dana untuk memperoleh aset tetap. Ekuitas Terikat Permanen Tanah atau gedung/bangunan yang disumbangkan untuk tujuan tertentu dan tidak untuk dijual Aset yang digunakan untuk investasi yang mendatangkan pendapatan secara permanen. Donasi pemerintah atau pihak lain yang mengikat secara permanen.

79

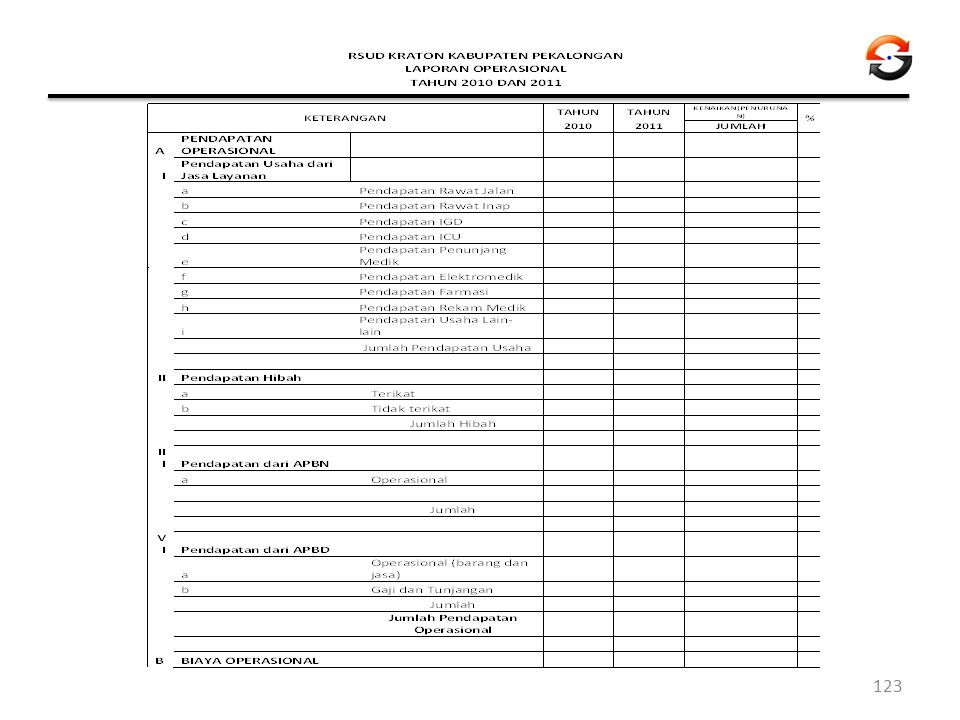

BAB V LAPORAN OPERASIONAL

PENDAPATAN Pendapatan diklasifikasikan ke dalam: Pendapatan Usaha dan Jasa Layanan Pendapatan Usaha Lainnya Hibah Pendapatan APBN/D Pendapatan Lain-lain Diluar Usaha Keuntungan Penjualan Aset Non Lancar Pendapatan dan Kejadian Luar Biasa

80

2. BIAYA Biaya BLUD rumah sakit diklasifikasikan sebagai berikut:

Biaya Layanan Biaya Umum dan Administrasi Biaya Lain-lain (Non Operasional) Rugi Penjualan Aset Non Lancar Biaya dan Kejadian Luar Biasa

Rugi Penjualan Aset Non Lancar. Biaya dan Kejadian Luar Biasa.")

81

3. PENDAPATAN NON OPERASIONAL

Pendapatan lain-lain meliputi antara lain: Pendapatan jasa giro adalah pendapatan yang diperoleh dari simpanan dana rekening giro BLUD rumah sakit yang bukan merupakan portofolio investasi; Pendapatan bunga deposito adalah pendapatan yang diperoleh dari bunga deposit dana BLUD rumah sakit yang bukan merupakan portofolio investasi; Pendapatan investasi; Pendapatan royalti; Keuntungan penjualan aset tetap; Keuntungan selisih kurs; Pendapatan sewa yang bersifat insidentil; Pendapatan klaim asuransi kerugian; dan Pendapatan denda kontrak kerja adalah pendapatan berupa uang denda yang diperoleh BLUD rumah sakit dari pihak lain atas kelalaian pelaksanaan kontrak kerja.

82

4. BIAYA NON OPERASIONAL Biaya lain-lain antara lain terdiri dari: a. Beban bunga (pendanaan); b. Kerugian selisih kurs; c. Rugi penjualan aset tetap; dan d. Beban Penghapusan Persekot

; b. Kerugian selisih kurs; c. Rugi penjualan aset tetap; dan d. Beban Penghapusan Persekot")

83

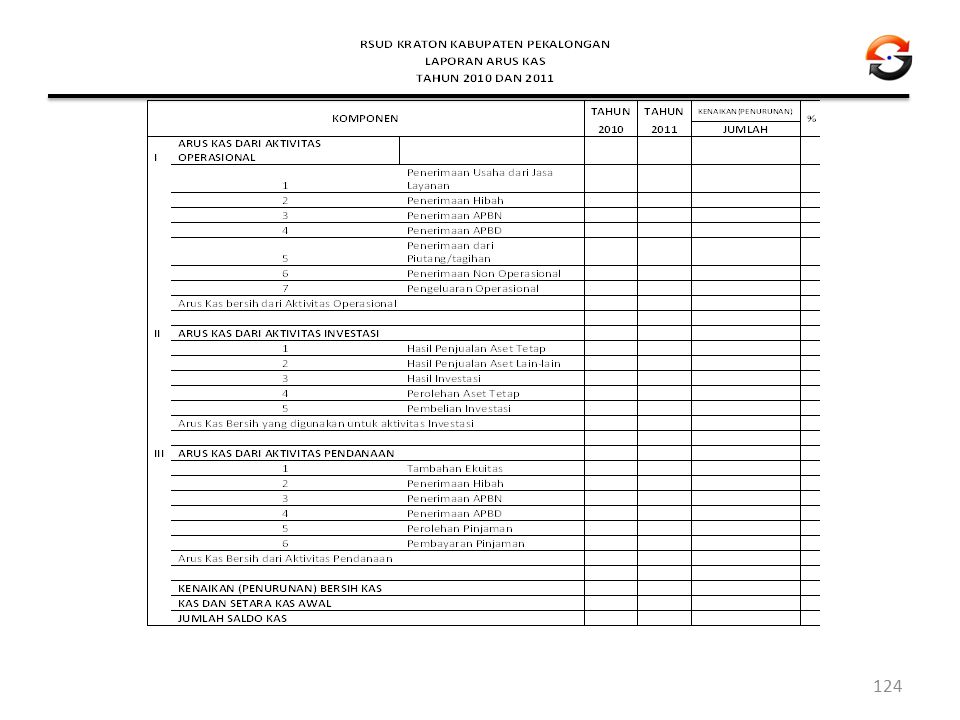

BAB VI LAPORAN ARUS KAS Tujuan

Tujuan pernyataan ini adalah memberi informasi historis mengenai perubahan kas dan setara kas dari BLUD rumah sakit melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasional, investasi, maupun pendanaan (financing) selama suatu periode akuntansi. Ruang Lingkup BLUD rumah sakit harus menyusun laporan arus kas sesuai dengan persyaratan dalam pernyataan ini dan harus menyajikan laporan tersebut sebagai bagian dari yang tidak terpisahkan (integrated) dengan laporan keuangan untuk setiap periode penyajian laporan keuangan.

selama suatu periode akuntansi. Ruang Lingkup. BLUD rumah sakit harus menyusun laporan arus kas sesuai dengan persyaratan dalam pernyataan ini dan harus menyajikan laporan tersebut sebagai bagian dari yang tidak terpisahkan (integrated) dengan laporan keuangan untuk setiap periode penyajian laporan keuangan.")

84

3. Definisi Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka sangat pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan; Arus kas adalah arus masuk dan arus keluar kas atau setara kas; Aktivitas operasional adalah aktivitas penghasil utama pendapatan BLUD rumah sakit (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan; Aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas;

adalah investasi yang sifatnya sangat likuid, berjangka sangat pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan; Arus kas adalah arus masuk dan arus keluar kas atau setara kas; Aktivitas operasional adalah aktivitas penghasil utama pendapatan BLUD rumah sakit (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan; Aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas;")

85

4. Dasar Pengaturan Pelaporan arus kas untuk aktivitas operasional rumah sakit menggunakan metode langsung (direct method). PSAK 2 paragraf 51 PSAK 2 paragraf 52 PSAK 2 paragraf 54 PSAK 2 paragraf 56 PSAK 2 paragraf 57 PSAK 2 paragraf 59 PSAK 2 paragraf 60 PSAK 2 paragraf 61 PSAK 2 paragraf 62 PSAK 2 paragraf 64

86

5. Penjelasan Penyusunan

Laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aset bersih rumah sakit, struktur keuangan (termasuk likuiditas dan solva¬bilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan rumah sakit dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows) dari berbagai rumah sakit. Informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu, dan kepastian arus kas masa depan. Selain itu, informasi arus kas juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan profitabilitas dan arus kas bersih serta dampak perubahan harga. Rumah sakit menyajikan arus kas dari aset operasional, inves¬tasi, dan pendanaan dengan cara yang paling sesuai dengan bisnis rumah sakit.

dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan rumah sakit dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows) dari berbagai rumah sakit. Informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu, dan kepastian arus kas masa depan. Selain itu, informasi arus kas juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan profitabilitas dan arus kas bersih serta dampak perubahan harga. Rumah sakit menyajikan arus kas dari aset operasional, inves¬tasi, dan pendanaan dengan cara yang paling sesuai dengan bisnis rumah sakit.")

87

BAB VII CATATAN ATAS LAPORAN KEUANGAN

Pengertian Catatan atas laporan keuangan memuat penjelasan mengenai gambaran umum rumah sakit, ikhtisar kebijakan akuntansi, penjelasan pos-pos laporan keuangan dan informasi penting lainnya. Dasar Pengaturan PSAK 1 paragraf 10 j. PSAK 1 paragraf 72 PSAK 1 paragraf 17 k. PSAK 1 paragraf 69 PSAK 1 paragraf 28 l. PSAK 1 paragraf 74 PSAK 1 paragraf 30 m. PSAK 1 paragraf 75 PSAK 1 paragraf 36 PSAK 1 paragraf 76 PSAK 1 paragraf 40 PSAK 1 paragraf 53 PSAK 1 paragraf 58 PSAK 1 paragraf 63 PSAK 1 paragraf 65

88

3. Urutan penyajian disajikan dengan urutan sebagai berikut: Kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Perda APBD; Ikhtisar pencapaian kinerja keuangan; Pengungkapan mengenai dasar pengukuran dan kebijakan akuntansi yang diterapkan; Penjelasan atas pos-pos laporan keuangan sesuai urutan sebagaimna pos-pos tersebut disajikan dalam laporan keuangan dan urutan penyajian komponen laporan keuangan; dan Pengungkapan pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas, untuk rumah sakit yang menggunakan basis akrual; Pengungkapan lain termasuk kontijensi, komitmen, gambaran umum rumah sakit, dan pengungkapan keuangan lainnya serta pengungkapan yang bersifat non keuangan.

89

4. Struktur CaLK Pendahuluan Kebijakan Akuntansi

Penjelasan Pos – Pos Laporan Keuangan Informasi tambahan dan pengungkapan lainnya

90

BAB VIII BAGAN PERKIRAAN STANDAR

Struktur Laporan Keuangan Struktur laporan keuangan sesuai Standar Akuntansi Keuangan di Indonesia dapat dibedakan menjadi lima tingkat: Komponen laporan keuangan merupakan klasifikasi menurut tujuan informasi yang akan disampaikan kepada pemakai Unsur laporan keuangan merupakan klasifikasi menurut kelompok besar karakteristik ekonominya Kelompok pos laporan keuangan merupakan klasifikasi yang menggambarkan pos-pos yang memiliki karakteristik ekonomi sejenis. Pos laporan keuangan merupakan klasifikasi yang menggambarkan sub-klasifikasi yang memiliki sifat dan fungsi sejenis. Akun laporan keuangan merupakan sub-klasifikasi dari pos-pos yang terdapat dalam laporan keuangan.

91

2. Sistematika Penomoran Kode

1. Digit pertama menggambarkan klasifikasi unsur laporan keuangan, terdiri dari: 1 Aset 2 Kewajiban 3 Ekuitas 4 Pendapatan 5 Biaya 2. Digit kedua menggambarkan klasifikasi kelompok pos laporan keuangan sampai dengan 9 sub klasifikasi, misalnya : 1 Aset 11 Aset Lancar 12 Investasi Jangka Panjang 13 Aset Tetap

92

3. Digit ketiga menggambarkan klasifikasi pos laporan keuangan sampai dengan 9 sub klasifikasi, misalnya : 1 Aset 11 Aset Lancar 111 Kas dan Setara Kas 112 Investasi Lancar 113 Piutang Pelayanan 4. Digit keempat dan kelima menggambarkan klasifikasi akun laporan keuangan sampai dengan 99 sub klasifikasi, misalnya : Kas di Bendahara Penerimaan Kas di Bendahara Pengeluaran

93

5. Digit keenam dan ketujuh menggambarkan klasifikasi sub akun laporan keuangan sampai dengan 99 sub klasifikasi, misalnya : 1 Aset 11 Aset Lancar 114 Persediaan Persediaan Barang Farmasi Persediaan Injeksi Persediaan Tablet Persediaan Sirup/Tetes Persediaan Obat dan bahan medis habis Persediaan Narkotika/Psikotropika Persediaan Radiologi (Bahan & Alat) Persediaan Gigi (Bahan & Alat) 6. Digit kedelapan dan kesembilan menggambarkan klasifikasi sub-sub akun laporan keuangan sampai dengan 99 sub klasifikasi, misalnya: Persediaan Alat Injeksi A Persediaan Alat Injeksi B

Persediaan Gigi (Bahan & Alat) 6. Digit kedelapan dan kesembilan menggambarkan klasifikasi sub-sub akun laporan keuangan sampai dengan 99 sub klasifikasi, misalnya: Persediaan Alat Injeksi A Persediaan Alat Injeksi B .")

94

4. Daftar Kode Perkiraan Kode Akun Nama Akun 1 ASET 11 ASET LANCAR 111 Kas dan Setara Kas Kas Kas di Bendahara Penerimaan Kas di Bendahara Pengeluaran Bank Piutang Pasien Umum Piutang Pasien Jaminan Piutang Pasien ASKES Piutang Pasien JAMKESMAS Piutang Pasien JAMKESDA Piutang Pasien JAMPERSAL Piutang Lain-lain Piutang Karyawan Piutang Sewa Penyisihan Kerugian Piutang Penyisihan Kerugian Piutang

95

BAB IX ILUSTRASI JURNAL

1. KAS / BANK 1.1. Pada saat penerimaan kas: Db. Kas / Bank Kr. Pendapatan Pelayanan Kr. Piutang Kr. Akun yg dituju lainnya 1.2. Pada saat penggunaan kas dan setara kas Db. Aset lain Db. Hutang Db. Biaya yang dikeluarkan Db. Akun yang dipengaruhi Kr. Kas / Bank

96

2. INVESTASI JANGKA PENDEK

2.1. Pada saat penempatan dana: Db. Investasi Jangka Pendek Kr. Kas dan Setara Kas 2.2. Pada saat pengakuan pendapatan bunga, jika dana sudah diterima: Db. Kas dan Setara Kas Kr. Pendapatan Bunga 2.3. Pada saat pengakuan pendapatan bunga, jika dana belum diterima tunai: Db. Piutang Bunga Kr. Piutang Bunga 2.4. Pada saat penerimaan dana (pencairan) dari bank: Db. Kas dan Setara Kas Kr. Investasi Jangka Pendek

dari bank: Db. Kas dan Setara Kas. Kr. Investasi Jangka Pendek.")

97

3. PIUTANG 3.1. Pada saat jasa diberikan untuk semua pasien ( Pasien Umum dan atau Pasien Jaminan) : Db. Piutang Pasien dalam perawatan (Umum atau Jaminan) Kr. Pendapatan Pelayanan 3.2. Pada saat pasien Pulang dan selesai diberikan pelayanan (menggunakan layanan Jaminan) Db. Piutang Pasien Umum Kr. Piutang Pasien Jaminan (jaminan sosial, jaminan perusahaan, piutang asuransi atau jaminan perorangan)

: Db. Piutang Pasien dalam perawatan (Umum atau Jaminan) Kr. Pendapatan Pelayanan 3.2. Pada saat pasien Pulang dan selesai diberikan pelayanan (menggunakan layanan Jaminan) Db. Piutang Pasien Umum Kr. Piutang Pasien Jaminan (jaminan sosial, jaminan perusahaan, piutang asuransi atau jaminan perorangan) .")

98

3. 3. Pada saat menerima pembayaran : 3. 3. 1

3.3. Pada saat menerima pembayaran : Jika pasien pulang langsung membayar (lanjutan dari No 1) Db. Kas dan Setara Kas Kr. Piutang Pasien Umum Jika pasien pulang belum membayar dan pelunasan piutangnya dilakukan kemudian, jurnal pada saat menerima pembayaran adalah: Kr . Piutang Pasien Jaminan (jaminan sosial, jaminan perusahaan, piutang asuransi atau jaminan perorangan) 3.4. Pada saat melakukan penyisihan kerugian piutang: Db. Biaya Penyisihan Kerugian Piutang Pelayanan Kr. Penyisihan Kerugian Piutang Pelayanan

Db. Kas dan Setara Kas Kr. Piutang Pasien Umum Jika pasien pulang belum membayar dan pelunasan piutangnya dilakukan kemudian, jurnal pada saat menerima pembayaran adalah: Kr . Piutang Pasien Jaminan (jaminan sosial, jaminan perusahaan, piutang asuransi atau jaminan perorangan) 3.4. Pada saat melakukan penyisihan kerugian piutang: Db. Biaya Penyisihan Kerugian Piutang Pelayanan Kr. Penyisihan Kerugian Piutang Pelayanan")

99

3. 5. Pada saat penghapusan piutang: Db

3.5. Pada saat penghapusan piutang: Db. Penyisihan Kerugian Piutang Pelayanan Kr. Piutang Pasien Jaminan (jaminan sosial, jaminan perusahaan, piutang asuransi atau jaminan perorangan) 3.6. Pada saat penerimaan pelunasan piutang pelayanan yang telah dihapusbukukan: Db. Piutang pelayanan Kr. Penyisihan Kerugian Piutang Pelayanan Db. Kas dan Setara Kas Kr. Piutang pelayanan

3.6. Pada saat penerimaan pelunasan piutang pelayanan yang telah dihapusbukukan: Db. Piutang pelayanan Kr. Penyisihan Kerugian Piutang Pelayanan Db. Kas dan Setara Kas Kr. Piutang pelayanan")

100

4. PERSEDIAAN 4.1. Pada saat perolehan persediaan: Db. Persediaan

Kr. Hutang 4.2. Pada saat melakukan pembayaran: Db. Hutang Kr. Kas 4.3. Pada saat pemakaian untuk pelayanan: Pemakaian pelayanan: Db. Biaya Persediaan Terkait ( Barang farmasi, Bahan Laboratorium, barang gizi, dll) Kr. Persediaan Pemakaian non pelayanan: Db. Biaya pemakaian persediaan Non pelayanan (ATK, Perlengkapan Rumah RT)

Kr. Persediaan Pemakaian non pelayanan: Db. Biaya pemakaian persediaan Non pelayanan (ATK, Perlengkapan Rumah RT)")

101

4. 4. Pada saat persediaan dijual dengan jasa pelayanan: Db

4.4. Pada saat persediaan dijual dengan jasa pelayanan: Db. Piutang Pelayanan Kr. Pendapatan Jasa Layanan Db. Kas dan Setara Kas Kr. Piutang Pelayanan Db. Biaya persedian terkait Kr. Persediaan terkait 4.5. Barang Barang Kadaluarsa: Pada saat Pemisahan barang kadaluarsa dengan persediaan Db. Barang Kadaluarsa Kr. Persediaan Pada saat penghapusan barang kadaluarsa Db. Biaya Kerugian Barang Kadaluarsa Kr. Barang Kadaluarsa Pada saat penggantian barang kadaluarsa ke suplier ( barang berbeda nilai sama) Db. Persediaan

Db. Persediaan")

102

4. 6. Pada saat terjadi penurunan nilai di bawah biaya perolehan: Db

4.6. Pada saat terjadi penurunan nilai di bawah biaya perolehan: Db. Biaya Penurunan Nilai Persediaan Kr. Selisih Penurunan Nilai Persediaan 4.7. Pada saat pemulihan: Db. Selisih Penurunan Nilai Persediaan Kr. Pendapatan Pemulihan Nilai Persediaan

103

5. UANG MUKA 5. 3. Pada saat pembayaran Biaya dibayar di muka: Db

5. UANG MUKA 5.3. Pada saat pembayaran Biaya dibayar di muka: Db. Biaya Dibayar Di muka Kr. Kas dan setara kas 5.4. Saat pembiayaan tahun berjalan: Db. Biaya (akun terkait, misalnya sewa) Kr. Biaya Dibayar di muka

Kr. Biaya Dibayar di muka")

104

1. ASET TETAP 1. 1. Perolehan aset tetap dapat dilakukan melalui: 1. 1

1. ASET TETAP 1.1. Perolehan aset tetap dapat dilakukan melalui: Pembelian aset tetap: Db. Aset tetap Kr. Kas dan Setara Kas / Hutang Pembelian tanah: Db. Tanah Db. Biaya yang ditangguhkan-hak atas tanah

105

1. 1. 3. Perolehan aset tetap sumbangan: Db. Aset tetap Kr

Perolehan aset tetap sumbangan: Db. Aset tetap Kr. Aset Bersih Pertukaran aset tetap: Db. Aset tetap (baru) Db. Akumulasi penyusutan Kr. Aset tetap (lama) (Dalam pertukaran aset tetap yang tidak sejenis dimungkinkan terjadi keuntungan atau kerugian pertukaran aset tetap) Sewa guna usaha (capital lease): Db. Aset tetap-sewa guna usaha Kr. Kewajiban-sewa guna usaha 1.3. Pembiayaan Penyusutan: Db. Biaya Penyusutan Kr. Akumulasi penyusutan aset tetap 1.4. Amortisasi Biaya yang ditangguhkan hak atas tanah: Db. Biaya Amortisasi Kr. Biaya yang ditangguhkan-hak atas tanah

Db. Akumulasi penyusutan Kr. Aset tetap (lama) (Dalam pertukaran aset tetap yang tidak sejenis dimungkinkan terjadi keuntungan atau kerugian pertukaran aset tetap) Sewa guna usaha (capital lease): Db. Aset tetap-sewa guna usaha Kr. Kewajiban-sewa guna usaha 1.3. Pembiayaan Penyusutan: Db. Biaya Penyusutan Kr. Akumulasi penyusutan aset tetap 1.4. Amortisasi Biaya yang ditangguhkan hak atas tanah: Db. Biaya Amortisasi Kr. Biaya yang ditangguhkan-hak atas tanah")

106

1.5. Pada saat penghentian aset tetap (jika diasumsikan tidak ada manfaat ekonomi yang diharapkan dari pelepasan di masa yang akan datang dan rumah sakit mengalami kerugian): Db. Akumulasi penyusutan Db. Kerugian dari penghentian aset tetap Kr. Aset tetap (harga perolehan) 1.6. Pada saat penjualan: Db. Kas Kr. Aset tetap (Dalam penjualan aset tetap dimungkinkan terjadi keuntungan atau kerugian penjualan aset tetap. Jika hasil penjualannya laba, akun laba/rugi penjualan dikredit. Sebaliknya, jika hasilnya rugi, akun laba/rugi penjualan didebit).

: Db. Akumulasi penyusutan Db. Kerugian dari penghentian aset tetap Kr. Aset tetap (harga perolehan) 1.6. Pada saat penjualan: Db. Kas Kr. Aset tetap (Dalam penjualan aset tetap dimungkinkan terjadi keuntungan atau kerugian penjualan aset tetap. Jika hasil penjualannya laba, akun laba/rugi penjualan dikredit. Sebaliknya, jika hasilnya rugi, akun laba/rugi penjualan didebit).")

107

2. ASET LAINNYA 2.1. Transaksi KSO dalam bentuk Bangun, Kelola, Serah (Build Operate Transfer/BOT): Pada saat penyerahan hak pengelolaan atas aset dari rumah sakit Db. Aset KSO Kr. Aset Tetap Pada saat penyertaan dana untuk membangun aset KSO: Db. Penyertaan KSO Kr. Kas/Hutang Pada saat menerima bagian hasil dari KSO dan pelunasan penyertaan dana: Db. Kas dan Setara Kas/PiHutang Kr. Pendapatan KSO Kr. Penyertaan KSO Pada saat akhir konsesi/kontrak (penyerahan aset kepada RS): Db. Aset Tetap (Nilai wajar aset KSO yang dibangun)

: Pada saat penyerahan hak pengelolaan atas aset dari rumah sakit Db. Aset KSO Kr. Aset Tetap Pada saat penyertaan dana untuk membangun aset KSO: Db. Penyertaan KSO Kr. Kas/Hutang Pada saat menerima bagian hasil dari KSO dan pelunasan penyertaan dana: Db. Kas dan Setara Kas/PiHutang Kr. Pendapatan KSO Kr. Penyertaan KSO Pada saat akhir konsesi/kontrak (penyerahan aset kepada RS): Db. Aset Tetap (Nilai wajar aset KSO yang dibangun) .")

108

Pada saat akhir konsesi/kontrak (penyerahan aset kepada RS): Db. Aset Tetap (Nilai wajar aset KSO yang dibangun) Kr. Pendapatan KSO Kr. Kas Pada saat reklasifikasi aset rumah sakit yang diserahkan kembali dari pengelola KSO kepada rumah sakit: Db. Aset Tetap Kr. Aset KSO 2.2. Transaksi KSO dalam bentuk Bangun, Serah, Kelola (Build Transfer Operate/BTO): Pada saat penyerahan hak pengelolaan atas aset dari rumah sakit: Db. Aset KSO Kr. Aset Tetap Pada saat penyertaan dana untuk membangun aset KSO: Db. Penyertaan KSO Kr. Kas/Hutang Pada saat rumah sakit menerima aset KSO yang dibangun oleh investor: Kr. Kewajiban Jangka Panjang KSO

Kr. Pendapatan KSO Kr. Kas Pada saat reklasifikasi aset rumah sakit yang diserahkan kembali dari pengelola KSO kepada rumah sakit: Db. Aset Tetap Kr. Aset KSO 2.2. Transaksi KSO dalam bentuk Bangun, Serah, Kelola (Build Transfer Operate/BTO): Pada saat penyerahan hak pengelolaan atas aset dari rumah sakit: Db. Aset KSO Kr. Aset Tetap Pada saat penyertaan dana untuk membangun aset KSO: Db. Penyertaan KSO Kr. Kas/Hutang Pada saat rumah sakit menerima aset KSO yang dibangun oleh investor: Kr. Kewajiban Jangka Panjang KSO .")

109

2. 2. 4. Pada saat pembayaran bagian hasil KSO untuk investor: Db

Pada saat pembayaran bagian hasil KSO untuk investor: Db. Kewajiban Jangka Panjang KSO Kr. Kas dan Setara Kas Pada saat akhir masa konsesi: Kr. Penyertaan KSO Kr. Pendapatan KSO Pada saat reklasifikasi aset rumah sakit yang digunakan dalam KSO: Db. Aset Tetap Kr. Aset KSO

110

2. 3. Aset Sewa 2. 3. 1. Pada saat perolehan: Db. Aset Sewa Kr

2.3. Aset Sewa Pada saat perolehan: Db. Aset Sewa Kr. Hutang Sewa Pada Saat Pembayaran: Db. Utang Sewa Db. Beban Bunga Kr. Kas dan setara Kas Pada saat selesainya Kewajiban: Db. Aset Tetap Kr. Aset Sewa

111

2.4. Aset Tidak Berwujud Pada saat pengeluaran untuk biaya pengembangan atau mem¬peroleh aset tak berwujud: Db. Biaya Pengembangan yang Ditangguhkan Db. Paten/Aset Tidak Berwujud Kr. Kas dan Setara Kas Pada saat amortisasi Biaya pengembangan yang ditangguhkan: Db. Biaya Pengembangan Kr. Biaya Pengembangan yang Ditangguhkan Pada saat amortisasi aset tidak berwujud: Db. Biaya Amortisasi Aset Tidak Berwujud Kr. Aset Tidak Berwujud

112

1. KEWAJIBAN JANGKA PENDEK 1. 1. Hutang Usaha 1. 1. 1

1. KEWAJIBAN JANGKA PENDEK 1.1. Hutang Usaha Pada saat pengadaan persediaan: Db. Persediaan Kr. Hutang Usaha Pada saat pelunasan hutang usaha: Db. Hutang usaha Kr. Kas 1.2. Pendapatan diterima di Muka Uang Muka Pasien Penerimaan uang muka pasien: Db. Kas dan setara kas Kr. Uang Muka Pasien Pada saat pelunasan uang muka pasien: Db. Uang Muka Pasien Kr. Pendapatan rawat Inap

113

Pendapatan Sewa Pada saat penerimaan pendapatan sewa: Db. Kas dan Setara Kas Kr. Pendapatan diterima di muka Pada saat penyerahan jasa pelayanan: Db. Pendapatan diterima di muka Kr. Pendapatan Pelayanan 1.3. Hutang Biaya Pada saat pengakuan Biaya yang masih harus dibayar: Db. Biaya gaji, iuran jamsostek dan dana pensiun Db. Biaya Langganan/Tagihan Kr. Biaya yang masih harus dibayar Pada saat pelunasan: Db. Biaya yang masih harus dibayar Kr. Kas

114

1. 5. Hutang Pajak 1. 5. 1. Pada saat pengakuan hutang pajak untuk: 1

1.5. Hutang Pajak Pada saat pengakuan hutang pajak untuk: PPh pasal 21 dan 23 Db. Biaya yang Terkait Kr. Hutang Pajak Kr. Kas dan Setara Kas PPh Pasal 29 Db. Pajak PPh Badan Kr. Uang Muka PPh Pasal 25 Kr. Hutang PPH Pasal PPN pungutan pada saat melakukan pembelian: Db. Biaya yang Terkait Kr. PPN atas Barang dan Jasa PPN pada saat penjualan/sewa: Db. Kas dan Setara Kas Kr. PPN Keluaran Kr. Pendapatan Sewa

115

1. Pada saat Penetapan Kekayaan awal berdirinya BLUD: Db

1. Pada saat Penetapan Kekayaan awal berdirinya BLUD: Db. Aset Lancar Db. Aset Tetap Db. Aset Lain - Lain Kr. Kewajiban Kr. Ekuitas (ekuitas Awal) 2. Pada saat diterima bantuan hibah berupa ASET: Db. Kas / Setara Kas Db. Persediaan Kr. Ekuitas Donasi 3. Pada saat penghasilan dan sumbangan ditutup Ekuitas: Db. Pendapatan Usaha rawat Jalan Db. Pendapatan Usaha rawat Inap Db. Pendapatan Usaha rawat Darurat Kr. Ekuitas (Surplus defisit tahun berjalan

2. Pada saat diterima bantuan hibah berupa ASET: Db. Kas / Setara Kas Db. Persediaan Kr. Ekuitas Donasi 3. Pada saat penghasilan dan sumbangan ditutup Ekuitas: Db. Pendapatan Usaha rawat Jalan Db. Pendapatan Usaha rawat Inap Db. Pendapatan Usaha rawat Darurat Kr. Ekuitas (Surplus defisit tahun berjalan")

116

4. Pada saat beban dan kerugian ditutup ke Ekuitas : Db

4. Pada saat beban dan kerugian ditutup ke Ekuitas : Db. Ekuitas (Surplus defisit tahun berjalan Kr. Beban Pelayanan Kr. Beban Umum dan administrasi Kr. Beban Lainnya 5. Pada saat Keuntungan / kerugian lain – lain ditutup Ekuitas: Db. Keuntungan Lain - lain Kr. Ekuitas (Surplus defisit tahun berjalan) Dr. Ekuitas (Surplus defisit tahun berjalan) Kr. Kerugian Lain - lain

Dr. Ekuitas (Surplus defisit tahun berjalan) Kr. Kerugian Lain - lain")

117

1. PENDAPATAN OPERASIONAL 1. 1. Pada saat pengakuan penghasilan: Db

1. PENDAPATAN OPERASIONAL 1.1. Pada saat pengakuan penghasilan: Db. Kas dan setara kas Db. Piutang pelayanan Kr. Pendapatan operasional rawat jalan Kr. Pendapatan operasional rawat inap Kr. Pendapatan operasional penunjang Kr. Pendapatan operasional pelayanan pasien lainnya 1.2. Pada saat pemberian keringanan/ditetapkannya pengurang pen¬dapatan operasional: Db. Pengurangan pendapatan operasional pelayanan pasien Kr. Piutang pelayanan

118

2. PENDAPATAN LAIN - LAIN 2. 1. Pada saat pengakuan dan penerimaan: Db

2. PENDAPATAN LAIN - LAIN 2.1. Pada saat pengakuan dan penerimaan: Db. Kas dan Setara Kas Kr. Pendapatan Lain-lain 2.2. Pada saat akhir periode untuk pendapatan yang masih harus diterima: Db. Pendapatan yang Masih Harus Diterima 2.3. Pada saat kas diterima di muka: Kr. Pendapatan lain-lain diterima di muka 2.4. Pada akhir periode untuk pendapatan yang diterima di muka: Db. Pendapatan Lain-lain diterima di muka Kr. Pendapatan lain-lain

119

1. BIAYA OPERASIONAL 1.1. Bahan langsung - Pada saat penggunaan bahan langsung: Db. Biaya pelayanan pasien – Biaya bahan farmasi Kr. Persediaan farmasi 1.2. Tenaga kerja langsung - Pada saat pembayaran jasa dokter: Db. Biaya jasa rumah sakit- Biaya jasa dokter Kr. Kas/Biaya yang masih harus dibayar Kr. Hutang Pajak (PPh 21)

.")

120

1.3. Biaya Tidak Langsung Pada saat pengakuan penyusutan alat-alat medis: Db. Biaya pelayanan pasien – Biaya penyusutan alat medis Kr. Akumulasi penyusutan aset tetap Pada saat pengakuan Biaya-Biaya: Db. Biaya pelayanan pasien - Biaya energi dan komunikasi Kr. Kas/Biaya yang masih harus dibayar Proses pembayaran dilakukan di awal: Pada saat realisasi pembayaran operasional: Db. Biaya dibayar di muka Kr. Kas dan Setara Kas Pada saat penyesuaian di akhir periode pelaporan: Db. Biaya umum dan administrasi Kr. Biaya dibayar di muka

121

Proses pembayaran dilakukan setelah manfaat diterima (akhir periode): Pada saat manfaat diterima: Db. Biaya umum dan administrasi Kr. Hutang yang terkait Pada saat pelunasan: Db. Hutang yang terkait Kr. Kas dan Setara Kas Proses pengalokasian Biaya penyusutan: Db. Biaya Umum dan Administrasi Kr. Akumulasi Penyusutan Proses penyisihan kerugian piutang: Db. Biaya penyisihan kerugian piutang Kr. Penyisihan kerugian piutang Proses pembentukan Biaya estimasian: Db. Biaya Estimasian Kr. Kewajiban estimasian

122

BAB X ILUSTRASI FORMAT LAPORAN KEUANGAN

125

SISTEMATIKA PENULISAN CATATAN ATAS LAPORAN KEUANGAN

Sistematika penulisan Catatan atas Laporan Keuangan (CaLK) Semester I Tahun Anggaran 2012 ini adalah sebagai berikut : BAB I PENDAHULUAN 1.1. Maksud dan tujuan penyusunan laporan keuangan 1.2. Landasan hukum penyusunan laporan keuangan 1.3. Sistematika penulisan catatan atas laporan keuangan. BAB II UMUM 2.1. Sejarah 2.2. Visi dan Misi 2.3. Tujuan 2.4. Produk dan Layanan 2.5. Susunan Pejabat Pengelola dan Dewan Pengawas 2.6. Sumber Daya Manusia (SDM)

Semester I Tahun Anggaran 2012 ini adalah sebagai berikut : BAB I PENDAHULUAN 1.1. Maksud dan tujuan penyusunan laporan keuangan 1.2. Landasan hukum penyusunan laporan keuangan 1.3. Sistematika penulisan catatan atas laporan keuangan. BAB II UMUM 2.1. Sejarah 2.2. Visi dan Misi 2.3. Tujuan 2.4. Produk dan Layanan 2.5. Susunan Pejabat Pengelola dan Dewan Pengawas 2.6. Sumber Daya Manusia (SDM)")

126

BAB III KEBIJAKAN AKUNTANSI 3. 1. Entitas Pelapor Keuangan Daerah 3. 2

BAB III KEBIJAKAN AKUNTANSI 3.1. Entitas Pelapor Keuangan Daerah 3.2. Basis Akuntansi yang mendasari penyusunan Laporan Keuangan 3.3. Basis pengukuran yang mendasari penyusunan Laporan Keuangan Pengakuan Pendapatan dan Beban Kas dan Setara Kas Piutang Usaha Persediaan Properti Investasi Aset Tetap Aset Lain-lain Hutang Usaha Hutang Pajak Biaya Yang Masih Harus Dibayar Ekuitas 3.4. Penerapan kebijakan Akuntansi berkaitan dengan ketentuan yang ada dalam standar Akuntansi Pemerintahan.

127

BUKU 2 SOP Pendapatan SOP Pengelolaan Kas SOP Pengelolaan Piutang

SOP Pengadaan SOP Pengelolaan Hutang SOP Pengelolaan Inventaris SOP Penggajian SOP Pendanaan & Investasi

128

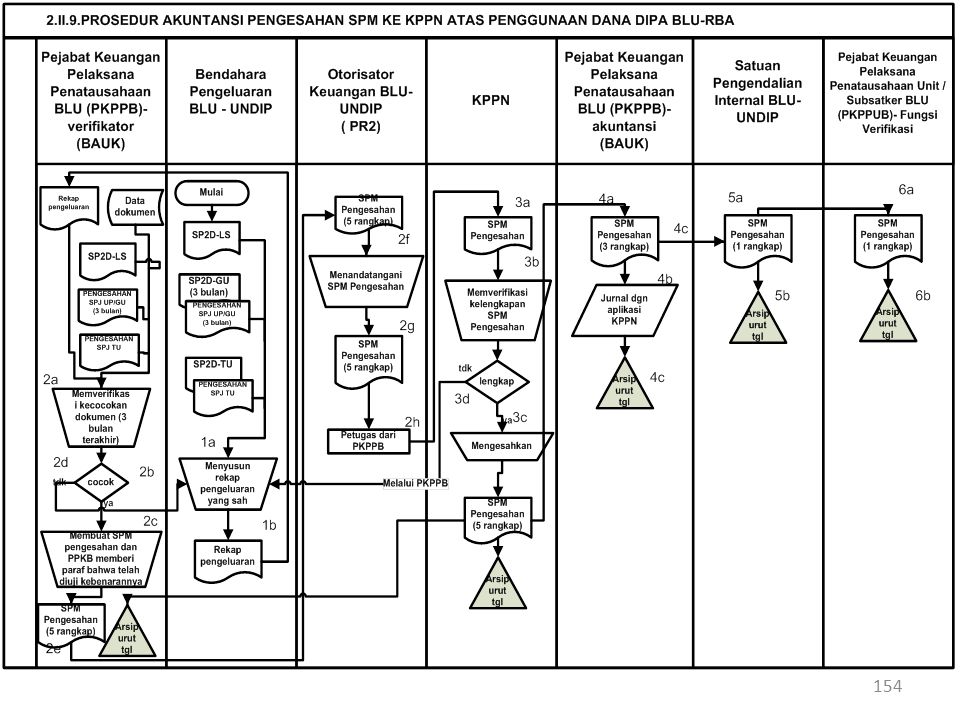

CONTOH SISTEMATIKA SOP

129

PENULISAN SOP Kop/Kepala Tujuan Ruang Lingkup Unit Terkait Dokumen

Istilah Referensi Kebijakan Prosedur

130

CONTOH Format SOP

131

CONTOH Format SOP

132

CONTOH JUKLAK – LAMPIRAN SOP

133

CONTOH JUKLAK – LAMPIRAN SOP

134

CONTOH JUKLAK – Ketentuan

135

CONTOH Lampiran SOP -CHECKLIST

136

CONTOH CHECKLIST

137

CONTOH PLAFON OTORISASI

138

SIMBOL

139

SIMBOL

140

SIMBOL

141

TIPS PEMBUATAN FLOWCHART

Identifikasi unit-unit yang terlibat Identifikasi urut-urutan langkah Identifikasi titik mulai dan berakhir (Start / End) Identifikasi dokumen-dokumen yang digunakan Identifikasi alternatif langkah/ ketentuan Gambarkan draft awal Diskusikan dengan anggota team dan pelaksana Langkah-langkah yang butuh penjelasan dibuat Juklak/Checklist

Identifikasi dokumen-dokumen yang digunakan. Identifikasi alternatif langkah/ ketentuan. Gambarkan draft awal. Diskusikan dengan anggota team dan pelaksana. Langkah-langkah yang butuh penjelasan dibuat Juklak/Checklist.")

155

04 PELAKSANAAN & PELAPORAN

Pengesahaan Pelaksanaan Revisi

156

Pengesahan SOP SOP harus disahkan oleh pejabat yang berwenang

SOP langsung berlaku setelah disahkan Pelaksanaan SOP didahului adanya sosialisasi / pelatihan Apabila dari awal telah melibatkan user / pelaksana maka tahapan pelaksanaan tidak banyak ada masalah Apabila ada kesalahan-kesalahan di inventarisir terlebih dahulu untuk kemudian direvisi

157

05 EVALUASI SOP Faktor-faktor yang dievaluasi Revisi

158

LANGKAH-LANGKAH EVALUASI SOP

SOP dievaluasi secara periodik minimal satu tahun sekali untuk melihat : Kesesuaian antara SOP dengan tata aturan Kesesuaian SOP dengan proses bisnis Kesesuaian SOP dengan kecukupan/keandalan SPI Kesesuaian SOP dengan konsep efektivitas dan efisiensi Kesesuaian SOP dengan perubahan struktur organisasi

159

TERIMAKASIH !!! Penyusunan SOP Keuangan Penyusunan Business Plan/RBA

CONSULTING Penyusunan SOP Keuangan Penyusunan Business Plan/RBA Audit Internal SYSTEM Sofware Keuangan BLU (PT/RS) Software Point of Sales (POS) Software Anggaran Software Akuntasi UKM Software Hotel TRAINING Pelatihan Penyusunan RBA BLU Pelatihan Penyusunan Lap Keu BLU Pelatihan Audit Internal BLU Pelatihan Penyusunan SOP Keuangan BLU

Software Point of Sales (POS) Software Anggaran. Software Akuntasi UKM. Software Hotel. TRAINING. Pelatihan Penyusunan RBA BLU. Pelatihan Penyusunan Lap Keu BLU. Pelatihan Audit Internal BLU. Pelatihan Penyusunan SOP Keuangan BLU.")

Presentasi serupa

>")

>")