Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

SOSIALISASI CARA PENGISIAN SPT TAHUNAN Pajak Penghasilan Wajib Pajak Orang Pribadi Formulir 1770 S dan 1770 SS M. Arief Risman, SE., MSi KPP Madya Jakarta Selatan Jl. Ridwan Rais Jakarta Pusat

2

SPT 1770 S 1 SPT Tahunan PPh WP Orang Pribadi mempunyai penghasilan :

Dari satu atau lebih pemberi kerja Dalam negeri lainnya Yang dikenakan PPh Final dan atau bersifat Final Siapa yang wajib mengisi dan melaporkan SPT Tahunan PPh 1770S ? WP OP Pegawai (Swasta, PNS), Pensiunan WP OP Pegawai yang juga menerima penghasilan dari dalam negeri lainnya, seperti : deviden, bunga, royalti, hadiah kegiatan WP OP Pegawai yang juga menerima penghasilan yang dipotong pajak final, seperti : bunga deposito, sewa tanah dan atau bangunan, pengalihan atas tanah dan atau bangunan 1

, Pensiunan. WP OP Pegawai yang juga menerima penghasilan dari dalam negeri lainnya, seperti : deviden, bunga, royalti, hadiah kegiatan. WP OP Pegawai yang juga menerima penghasilan yang dipotong pajak final, seperti : bunga deposito, sewa tanah dan atau bangunan, pengalihan atas tanah dan atau bangunan. 1.")

3

Siapa yang wajib mengisi & melaporkan

SPT 1770 SS Siapa yang wajib mengisi & melaporkan SPT Tahunan PPh 1770 SS ? WP OP yang mempunyai penghasilan dari satu pemberi kerja (Pegawai Swasta, PNS, Pensiunan) Penghasilan bruto tidak melebihi Rp setahun 2

Penghasilan bruto tidak melebihi Rp setahun. 2.")

4

SPT 1770 S Terdiri dari Form 1770 S induk : penghitungan penghasilan netto dan PPh Kurang Bayar atau Lebih Bayar Form 1770 S I : Bagian A : Rincian penghasilan DN lainnya Bagian B : Ph yang tidak termasuk objek pajak Bagian C : Daftar Pemotongan Pajak Penghasilan Form 1770 S II : Bagian A : Penghasilan yang dikenakan PPh Final dan/atau bersifat final Bagian B : Daftar Harta Bagian C : Daftar Kewajiban 3

5

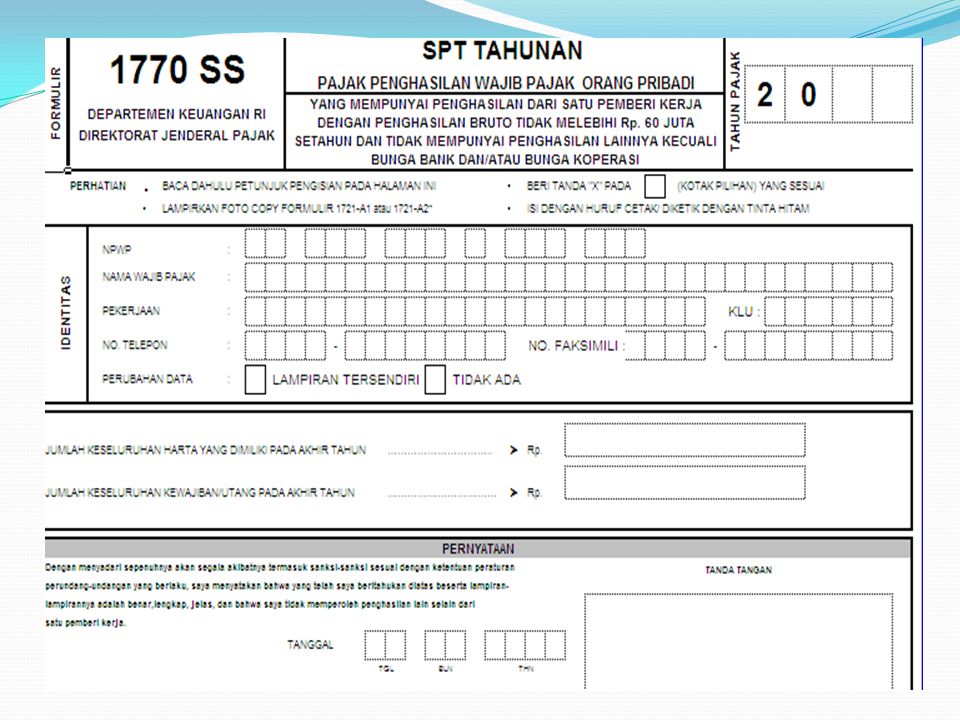

SPT 1770 SS Terdiri dari dari satu lembar form saja.

Form ini digunakan untuk mencatat daftar harta dan kewajiban wajib pajak Rincian penghasilan wajib pajak tidak dituliskan di SPT 1770 SS, form 1721 A1 dari perusahaan (pemotong pajak) cukup dilampirkan saja bersama SPT 1770 SS 4

cukup dilampirkan saja bersama SPT 1770 SS. 4.")

7

PEMOTONGAN PPH PASAL 21 DI PERUSAHAAN

Pihak Pemotong PPh : perusahaan Pihak yang dipotong : Pegawai tetap, bukan pegawai tetap (penerima upah, pemagang, tenaga ahli ,dll) Objek PPh (penghasilan) : Gaji, tunjangan THR, Bonus, Rapel, honor, upah dll 5

Objek PPh (penghasilan) : Gaji, tunjangan THR, Bonus, Rapel, honor, upah dll. 5.")

8

Cara Penghitungan PPh pasal 21

Gaji Pokok Rp. … (setahun) Tunjangan … Rp. … (Setahun) Premi Asuransi Rp. … (Setahun) Bonus Rp. ……… + Jumlah Penghasilan Bruto Rp. ……... Biaya Jabatan (5% dari ph bruto) Rp. … Iuran Pensiun Rp. … Jumlah Pengurang Rp. ……… _ Jumlah Penghasilan Netto Rp. ……… PTKP Rp. ……… _ Penghasilan Kena Pajak Rp. ……… 6

Tunjangan … Rp. … (Setahun) Premi Asuransi Rp. … (Setahun) Bonus Rp. ……… + Jumlah Penghasilan Bruto Rp. ……... Biaya Jabatan. (5% dari ph bruto) Rp. … Iuran Pensiun Rp. … Jumlah Pengurang Rp. ……… _. Jumlah Penghasilan Netto Rp. ……… PTKP Rp. ……… _. Penghasilan Kena Pajak Rp. ……… 6.")

9

Cara Penghitungan PPh pasal 21

Penghasilan Kena Pajak Rp. ……… Kalikan dengan tarif PPh untuk WP OP …. Sd x 5% Sd x 15% Sd x 25% Sd x 30% Maka akan diperoleh PPh 21 terutang Rp. ….. (Dipotong oleh perusahaan) 7

7.")

10

PENGHASILAN TIDAK KENA PAJAK (PTKP)

Diri Pribadi WP OP Rp /th Tambahan status kawin Rp /th Tanggungan (max 3) Rp /th yang menjadi tanggungan : - anak kandung, anak tiri, anak angkat - orang tua, mertua Beberapa istilah dalam PTKP : TK/- , K/0, K/1, K/2, K/3 , TK/1, TK/2, TK/3 PH = Pisah Harta HB = Hidup Berpisah 8

Rp /th. yang menjadi tanggungan : - anak kandung, anak tiri, anak angkat. - orang tua, mertua. Beberapa istilah dalam PTKP : TK/- , K/0, K/1, K/2, K/3 , TK/1, TK/2, TK/3. PH = Pisah Harta. HB = Hidup Berpisah. 8.")

11

PENGHASILAN TIDAK KENA PAJAK (PTKP)

Contoh : - Tn. Boy status bujangan, maka PTKP-nya adalah sebesar Rp (diri pribadi) - Tn. Roy status bujangan, menanggung orang tuanya yang tidak berpenghasilan. maka PTKP-nya TK/2 pribadi + 2 tanggungan = Rp (2 x Rp ) = Rp - Tn. Budi, status menikah dan memiliki 3 anak maka PTKP-nya adalah K/3 pribadi + kawin + 3 anak = = Rp 9

- Tn. Roy status bujangan, menanggung orang tuanya yang tidak berpenghasilan. maka PTKP-nya TK/2. pribadi + 2 tanggungan = Rp (2 x Rp ) = Rp Tn. Budi, status menikah dan memiliki 3 anak. maka PTKP-nya adalah K/3. pribadi + kawin + 3 anak = = Rp")

12

PTKP untuk Wanita Contoh : - Nn. Rini status lajang, maka PTKP-nya adalah sebesar Rp (diri pribadi) - Ny. Mayang status lajang, menanggung 1 anak angkat. maka PTKP-nya TK/1 pribadi + 1 tanggungan = Rp Rp ) = Rp Ny. Maia pegawai tetap di PT. ABC, status menikah dan memiliki 3 anak, Suami Ny. Maia adalah seorang PNS maka PTKP Ny. Maia untuk penghitungan PPh 21 di PT. ABC adalah TK/0 = Rp (PTKP K/3 adalah untuk penghitungan PPh 21 di tempat kerja suaminya.) 10

- Ny. Mayang status lajang, menanggung 1 anak angkat. maka PTKP-nya TK/1 pribadi + 1 tanggungan = Rp Rp ) = Rp Ny. Maia pegawai tetap di PT. ABC, status menikah dan memiliki 3 anak, Suami Ny. Maia adalah seorang PNS maka PTKP Ny. Maia untuk penghitungan PPh 21 di PT. ABC adalah TK/0 = Rp (PTKP K/3 adalah untuk penghitungan PPh 21 di tempat kerja suaminya.) 10.")

13

CONTOH PENGHITUNGAN PPH PASAL 21

Tn. Andra (K/1) NPWP adalah pegawai tetap PT. Sempurna Jaya /NPWP Berikut adalah penghasilan yang diterima untuk tahun 2007 Gaji pokok Rp /tahun Tunj. Beras Rp /tahun Premi Ass. Kec.Kerja Rp /tahun Bonus tahunan Rp Iuran pensiun dibayar sendiri Rp /tahun Maka PPh pasal 21 Tn. Andra untuk tahun 2009 dihitung sbb : 11

NPWP adalah pegawai tetap PT. Sempurna Jaya /NPWP Berikut adalah penghasilan yang diterima untuk tahun 2007 Gaji pokok Rp /tahun Tunj. Beras Rp /tahun Premi Ass. Kec.Kerja Rp /tahun Bonus tahunan Rp Iuran pensiun dibayar sendiri Rp /tahun Maka PPh pasal 21 Tn. Andra untuk tahun 2009 dihitung sbb : 11.")

14

Penghitungan PPh 21 Tn. Andra

Ph setahun gaji pokok Tunj. Beras Premi Asuransi Kecelakaan Bonus + Jumlah Penghasilan Bruto Pengurang : Biaya Jabatan ( ) 5% x = Iuran Pensiun ( ) Jumlah Penghasilan Netto PTKP (K/1) ( ) Penghasilan Kena Pajak Kalikan dengan tarif PPh : 5% x = PPh 21 terutang selama setahun Tn. Andra adalah Rp (Dipotong PT. S.J) 12

5% x = Iuran Pensiun. ( ) Jumlah Penghasilan Netto PTKP (K/1) ( ) Penghasilan Kena Pajak Kalikan dengan tarif PPh : 5% x = PPh 21 terutang selama setahun Tn. Andra adalah Rp (Dipotong PT. S.J) 12.")

15

Pelaporan SPT Wajib Pajak Orang Pribadi (WP OP) pegawai, PPh pasal 21 setiap bulan-nya telah dipotong dan langsung disetorkan ke kas negara (Bank Persepsi/kantor pos) oleh perusahaan. Oleh karena itu WP OP Pegawai tidak memiliki kewajiban lapor spt bulanan. WP OP Pegawai wajib melaporkan seluruh penghasilan yang diterimanya selama setahun dan memperhitungkan pajak-pajak yang telah dipotong oleh pihak ketiga setiap tahunnya melalui SPT PPh Tahunan (1770S atau 1770 SS). 13

pegawai, PPh pasal 21 setiap bulan-nya telah dipotong dan langsung disetorkan ke kas negara (Bank Persepsi/kantor pos) oleh perusahaan. Oleh karena itu WP OP Pegawai tidak memiliki kewajiban lapor spt bulanan. WP OP Pegawai wajib melaporkan seluruh penghasilan yang diterimanya selama setahun dan memperhitungkan pajak-pajak yang telah dipotong oleh pihak ketiga setiap tahunnya melalui SPT PPh Tahunan (1770S atau 1770 SS). 13.")

16

Pelaporan SPT tahunan Tn. Andra

Tn. Andra adalah pegawai tetap PT. Sempurna Jaya, berpenghasilan bruto Rp /tahun. Maka dia berkewajiban melaporkan SPT Tahunan form 1770 S karena penghasilan bruto setahun lebih dari Rp Bukti potong PPh pasal 21 untuk pegawai tetap dari perusahaan adalah form 1721 A1. Form ini diperlukan untuk melakukan pengisian SPT 1770 S. Tn. Andra segera melakukan pengisian SPT 1770 S setelah mendapatkan form 1721 A1 dari PT. Sempurna Jaya. Setelah diisi dan ditandatangani, SPT 1770 S tahun 2009 disampaikan ke KPP paling lambat tanggal 31 Maret 2010. Penyampaian SPT 1770 S dapat disampaikan langsung ke KPP, melalui pos tercatat atau Drop Box. 14

17

Pengisian SPT 1770 S Tn. Andra hanya menerima penghasilan sebagai pegawai PT. Sempurna Jaya, telah menerima form 1721 A1 dari PT. Sempurna Jaya (terlampir) Maka penghitungan PPh terutang di SPT 1770 S adalah sbb : Penghasilan netto dari pekerjaan Rp Ph netto Dalam Negeri lainnya Rp Ph netto dari Luar Negeri Rp Jumlah Penghasilan Netto Rp PTKP (K/1) Rp _ Penghasilan kena pajak Rp PPh Terutang Rp PPh yang telah dipotong pihak ke-3 Rp _ PPh yang harus dibayar sendiri PPh yang dibayar sendiri Rp PPh Kurang/Lebih Bayar 15

Maka penghitungan PPh terutang di SPT 1770 S adalah sbb : Penghasilan netto dari pekerjaan Rp Ph netto Dalam Negeri lainnya Rp. 0. Ph netto dari Luar Negeri Rp. 0 + Jumlah Penghasilan Netto Rp PTKP (K/1) Rp _. Penghasilan kena pajak Rp PPh Terutang Rp PPh yang telah dipotong pihak ke-3 Rp _. PPh yang harus dibayar sendiri 0. PPh yang dibayar sendiri Rp. 0. PPh Kurang/Lebih Bayar")

18

DAFTAR HARTA DAN KEWAJIBAN

Formulir ini digunakan untuk melaporkan setiap harta dan kewajiban/utang pada akhir tahun pajak yang dimiliki Wajib Pajak sendiri, isteri, anak/anak angkat yang belum dewasa, kecuali harta dan kewajiban yang dimiliki : 1. Isteri yang telah hidup berpisah; 2. Isteri menikah yang melakukan perjanjian pemisahan harta dan penghasilan, Yang harus dilaporkan dalam SPT Tahunan PPh isteri sendiri. 16

19

AYAT-AYAT CINTA CERITA ROMANSA PAJAK KITA MEMBANGUN BANGSA

POHON BONSAI TERLIHAT BERSIH SELESAI DAN TERIMA KASIH

Presentasi serupa

>")

Penghasilan Tidak Kena Pajak per tahun diberikan paling sedikit sebesar : a. Rp.15.840.000,-- untuk diri Wajib Pajak orang.>")

perhitungan M-4>")

perhitungan M-4>")

>")