Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

MANAJEMEN KEUANGAN WA FB: Wardoyo HP Wardoyo

2

Time Value of Money

3

Pendahuluan Tujuan Keuangan: Kebebasan Keuangan (berhasil, aman, kaya, bahagia) Alat dalam perencanaan keuangan: konsep nilai waktu uang

Alat dalam perencanaan keuangan: konsep nilai waktu uang.")

4

Konsep nilai waktu uang:

Uang yang diterima sekarang nilainya lebih besar daripada uang yang diterima di masa mendatang. Lebih awal uang anda menghasilkan bunga, lebih cepat bunga tersebut menghasilkan bunga. Mengapa?

5

Interest and Compound Interest

Bunga (Interest) – adalah suatu hasil yang diterima dari uang yang diinvestasikannya. Compound interest – adalah bunga yang diterima dari investasi yang berasal bunga suatu investasi sebelumnya.

– adalah suatu hasil yang diterima dari uang yang diinvestasikannya. Compound interest – adalah bunga yang diterima dari investasi yang berasal bunga suatu investasi sebelumnya.")

6

Jenis-jenis Penghitungan:

Future Value of a Single Sum Present Value of a Single Sum Future Value of an Annuity Present Value of an Annuity

7

Persamaan Nilai Mendatang (Future Value of a single sum)

Berapa nilai masa depan uang yang anda tabung atau investasikan hari ini akan tergantung pada: Besarnya dana yang anda tabungkan Tingkat suku bunga atau return dari tabungan anda Lamanya dana tersebut akan ditabungkan FVn = PV(1 + i)n FV = Nilai mendatang dari investasi pada akhir tahun ke-n i = tingkat bunga tahunan PV = nilai sekarang dari sejumlah uang yang diinvestasikan Persamaan ini dipergunakan untuk menghitung nilai dari sebuah investasi pada titik waktu di masa mendatang. Rp ... Rp .... Rp .... Rp .... t = 0 t = n PV FV

n. FV = Nilai mendatang dari investasi pada akhir tahun ke-n. i = tingkat bunga tahunan. PV = nilai sekarang dari sejumlah uang yang diinvestasikan. Persamaan ini dipergunakan untuk menghitung nilai dari sebuah investasi pada titik waktu di masa mendatang. Rp ... Rp .... Rp .... Rp .... t = 0. t = n. PV. FV.")

8

Periode Pelipatgandaan (Compounding Period)

Definisi – periode waktu penghitungan bunga dari suatu investasi Contohnya – harian, bulanan, atau tahunan Makin sering (cepat), semakin besar bunga yang diperoleh

, semakin besar bunga yang diperoleh.")

9

Contoh: PV = Rp i = 10% n = 5 tahun FV5 = x (1+0.1)5 = x = TAHUNAN PV = Rp i = 10% n = 5 tahun FV5 = x (1+(0.1/12))5x12 = x = BULANAN

)5x12. = x = BULANAN.")

10

Investasi Berulang – Bagaimana memperoleh bunga dari bunga

Future-value interest factor (FVIFi,n) adalah nilai yang digunakan sebagai pengali untuk menghitung jumlah uang dikemudian hari, dan merupakan pengganti dari (1 + i)n yang ada dalam persamaan. Rumus FVn = PV(1 + i)n FVn = PV (FVIFi,n)

adalah nilai yang digunakan sebagai pengali untuk menghitung jumlah uang dikemudian hari, dan merupakan pengganti dari (1 + i)n yang ada dalam persamaan. Rumus. FVn = PV(1 + i)n. FVn = PV (FVIFi,n)")

11

Nilai Uang untuk Biaya Pernikahan

Pada tahun 2008, rata-rata biaya pernikahan adalah Rp 19,104,000. Dengan asumsi, tingkat inflasi 4%. Berapa biaya pernikahan pada tahun 2028? FVn = PV (FVIFi,n) FVn = PV (1 + i)n FV20 = PV ( )20 FV30 = 19,104,000 ( ) FV30 = 41,859,156

FVn = PV (1 + i)n. FV20 = PV ( )20. FV30 = 19,104,000 ( ) FV30 = 41,859,156.")

12

Bunga Compound dengan periode bukan tahunan

Lamanya periode berlipat-ganda (compounding) dan bunga tahunan efektif akan berhubungan terbalik; sehingga semakin pendek periode compounding, semakin cepat investasi tumbuh.

dan bunga tahunan efektif akan berhubungan terbalik; sehingga semakin pendek periode compounding, semakin cepat investasi tumbuh.")

13

Bunga Compound dengan periode bukan tahunan (lanjutan)

Tingkat bunga tahunan efektif = jumlah bunga yang diterima tahunan jumlah uang yang diinvestasikan Contoh – harian, mingguan, bulanan, dan semesteran (enam bulanan)

")

14

Contoh: PV = Rp i = 10% n = 1 tahun FV5 = x (1+0.1)1 = x 1.10 = TAHUNAN Tingkat bunga tahunan efektif = 10% PV = Rp i = 10% n = 1 tahun FV5 = x (1+(0.1/12))12 = x = Tingkat bunga tahunan efektif = 10.5% BULANAN

)12. = x = Tingkat bunga tahunan. efektif = 10.5% BULANAN.")

15

Compounding and the Power of Time

Dalam jangka panjang, uang yang ditabungkan sekarang bernilai lebih dibanding dengan uang yang ditabungkan kemudian. MENABUNG atau BERINVESTASI SEDINI MUNGKIN

16

Nilai Sekarang (Present Value)

Tingkat bunga diskonto (the discount rate) atau bunga yang dipergunakan untuk menghitung nilai sekarang dari nilai yang ditetapkan dimasa mendatang.

atau bunga yang dipergunakan untuk menghitung nilai sekarang dari nilai yang ditetapkan dimasa mendatang.")

17

Persamaan Nilai Sekarang (Present Value)

Persamaan awal: FVn = PV(1 + i)n PV = FVn (1/ (1 + i)n PV = FVn (PVIFi,n) PV = nilai sekarang dari sejumlah uang di masa mendatang FVn = nilai investasi pada akhir tahun ke-n PVIFi,n = the present value interest factor Persamaan ini digunakan untuk menentukan berapa nilai sekarang dari sejumlah uang dimasa mendatang).

n. PV = FVn (1/ (1 + i)n. PV = FVn (PVIFi,n) PV = nilai sekarang dari sejumlah uang di masa mendatang. FVn = nilai investasi pada akhir tahun ke-n. PVIFi,n = the present value interest factor. Persamaan ini digunakan untuk menentukan berapa nilai sekarang dari sejumlah uang dimasa mendatang).")

18

Penghitungan Nilai Sekarang: Contoh

Jika dijanjikan mendapat uang sebesar $500,000 pada waktu 40 tahun mendatang, dengan asumsi bunga 6%, berapa nilai sekarang dari uang yang dijanjikan? PV = FVn (PVIFi,n) PV = $500,000 (PVIF6%, 40 yr) PV = $500,000 (.097) PV = $48,500

PV = $500,000 (PVIF6%, 40 yr) PV = $500,000 (.097) PV = $48,500.")

19

Anuitas Definisi – nilai uang pada akhir periode waktu dari serangkaian pembayaran dalam jumlah yang sama selama periode waktu tertentu. Contohnya – premi asuransi jiwa, pembayaran hadiah lotre, pembayaran dana pensiun.

20

Anuitas Compound Definisi – pembayaran dengan jumlah uang yang sama pada akhir setiap periode selama periode tertentu dan memungkinkan uang tersebut berbunga Contoh – menabung Rp 50,000 setiap bulan untuk membeli stereo baru pada dua tahun mendatang Dengan memungkinkan uang itu memperoleh bunga dan bunga compound, uang Rp 50,000 pertama, pada akhir tahun kedua (asumsi bunga 8% pertahun), maka nilainya adalah Rp 50,000 ( )2 = Rp 58,320

, maka nilainya adalah Rp 50,000 ( )2 = Rp 58,320.")

21

Persamaan Nilai Mendatang dari Anuitas

FVn = PMT (FVIFAi,n) FVn = nilai mendatang, dalam rupiah sekarang, dari sejumlah uang PMT = pembayaran yang dibuat pada akhir setiap periode FVIFAi,n = the future-value interest factor for an annuity

FVn = nilai mendatang, dalam rupiah sekarang, dari sejumlah uang. PMT = pembayaran yang dibuat pada akhir setiap periode. FVIFAi,n = the future-value interest factor for an annuity.")

22

Anuitas Anuitas: serangkaian pembayaran dalam jumlah uang yang sama yang terlihat pada akhir periode waktu tertentu. 1 2 3 4

23

Contoh Anuitas: Jika kamu membeli obligasi, kamu akan mendapat kupon pembayaran bunga selama periode obligasi. Jika kami meminjam uang untuk membeli rumah atau mobil, kamu harus membayar cicilan dalam jumlah yang sama.

24

Future Value - annuity If you invest $1,000 at the end of the next 3 years, at 8%, how much would you have after 3 years?

25

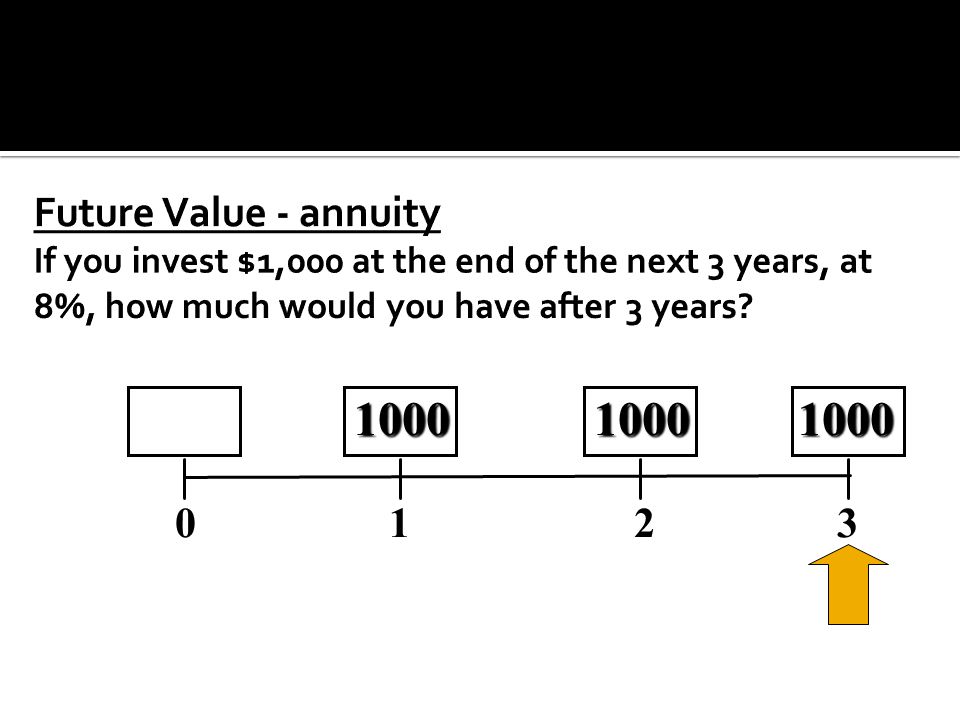

Future Value - annuity If you invest $1,000 at the end of the next 3 years, at 8%, how much would you have after 3 years?

26

Future Value - annuity If you invest $1,000 at the end of the next 3 years, at 8%, how much would you have after 3 years? Mathematical Solution: FV = PMT (FVIFA i, n ) FV = 1,000 (FVIFA .08, 3 ) (use FVIFA table, or)

FV = 1,000 (FVIFA .08, 3 ) (use FVIFA table, or)")

27

Nilai mendatang – annuitas Jika kita menginvestasikan Rp 1 jt pada akhir tahun selama 3 tahun dengan bunga 8%, berapa besar jumlah uang setelah akhir periode 3 tahun? Mathematical Solution: FV = PMT (FVIFA i, n ) FV = 1 jt (FVIFA .08, 3 ) (use FVIFA table, or) FV = PMT (1 + i)n - 1 i

FV = 1 jt (FVIFA .08, 3 ) (use FVIFA table, or) FV = PMT (1 + i)n - 1 i")

28

Future Value - annuity If you invest $1,000 at the end of the next 3 years, at 8%, how much would you have after 3 years? Mathematical Solution: FV = PMT (FVIFA i, n ) FV = 1 juta (FVIFA .08, 3 ) (use FVIFA table, or) FV = PMT (1 + i)n - 1 i FV = 1 jt (1.08)3 - 1 = Rp 3,246,

FV = 1 juta (FVIFA .08, 3 ) (use FVIFA table, or) FV = PMT (1 + i)n - 1 i FV = 1 jt (1.08)3 - 1 = Rp 3,246,")

29

Calculating the Future Value of an Annuity: Educational Savings

Assuming $2000 annual contributions with 9% return, how much will educational savings be worth in 30 years? FVn = PMT (FVIFA i, n) FV30 = $2000 (FVIFA 9%,30 yr) FV30 = $2000 ( ) FV30 = $272,616

FV30 = $2000 (FVIFA 9%,30 yr) FV30 = $2000 ( ) FV30 = $272,616.")

30

Present Value of an Annuity Equation

PVn = PMT (PVIFAi,n) PVn = the present value, in today’s dollars, of a sum of money PMT = the payment to be made at the end of each time period PVIFAi,n = the present-value interest factor for an annuity

PVn = the present value, in today’s dollars, of a sum of money. PMT = the payment to be made at the end of each time period. PVIFAi,n = the present-value interest factor for an annuity.")

31

Present Value of an Annuity Equation (cont’d)

Persamaan ini digunakan untuk menentukan nilai kini pembayaran masa depan , seperti dana pensiun atau manfaat asuransi.

32

Present Value - annuity What is the PV of $1,000 at the end of each of the next 3 years, if the opportunity cost is 8%?

33

Present Value - annuity Berapa PV dari $ 1

Present Value - annuity Berapa PV dari $ pada akhir masing-masing 3 tahun ke depan, jika biaya kesempatan adalah 8%?

34

Present Value - annuity Berapa PV dari $ 1

Present Value - annuity Berapa PV dari $ pada akhir masing-masing 3 tahun ke depan, jika biaya kesempatan adalah 8%?

35

Present Value - annuity Berapa PV dari $ 1

Present Value - annuity Berapa PV dari $ pada akhir masing-masing 3 tahun ke depan, jika biaya kesempatan adalah 8%? Mathematical Solution: PV = PMT (PVIFA i, n ) PV = 1,000 (PVIFA .08, 3 ) (use PVIFA table, or)

PV = 1,000 (PVIFA .08, 3 ) (use PVIFA table, or)")

36

Present Value - annuity What is the PV of $1,000 at the end of each of the next 3 years, if the opportunity cost is 8%? Mathematical Solution: PV = PMT (PVIFA i, n ) PV = 1,000 (PVIFA .08, 3 ) (use PVIFA table, or) 1 PV = PMT 1 - (1 + i)n i

PV = 1,000 (PVIFA .08, 3 ) (use PVIFA table, or) 1 PV = PMT 1 - (1 + i)n i")

37

Present Value - annuity What is the PV of $1,000 at the end of each of the next 3 years, if the opportunity cost is 8%? Mathematical Solution: PV = PMT (PVIFA i, n ) PV = 1,000 (PVIFA .08, 3 ) (use PVIFA table, or) 1 PV = PMT 1 - (1 + i)n i PV = (1.08 )3 = $2,

PV = 1,000 (PVIFA .08, 3 ) (use PVIFA table, or) 1 PV = PMT 1 - (1 + i)n i PV = (1.08 )3 = $2,")

38

Calculating Present Value of an Annuity: Now or Wait?

Berapakah nilai sekarang dari 25 pembayaran tahunan sebesar $ yang ditawarkan kepada mantan istri, dengan asumsi tingkat diskonto 5%? PV = PMT (PVIFA i,n) PV = $50,000 (PVIFA 5%, 25) PV = $50,000 (14.094) PV = $704,700

PV = $50,000 (PVIFA 5%, 25) PV = $50,000 (14.094) PV = $704,700.")

39

Amortized Loans Definition -- pinjaman yang dilunasi secara angsuran periodik besarnya sama Dengan pinjaman diamortisasi penurunan pembayaran bunga sebagai penurunan saldo pokok pinjaman Anda; Oleh karena itu, dengan setiap pembayaran Anda akan membayar jumlah yang meningkat terhadap pokok pinjaman. Examples -- car loans or home mortgages

40

Buying a Car With Four Easy Annual Installments

Berapa pembayaran tahunan untuk membayar $ pada 15% bunga selama 4th? PV = PMT(PVIFA i%,n yr) $6,000 = PMT (PVIFA 15%, 4 yr) $6,000 = PMT (2.855) $2, = PMT

$6,000 = PMT (PVIFA 15%, 4 yr) $6,000 = PMT (2.855) $2, = PMT.")

41

Cara yang umum di Indonesia:

Harga mobil = 180 juta Dp 10% Bunga 10% Tenor 3 tahun nilai kredit = 180 jt – 18 jt = 162 jt Total kredit = 162 jt + 30% x 162 jt = jt Cicilannya = jt / 36 = 5.85 jt per bulan Pembayaran 1 = 18 jt jt + assuransi + provisi

Presentasi serupa

>")

>")

>")

>")

>")

PT FGH MEMBELI SELEMBAR OBLIGIGASI DENGAN NILAAI TUNAI RP.20 JT JANGKA WAKTU 5 TAHUN DAN TINGKAT.>")

>")