Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

14 Manajemen Keuangan Agribisnis: CAPITAL BUDGETING MODUL

Dina Novia P, SP.,MSi. Lab.of Agribusiness Analysis and Management Faculty of Agriculture, Universitas Brawijaya

2

Capital Budgeting Keseluruhan proses dalam perencanaan dan pengambilan keputusan mengenai pengeluaran dana, jangka waktu pengembalian dana tersebut melebihi satu tahun (Suratiyah, 2006) Menurut Tandelilin (2001), tujuan investasi adalah untuk : Menghasilkan sejumlah uang Untuk mendapat kehidupan yang lebih layak / baik dimasa yang akan datang.

Menurut Tandelilin (2001), tujuan investasi adalah untuk : Menghasilkan sejumlah uang. Untuk mendapat kehidupan yang lebih layak / baik dimasa yang akan datang.")

3

Aspek Penting dalam Capital Budgeting

1. Gunakan Selalu Cash Flow Cash flow dan laba akuntansi mempunyai karakteristik yang sangat berbeda. Laba akuntansi baru dapat direalisasikan ketika diterima di kemudian hari, sementara arus kas benar-benar merupakan kas yang sudah diterima di tangan kita dan siap untuk diinvestasikan kembali. 2. Think Incrementally Berusaha untuk selalu think incrementally, bagaimana tambahan yang dihasilkan oleh suatu proyek terhadap kondisi yang ada sekarang? Apakah dengan mengambil proyek yang satu ini akan menghasilkan tambahan yang menguntungkan, ataukah justru lebih menguntungkan jika tidak melakukan apapun? 3. PerhitungkanOpportunity Cost Opportunity cost adalah nilai ekonomis yang hilang ketika seseorang memilih suatu alternative dibandingkan dengan alternative lainnya.

4

4. Sunk Cost Tidak Masuk Perhitungan Sunk cost adalah biaya yang sudah terjadi di masa lalu dan tidak akan muncul lagi dari suatu proyek atau investasi baru. Oleh karena itu, menjadi tidak relevan untuk memperhitungkan sunk cost dalam suatu analisa capital budgeting, karena biayanya sudah terjadi sementara keputusan investasi yang diambil baru akan terjadi di masa depan. 5.Konsekuensi proyek Arahkan fokus Anda juga kepada implikasi-implikasi yang dihasilkan dari keputusan proyek yang Anda ambil.

5

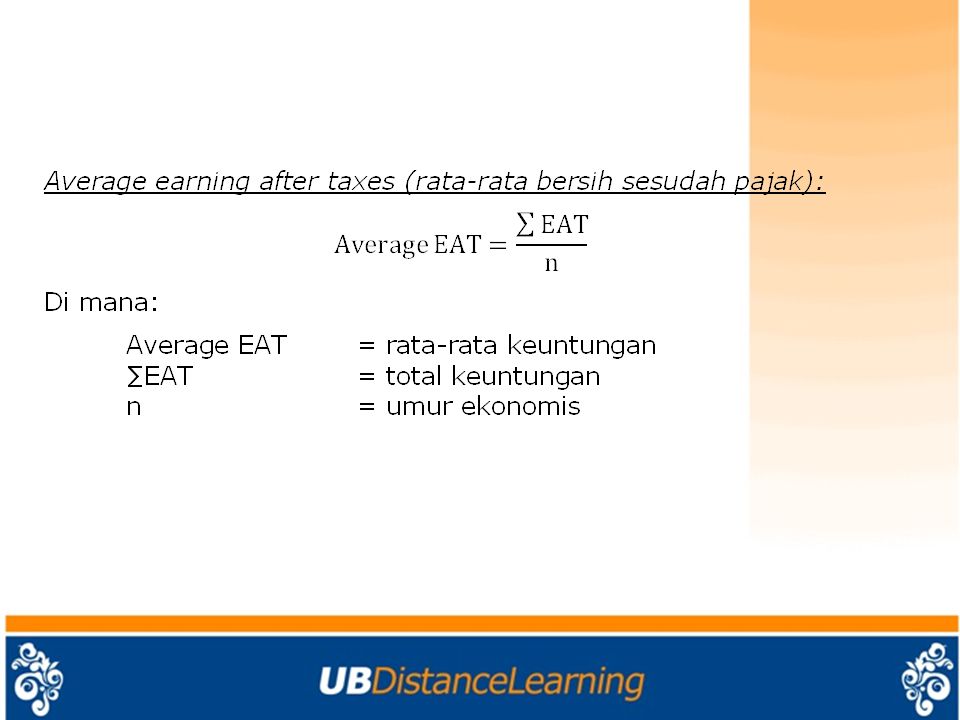

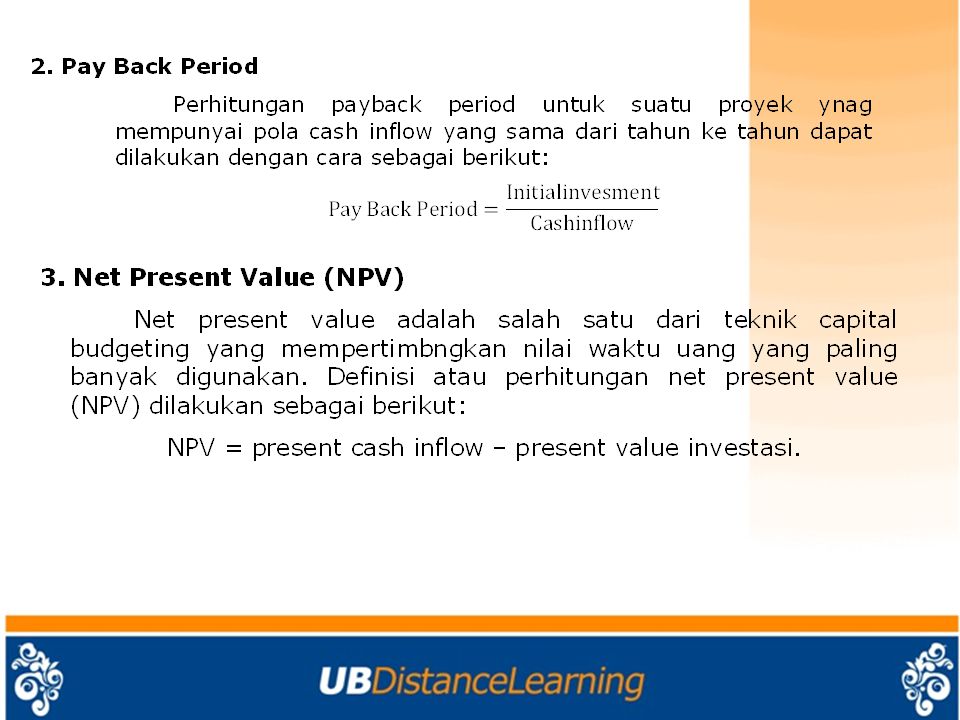

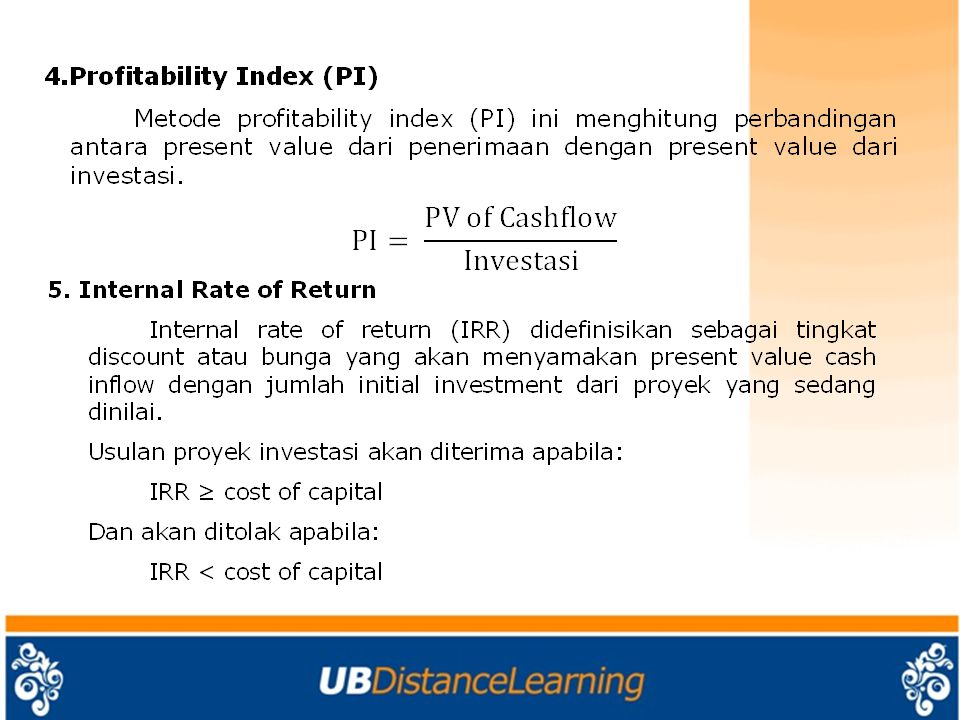

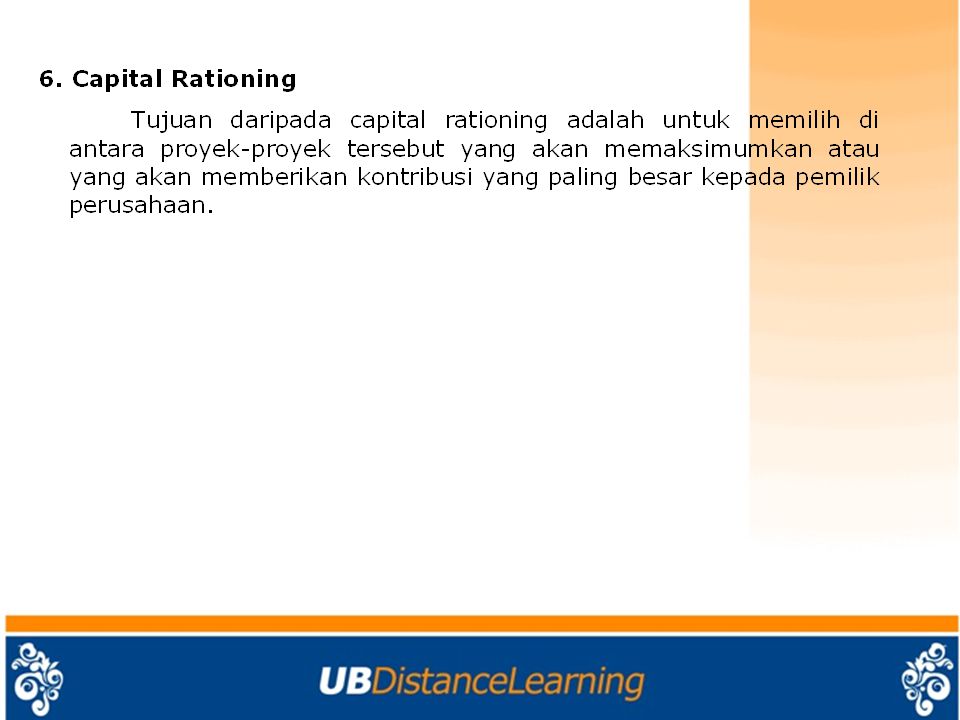

Metode dalam Capital Budgeting

9

Perbandingan Antara Teknik NPV dan IRR

NPV mengasumsikan bahwa cash inflow yang diterima diinvestasikan kembali pada tingkat cost of capital atau discount rate minimum yang digunakan dalam perhitungan sebelumnya IRR mengasumsikan bahwa cash inflow yang diterima diinvestasikan kembali pada tingkat discount sebesar IRR.

10

Teknik Mana yang Lebih Baik: NPV Ataukah IRR?

NPV mengasumsikan bahwa cash inflow yang sudah diterima sebelum berakhirnya umur proyek, diinvestasikan lagi pada tingkat discount sebesar cost of capital perusahaan, sementara teknik IRR mengasumsikanbahwa investasikembali tersebut dilakukan pada tingkat IRR di mana hal ini seringkali tidak realistis. Bukanlah suatu hal yang tidak biasa terjadi dalam pola cash flow yang non konvensional di mana suatu proyek memiliki leih dari satu IRR. IRR yang lebih dari satu ini disebabkan karena aspek matematik dalam perhitungan-perhitungan yang dilakukan, (pembahasan mengenai proyek yang mempunyai lebih dari satu IRR tidak akan dibahas dalam bku ini). Dalam keadaan-keadaan tertentu, mungkin saja suatu proyek tidak mempunyai IRR.

. Dalam keadaan-keadaan tertentu, mungkin saja suatu proyek tidak mempunyai IRR.")

Presentasi serupa