Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Pengajar Suwardi, Ak., M.M., B.K.P Sapto Windi Argo, S.E., B.K.P

Mata Kuliah Taxation Pengajar Suwardi, Ak., M.M., B.K.P Sapto Windi Argo, S.E., B.K.P

2

Output Memahami pengetahuan tentang perpajakan

Dapat menerapkanan pemahaman perpajakan dengan praktik (pengisian formulir-formulir pajak) Mengetahui up date perpajakan yang selalu berkembang dan dinamis

Mengetahui up date perpajakan yang selalu berkembang dan dinamis.")

3

METODE PERKULIAHAN Sistem penyampaian kuliah perpajakan dipadukan mulai dengan teori, hitungan, dan praktek pengisian formulir pajak. Quiz dilaksanakan per pokok bahasan untuk mereview materi yang telah dibahas dengan waktu 15 menit. 2 (dua) kali sebelum UTS dan 2 (dua) kali sebelum UAS. Ujian Tengah Semester : 30% Ujian Akhir Semester : 40% Quiz 4X : 10% Diskusi & Presentasi : 10% Kehadiran/absensi : 10%

kali sebelum UTS dan 2 (dua) kali sebelum UAS. Ujian Tengah Semester : 30% Ujian Akhir Semester : 40% Quiz 4X : 10% Diskusi & Presentasi : 10% Kehadiran/absensi : 10%")

4

Bahan Kuliah Buku I Pajak Terapan Brevet A&B, Teguh Hadi Wardoyo & Sapto Windi Argo by TaxSys 2010 Buku II Pajak Terapan Brevet A&B, Teguh Hadi Wardoyo & Sapto Windi Argo by TaxSys 2010 Susunan Dalam Satu Naskah Undang-Undang Perpajakan, By TaxSys 2010 Bahan yang diberikan saat perkuliahan

5

Lain-lain Diperkenankan menggunakan lap top saat di kelas hanya untuk kegiatan mencatat Komputer dalam keadaan off line Melanggar tidak akan ditegur namun akan di- record dalam catatan dosen Peserta yang aktif bertanya akan ada “point tersendiri”

6

Gaji,Upah, honor Barang/Jasa Setor Lapor Sesi 4,5,6 Sesi 1,2,3

Orang Pribadi

7

Pendapatan Piutang Hutang HPP Supplier DN & LN Customer DN & LN

Sales, PPN Keluaran, Pembelian Jasa PPh 23/4(2)/22 Supplier DN & LN BANK Customer DN & LN PPN Masukan PPh (Kredit Pajak) Pinjaman Bunga Bagian Akuntansi Kreditur Gaji/Upah PPh 21 Setor Modal Laba Komersil Pemegang Saham Karyawan/ Buruh Koreksi fiskal Laba Fiskal Bagi Laba (dividen) PPh 23 SPT

/22. Supplier DN & LN. BANK. Customer DN & LN. PPN Masukan. PPh 23 (Kredit Pajak) Pinjaman. Bunga. Bagian Akuntansi. Kreditur. Gaji/Upah. PPh 21. Setor Modal. Laba Komersil. Pemegang Saham. Karyawan/ Buruh. Koreksi fiskal. Laba Fiskal. Bagi Laba (dividen) PPh 23. SPT.")

8

Pembedaan Hukum Pajak HUKUM PAJAK HUKUM FORMAL HUKUM MATERIAL UU KUP

UU PPSP UU PP UU PPh UU PPN/PPn BM UU PBB UU BPHTB UU Bea Meterai UU PDRD

9

PERPAJAKAN DI INDONESIA

Sistem Pemungutan Pajak Self Assessment System Official Assessment 1983 1983 Wewenang untuk menentukan besarnya pajak yang terhutang ada pada pihak aparat pajak. Wajib pajak bersifat pasif. Hutang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak oleh aparat pajak. pajak yang terhutang ada pada wajib pajak sendiri. Wajib pajak aktif. Pihak aparat perpajakan tidak ikut campur melainkan hanya mengawasi. Withholding system kewenangan untuk menentukan besarnya pajak terhutang ada pada pihak ketiga yang bukan wajib pajak dan bukan aparat pajak

10

SISTEM PEMUNGUTAN PAJAK

Pajak Dipungut Oleh Negara : 1. Self Assessment System WP Dituntut Utk Aktif : 1.1. Mendaftar/Melapor Usaha NPWP/PKP 1.2. Menghitung Pajak ----- Pajak Terutang 1.3. Memperhitungkan Pajak --> Kredit Pajak 1.4. Membayar/Menyetor Pajak -> SSP 1.5. Melapor Pajak > SPT 1.6. Mem-file Dokumen Terkait Dengan Perpajakan

11

Pajak itu apa sih sebenarnya? T’rus, kenapa saya harus bayar pajak?

12

PEMAHAMAN PAJAK INDONESIA

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar- besarnya kemakmuran rakyat (Pasal 1 UU KUP).

.")

13

Fungsi Pajak Fungsi Anggaran Fungsi Mengatur / Regulasi

Pajak digunakan untuk membiayai keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Fungsi Mengatur / Regulasi Pajak digunakan sebagai pengendali masalah konsumsi maupun produksi untuk melindungi kepentingan atau memberikan suatu insentif bagi kegiatan usaha dalam negeri.

14

PEMAHAMAN PAJAK INDONESIA

APBN NEGARA ????? PAJAK MENYUMBANG ....% : (Th. 2009) (Th. 2010) PAJAK SEHARI

(Th. 2010) PAJAK SEHARI")

15

Transportasi masal Penanggulan Bencana Kelestarian Pendidikan

Dana Alokasi Umum Posyandu, Imunisasi Fasilitas & Infrastruktur Subsidi Pangan & BBM APBN YANG SEBAGIAN BESAR DARI PAJAK DIGUNAKAN UNTUK MEMBIAYAI PENYELENGGARAAN PEMERINTAHAN & PEMBANGUNAN PEMILIHAN UMUM Pelayanan kesehatan Pertahanan & Keamanan Penegakan Hukum Transportasi masal Penanggulan Bencana Kelestarian Budaya Pendidikan Kelestarian LH

16

PEMAHAMAN PAJAK INDONESIA

JENIS-JENIS PAJAK : 1. Pajak Penghasilan (PPh) : 1.1. PPh Pasal 21/ PPh Pasal PPh Pasal 23/ PPh Pasal PPh Pasal 4 Ayat PPh Pasal 29

: 1.1. PPh Pasal 21/ PPh Pasal PPh Pasal 23/ PPh Pasal PPh Pasal 4 Ayat PPh Pasal 29")

17

PEMAHAMAN PAJAK INDONESIA

JENIS-JENIS PAJAK : 2. Pajak Pertambahan Nilai (PPN) & Pajak Penjualan Atas Barang Mewah (PPnBM) 3. Pajak Bumi & Bangunan (PBB) 4. Bea Perolehan Hak Atas Tanah/Bangunan (BPHTB) 5. Bea Meterai (BM) 1 s.d. 5 - Pajak Pusat.

& Pajak Penjualan Atas Barang Mewah (PPnBM) 3. Pajak Bumi & Bangunan (PBB) 4. Bea Perolehan Hak Atas Tanah/Bangunan (BPHTB) 5. Bea Meterai (BM) 1 s.d. 5 - Pajak Pusat.")

18

Wajib Pajak (Pasal 1 Angka 2 UU KUP)

“Orang pribadi yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan.” (Pasal 1 Angka 2 UU KUP)

")

19

WAJIB PAJAK (Psl.1 angka 2 UU KUP)

“Orang pribadi yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan.” Orang Pribadi Karyawan, apabila dalam suatu bulan memperoleh penghasilan melebihi PTKP setahun (Ps. 2 ayat (2) UU PPh jo. KEP-161/PJ./2001)

UU PPh. jo. KEP-161/PJ./2001)")

20

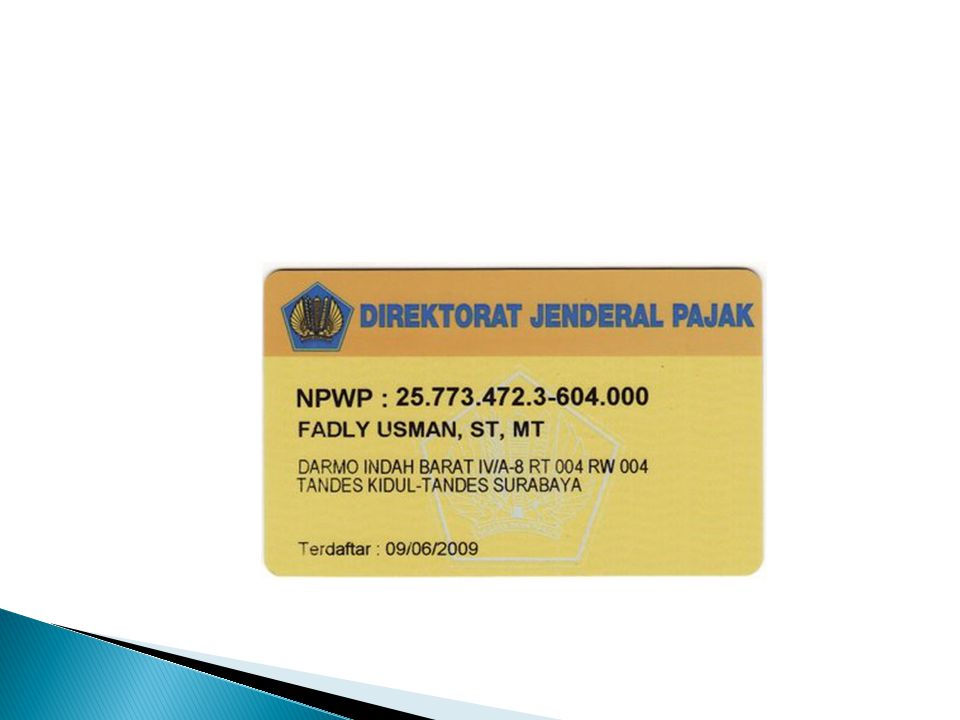

Nomor Pokok Wajib Pajak

Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. (Pasal 1 Angka 6 UU KUP)

")

21

FORMAT NPWP (& NPPKP) 07 . 234 . 567 . 8 - 051 . 000 Kode KPP Kode

Cabang Kode Wajib Pajak

23

Wajib mendaftarkan diri untuk memperoleh NPWP

WAJIB PAJAK KEWAJIBAN SUBJEKTIF KEWAJIBAN OBJEKTIF Wajib mendaftarkan diri untuk memperoleh NPWP

24

Kewajiban Mendaftarkan Diri

Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang- undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak. (Pasal 2 UU KUP)

")

25

Persyaratan Subyektif

Kewajiban pajak subjektif orang pribadi dimulai pada saat orang pribadi tersebut dilahirkan, berada, atau berniat untuk bertempat tinggal di Indonesia dan berakhirpad a saat meninggal dunia atau meninggalkan Indonesia untuk selama- lamanya. (Pasal 2A ayat 1 UU PPh)

")

26

PERATURAN PEMERINTAH REPUBLIK INDONESIA

NOMOR 80 TAHUN 2007 Setiap WP yang telah memenuhi persyaratan subjektif dan objektif WAJIB Daftar ke KPP Wilayah kerja WP NPWP Dapat daftar Pasal 2 wanita kawin hidup terpisah berdasarkan keputusan hakim/perjanjian pemisahan penghasilan dan harta wanita kawin memenuhi syarat subjektif & Objektif, tdk hidup terpisah, tdk pisah harta NPWP suami 26

27

JANGKA WAKTU PENDAFTARAN

Pasal 2 ayat (5) UU KUP Jo. Kep-161/PJ/2001 Wajib Pajak Orang Pribadi Paling lama pada akhir bulan berikutnya setelah bulan dengan jumlah penghasilan melebihi PTKP setahun Mendaftarkan diri untuk memperoleh NPWP

UU KUP Jo. Kep-161/PJ/2001. Wajib Pajak Orang Pribadi. Paling lama pada akhir bulan berikutnya setelah bulan dengan jumlah penghasilan melebihi PTKP setahun. Mendaftarkan diri untuk memperoleh NPWP.")

28

SANKSI PERPAJAKAN Sanksi Pidana Sanksi Administrasi

Pelanggaran karena kealpaan (Pasal 38 UU KUP) “Pidana kurungan paling lama 1 tahun dan atau denda paling tinggi dua kali jumlah pajak yang tidak atau kurang dibayar”. Sanksi Administrasi Denda Pasal 7 UU KUP : Rp.100 rb untuk SPT Masa dan Rp.100 rb untuk SPT Tahunan Sanksi Administrasi Bunga Pasal 13 (2) UU KUP : 2% sebulan dari jumlah pajak yang kurang dibayar Pelanggaran dengan sengaja (Pasal 39 UU KUP) “Pidana Penjara paling lama 6 tahun dan denda paling tinggi empat kali jumlah pajak yang tidak atau kurang dibayar”.

Pidana kurungan paling lama 1 tahun dan atau denda paling tinggi dua kali jumlah pajak yang tidak atau kurang dibayar . Sanksi Administrasi Denda Pasal 7 UU KUP : Rp.100 rb untuk SPT Masa dan Rp.100 rb untuk SPT Tahunan. Sanksi Administrasi Bunga Pasal 13 (2) UU KUP : 2% sebulan dari jumlah pajak yang kurang dibayar. Pelanggaran dengan sengaja (Pasal 39 UU KUP) Pidana Penjara paling lama 6 tahun dan denda paling tinggi empat kali jumlah pajak yang tidak atau kurang dibayar .")

29

Persyaratan Obyektif Persyaratan bagi subjek pajak yang menerima atau memperoleh penghasilan atau diwajibkan untuk melakukan pemotongan/pemungutan sesuai dengan ketentuan Undang-Undang Pajak Penghasilan 1984 dan perubahannya. (Penjelasan Pasal 2 UU KUP)

")

30

Kewajiban Mendaftarkan Diri

Wajib Pajak orang pribadi yang tidak menjalankan usaha atau tidak melakukan pekerjaan bebas, apabila jumlah penghasilannya sampai dengan suatu bulan yang disetahunkan telah melebihi Penghasilan Tidak Kena Pajak, wajib mendaftarkan diri untuk memperoleh NPWP paling lama pada akhir bulan berikutnya. (Bab II Pasal 3 ayat 2 PER-44/PJ/2008 – 20 Okt 2008)

")

31

NPWP bagi Wanita berstatus Kawin

Kewajiban mendaftarkan diri berlaku pula terhadap wanita kawin yang dikenai pajak secara terpisah karena hidup terpisah berdasarkan keputusan hakim atau dikehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta. Wanita kawin selain tersebut di atas dapat mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak atas namanya sendiri agar wanita kawin tersebut dapat melaksanakan hak dan memenuhi kewajiban perpajakannya terpisah dari hak dan kewajiban perpajakan suaminya. (Penjelasan Pasal 2 UU KUP)

")

32

Tata Cara Pendaftaran Mendaftarkan diri secara langsung dengan mendatangi Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal / kedudukan Wajib Pajak. Mendaftarkan diri melalui fasilitas e- Registration di website Direktorat Jenderal Pajak : Mendaftarkan secara tidak langsung melalui pemberi kerja. (PER-16/PJ/2007 – 25 Jan 2007)

")

33

Pendaftaran Langsung Persyaratan : Fotokopi KTP yang masih berlaku

Fotokopi Paspor dan KITAS bagi ekspatriat Surat Keterangan dari Pemberi Kerja Mengisi Formulir Pendaftaran Wajib Pajak

34

Pendaftaran Melalui Pemberi Kerja

Persyaratan : Fotokopi KTP yang masih berlaku Fotokopi Paspor dan KITAS bagi ekspatriat

35

Manfaat NPWP Insentif Tarif Pajak Penghasilan

Insentif Pembebasan Fiskal Luar Negeri Syarat Pengajuan Kredit Bank > Rp ,00. Syarat Pembelian Valas > US $ (PBI No 10 / 2008 tentang Pengaturan Pembelian Valas)

")

36

Kewajiban Perpajakan WP OP Karyawan

Melakukan pembayaran pajak terutang. Melaporkan Surat Pemberitahuan Pajak Tahunan WP Orang Pribadi (1770 S/SS). Wajib Pajak orang pribadi yang tidak menjalankan kegiatan usaha atau tidak melakukan pekerjaan bebas dikecualikan dari menyampaikan SPT Masa PPh 25. (183/PMK.03/2007).

. Wajib Pajak orang pribadi yang tidak menjalankan kegiatan usaha atau tidak melakukan pekerjaan bebas dikecualikan dari menyampaikan SPT Masa PPh 25. (183/PMK.03/2007).")

37

Jenis SPT Tahunan PPh. OP

Form 1770 SS Formulir ini diperuntukkan bagi Wajib Pajak yang tidak menjalankan kegiatan usaha atau tidak melakukan pekerjaan bebas dengan penghasilan maksimal Rp. 48 juta setahun. Form 1770 S Formulir ini diperuntukkan bagi Wajib Pajak yang tidak menjalankan kegiatan usaha atau tidak melakukan pekerjaan bebas dengan penghasilan diatas Rp. 48 juta setahun. Form 1770 Formulir ini diperuntukkan bagi Wajib Pajak yang menjalankan kegiatan usaha atau melakukan pekerjaan bebas.

38

Batas Waktu Penyampaian SPT

Batas waktu penyampaian Surat Pemberitahuan Tahunan Orang Pribadi, paling lambat 3 bulan setelah akhir Tahun Pajak. Wajib Pajak dapat memperpanjang jangka waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan untuk paling lama 2 (dua) bulan dengan cara menyampaikan pemberitahuan secara tertulis atau dengan cara lain kepada Direktur Jenderal Pajak yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan. (Pasal 3 dan 4 UU KUP 2007)

bulan dengan cara menyampaikan pemberitahuan secara tertulis atau dengan cara lain kepada Direktur Jenderal Pajak yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan. (Pasal 3 dan 4 UU KUP 2007)")

39

Sanksi Administrasi Terlambat / Tidak Lapor

Apabila SPT Tahunan PPh. Orang Pribadi tidak disampaikan dalam jangka waktu 3 bulan setelah akhir Tahun Pajak atau batas waktu perpanjangan penyampaian SPT Tahunan, maka dikenakan sanksi administrasi berupa denda sebesar Rp ,00. (Pasal 7 UU KUP)

")

40

Penghasilan Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun. (Pasal 4 UU PPh)

")

41

Pengenaan Pajak Penghasilan

UU Pajak Penghasilan menganut prinsip pemajakan atas penghasilan dalam pengertian yang luas, yaitu bahwa Pajak dikenakan atas setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak dari manapun asalnya yang dapat dipergunakan untuk konsumsi atau menambah kekayaan Wajib Pajak tersebut. Pengertian penghasilan dalam UU PPh. tidak memperhatikan adanya penghasilan dari sumber tertentu, tetapi pada adanya tambahan kemampuan ekonomis. Tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak merupakan ukuran terbaik mengenai kemampuan Wajib Pajak tersebut untuk ikut bersama-sama memikul biaya yang diperlukan pemerintah untuk kegiatan rutin dan pembangunan. (Penjelasan Pasal 4 UU PPh)

")

42

Penghasilan Tidak Kena Pajak

Sekarang (Rp) UU PPh. 2008 WP sendiri ,- ,- Status Kawin ,- ,- Isteri Bekerja Tanggungan Maks. Tanggungan 3 orang (Pasal 7 ayat (1) UU PPh.)

UU PPh WP sendiri , ,- Status Kawin , ,- Isteri Bekerja. Tanggungan. Maks. Tanggungan. 3 orang. (Pasal 7 ayat (1) UU PPh.)")

43

Siapa yang wajib NPWP? Menjalankan usaha/ pekerjaan bebas

Tidak menjalankan usaha/ pek bebas tapi penghasilan pd suatu bulan > PTKP WPOP Wanita Kawin Pisah Harta Wanita kawin dapat mendaftar atas namanya sendiri WP Badan WP Pemungut/ Pemotong pajak

44

Kapan mendaftar (NPWP)

WPOP yang menjalankan usaha/pekerjaan bebas 1 bulan setelah Saat usaha Mulai dijalankan WP Badan Paling lambat Pada akhir bln Berikutnya pengh Telah melebihi PTKP WPOP yg tdk menjalankan usaha/pek bebas tapi peng sd suatu bulan > PTKP Sebelum saat Terutang PPh WP Pemungut/ Pemotong pajak

45

PTKP Keterangan PTKP LAMA PTKP BARU Mulai 1-1-2009 WP 13.200.000,-

SETAHUN (Rp) SEBULAN WP ,- ,- ,- ,- WP KAWIN ,- ,- ,- ISTERI BEKERJA TANGGUNGAN (Max 3 orang) 45

SEBULAN. WP , , , ,- WP KAWIN , , ,- ISTERI BEKERJA. TANGGUNGAN. (Max 3 orang) 45.")

46

Tempat Pendaftaran NPWP

KPP YANG WILAYAH KERJANYA MELIPUTI TEMPAT TINGGAL ATAU TEMPAT KEDUDUKAN WP YBS. DALAM HAL KEGIATAN USAHA DI BEBERAPA TEMPAT, JUGA WAJIB MENDAFTARKAN DIRI KE KPP YANG WILAYAH KERJANYA MELIPUTI TEMPAT-TEMPAT KEGIATAN USAHA WP; DALAM HAL TEMPAT TINGGAL ATAU TEMPAT KEDUDUKAN WP BERADA DALAM DUA ATAU LEBIH WILAYAH KERJA KPP, DIREKTUR JENDERAL PAJAK DAPAT MENETAPKAN KPP TEMPAT WP TERDAFTAR. E-Registration 46

47

Tempat pendaftaran WP tertentu

KPP BUMN KPP PMA I-VI KPP Badora I-II KPP PMB KPP WP Besar I-II & WP Besar OP KPP Madya

48

Siapa yang wajib dikukuhkan sebagai PKP ?

WPOP Yang memenuhi ketentuan sebagai Pengusaha yang dikenakan PPN sesuai UU PPN Wajib melaporkan usahanya untuk dikukuhkan sebagai PKP WP Badan Untuk mengetahui identitas PKP melaksanakan hak dan kewajiban di bidang PPN

49

Kapan melaporkan usaha (Pengukuhan PKP)

WPOP yang menjalankan usaha/pekerjaan bebas Sblm melakukan penyerahan BKP/JKP WP Badan Paling lambat Pada akhir masa Pajak berikutnya Setelah omzet > 600 juta Pengusaha Kecil

50

Pengusaha Pengusaha Kena Pajak Pengusaha Kecil

51

Tempat Pendaftaran di KPP yang meliputi :

Dimana mendaftar NPWP/Pengukuhan PKP? Wajib Pajak Tempat Pendaftaran di KPP yang meliputi : Kewajiban Pajak Orang Pribadi Tempat Tinggal WP PPh Pasal 25 OP PPh Psl 21/22/23/26/4(2) PPN & PPnBM PBB & BPHTB Badan Tempat Kedudukan WP PPh Badan PPh Psl 21/22/23/26/4(2)/15 Cabang, perwakilan Tempat Kegiatan Usaha WP OP tertentu (Penj Psl 2(3)) PPh Ps 25 OP tertentu

PPN & PPnBM. PBB & BPHTB. Badan. Tempat Kedudukan WP. PPh Badan. PPh Psl 21/22/23/26/4(2)/15. Cabang, perwakilan. Tempat Kegiatan Usaha. WP OP tertentu. (Penj Psl 2(3)) PPh Ps 25 OP tertentu.")

52

Penerbitan NPWP dan PKP secara Jabatan

NPWP dan/atau pengukuhan PKP secara Jabatan WP telah menenuhi persyaratan objektif dan subjektif namun tidak mau mendaftar Pengusaha yang dikenai PPN namun tidak melaporkan usahanya Kewajiban perpajakan bagi WP tersebut dimulai sejak saat WP memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan, paling lama 5 tahun sebelum diterbitkannya NPWP dan/atau dikukuhkannya sebagai PKP.

53

Berkas diterima lengkap

Kapan direspon? Berkas diterima lengkap Pendaftaran NPWP Pengukuhan PKP Paling lambat hari kerja berikutnya Paling lambat 3 hari kerja berikutnya Kartu NPWP Surat Keterangan Terdaftar Surat Pengukuhan PKP

54

Syarat NPWP dapat dihapus- Psl 2(6)

Diajukan permohonan oleh WP/Ahli Waris apabila WP tdk lagi memenuhi persyaratan Objektif dan/subjektif WPOP Dilikuidasi karena penghentian atau penggabungan usaha WP Badan Menghentikan kegiatan usahanya di Indonesia BUT Atau …. Dianggap perlu oleh Dirjen Pajak Krn tdk memenuhi syarat Objektif dan subjektif

55

Penghapusan NPWP/PKP P.L 6 bulan untuk WP OP

Pemeriksaan oleh DJP Permohonan Penghapusan NPWP P.L 12 bulan untuk WP Badan Permohonan Pencabutan PKP Paling lambat 6 bulan atau Penghapusan NPWP/PKP Dapat dilakukan secara jabatan

56

SANKSI pidana penjara 6 bulan - 6 tahun

Setiap orang yang dengan sengaja tidak mendaftarkan diri untuk diberikan NPWP atau tidak melaporkan usahanya untuk dikukuhkan sebagai PKP menimbulkan kerugian pada pendapatan negara pidana penjara 6 bulan - 6 tahun denda 2 – 4 kali jumlah pajak terutang yang tidak atau kurang dibayar *Berdasarkan Pasal 39 UUKUP

57

3 M Menghitung Membayar Pajak yang terutang Melapor

KEWAJIBAN WAJIB PAJAK SELAIN MENDAFTARKAN DIRI UNTUK MEMILIKI NPWP, APA? 3 M Menghitung Membayar Pajak yang terutang Melapor

58

Pembukuan dan Pencatatan (Pasal 1 angka 29)

proses pencatatan yang dilakukan secara teratur data & informasi keuangan harta kewajiban ph & biaya modal Pembukuan Jumlah Harga Perolehan & Penyerahan Barang/Jasa laporan keuangan neraca laporan laba rugi

59

Yg Wajib Pembukuan (Pasal 28)

WPOP yang melakukan kegiatan usaha atau pekerjaan bebas PEMBUKUAN WP Badan WAJIB PENGECUALIAN: WPOP yang diperbolehkan menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto WPOP yang tidak melakukan kegiatan usaha atau pekerjaan bebas.

60

Ketentuan-ketentuan Pembukuan (Pasal 28)

Pembukuan atau pencatatan tersebut harus diselenggarakan dengan: memperhatikan iktikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya menggunakan huruf latin, angka Arab, satuan mata uang rupiah, dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menkeu harus diselenggarakan di Indonesia diselenggarakan dengan prinsip taat asas dan dengan stelsel akrual dan stelsel kas Perubahan terhadap metode pembukuan dan/atau tahun buku harus mendapat persetujuan dari Dirjen Pajak

61

Pembukuan dalam Mata Uang Asing dan Rp

WP dapat menyelenggarakan pembukuan dengan menggunakan Bahasa Inggris dan satuan mata uang Dollar AS: WP dalam rangka PMA Bentuk Usaha Tetap WP Kontraktor KKS WP dalam rangka Kontrak Karya Kontrak Investasi Kolektif (KIK) WP yg mendaftarkan emisi sahamnya di bursa efek LN $ WP yang berafiliasi langsung dengan perusahaan induk di luar negeri *Berdasarkan PMK No. 196/PMK.03/2007

WP yg mendaftarkan emisi sahamnya di bursa efek LN. $ WP yang berafiliasi langsung dengan perusahaan induk di luar negeri. *Berdasarkan PMK No. 196/PMK.03/2007.")

62

Arti Pencatatan (Pasal 28)

Terdiri atas data yang dikumpulkan secara teratur ttg peredaran atau penerimaan bruto dan/atau ph bruto sbg PENCATATAN dasar untuk menghitung jumlah pajak yang terutang, termasuk ph yang bukan objek pajak dan/atau yang dikenai pajak yang bersifat final (Bentuk dan tatacara Pencatatan diatur dgn PMK)

")

63

KETENTUAN MENGENAI PENCATATAN

Pasal 28 UU KUP (3) harus diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya (4) harus diselenggarakan di Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan

harus diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya. (4) harus diselenggarakan di Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan.")

64

Penyimpanan Dokumen Pembukuan

Buku, catatan, dan dokumen termasuk hasil pengolahan data 10 tahun dasar pembukuan/ pencatatan di Indonesia *Berdasarkan Pasal 28 UUKUP

65

SANKSI-SANKSI Setiap orang yang dengan sengaja:

memperlihatkan pembukuan atau pencatatan yang palsu tidak menyimpan buku, catatan, atau dokumen yang menjadi dasar pembukuan atau pencatatan tidak menyelenggarakan pembukuan atau pencatatan di Indonesia tidak memperlihatkan atau tidak meminjamkan buku, catatan, atau dokumen lain Setiap orang yang dengan sengaja: menimbulkan kerugian pada pendapatan negara dipidana dengan pidana penjara 6 bulan - 6 tahun dan denda 2-4x jumlah pajak terutang yang tidak/kurang dibayar *Berdasarkan Pasal 39 UUKUP

66

Surat Pemberitahuan (Pasal 3)

Psl 12(1) Self Assessement System Menghitung Memperhitungkan Membayar melaporkan Pajak Terutang SPT Manual Elektronik Masa Tahunan 66

Self Assessement System. Menghitung. Memperhitungkan. Membayar. melaporkan. Pajak Terutang. SPT. Manual. Elektronik. Masa. Tahunan. 66.")

67

SURAT PEMBERITAHUAN (SPT)

Surat yg oleh WP digunakan untuk melaporkan Penghitungan dan atau Pembayaran Pajak, Objek Pajak dan atau bukan Objek Pajak, dan atau Harta dan Kewajiban UNTUK SUATU MASA PAJAK UNTUK SUATU TAHUN PAJAK ATAU BAGIAN TAHUN PAJAK SPT MASA SPT TAHUNAN 67

68

Bagi Pemotong/Pemungut

PPh (Umum) Bagi PKP Bagi Pemotong/Pemungut Melaporkan dan mempertanggungjawbkan penghitungan jumlah pajak terutang dan melaporkan : pembayaran pajak tahun berjalan Pemotongan pajak oleh pihak lain penghasilan yang mrpkn Obyek Pajak – bukan obyek pajak Harta dan kewajiban Melaporkan dan mempertanggungjawabkan penghitungan jumlah PPN & PPnBM yang terutang dan melaporkan: Pengkreditan PM-PK Pembayaran sendiri maupun melalui pihak lain dalam satu masa pajak Melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkannya 68

Bagi PKP. Bagi Pemotong/Pemungut. Melaporkan dan mempertanggungjawbkan penghitungan jumlah pajak terutang dan melaporkan : pembayaran pajak tahun berjalan. Pemotongan pajak oleh pihak lain. penghasilan yang mrpkn Obyek Pajak – bukan obyek pajak. Harta dan kewajiban. Melaporkan dan mempertanggungjawabkan penghitungan jumlah PPN & PPnBM yang terutang dan melaporkan: Pengkreditan PM-PK. Pembayaran sendiri maupun melalui pihak lain dalam satu masa pajak. Melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkannya. 68.")

69

Jenis SPT SPT Tahunan PPh Pasal 21 dan Pasal 26 PPh Pasal 22

PPh Pasal 4 ayat 2 PPh Pasal 15 PPh Pasal 25 PPN (form 1195 & 1101 WAPU) PPn BM (form 1101BM) SPT Masa 69

PPn BM (form 1101BM) SPT Masa. 69.")

70

Cara Pengambilan Formulir dan Penandatanganan SPT

Formulir kertas (hardcopy) Secara langsung ditempat yang ditetapkan DJP SPT dapat diambil Secara langsung / cara lain yaitu mengunduh format SPT / aplikasi e-SPT di situs DJP e-SPT Wajib ditandatangani WP atau Kuasa WP Tanda tangan biasa Tanda tangan stempel Tanda tangan elektronik/digital Tanda tangan stempel dan tanda tangan elektronik/digital mempunyai kekuatan hukum yang sama dengan tanda tangan biasa PMK NOMOR 181/PMK.03/2007 70 70

Secara langsung. ditempat yang. ditetapkan DJP. SPT. dapat diambil. Secara langsung / cara lain yaitu mengunduh format SPT / aplikasi e-SPT di situs DJP. e-SPT. Wajib ditandatangani. WP atau Kuasa WP. Tanda tangan biasa. Tanda tangan stempel. Tanda tangan elektronik/digital. Tanda tangan stempel dan tanda tangan elektronik/digital mempunyai. kekuatan hukum yang sama dengan tanda tangan biasa. PMK NOMOR 181/PMK.03/")

71

disampaikan tanda terima

Cara Penyampaian SPT SPT disampaikan BUKTI PENERIMAAN SPT tanda terima Secara langsung Tanda penerimaan surat Via Pos Bukti pengiriman surat Cara lain Jasa ekspedisi e-filing Bukti Penerimaan Elektronik PMK NOMOR 181/PMK.03/2007 71 71

72

SPT DIANGGAP TIDAK DISAMPAIKAN

tidak ditandatangani; tidak sepenuhnya dilampiri keterangan dan/atau dokumen; SPT LB disampaikan setelah 3 tahun dan telah ditegur secara tertulis; disampaikan setelah Dirjen Pajak melakukan pemeriksaan atau menerbitkan surat ketetapan pajak. 72

73

WP Tidak Wajib Lapor SPT

WP PPh tertentu adalah WP yang memenuhi kriteria : WP orang pribadi yang dalam satu Tahun Pajak menerima/memperoleh penghasilan neto tidak melebihi PTKP Wajib Pajak orang pribadi yang tidak menjalankan kegiatan usaha atau tidak melakukan pekerjaan bebas. Dikecualikan dari menyampaikan SPT Masa PPh 25 dan SPT Tahunan OP Dikecualikan dari menyampaikan SPT Masa PPh 25 PMK NOMOR 183PMK.03/2007 73 73

74

Batas Waktu Penyampaian SPT Pasal 3 (3) dan 3 (4)

Jenis SPT Batas Waktu Pelaporan SPT Masa PPh Pasal 21/26 SPT Masa PPh Pasal 22 /pemungut lainnya SPT Masa PPh Pasal 23 dan Pasal 26 SPT Masa PPh Pasal 4 ayat 2 dan Pasal 15 SPT MasaPPh Pasal 25 SPT Masa PPN (form 1195 & 1101 WAPU) SPT Masa PPn BM (form 1101BM) Max 20 hari setelah akhir masa pajak PPh Pasal 22 dan PPN/PPnBM Oleh Bea Cukai Max 7 hari setelah Penyetoran PPN/PPnBM & PPh Psl 22 oleh Bendaharawan Max tgl 14 setelah SPT Tahunan PPh OP Max 3 bulan setelah akhir thn pajak, dpt diperpanjang dengan Surat Pemberitahuan tertulis p.l 2 bulan SPT Tahunan PPh Badan Max 4 bulan setelah akhir thn pajak, diperpanjang p.l 2 bulan 74

SPT Masa PPn BM (form 1101BM) Max 20 hari setelah. akhir masa pajak. PPh Pasal 22 dan PPN/PPnBM. Oleh Bea Cukai. Max 7 hari setelah. Penyetoran. PPN/PPnBM & PPh Psl 22. oleh Bendaharawan. Max tgl 14 setelah. SPT Tahunan PPh OP. Max 3 bulan setelah akhir thn pajak, dpt diperpanjang dengan Surat Pemberitahuan tertulis p.l 2 bulan. SPT Tahunan PPh Badan. Max 4 bulan setelah akhir thn pajak, diperpanjang p.l 2 bulan. 74.")

75

Sanksi Keterlambatan Pelaporan (Psl 7(1)-7(2)

Sanksi adminitrasi berupa denda : Rp ,- untuk SPT Masa PPN Rp ,- untuk SPT Masa lainnya Rp ,- untuk SPT Tahunan PPh OP Rp ,- untuk SPT Tahunan PPh Badan Sanksi keterlambatan tidak dikenakan untuk : WP OP yang telah meninggal dunia WP OP yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas WP OP WNA yang tidak lagi tinggal di Indonesia BUT yang tidak melakukan kegiatan usaha di Indonesia Bendahara yang tidak melakukan pembayaran lagi WP yang terkena bencana (diatur dgn Permenkeu) WP lain (diatur dengan Permenku) WP Badan yang tidak melakukan kegiatan usaha lagi tapi belum dibubarkan. Sanksi keterlambatan tidak dikenakan untuk : WP OP yang telah meninggal dunia WP OP yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas WP OP WNA yang tidak lagi tinggal di Indonesia BUT yang tidak melakukan kegiatan usaha di Indonesia Bendahara yang tidak melakukan pembayaran lagi WP yang terkena bencana (diatur dgn Permenkeu) WP lain (diatur dengan Permenku) WP Badan yang tidak melakukan kegiatan usaha lagi tapi belum dibubarkan. 75

WP lain (diatur dengan Permenku) WP Badan yang tidak melakukan kegiatan usaha lagi tapi belum dibubarkan. Sanksi keterlambatan tidak dikenakan untuk : WP OP yang telah meninggal dunia. WP OP yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas. WP OP WNA yang tidak lagi tinggal di Indonesia. BUT yang tidak melakukan kegiatan usaha di Indonesia. Bendahara yang tidak melakukan pembayaran lagi. WP yang terkena bencana (diatur dgn Permenkeu) WP lain (diatur dengan Permenku) WP Badan yang tidak melakukan kegiatan usaha lagi tapi belum dibubarkan. 75.")

76

WP Lain yang Tidak Dikenakan Sanksi

WP yang tidak dapat menyampaikan SPT dalam jangka waktu yang telah ditentukan karena keadaan antara lain: kerusuhan massal; kebakaran; ledakan bom atau aksi terorisme; perang antarsuku; atau kegagalan sistem komputer administrasi penerimaan negara/perpajakan Penetapan WP lain dilakukan dengan Keputusan Direktur Jenderal Pajak PMK NOMOR 186PMK.03/2007 76 76

77

SPT Masa atau laporan hasil pemungutan

Jatuh Tempo Pelaporan Pada Hari Libur SPT Masa atau laporan hasil pemungutan KPP disampaikan Batas akhir pelaporan bertepatan dengan hari libur (Sabtu/ hari libur nasional termasuk hari Pemilu yang ditetapkan oleh Pcmerintah dan cuti bersama) Hari Kerja berikutnya PMK NOMOR 184PMK.03/2007 77 77

Hari Kerja berikutnya. PMK NOMOR 184PMK.03/")

78

Batas Waktu Pembayaran Pajak (pasal 9 (2))

SPT Masa PPh Pasal 21/26 SPT Masa PPh Pasal 23/26 SPT Masa PPh Pasal 4 ayat 2 SPT Masa PPh Pasal 15 SPT Masa PPh Pasal 22 Badan Tertentu Max tgl 10 setelah akhir masa pajak Max tgl 15 setelah Akhir masa pajak SPT Masa PPh Pasal 25 SPT Masa PPN/PPnBM incl WAPU non Bdhwn Max tgl 25 bln ketiga stlh tahun pajak SPT Tahunan/PPh Pasal 29 Sebelum SPT PPh disampaikan SPT Masa PPh Pasal 22 Bendaharawan Hari yang sama Max tgl 7 setelah akhir masa pajak SPT Masa PPN/PPnBM Bendaharawan SPT Masa PPN/PPnBM, PPh PAsal 22 Bea Cukai Sehari setelah pemungutan 78

79

Batas Waktu Pembayaran Pajak Pajak – (cont)

STP, SKPKB, SK Keberatan, SK Pembetulan, Putusan Banding, Putusan PK harus dilunasi dalam jangka waktu 1 bulan sejak tanggal diterbitkan (Psl 9 – 3) Bagi WP usaha kecil dan WP didaerah tertentu – dapat diperpanjang p.l. 2 bulan (Psl 9-3a) Atas permohonan WP, DJP dapat memberikan persetujuan untuk mengangsur atau menunda pembayaran pajak termasuk kekurangan pembayaran pajak dalam SPT Tahunan paling lama 12 bulan. 79

Bagi WP usaha kecil dan WP didaerah tertentu – dapat diperpanjang p.l. 2 bulan (Psl 9-3a) Atas permohonan WP, DJP dapat memberikan persetujuan untuk mengangsur atau menunda pembayaran pajak termasuk kekurangan pembayaran pajak dalam SPT Tahunan paling lama 12 bulan. 79.")

80

dikenai bunga sebesar 2% sebulan atas pajak yang kurang dibayar.

ANGSURAN Atas STP, SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah PPh Pasal 29 dikenai bunga sebesar 2% sebulan atas pajak yang kurang dibayar. 80

81

Sanksi keterlambatan pembayaran pajak

81

82

pembayaran/penyetoran

Jatuh Tempo Pembayaran Pada Hari Libur pembayaran/penyetoran Tanggal Jatuh Tempo bertepatan dengan hari libur Hari Kerja berikutnya Sabtu/ hari libur nasional termasuk hari Pemilu yang ditetapkan oleh Pemerintah dan cuti bersama dilakukan di Kantor Pos / bank yang ditunjuk oleh Menkeu PMK NOMOR 184PMK.03/2007 82 82

83

Sarana & Tempat Pembayaran Pajak (psl 10)

SSP Standar SSP Khusus Offline : Kantor Pos Bank BUMN/BUMD Bank yang ditunjuk DJA Loket pembayaran di pelabuhan untuk FLN Online : Teller PT.Pos Indonesia Teller Bank Persepsi ATM atau Internet Banking 83

84

Pembetulan SPT (Pasal 8)

84

85

Pembetulan SPT (Pasal 8)- cont.

Ketentuan/Kondisi Syarat Konsekuensi 8(3) WP sudah diperiksa tapi blm dilakukan penyidikan Dengan kemauan sendiri mengungkapkan ketidakbenaran perbuatannya Membayar kekurangan pajak terutang tidak dilakukan penyidikan dikenakan sanksi 150 % dari jumlah KB 8 (4) dan 8(5) WP sudah diperiksa tetapi blm diterbitkan surat ketetapan pajak Dengan kemauan sendiri mengungkapkan pengisian SPT Dilakukan dalam laporan tersendiri Harus mencerminkan keadaan yang sebenarnya jika ada KB ditambah sanksi 50 % Harus dilunasi sebelum laporan tersendiri disampaikan Pemeriksaan tetap dilanjutkan 8(6) Lihat UU 85

WP sudah diperiksa tapi blm dilakukan penyidikan. Dengan kemauan sendiri mengungkapkan ketidakbenaran perbuatannya. Membayar kekurangan pajak terutang. tidak dilakukan penyidikan. dikenakan sanksi 150 % dari jumlah KB. 8 (4) dan 8(5) WP sudah diperiksa tetapi blm diterbitkan surat ketetapan pajak. Dengan kemauan sendiri mengungkapkan pengisian SPT. Dilakukan dalam laporan tersendiri. Harus mencerminkan keadaan yang sebenarnya. jika ada KB ditambah sanksi 50 % Harus dilunasi sebelum laporan tersendiri disampaikan. Pemeriksaan tetap dilanjutkan. 8(6) Lihat UU. 85.")

86

jika menjadi kurang bayar

PEMBETULAN SPT syarat belum dilakukan pemeriksaan jika menyatakan rugi atau lebih bayar, pembetulan disampaikan paling lama 2 tahun sebelum daluwarsa penetapan jika menjadi kurang bayar sanksi : 2% / bulan sejak jt penyampaian SPT (SPT Tahunan); atau sejak jt pembayaran (SPT Masa) s.d. tanggal pembayaran 86

; atau. sejak jt pembayaran (SPT Masa) s.d. tanggal pembayaran. 86.")

87

(WP melanggar Ps 38 UU KUP dan sudah diperiksa)

PEMBETULAN SPT (WP melanggar Ps 38 UU KUP dan sudah diperiksa) syarat mengungkapkan sendiri ketidakbenaran perbuatannya melunasi kekurangan pembayaran pajaknya membayar sanksi denda 150 % terhadap WP ini tidak akan dilakukan penyidikan 87

syarat. mengungkapkan sendiri ketidakbenaran perbuatannya. melunasi kekurangan pembayaran pajaknya. membayar sanksi denda 150 % terhadap WP ini tidak akan dilakukan penyidikan. 87.")

88

(telah/sedang diperiksa, belum terbit skp)

PEMBETULAN SPT (telah/sedang diperiksa, belum terbit skp) syarat dengan kesadaran sendiri mengakibatkan : a. pajak menjadi lebih besar/kecil; atau b. rugi menjadi lebih besar/kecil; atau c. jumlah harta menjadi lebih besar/kecil; atau d. jumlah modal menjadi lebih besar/kecil. 3. melunasi sendiri pokok + sanksi 50% Pemeriksaan tetap dilanjutkan 88

syarat. dengan kesadaran sendiri. mengakibatkan : a. pajak menjadi lebih besar/kecil; atau. b. rugi menjadi lebih besar/kecil; atau. c. jumlah harta menjadi lebih besar/kecil; atau. d. jumlah modal menjadi lebih besar/kecil. 3. melunasi sendiri pokok + sanksi 50% Pemeriksaan tetap dilanjutkan. 88.")

89

PEMBETULAN SPT (Rugi Fiskal Berbeda)

WP dapat membetulkan SPT dalam hal Wajib Pajak menerima surat ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali Tahun Pajak sebelumnya atau beberapa Tahun Pajak sebelumnya, yang menyatakan rugi fiskal yang berbeda dengan rugi fiskal yang telah dikompensasikan dalam SPT Tahunan yang akan dibetulkan tersebut dalam jangka waktu 3 bulan dengan syarat Dirjen Pajak belum melakukan tindakan pemeriksaan 89

Presentasi serupa

>")

>")

>")

>")

>")

PPKP (Pengukuhan Pengusaha Kena Pajak)>")