Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ENTERPRISE RISK MANAGEMENT

2

ENTERPRISE RISK MANAGEMENT

1. PENDAHULUAN 2. DEFINISI DAN PENGERTIAN MR 3. ELEMEN MR ORGANISASI 4. RISK MANAGEMENT UTK BANK 5. RANGKUMAN

3

1. PENDAHULUAN Risiko ada dimana-mana.

Hukum kekekalan enerji mengatakan enerji tidak bisa diciptakan dan tidak bisa dimusnahkan. Energi berpindah-pindah dari satu tempat/makhluk hidup ke tempat/makhluk hidup yang lain. Risiko seperti enerji. Risiko tidak bisa dihilangkan atau diciptakan. Risiko hanya bisa ditransfer dari satu pihak ke pihak lainnya.

4

APA ITU R I S I K O ….???

5

Risiko adalah segala sesuatu yang akan menghambat

organisasi dalam mencapai tujuan yang telah ditetapkan Manajemen Risiko Pusat Pengembangan Ekonomi UMY

6

DEFINISI RISIKO: Potensi terjadinya suatu PERISTIWA atau KEJADIAN baik yang DIPERKIRAKAN maupun TIDAK DIPERKIRAKAN, yang langsung maupun tidak langsung menimbulkan KERUGIAN KEUANGAN maupun Non-KEUANGAN dan atau menyebabkan organisasi memiliki KETERBATASAN atau KENDALA dalam mencapai TUJUAN yang telah ditetapkan

7

Contoh Kegagalan Mengelola Risiko

Trader Bank Baring 1997 Enron 2001 Bank Duta 1995

8

Kelemahan sistem pengawasan Fraud: Manupulasi transaksi

SALOMON BROTHERS BOA MERRYL LYNCH BONY DAIWA BANKERS TRUST LLOYD’S BANK BARINGS LTCM MORGAN GRENFELL Kegagalan Sistem Rekonsiliasi Rekg Kegagalan sistem Settlemen Tuntutan hukum Diskriminasi gender Kerusakan asset Dampak 911 Transaksi ilegal Dana penyelematan Recless lending kepatuhan Fraud-manilulasi transaksi Kegagalan Setlemen Kelemahan sistem pengawasan Fraud: Manupulasi transaksi S303mm S3,2 bn S1mm S3,5bn S300mm S1bn S1,4bn S140mm S250mm S225mm Sumber Bank Indonesia

9

Pandangan lama & baru Pandangan lama menganggap ada hubungan positif antara risiko dengan tingkat keuntungan. Pandangan baru mengatakan bahwa hubungan antara risiko dengan tingkat keuntungan tidak bersifat linear, tetapi non-linear.

10

Hubungan Risiko dan Tingkat Keuntungan (Return)

Higher Risk leads to higher return Zone 1 Insufficient Risk Taking Zone 2 Optimal Risk Taking Zone 3 Excessive Risk Return Risk- Adjusted PANDANGAN LAMA: SEMAKIN TINGGI RISIKO, SEMAKIN TINGGI TINGKAT KEUNTUNGAN PANDANGAN BARU: RISIKO HARUS DIKELOLA!!

11

2. DEFINISI DAN PENGERTIAN MANAJEMEN RISIKO

Manajemen risiko organisasi adalah suatu sistem pengelolaan risiko yang dihadapi oleh organisasi secara komprehensif untuk tujuan meningkatkan nilai perusahaan. Manajemen risiko adalah seperangkat kebijakan, prosedur yang lengkap, yang dipunyai organisasi, untuk mengelola, memonitor, dan mengendalikan eksposur organisasi terhadap risiko (SBC Warburg, The Practice of Risk Management, Euromoney Book, 2004) Enterprise Risk Management adalah kerangka yang komprehensif, terintegrasi, untuk mengelola risiko kredit, risiko pasar, modal ekonomis, transfer risiko, untuk memaksimumkan nilai perusahaan (Lam, James, Enterprise Risk Management, Wiley, 2004

Enterprise Risk Management adalah kerangka yang komprehensif, terintegrasi, untuk mengelola risiko kredit, risiko pasar, modal ekonomis, transfer risiko, untuk memaksimumkan nilai perusahaan (Lam, James, Enterprise Risk Management, Wiley,")

12

Manajemen risiko organisasi mempunyai elemen-elemen berikut ini:

Identifikasi Misi: Menetapkan Tujuan manajemen risiko Penialaian Risiko dan Ketidakpastian: Mengidentifikasi dan mengukur risiko Pengendalian Risiko: Mengendalikan risiko melalui diversifikasi, asuransi, hedging, penghindaran, dll Pendanaan Risiko: Bagaimana membiayai manajemen risiko Administrasi program: Administrasi organisasi, seperti manual, dsb (Williams, Smith, Young, Risk Management and Insurance, McGraw Hill, 1998)

")

13

Enterprise Risk Management (ERM) adalah suatu proses, yang dipengaruhi oleh manajemen, board of directors, dan personel lain dari suatu organisasi, diterapkan dalam setting strategi, dan mencakup organisasi secara keseluruhan, didisain untuk mengidentifikasi kejadian potensial yang mempengaruhi suatu organisasi, mengelola risiko dalam toleransi suatu organisasi, untuk memberikan jaminan yang cukup pantas berkaitan dengan pencapaian tujuan organisasi. (COSO, COSO Enterprise Risk Management – Integrated Framework. COSO, 2004)

.")

14

COSO – Enterprise Risk Management

15

3. ELEMEN MANAJEMEN RISIKO ORGANISASI

Prasarana Manajemen Risiko Prasarana Lunak Prasarana Keras Proses Manajemen Risiko Perencanaan. Pelaksanaan Pengendalian

16

Kerangka Manajemen Risiko Organisasi

17

Sumber www.det.vic.gov.au

Perencanaan Sumber

18

Sumber www.det.vic.gov.au

Vision/Visi : gambaran/harapan kedepan yang diinginkan Perusahaan Mission/Misi : pelaksanaan tugas pokok perusahaan dalam rangka pencapaian visi Objectives/tujuan/target/sasaran : Sesuatu yang harus dicapai untuk mensukseskan pencapaian misi dan membuat kemajuan yang signiifikan terhadap pencapaian visi Strategies/Strategi untuk mencapainya : Bagaimana cara mencapai sasaran Outputs : Produk dan jasa sesuai dengan sasaran dan strategi yang ditetapkan Corporate Governance Framework /Membuat kerangka pengelolaan : cara untuk mengoperasikan perusahaan sampai dengan menghasilkan output SOP Sumber

19

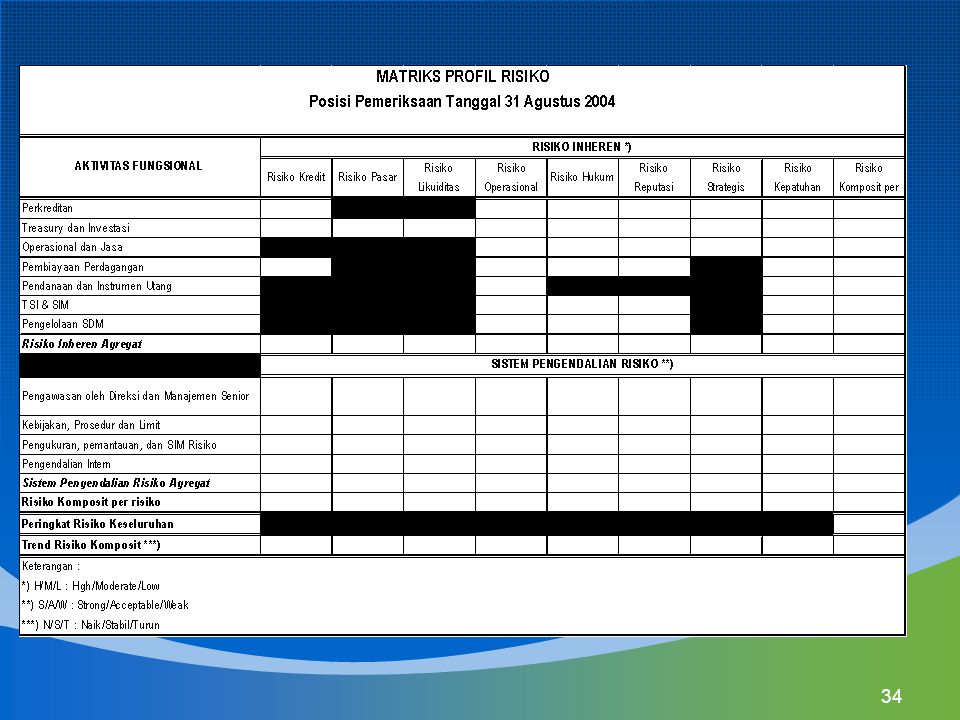

Pengukuran Nilai Risiko Dasar (NRD) Metode : Scoring

Pelaksanaan Pengukuran Nilai Risiko Dasar (NRD) Metode : Scoring Rendah Sedang Tinggi Sumber Bank Indonesia

Metode : Scoring. Rendah. Sedang. Tinggi. Sumber Bank Indonesia.")

20

Penilain Risiko Akhir (NRA)

NRD – Nilai Risiko Dasar (Inherent Risk) Sumber Bank Indonesia NP NRA – Nilai Risiko Akhir (Residual Risk)

Sumber Bank Indonesia. NP. NRA – Nilai Risiko Akhir. (Residual Risk)")

21

4. Risk Management bagi pada umumnya dan Bank pada khususnya

22

Kerangka Manajemen Risiko

23

Jenis risiko Risiko Kredit (khusus bank)

Risiko Pasar: nilai tukar, suku bunga, harga saham, komoditi dan option Risiko Operasional Risiko Likuiditas Risiko Hukum Risiko Reputasi Risiko Strategik Risiko Kepatuhan

24

KEJELASAN LINGKUP DAN CAKUPAN RISIKO BANK (value proposition):

REPUTASI STRATEGI LEGAL/HUKUM OPERASIONAL KEPATUHAN KREDIT PASAR LIKUIDITAS KELOMPOK MENURUT SIFAT SUMBER RISIKO NON-FINANSIIL SECARA UMUM –DILIHAT DARI SIFAT SUMBER MAUPUN DAMPAKNYA, RISIKO YANG DIHADAPI BI DIKELOMPOKKAN DALAM 2 JENIS YAKNI FINANSIIL DAN NON-FINANSIIL. TERMASUK DALAM RUMPUN RISIKO NON-FINANSIIL ADALAH RISIKO REPUTASI, STRATEGIS, HUKUM DAN OPERASIONAL. RISIKO REPUTASI TERCERMIN PADA PEMBERITAAN/OPINI NEGATIF PUBLIK TERHADAP PELAKSANAAN KEGIATAN ATAU KEBIJAKAN YANG DIKELUARKAN BI. RISIKO STRATEGIS –DARI EKSTERNAL, MISALNYA- PERUBAHAN POLITIK YANG DAPAT MENGUBAH LANDASAN INSTITUSIONAL MAUPUN OPERASIONAL BI. DARI SISI INTERNAL, DILEMA KEBIJAKAN MONETER DAN PERBANKAN MENYIRATKAN ADANYA RISIKO INI. RISIKO HUKUM –TAK KURANG BANYAKNYA DIALAMI BI. TUNTUTAN-TUNTUTAN HUKUM BAIK YANG DISEBABKAN KELEMAHAN DOKUMEN PEMBUKTIAN, PENILAIAN KETIDAK-ADILAN PENERAPAN KEBIJAKAN BAIK TDH EKSTERNAL MAUPUN INTERNAL, RISIKO PERUBAHAN HUKUM DSBNYA. RISIKO FINANSIIL ADALAH RISIKO YANG DISEBABKAN OLEH PERUBAHAN INDIKATOR PASAR KEUANGAN YANG BERDAMPAK PADA KERUGIAN FINANSIIL PADA LEMBAGA. TERMASUK DALAM RUMPUN INI ADALAH RISIKO KREDIT, PASAR DAN LIKUIDITAS. RISIKO KREDIT MISALNYA KEGAGALAN BANK MEMENUHI KEWAJIBAN PELUNASAN FASBI ATAU FLI ATAU FPJP RISIKO PASAR DAPAT BERSUMBER DARI PERUBAHAN 4 FAKTOR: SUKU BUNGA, NILAI TUKAR, HARGA KOMODITAS DAN NILAI ASSET. CONTOH: DENGAN SUKU BUNGA 6%P.A KITA PEROLEH BUNGA SEBASAR Rp6 JUTA ATAS SETIAP NILAI TABUNGAN Rp100 juta. SETIAP PENURUNAN BUNGA 1% BERDAMPAK PENURUNAN Rp1JUTA PENERIMAAN BUNGA RISIKO PENINGKATAN KEWAJIBAN PEMBAYARAN PINJAMAN LN KARENA MELEMAH NILAI TUKAR RUPIAH. RISIKO INI JUGA DAPAT BERDAMPAK PADA PERUBAHAN REVALUASI ASSET ATAU NILAI INVESTASI DALAM NERACA BI. BAGI SEBAGIAN BESAR KITA, RISIKO LIKUIDITAS DIANGGAP KECIL BAHKAN TIDAK ADA..MENGINGAT BI SEBAGAI PEMILIK HAK SENIORAGE (PENCETAKAN) RUPIAH DAN RUPIAH MERUPAKAN SATU-SATUNYA ALAT PEMBAYARAN SAH DI REPUBLIK INI. NAMUN DEMIKIAN BUKANNYA RISIKO INI INSIGNIFIKAN TERLEBIH JIKA KITA MENGEMBANGKAN PENGERTIAN ASSET LIKUID TIDAK SAJA DALAM BENTUK UANG TUNAI NAMUN HAK-HAK TAGIH YANG AKAN JATUH TEMPO. TANPA MENGURANGI RASA HORMAT THD HAK SEIGNIORAGE, JIKA KITA MENGALAMI KESULITAN MENJUAL HAK TAGIH UNTUK KEBUTUHAN PENAMBAHAN DANA TUNAI, SECARA UMUM BI JUGA MENGHADAPI RISIKO INI. RISIKO FINANSIIL Pusat Pengembangan Ekonomi UMY

RUPIAH DAN RUPIAH MERUPAKAN SATU-SATUNYA ALAT PEMBAYARAN SAH DI REPUBLIK INI. NAMUN DEMIKIAN BUKANNYA RISIKO INI INSIGNIFIKAN TERLEBIH JIKA KITA MENGEMBANGKAN PENGERTIAN ASSET LIKUID TIDAK SAJA DALAM BENTUK UANG TUNAI NAMUN HAK-HAK TAGIH YANG AKAN JATUH TEMPO. TANPA MENGURANGI RASA HORMAT THD HAK SEIGNIORAGE, JIKA KITA MENGALAMI KESULITAN MENJUAL HAK TAGIH UNTUK KEBUTUHAN PENAMBAHAN DANA TUNAI, SECARA UMUM BI JUGA MENGHADAPI RISIKO INI. RISIKO FINANSIIL. Pusat Pengembangan Ekonomi UMY.")

25

RISIKO REPUTASI RISIKO STRATEGI

Risiko yang antara lain disebabkan oleh opini/persepsi stakeholders atau pemberitaan negatif yang dapat membentuk opini/persepsi negatif dan atau menurunkan kepercayaan stakeholders terhadap pelaksanaan fungsi dan tugas Bank, kebijakan dan personnel Bank. RISIKO REPUTASI RISIKO STRATEGI Risiko yang antara lain disebabkan oleh adanya penetapan dan pelaksanaan rencana strategis dan kebijakan Bank yang berdampak signifikan pada NASABAH, dan penetapan dan pelaksanaan kebijakan dan atau peraturan pihak eksternal yang dapat berdampak pada pelaksanaan fungsi, tugas dan eksistensi Bank. CONTOH: KEBIJAKAN PENUTUPAN BANK. OLEH SEBAGIAN MASYARAKAT MENCERMINKAN KEGAGALAN BI DALAM MENJALANKAN FUNGSI PPB. Pusat Pengembangan Ekonomi UMY

26

RISIKO HUKUM/LEGAL RISIKO OPERASIONAL

Risiko yang tuntutan hukum pihak ke-tiga kepada Bank yang antara lain disebabkan oleh adanya kelemahan aspek yuridis. RISIKO HUKUM/LEGAL Risiko yang disebabkan oleh kelemahan proses internal, sumber daya manusia, dan sistem, atau faktor eksternal yang mempengaruhi penyelenggaraan kegiatan operasional dan atau kebijakan Bank RISIKO OPERASIONAL RISIKO INI DICERMINKAN DARI TUNTUTAN-TUNTUTAN HUKUM OLEH BANK/PIHAK KE-3 TERHADAP BI. CONTOH: TUNTUTAN HUKUM NASABAH BANK THD BI (UMUMNYA SBG TERDAKWA 2) ATAS PENERBITAN DAFTAR HITAM. TUNTUTAN PIHAK KE-3 ATAS PEMILIKAN TANAH Pusat Pengembangan Ekonomi UMY

ATAS PENERBITAN DAFTAR HITAM. TUNTUTAN PIHAK KE-3 ATAS PEMILIKAN TANAH. Pusat Pengembangan Ekonomi UMY.")

27

RISIKO KEPATUHAN Risiko yang disebabkan oleh KETIDAKPATUHAN TERHADAP KETENTUAN YANG BERLAKU. RISIKO KREDIT Risiko yang disebabkan oleh kegagalan counterparty atau debitur atau obligor, baik individual maupun sistemik, untuk memenuhi kewajiban pembayarannya kepada Bank sesuai dengan kesepakatan/perjanjian/kontrak yang disepakati bersama. CONTOH: PENUNDAAN KEWAJIBAN PEMBAYARAN POKOK DAN BUNGA BLBI OLEH PEMERINTAH KETIDAKMAMPUAN STAKEHOLDER BBO/BBKU ATAU BPR MEMENUHI KEWAJIBAN PEMBAYARAN DANA TALANGAN BI. Pusat Pengembangan Ekonomi UMY

28

RISIKO PASAR RISIKO LIKUIDITAS

Risiko yang disebabkan oleh pergerakan termasuk fluktuasi variable pasar seperti suku bunga, nilai tukar, dan atau harga/nilai asset. RISIKO PASAR Risiko yang antara lain disebabkan oleh ketidakmampuan atau kegagalan Bank memenuhi kewajiban keuangan jangka pendek dan atau kewajiban keuangan lainnya pada saat jatuh waktu. RISIKO LIKUIDITAS CONTOH: PENUNDAAN KEWAJIBAN PEMBAYARAN POKOK DAN BUNGA BLBI OLEH PEMERINTAH KETIDAKMAMPUAN STAKEHOLDER BBO/BBKU ATAU BPR MEMENUHI KEWAJIBAN PEMBAYARAN DANA TALANGAN BI. Pusat Pengembangan Ekonomi UMY

29

STRATEGI PENGENDALIAN RISIKO

Kecenderungan Dampak - Hindari - Kurangi - Alihkan/transfer - Terima

30

Risiko Hindari Kurangi Transfer Terima

Residual Risk Hindari Kurangi Transfer Terima Pencadangan, Biaya Risk Appetite Strategi Pengendalian Risiko

31

Proses Manajemen Risiko

Mandat dari pemilik ke pengurus (management agreement): misi, visi, value, dll Arahan top management: Strategi business: fokus business Risk appetite Fokus risiko di business plan identifikasi risiko Pengendalian yang diperlukan yang meliputi mengurangi kemungkinan terjadinya risiko, membatasi dampak negative/kerugian terhadap bank, menerima risiko dengan shifting risk (hedging) atau menambah modal Disusun prosedur kerja dan prasarana yang diperlukan: Pedoman penerapan management risiko SDM Sistim informasi Organisasi Internal control (termasuk reporting) Pelaksanaan dan monitoring

: misi, visi, value, dll. Arahan top management: Strategi business: fokus business. Risk appetite. Fokus risiko di business plan. identifikasi risiko. Pengendalian yang diperlukan yang meliputi mengurangi kemungkinan terjadinya risiko, membatasi dampak negative/kerugian terhadap bank, menerima risiko dengan shifting risk (hedging) atau menambah modal. Disusun prosedur kerja dan prasarana yang diperlukan: Pedoman penerapan management risiko. SDM. Sistim informasi. Organisasi. Internal control (termasuk reporting) Pelaksanaan dan monitoring.")

32

Strategi Manajemen Risiko

Ex-ante screening dengan melakukan penelitian dan analisis sebelum deal terjadi yang hasilnya berupa besarnya risiko dan kemungkinan terjadinya sebagai dasar dalam pricing maupun credit rationing. Ex-post monitoring setelah deal terjadi baik secara individu maupun portfolio dan memberikan rekomendasi kebijakan bagi management untuk mengambil kebijakan sesuai dengan guidelines yang ada, misalnya perlunya dilakukan hedging. Mengurangi besarnya kerugian terhadap Bank: Diversifikasi Risiko Kredit (BMPK) Risk Shifting e.g. Kredit Sindikasi, Stand by L/C Hedging Asuransi Outsourcing

Risk Shifting e.g. Kredit Sindikasi, Stand by L/C. Hedging. Asuransi. Outsourcing.")

33

Menerima risiko (Risk Acceptance)

Meskipun usaha sudah dilakukan maksimal, namun risiko tidak bisa dihilangkan seluruhnya, sehingga sisanya (residual risk) harus diabsorbsi Bank akan menerima risiko dimaksud dengan menetapkan harga yang relatif lebih tinggi dan mengantisipasi agar kondisi bank tetap sehat dengan menaikan modal (persyaratan regulatory authority).

harus diabsorbsi. Bank akan menerima risiko dimaksud dengan menetapkan harga yang relatif lebih tinggi dan mengantisipasi agar kondisi bank tetap sehat dengan menaikan modal (persyaratan regulatory authority).")

Presentasi serupa

.>")