Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

MANAJEMEN STRATEGIK LANJUTAN

NAMA : ERLINDA NPM : No. HP : Rencana Keminatan Disertasi : Manajemen Pemasaran

2

THE INTERNAL ENVIRONMENT ANALYSIS

IS THE RESOURCE-BASED VIEW A USEFUL PERSPECTIVE FOR STRATEGIC MANAGEMENT RESEARCH? Based On: RICHARD L. PRIEM & JOHN E. BUTLER (Academic of Management Review Journal, vol. 26, no. 1, jan 2001, pp )

")

3

I. PENGANTAR Tujuan penulisan makalah untuk mengkaji, apakah Resource Based View (RBV), merupakan perspektif yang bermanfaat untuk penelitian manajemen strategik Permasalahan yang diangkat dalam makalah ini adalah: Bagaimanakah kajian konseptual RBV sehingga menjadi perspektif yang bermanfaat bagi penelitian manajemen strategik.

, merupakan perspektif yang bermanfaat untuk penelitian manajemen strategik Permasalahan yang diangkat dalam makalah ini adalah: Bagaimanakah kajian konseptual RBV sehingga menjadi perspektif yang bermanfaat bagi penelitian manajemen strategik.")

4

Latar Belakang Penelitian 4 Sumber Kajian Awal untuk Kajian RBV

Studi Tradisional Kompetensi Khusus Ricardian Economic Penrosian Economic Studi Anti Trust, Implikasi Ekonomi

5

Perkembangan Baru Teori RBV

Penrose (1959) Menekankan pada peran sumber daya untuk diversifikasi Pengikut: Peteraf 1993, Prahalad & Hamel 1990, Wernerfelt 1984, Ryall 1988, Porter 1980 Wernerfelt 1984 Competitive Strategy Sumber daya & produk adalah dua sisi koin yang sama. Penekanan Wernerfelt pada sumber daya Rumelt(1984) Barney (86,91) Dierickx C(1989) Fokus pada karakteristik sumber daya perusahaan yang dapat berkontribusi pada SCA Barney(1991) Conner (1991) Powell (1992) Kontribusi fundamental sumber daya untuk SCA dg pengujian pada single-business dengan menguji bagaimana perusahaan satu unggul dari perush lain.

Menekankan pada peran sumber daya untuk diversifikasi Pengikut: Peteraf 1993, Prahalad & Hamel 1990, Wernerfelt 1984, Ryall 1988, Porter Wernerfelt Competitive Strategy. Sumber daya & produk adalah dua sisi koin yang sama. Penekanan Wernerfelt pada sumber daya. Rumelt(1984) Barney (86,91) Dierickx C(1989) Fokus pada karakteristik sumber daya perusahaan yang dapat berkontribusi pada SCA. Barney(1991) Conner (1991) Powell (1992) Kontribusi fundamental sumber daya untuk SCA dg pengujian pada single-business dengan menguji bagaimana perusahaan satu unggul dari perush lain.")

6

Dari sejumlah artikel RBV yang paling berpengaruh untuk studi RBV selanjutnya adalah jurnal Wernerfelt (1984) dan Barney (1991) Warnerfelt berfokus pada sumber daya dari pada produk, dan kontribusinya para sarjana menjadikan resource sebagai anteseden penting untuk produk dan berakhir pada kinerja perusahaan. Barney menyediakan gambaran formal terperinci dari perspektif resource –based pada business level. Sumber daya organisasi adalah valuable, rare, difficult to imitate and non-substitutable, dapat menghasilak SCA. Peneliti selanjutnya banyak berkiblat pada Barney, dan mendefinsikan RBV yang menurut Priem dan Butler tanpa keaslian spesifikasi formal juga upaya untuk memformalkan RBV sebagai teori dan relatif kurangnya definisi kerja selanjutnya. Definisi-definisi tersebut adalah:

7

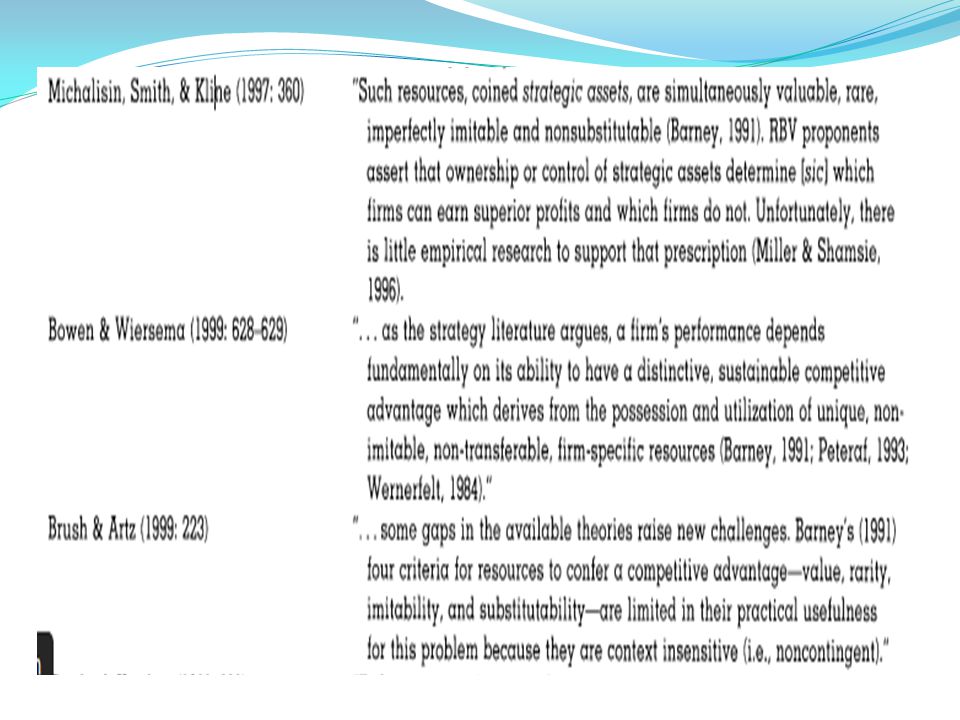

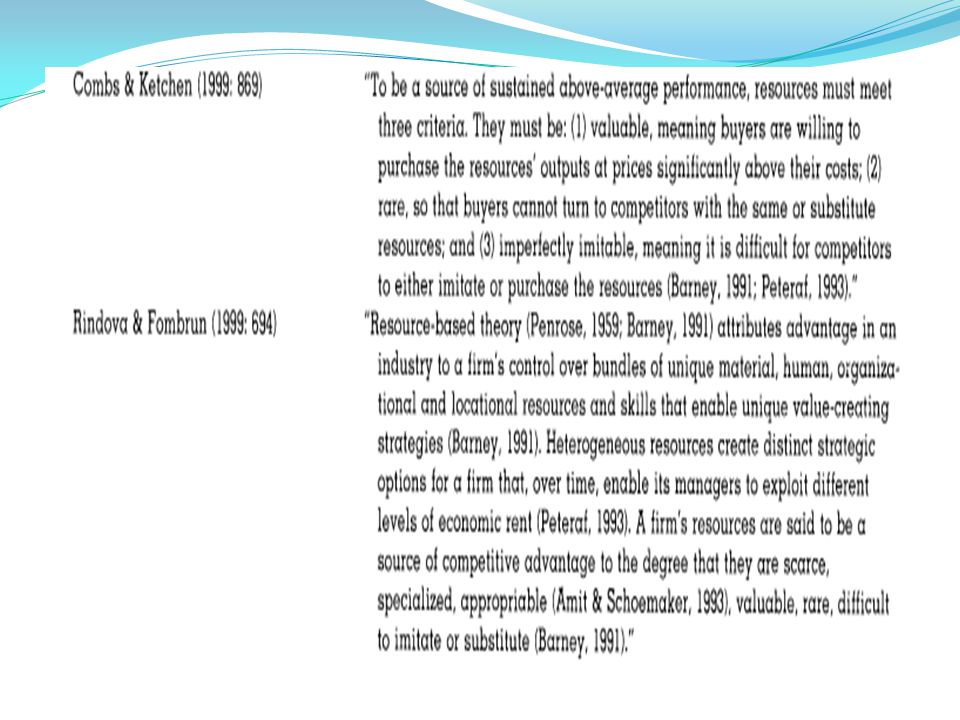

Definisi RBV

10

Dua asumsi dasar (Aksioma) RBV (1991):

Sumber daya didistribusikan secara heterogen di seluruh perusahaan. Sumber daya produktif ini tidak dapat dpindahkan dari perusahaan ke perusahaan tanpa biaya (misal, sumber daya adalah melekat). Dari asumsi lahir dua argumen dasar RBV (Barney); Sumber daya yang rare (tidak bisa dipegang secara luas) dan valuable (berkontribusi pada efisiensi dan efektifitas perusahaan), dapat menghasilkan CA. Jika sumber daya tersebut juga simultan not imitable (tidak mudah ditiru pesaing), not substitable (sumber daya lain tidak bisa memenuhi fungsi yang sama), dan non transferable (tidak dapat dibeli di pasar sumber daya), sumber daya tersebut dapat menghasilkan SCA.

. Dari asumsi lahir dua argumen dasar RBV (Barney); Sumber daya yang rare (tidak bisa dipegang secara luas) dan valuable (berkontribusi pada efisiensi dan efektifitas perusahaan), dapat menghasilkan CA. Jika sumber daya tersebut juga simultan not imitable (tidak mudah ditiru pesaing), not substitable (sumber daya lain tidak bisa memenuhi fungsi yang sama), dan non transferable (tidak dapat dibeli di pasar sumber daya), sumber daya tersebut dapat menghasilkan SCA.")

11

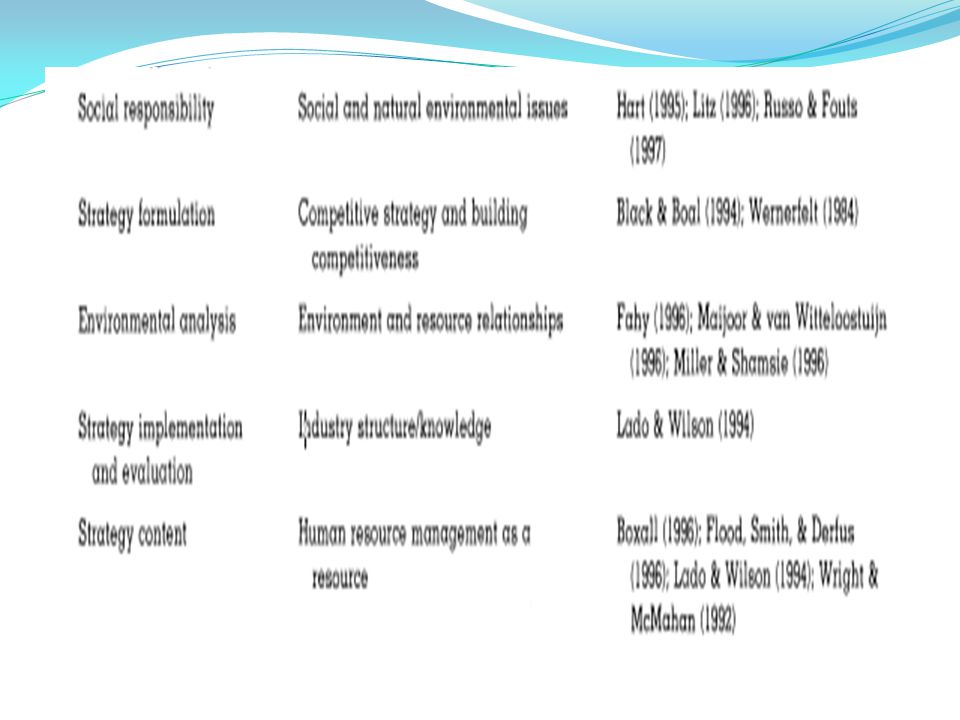

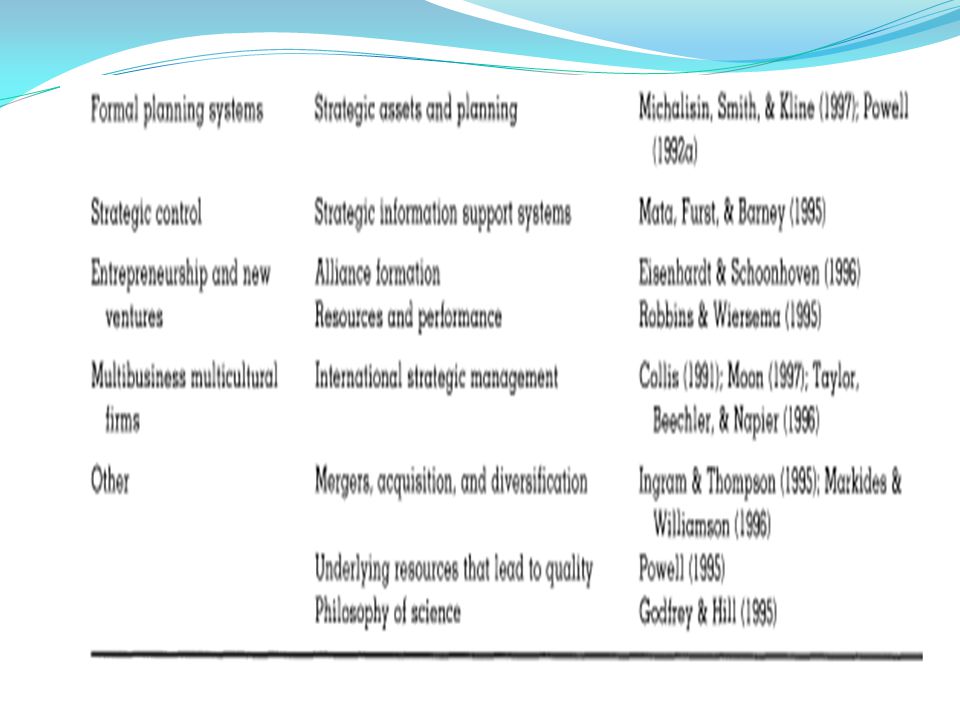

Dari argumen di atas terjadi difusi makna RBV pada perusahaan single-business yang dapat mencapai SCA, seperti terlihat pada tabel berikut: Nama (Tahun) Bidang Kajian Mata, Fuerst & Barney (1995), Powell (1997) Teknologi informasi Michalisin et.al.(1997), Powell (1992) Strategic planning Powell (1992b) Penyelarasan organisasi Flood, Smith & Derfus (1996), Lado & Wilson (1994), Wright & Mc Mahan (1992) Manajemen sumber daya manusia Barney & Hansen (1994) Kepercayaan Fiol (1991), Oliver (1997) Budaya organisasi Powell (1993) Keterampilan administrasi Castanias & Helfat (1991) Keterampilan top manajemen

Bidang Kajian. Mata, Fuerst & Barney (1995), Powell (1997) Teknologi informasi. Michalisin et.al.(1997), Powell (1992) Strategic planning. Powell (1992b) Penyelarasan organisasi. Flood, Smith & Derfus (1996), Lado & Wilson (1994), Wright & Mc Mahan (1992) Manajemen sumber daya manusia. Barney & Hansen (1994) Kepercayaan. Fiol (1991), Oliver (1997) Budaya organisasi. Powell (1993) Keterampilan administrasi. Castanias & Helfat (1991) Keterampilan top manajemen.")

12

Beberapa program riset RBV yang menurut Priem merubah ‘view’ menjadi ‘teori’ :

15

Kajian RBV sebagai Teori Priem & Butler menyatakan, agar RBV bisa memperkaya penelitian strategi, tergantung pada sejauh mana RBV itu bisa menjadi teori CA. Untuk itu RBV perlu digeneralisasi seperti Hukum. Menurut Rudner (1996:10), "Suatu teori adalah sistematika set hubungan pernyataan, termasuk beberapa generalisasi seperti hukum yang secara empiris dapat diuji ". Hunt (1991:149),"Tujuan teori adalah untuk meningkatkan pemahaman ilmiah melalui kemampuan struktur sistematis yang mampu menjelaskan dan memprediksi fenomena”.

, Suatu teori adalah sistematika set hubungan pernyataan, termasuk beberapa generalisasi seperti hukum yang secara empiris dapat diuji . Hunt (1991:149), Tujuan teori adalah untuk meningkatkan pemahaman ilmiah melalui kemampuan struktur sistematis yang mampu menjelaskan dan memprediksi fenomena .")

16

Agar memiliki kekuatan sebuah teori ilmiah, pernyataan harus seperti hukum, dan memenuhi persyaratan : (1) kondisi yang digeneralisasi, (2) mempunyai muatan empiris, dan (3) menunjukkan kebutuhan ekonomi. Generalized conditional. Kondisi yang digeneralisasi adalah pernyataan "jika /maka". Para pendukung RBV menegaskan bahwa jika atribut suatu perusahaan adalah rare dan valuable, maka atribut itu merupakan sumber daya yang dapat memberikan CA. Dan jika suatu sumber daya itu sesuai dengan CA perusahaan, adalah sulit untuk ditiru dan tidak bisa disubstitusikan, maka sumber daya tersebut dapat memberikan perusahaan SCA (Barney, 1991). Kedua pernyataan ini, berfokus pada RBV, adalah kondisi yang digeneralisasi dan menurut Rudner (1996), merupakan kriteria pertama untuk generalisasi seperti hukum.

. Kedua pernyataan ini, berfokus pada RBV, adalah kondisi yang digeneralisasi dan menurut Rudner (1996), merupakan kriteria pertama untuk generalisasi seperti hukum.")

17

2. Empirical Content. Yaitu teori tersebut dapat di uji secara empiris

2. Empirical Content. Yaitu teori tersebut dapat di uji secara empiris. Kriteria empiris membantu memisahkan pernyataan analitik dari pernyataan sintetik (harus diuji dulu kebenarannya). Kriteria muatan empiris ditujukan pada semantik dan logika teori daripada ketidakjelasan. Menurut Priem & Butler, pernyataan RBV mempunyai muatan logika sintetis. Pengujian dikaitkan dengan CA dan permasalahn terkait dengan sustainable dan substitutable.

. Kriteria muatan empiris ditujukan pada semantik dan logika teori daripada ketidakjelasan. Menurut Priem & Butler, pernyataan RBV mempunyai muatan logika sintetis. Pengujian dikaitkan dengan CA dan permasalahn terkait dengan sustainable dan substitutable.")

18

Dasar pernyataan teori RBV yang direview di sini adalah “yang berharga dan kelangkaan sumber daya organisasi dapat menjadi sumber keunggulan bersaing (Barney, 1991:107) Sumber daya perusahaan termasuk semua asset, kemampuan, proses organisasi, atribut perusahaan, informasi, pengetahuan dll. yang dapat dikontrol oleh perusahaan yang memungkinkan perusahaan untuk memahami dan menerapkan strategi yang meningkatkan efisiensi dan efektivitas perusahaan (Daft 1983) dan sebagai atribut perusahaan yang dapat memungkinkan perusahaan untuk memahami dan menerapkan strategi-strategi value creating (Hitt & Ireland, Thompson & Strickland, 1983) “(Barney, 1991:101). Sumber daya berharga, adalah “ketika mereka memungkinkan perusahaan untuk menerapkan strategi yang meningkatkan efisiensi dan efektivitas untuk memanfaatkan peluang atau menetralisir ancaman dalam lingkungan suatu perusahaan (Barney:1991:106).

dan sebagai atribut perusahaan yang dapat memungkinkan perusahaan untuk memahami dan menerapkan strategi-strategi value creating (Hitt & Ireland, Thompson & Strickland, 1983) (Barney, 1991:101). Sumber daya berharga, adalah ketika mereka memungkinkan perusahaan untuk menerapkan strategi yang meningkatkan efisiensi dan efektivitas untuk memanfaatkan peluang atau. menetralisir ancaman dalam lingkungan suatu perusahaan (Barney:1991:106).")

19

Menurut Barney (1991:102), CA sebagai sebuah perusahaan yang menerapkan suatu strategi value creating tidak secara bersamaan diimplementasikan pada setiap situasi atau pesaing potensial. CA tidak dapat bertahan pada perusahaan yang sama, karena jika semua perusahaan menerapkan strategi yang sama, mereka akan meningkatkan efisiensi dan efektivitas dengan cara yang sama. Semua pernyataan di atas, dikritik oleh Priem & Butler dengan mengatakan : bahwa pernyataan RBV berhubungan langsung dengan CA adalah tidak dapat dipertanggungjawabkan untuk uji empiris. Bacharach (1989:512), berpendapat bahwa pernyataan yang tidak dapat diuji-"tidak peduli seberapa dalam dan estetis“ masih tidak memenuhi uji menjadi sebuah teori.

, berpendapat bahwa pernyataan yang tidak dapat diuji- tidak peduli seberapa dalam dan estetis masih tidak memenuhi uji menjadi sebuah teori..")

20

Karena itu menurut Priem & Butler,

Karena itu menurut Priem & Butler, * Definisi-definisi Barney menunjukkan bahwa tambahan konseptual kerja dibutuhkan jika dasar RBV adalah untuk memenuhi standar generalisasi seperti hukum. Pernyataan Barney "bahwa sumber-sumber organisasi yang berharga dan langka dapat menjadi sumber CA adalah bahwa CA didefinisikan dalam hal nilai dan kelangkaan, dan karakteristik sumber daya diperdebatkan untuk keunggulan bersaing adalah nilai dan kelangkaan. Sebaliknya, karakteristik dan hasil harus dikonsep secara independen untuk menghasilkan pernyataan sintetis.

21

Priem & Butler menawarkan definisi pengganti sbb:

Atribut organisasi yang tidak umum yang memungkinkan perusahaan untuk memahami dan menerapkan strategi value creating yang dapat menjadi sumber dalam menerapkan strategi value-creating tidak secara bersamaan diterapkan pada setiap keadaan dan pesaing potensial. Atribut organisasi yang tidak umum yang memungkinkan perusahaan untuk memahami atau menerapkan strategi yang meningkatkan efisiensi dan efektivitas perusahaan, dan Atribut organisasi yang tidak umum yang memanfaatkan peluang dan menetralisir ancaman dalam lingkungan suatu perusahaan dapat menjadi sumber implementasi suatu strategi opportunity-exploiting dan threat-neutralizing tidak secara bersamaan diimplementasikan dengan pada setiap arus atau pesaing-pesaing potensial.

22

3. Nomic necessity adalah karakteristik teori yang meminta "terjadinya beberapa fenomena harus dikaitkan dengan beberapa fenomena lain; hubungan tidak dapat secara sederhana, secara kebetulan "(Hunt, 1991: 111). Jadi, untuk menjadi generalisasi seperti hukum, pernyataan harus memiliki kekuatan teoritis dengan menjelaskan hubungan yang harus terjadi, bukan dengan menetapkan secara kebetulan atau hubungan palsu (Gaski, 1985). Dalam perumusan RBV , value adalah komponen fundamental yang menentukan CA. Jika suatu perusahaan memiliki CA, harus memiliki minimal satu sumber daya langka. Jika suatu perusahaan memiliki sumber daya langka, tidak berarti akan menghasilkan nilai yang lebih besar dari perusahaan lain dalam industri tersebut.

. Jadi, untuk menjadi generalisasi seperti hukum, pernyataan harus memiliki kekuatan teoritis dengan menjelaskan hubungan yang harus terjadi, bukan dengan menetapkan secara kebetulan atau hubungan palsu (Gaski, 1985). Dalam perumusan RBV , value adalah komponen fundamental yang menentukan CA. Jika suatu perusahaan memiliki CA, harus memiliki minimal satu sumber daya langka. Jika suatu perusahaan memiliki sumber daya langka, tidak berarti akan menghasilkan nilai yang lebih besar dari perusahaan lain dalam industri tersebut..")

23

An Elemental Fallacy of the RBV

Pada penelitian terdahulu, penekanan pada competitive environment, di sini peneliti mengadopsi dua asumsi: 1) perusahaan dalam industri adalah homogen dalam sumber daya, 2) sumber daya bergerak. Pandangan RBV: 1)perusahaan dalam industri adalah heterogen 2) sumber daya tidak sempurna bergerak, maka heterogenitas dapat bertahan lama. Asumsi eksplisit, lebih akurat pada kenyataan lingkungan Asumsi implisit, kurang berfokus lingkungan (disederhanakan) Penyederhanaan asumsi: Model environment focus dari CA asumsi dibuat dari sisi sumber daya, sedangkan pada RBV asumsi implisit dibuat pada sisi demand. Jadi sebetulnya definisi RBV adalah marketing environment juga. Inilah yang dimaksud ‘fallacy of RBV’

perusahaan dalam industri adalah homogen dalam sumber daya, 2) sumber daya bergerak. Pandangan RBV: 1)perusahaan dalam industri adalah heterogen 2) sumber daya tidak sempurna bergerak, maka heterogenitas dapat bertahan lama. Asumsi eksplisit, lebih akurat pada kenyataan lingkungan Asumsi implisit, kurang berfokus lingkungan (disederhanakan) Penyederhanaan asumsi: Model environment focus dari CA asumsi dibuat dari sisi sumber daya, sedangkan pada RBV asumsi implisit dibuat pada sisi demand. Jadi sebetulnya definisi RBV adalah marketing environment juga. Inilah yang dimaksud ‘fallacy of RBV’")

24

Gambar Model Kesetimbangan Sederhana yang Menunjukkan Pasar Produk dan Nilai Faktor Gambar menunjukkan bagaimana pasar produk mempengaruhi pasar faktor. Pergeseran ke kanan kurva D, ditularkan melalui fungsi produksi, akibatnya menghasilkan pergeseran ke kanan permintaan pada pasar faktor. Akibatnya harga faktor akan menjadi lebih tinggi.

25

Walaupun model kesetimbangan parsial pada pasar faktor saja atau pasar produk saja dapat mengahsilkan wawasan yang cukup, namun pendekatan ini bisa membawa resiko untuk mengkonsep masalah strategi yang kompleks. Karena itu pernyataan sintetis sumber daya dan berbasis lingkungan mungkin merupakan suatu langkah penting berikutnya ke arah teori strategi yang lebih lengkap.

26

Adakah RBV cocok untuk penelitian strategi?

Meyer menyatakan, pertanyaan mendasar bagi peneliti adalah kegunaan RBV dalam mengembangkan peralatan manajemen dalam bentuk formula yang bisa ditindaklanjuti para praktisi. Menurut Priem & Butler, formula mengenai CA, masih terhalang, karena kriteria untuk nilai tetap dalam RBV saat ini masih dalam sebuah ‘kotak hitam’.

27

Alasan RBV statis; Karakteristik umum sumber daya umumnya tidak banyak perhatian untuk situasi yang berbeda Proses melalui mana sumber daya tertentu memberikan CA tetap berada dalam kotak hitam Tacit knowledge, sulit untuk dimanipulasi Banyak peneliti yang mengambil penelitian pada area mata kuliah, di mana sumber daya sebagai variabel independen dan CA sebagai variabel dependen. Argumen RBV statis mudah diidentifikasi (suffer in search of excellence)

")

28

Tantangan RBV ke depan;

Memformalkan RBV sebagai teori Menjawab pertanyaan how Memasukkan komponen temporal Mengintegrasikan RBV dengan model heterogenitas permintaan: contoh 1) environmental demand model 2) teori resource advantage (penggabungan teori heterogenitas permintaan dengan dengan teori manajemen berbasis sumber daya) Mendekatkan RBV ke arah status teori dengan membentuk posisi RBV dalam jaringan nomological yang lebih luas.

environmental demand model 2) teori resource advantage (penggabungan teori heterogenitas permintaan dengan dengan teori manajemen berbasis sumber daya) Mendekatkan RBV ke arah status teori dengan membentuk posisi RBV dalam jaringan nomological yang lebih luas.")

29

Review atas Jurnal Terkait

Barney, (2001), mengkritisasi jurnal Priem dan Butler yang telah mereview jurnalnya dengan judul jurnal yang sama, dan ada empat kelompok tanggapan atas makalah Priem dan Butler tersebut yaitu: 1) bahwa teori RBV yang dikembangkan Barney adalah tautologi 2) Argumen Barney gagal untuk diakui, bahwa banyak konfigurasi perbedaan sumber daya dapat menghasilkan nilai sama untuk perusahaan-perusahaan, maka bukan menjadi sumber daya dari CA, 3) peran pasar produk, adalah terbelakang dalam argumen 4) Teori yang dikembangkan dalam jurnal mempunyai implikasi perspektif yang terbatas. Barney mengklarifikasi dan mengatakan jurnal Priem dan Butler pada intinya adalah Tautology (pengulangan kata tanpa arti).

, mengkritisasi jurnal Priem dan Butler yang telah mereview jurnalnya dengan judul jurnal yang sama, dan ada empat kelompok tanggapan atas makalah Priem dan Butler tersebut yaitu: 1) bahwa teori RBV yang dikembangkan Barney adalah tautologi 2) Argumen Barney gagal untuk diakui, bahwa banyak konfigurasi perbedaan sumber daya dapat menghasilkan nilai sama untuk perusahaan-perusahaan, maka bukan menjadi sumber daya dari CA, 3) peran pasar produk, adalah terbelakang dalam argumen 4) Teori yang dikembangkan dalam jurnal mempunyai implikasi perspektif yang terbatas. Barney mengklarifikasi dan mengatakan jurnal Priem dan Butler pada intinya adalah Tautology (pengulangan kata tanpa arti).")

30

Penelitian yang dilakukan Hansen dkk

Penelitian yang dilakukan Hansen dkk. (2004), tentang operasionalisasi Bayesian dalam RBV. Hansen mencoba mempersempit kesenjangan antara utilitas teori dengan utilitas praktisi dari RBV melalui operasionalisasi kerangka teori Penrose. Hansen et.al. mengusulkan metodologi hirarki Bayesian untuk menguji hubungan antara keputusan administrasi dengan kinerja ekonomi dari waktu ke waktu. Mereka mengembangkan dan menjelaskan ukuran CA yang melampaui perbandingan kinerja ekonomi. Metode Baysian memungkinkan kita untuk membuat pernyataan yang berarti tentang profitabilitas. Adapun metode Bayes dapat digambarkan sebagai berikut: Pr(A|B) = Pr(B|A)Pr(A) Pr(B) Dimana A merupakan parameter yang tidak diketahui (vektor) dan B mewakili data.

, tentang operasionalisasi Bayesian dalam RBV. Hansen mencoba mempersempit kesenjangan antara utilitas teori dengan utilitas praktisi dari RBV melalui operasionalisasi kerangka teori Penrose. Hansen et.al. mengusulkan metodologi hirarki Bayesian untuk menguji hubungan antara keputusan administrasi dengan kinerja ekonomi dari waktu ke waktu. Mereka mengembangkan dan menjelaskan ukuran CA yang melampaui perbandingan kinerja ekonomi. Metode Baysian memungkinkan kita untuk membuat pernyataan yang berarti tentang profitabilitas. Adapun metode Bayes dapat digambarkan sebagai berikut: Pr(A|B) = Pr(B|A)Pr(A) Pr(B) Dimana A merupakan parameter yang tidak diketahui (vektor) dan B mewakili data.")

31

A resource-based view of customer value and its relationship to sustainable competitive advantage. Clulow dkk (2007), menguji apakah sumber daya kunci yang memegang nilai perusahaan juga memegang nilai bagi pelanggan.

, menguji apakah sumber daya kunci yang memegang nilai perusahaan juga memegang nilai bagi pelanggan..")

32

Hart , mengkaji tentang Sustained Competitive Advantage

Hart , mengkaji tentang Sustained Competitive Advantage. Pandangan lama terhadap RBV

33

Konsep Sustained Competitive Advantage Hart yaitu

34

Mahoney & Pandian (1992), mengatakan bahwa pendekatan resource-based adalah kerangka yang muncul untuk merangsang diskusi diantara para sarjana dari tiga perspektif penelitian yaitu: Teori resource-based menggabungkan wawasan strategi tradisional tentang suatu kompetensi unik dan heterogenitas kemampuan perusahaan. Pendekatan berbasis sumber daya juga menawarkan proposisi teori nilai tambah yang dapat diuji dalam literatur strategi diversifikasi Pandangan resource based sesuai dalam paradigma organisasi ekonomi organisasi Pandangan resource-based bersifat komplementer pada penelitian organisasi industri dan menyediakan suatu kerangka untuk meningkatkan dialog antara para sarjana dalam bidang penelitian manajemen strategik.

35

Barney (1991) dalam Gilbert (2006) : Menurut perspektif RBV, sumber daya adalah bernilai (valuable), langka (rare), tidak dapat ditiru (inimitable) dan tidak dapat digantikan (non substitable) (biasa disebut sumber daya VRIN (Barney 1991) menyediakan dasar untuk CA berkelanjutan (Peteraf, 1993, Prahalad & Hamel, 1990, Warnerfelt, 1984).

dalam Gilbert (2006) : Menurut perspektif RBV, sumber daya adalah bernilai (valuable), langka (rare), tidak dapat ditiru (inimitable) dan tidak dapat digantikan (non substitable) (biasa disebut sumber daya VRIN (Barney 1991) menyediakan dasar untuk CA berkelanjutan (Peteraf, 1993, Prahalad & Hamel, 1990, Warnerfelt, 1984).")

36

III. KESIMPULAN DAN REKOMENDASI

Resource Based View (RBV), menurut pandangan Priem dan Butler, dalam jurnalnya yang berjudul ‘Is the Resource-Based ‘View’ a Usefull Perspective for Strategic Management Research?’ saat ini belum bisa dikatakan sebagai suatu sistem teori,.tapi telah diambil suatu langkah tentatif guna memformalkan RBV sebagi sebuah teori. Hal itu dibantah secara tegas dan jelas oleh Barney dengan judul jurnal yang sama bahwa pernyataan Priem dan Butler itu sebagai tautologi. Priem mempunyai argumen, karena konseptual RBV belum memenuhi kriteria, bahwa untuk dianggap sebagai suatu teori yang formal, suatu pernayataan harus bisa digeneralisasi seperti hukum dengan terpenuhinya tiga syarat berikut, yaitu: 1) bisa digeneralisasi 2) mempunyai muatan empiris dan 3) Nomic necessity. Tapi di akhir jurnalnya Priem dan Butler menyimpulkan bukan berarti kerja konseptual yang dimulai dari perspektif sumber daya adalah bukan teori.

, menurut pandangan Priem dan Butler, dalam jurnalnya yang berjudul ‘Is the Resource-Based ‘View’ a Usefull Perspective for Strategic Management Research ’ saat ini belum bisa dikatakan sebagai suatu sistem teori,.tapi telah diambil suatu langkah tentatif guna memformalkan RBV sebagi sebuah teori. Hal itu dibantah secara tegas dan jelas oleh Barney dengan judul jurnal yang sama bahwa pernyataan Priem dan Butler itu sebagai tautologi. Priem mempunyai argumen, karena konseptual RBV belum memenuhi kriteria, bahwa untuk dianggap sebagai suatu teori yang formal, suatu pernayataan harus bisa digeneralisasi seperti hukum dengan terpenuhinya tiga syarat berikut, yaitu: 1) bisa digeneralisasi 2) mempunyai muatan empiris dan 3) Nomic necessity. Tapi di akhir jurnalnya Priem dan Butler menyimpulkan bukan berarti kerja konseptual yang dimulai dari perspektif sumber daya adalah bukan teori.")

37

Penulis tidak sependapat dengan Priem & Butler yang masih mempertanyakan apakah RBV merupakan suatu perspektif yang bermanfaat bagi manajemen strategik. Penulis lebih mendukung pendapat Barney dan peneliti lain yang yang secara eksplisit dan implisit mengakui bahkan mengembangkan penelitian tentang RBV sebagai suatu perspektif yang bermanfaat bagi manajemen strategik. * maka bisa disimpulkan bahwa RBV merupakan perspektif yang bermanfaat bagi penelitian manajemen strategik. Hal ini sekaligus menjawab pertanyaan dari penulis jurnal utama.

38

REKOMENDASI Sebagai suatu perspektif teori yang berbasis lingkungan internal, bagaimanapun dalam pengembangan kajian RBV ke depan tidak bisa terlepas dari pengaruh faktor lingkungan eksternal, yang berdampak pada strategi perusahaan, dan seterusnya pada kinerja perusahaan dalam rangka mencapai competitive advantage. Jika Wernerfelt (1984) berfokus pada sisi sumber daya dari pada sisi produk, maka kajian RBV ke depan harus secara komprehensif mengkaji kesetimbangan sumber daya dan pasar produk tanpa mengabaikan sustainable development.

berfokus pada sisi sumber daya dari pada sisi produk, maka kajian RBV ke depan harus secara komprehensif mengkaji kesetimbangan sumber daya dan pasar produk tanpa mengabaikan sustainable development. .")

39

TERIMAKASIH WASSALAM

Presentasi serupa

>")

>")

ADALAH SUATU UPAYA/PROSES PEMETAAN SUMBERDAYA INTERNAL PERUSAHAAN DALAM RANGKA MEWUJUDKAN KEUNGGULAN BERSAING.>")

>")